医药+消费,最佳擒牛策略

行业选择的重要性

消费行业被称为天生更容易赚钱的行业,日常生活中,吃、住、行是每个老百姓都离不开的环节,可谓是生活无处不消费呀,在14亿人口支撑下消费行业当然是蒸蒸日上。

满足了日常的消费需求,如果要提升生活质量,那么医疗保障在日常生活中同样重要,而且医药行业对研发、创新等具有较高行业壁垒,相比其它行业具有天然的护城河,因此在行业类别中医药行业也是佼佼者。

当然啦,行业再好也罢,我们投资者更关心的是投资价值,赚钱能力。

历史是检验真理标准,下面还是用数据说话。以中证行业指数为例,中证800行业指数由中证800指数样本股中的各行业股票组成,代表A股市场80%以上的市值,是衡量A股行业表现的最佳指数。

中证800一级行业包含十大行业,这其中就包含了医药和消费,因此也给我们检验历史数据提供了便利。

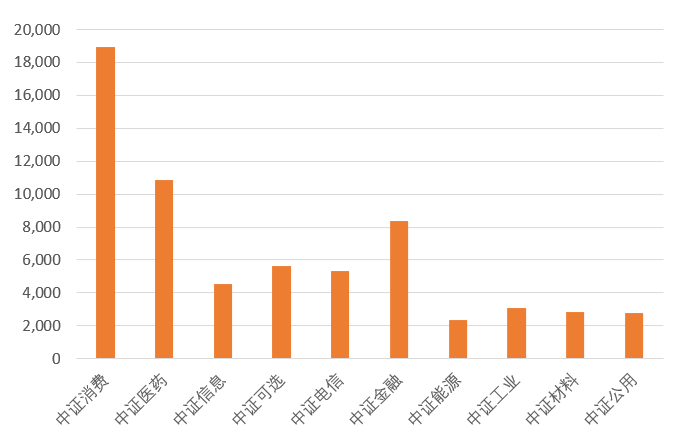

指数编制的基日为2004年12月31日,基值是1000(指数起始点位),截止当前指数已运行接近15年,考虑到指数分红等因素,因此统计全收益指数更能反映指数的历史表现。统计结果如下图所示:

如图中所呈现,不同行业的指数表现有天壤之别。自基日起(1000点),截至2019年10月9日,中证消费(必需消费)上涨至18920.73点;中证医药(医药生物)上涨至10838.53点;而同期表现最差的中证能源,只上涨到了2356.82点。

按投资回报计算,假定投资者在上市初买入10000元中证消费,那么到现在最初的10000万已变为189200元,15年18倍回报。

买入中证医药,依然有10倍的收益,所以,再次验证行业选择的重要性,不同行业的赚钱能力还是有很大差别的。

好行业还得有好标的

好行业还得有好标的,目前市场上跟踪医药和消费的行业指数众多,和行业指数一样,不同指数之间的存在明显的差异。

为了给大伙提供参考,在之前的文章中,我们对医药和消费两大行业指数进行详细的分析,请参考原文:

根据过往的分析,这里直接输出结论(有需要的投资者请查阅),300医药指数和中证消费指数表现脱颖而出,更具长期投资价值。

标的指数历史表现

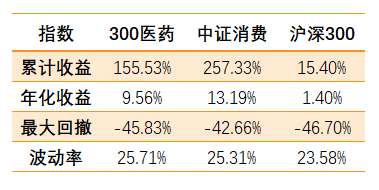

既然是优中选优,那么指数的历史业绩如何,选择沪深300指数作为参考,数据统计区间为:2009年7月3日至2019年10月10日。

如图所示,没有对比就没有伤害,在同等最大回撤和波动率的情况下,中证消费和300医药年化收益大幅碾压沪深300指数,投资回报毋庸置疑。

投资策略分析

医药和消费虽然长期表现亮眼,但你仍然无法猜测将来谁的表现会更好,考虑到行业的轮动性和行业的周期性,医药和消费应当同时配置以免坐失良机。

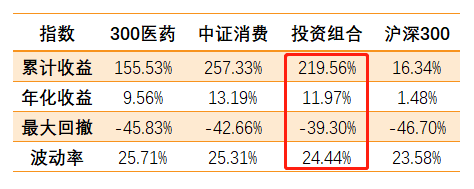

假设,同时配置300医药和中证消费,那么该组合的投资回报如何,下面请看回测数据(回测工具:ETF组合宝):

投资组合的年化收益为11.97%,同期沪深300为1.48%,投资回报相差9倍。

根据组合回测的结果,我们再回头去看上一环节中指数的历史表现,你会发现通过组合投资的方式,得到了一条更为稳健的收益曲线,来看下图的数据比对。

从中可以反映出两个问题:

其一,相比单一指数中证消费与300医药指数年化收益的差值,通过投资组合的方式获得了一个平衡点(11.97%);

其二,最大回撤和波动率均有明显的下降,表明资产波动降低,持有期间本金回撤降低。

综合看,通过组合投资方式,既获得了两大行业的成长红利又实现了降低单一行业风险的目的,得到一条更稳健的收益曲线。

组合顾虑和对策

消费和医药两大板块,今年以来的涨幅较大,300医药和中证消费两大指数的估值已不低,因此一些投资者有一定的顾虑,现在入场是否合适?

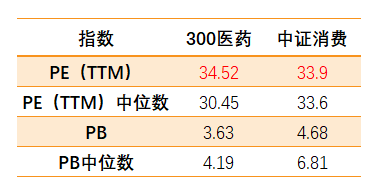

当前指数估值情况,请参考下图:

如图所示,两只指数最新PE(TTM)估值处于历史中位数偏上,属于中等估值区间。

单纯从指数估值看,当下两只指数的吸引力确实有所减弱,但从今年2季度的盈利增速看,指数依然有较强的支撑性。

除此之外,当前应考虑影响医药和消费两大问题:一是医药行业的4+7带量采购导致的政策性冲击,对仿制药生产企业影响较大;二是支撑消费板块的白酒行业目前估值确实不低,上涨空间有限。

结合当前情况,在策略上我们可以考虑保守而不失进攻能力的守正出奇策略,选择长期跑赢大盘的300医药和中证消费为出奇,同时配置防守型的债券为守正,从而达到守正出奇的目的。

根据这一思路,我们把资产平均分配到中证消费、300医药、十年国债、城投ETF中(各25%);另外,考虑到投资组合中的风险控制问题,当投资组合与目标配置出现偏差时,组合以半年为时间点进行再平衡,回测表现如下:

回测结果可以发现,通过50%权益类资产+50%债券资产的守正出奇搭配,参考沪深300指数同期表现,组合投资得到了一条更为平滑的收益曲线,最大回撤和波动率大幅降低。

这其中300医药+中证消费的组合表现功不可没,行业投资价值显现,年化收益率达到11.61%,大幅跑赢同期沪深300指数。

基于以上思路,投资者在组合策略上可以进一步延伸,比如当消费或医药指数估值进入低估区间时,加大权益资产降低债券资产比例,相反,指数高估时降低权益资产提升债券资产比例。

风险提示

文中投资策略仅供参考,不构成投资建议。

更多资讯欢,欢迎关注公众号:ETF之家。

相关文章