A股Smart Beta产品与策略分析

**资料来源:中信证券研究部 金融工程及衍生品组

一、海外ETP市场Smart Beta产品发展迅猛**

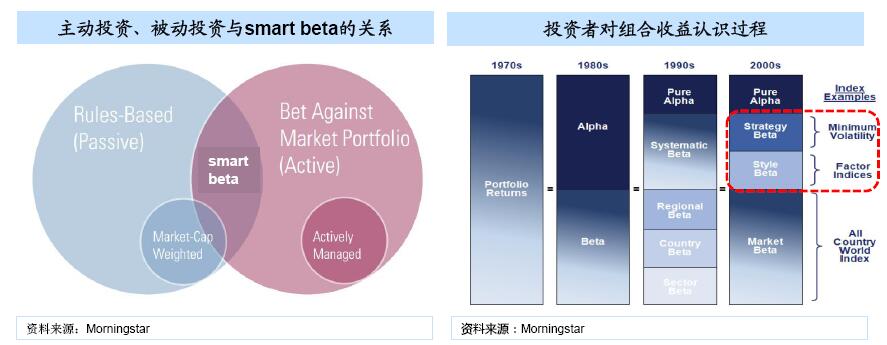

Smart Beta:主动与被动投资之外的第三种选择

Smart Beta是一种把主动和被动相结合的投资策略:在传统被动指数化投资的基础上,通过量化模型实现特定风险因子的有效暴露,并获取跑赢传统市值加权指数的超额收益。

Smart Beta策略的发展离不开投资者对组合收益由浅入深的认识:现代投资组合收益分为三部分:市场beta,smart beta 和alpha Smart beta 产品海外发展迅猛,美国独占鳌头。

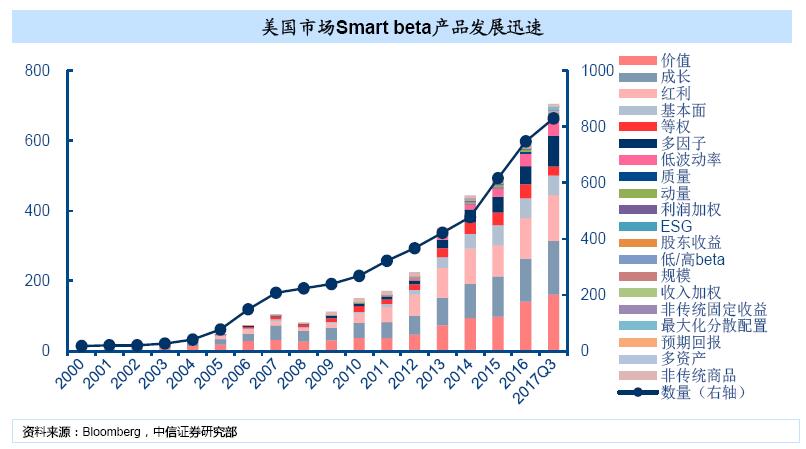

1.Smart beta 产品在全球范围内发展迅速,美国市场独占鳌头

截至2017年第三季度,美国上市Smart Beta ETF共有830只,总规模7058.8亿美元,涉及20多种主要策略,在全部ETF基金中数量占比45%,规模占比22.4%。

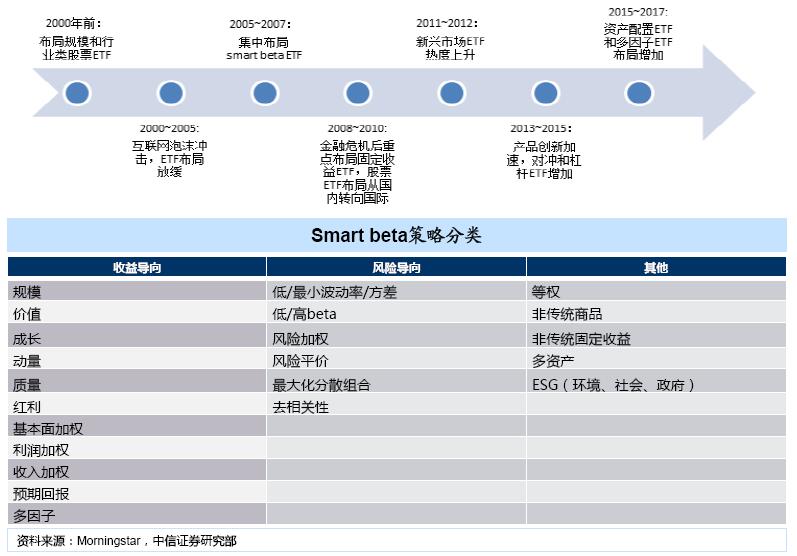

2.股票型Smart Beta是主流,多因子策略受青睐

目前绝大多数的Smart Beta ETF属于股票型ETF,规模占比高达97%;尽管Smart Beta策略复杂度不断提升,但单因子产品规模仍占优;多因子策略已然成为机构投资者评估或使用最多的Smart Beta策略之一 相比于直接配置现成的多因子ETF,投资者或更倾向于组合单因子Smart Beta产品,后者在策略灵活性和管理透明度方面更有优势。

3.Smart Beta产品管理人集中度高,业务模式各有特色

Smart Beta ETF前五大管理人市场份额占比79%,前十大占比为94%

1)BlackRock和PowerShares策略覆盖最全面,BlackRock先发优势显著;

2)Vanguard则采用少而精的策略,只在价值、成长和红利策略上重点布局;

3)WisdomTree旗下红利ETF和基本面ETF各占半壁江山;

4)First Trust旗下AlphaDEX系列ETF实现了全行业、全风格、多市场的多因子策略布局;

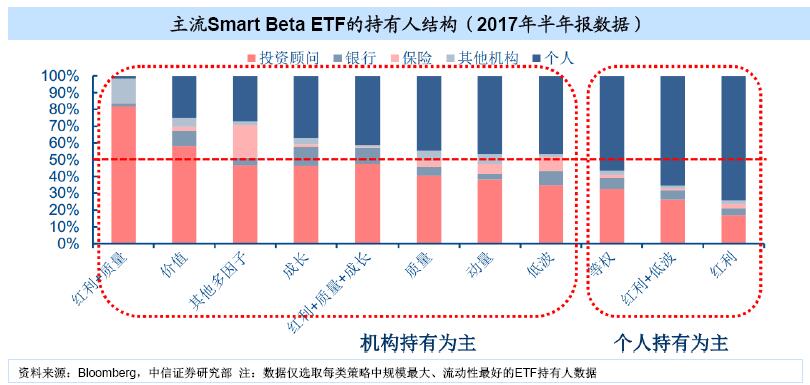

4.Smart Beta产品以机构持有为主,策略普及率逐年提升

主流的Smart Beta ETF持有人以机构持有为主

1)单因子Smart Beta中价值和成长策略的机构持有比例最高,分别为75%和63%;

2)多因子Smart Beta中红利+质量的组合策略机构持有占比则达98%;

3)按机构类型看,投资顾问机构对Smart Beta策略应用最广泛;

5.Smart beta魅力:低成本的主动量化策略

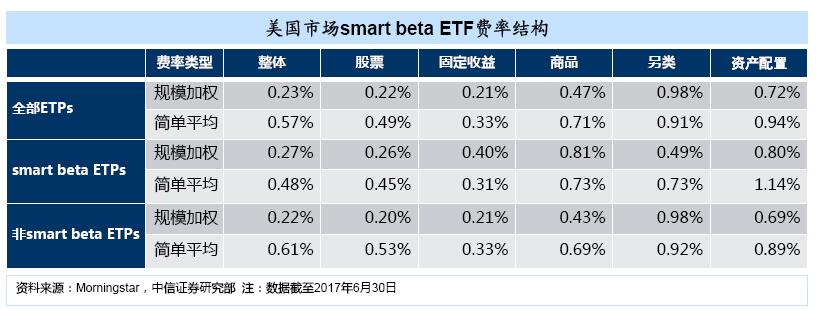

Smart Beta ETF使投资者仅需花费被动投资的钱,就能获得主动投资策略服务:美国市场smart beta ETF与传统ETF费率基本接近;规模加权费率比简单平均费率更低,说明低费率产品规模优势更显著。

二、国内Smart Beta指数基金发展现状

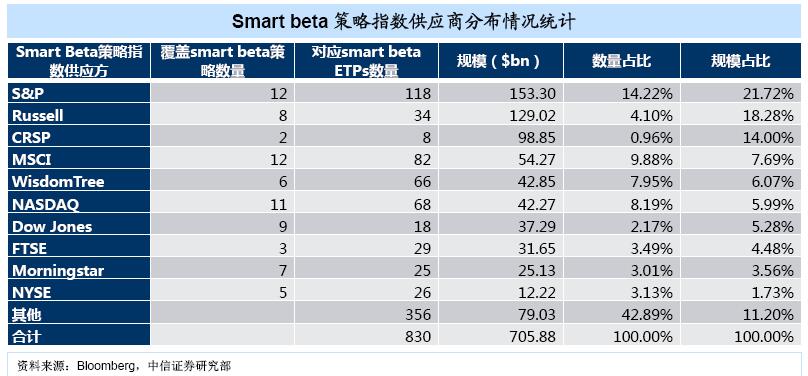

指数公司对Smart Beta策略指数的积极布局也推动了该产品的发展,海外市场标普指数公司与MSCI对Smart Beta策略布局最全面,对应产品最多;NASDAQ则主要布局行业多因子策略指数;WisdomTree既是Smart Beta ETF的管理人,同时也发布自行编制的六类策略指数。

1.海外指数公司积极布局Smart Beta策略指数

2.中国市场Smart Beta指数基金起步阶段

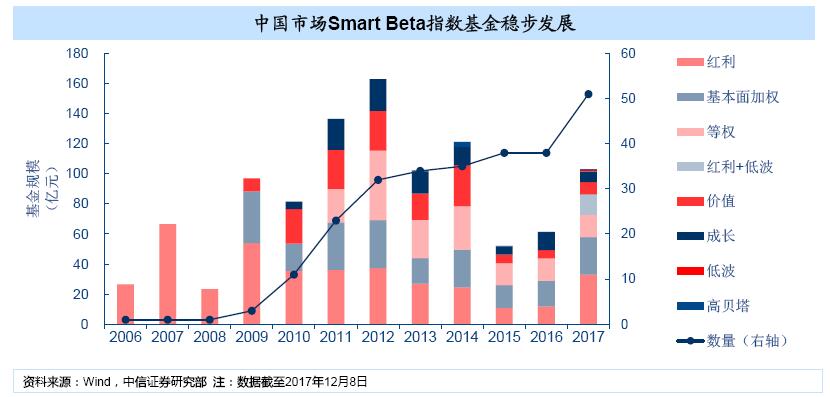

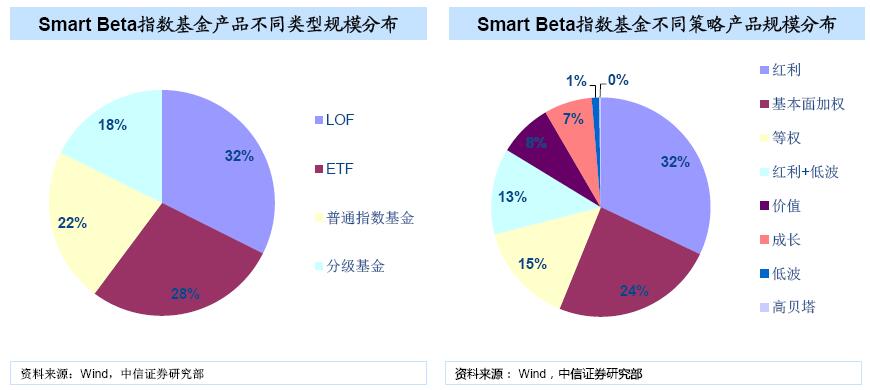

2006年,华泰柏瑞基金发行红利ETF,成为中国市场首只Smart Beta指数产品;截至2017年12月8日,中国市场共成立51只Smart Beta指数基金,规模合计103.15亿元,覆盖8类主流策略,在全部被动股票型指数基金中占比2.61%。

3.目前国内Smart Beta产品仍以单因子策略为主

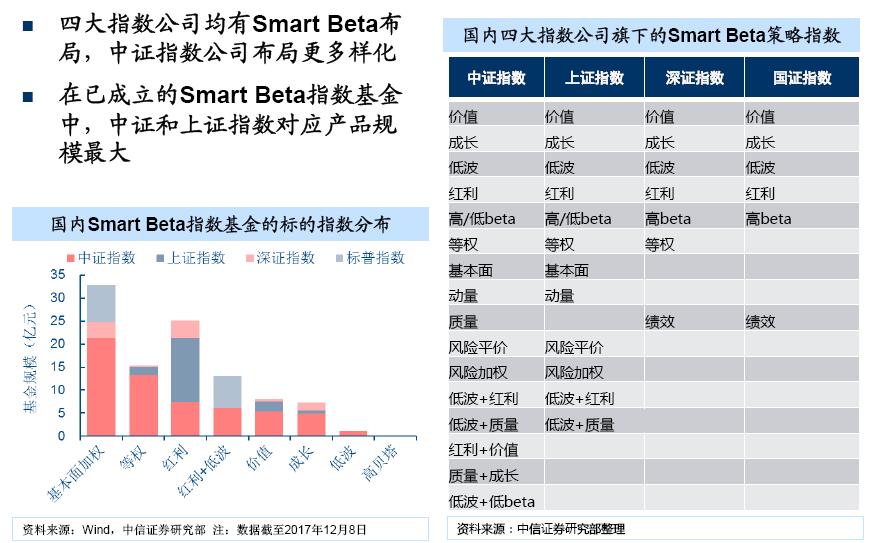

国内Smart Beta指数基金产品类型分布较为均匀,LOF和ETF占比较多;策略方便,目前仍以单因子策略为主,红利因子对应产品的规模最大。

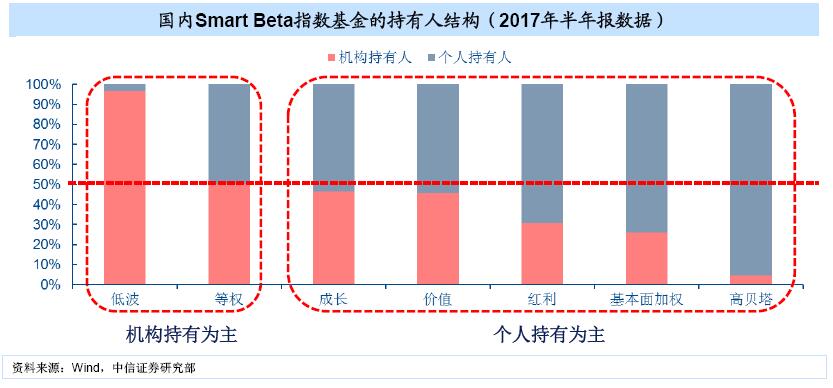

4.国内Smart Beta基金多数以散户持有为主,机构持有比例有待提升

相比于海外Smart Beta的持有人结构,当前国内Smart Beta基金的机构持有比例偏低;不同策略中,只有低波和等权策略基金机构持有占比超过50%;规模最大的红利和基本面加权基金,机构持有占比31%分别为26%。

5. 募集审批:多为红利和低波策略,半数布局港股市场

截至2017年11月底,共有10只Smart Beta指数基金上报募集审批;从上报产品的策略类型看,集中于低波和红利因子策略,或是两者结合的复合策略;从产品的市场布局看,半数以上基金聚焦港股市场。

三、 Smart Beta指数:配置与投资的新维度

1.Smart Beta产品选择:透过名称看本质

与传统被动产品相比,smart beta产品设计方法更复杂,产品种类更多样,仅从产品名称很难对产品有准确把握,必须从产品本质了解策略实质。

2.1海外单因子Smart Beta指数为投资者提供另类的配置元素

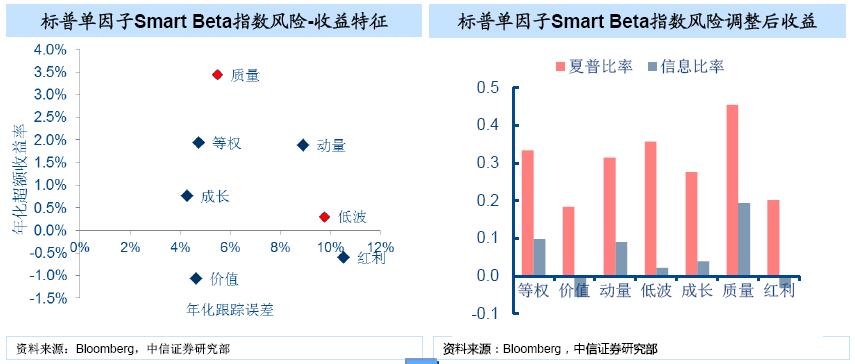

选取标普指数公司发布并被ETF管理人应用最广泛的Smart Beta系列 单因子指数,考察期从1995年12月29日到2017年9月30日;每种单因子Smart Beta指数都具有鲜明的风险-收益特征:从收益角度看,质量因子业绩表现最好,其次为等权和动量因子;从风险角度看,低波因子表现出了很好的风险控制能力,夏普比率较高为0.36。

2.2不同因子的市场适用性不同

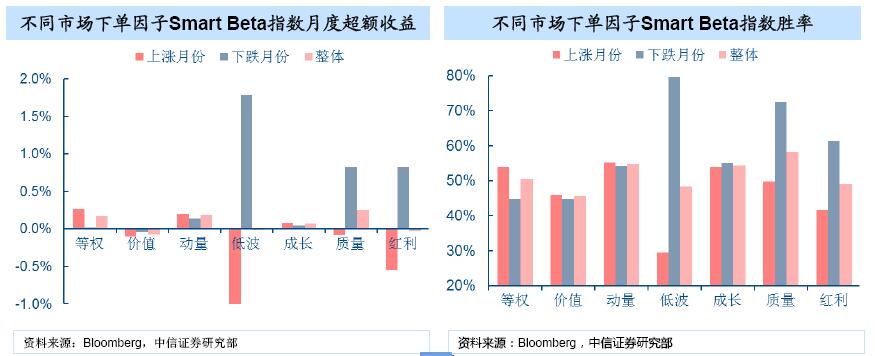

按照标普500指数的月度收益率把考察期内的所有月份划分为上涨月份和下跌月份,并计算两类市场下各个因子的月度超额收益均值。

等权和动量因子在上涨市中获得更高超额收益和胜率低波、红利和质量因子则在下跌市中更有优势,尤其是低波因子,下跌月份获得1.79%的月度超额收益及高达近80%的胜率,是出色的“抗跌”因子。

2.3单因子Smart Beta为投资者提供另类配置元素

不同因子间的相关性也较低;鲜明的风险-收益特征、不同的市场适用性和低相关性,使得Smart Beta指数可以作为有效的策略实施和配置工具。

3.1A股市场Smart Beta策略指数效果检验

选取中证指数公司发布并多数有对应指数基金产品的Smart Beta指数, 考察期从2006年1月至2017年11月。

国内外因子效果对比:盈利质量因子普遍超额收益较高,低波因子低风险高收益,夏普比率最高;A股市场动量因子超额收益表现不佳,价值因子则收益更高。

3.2A股市场Smart Beta策略指数效果检验

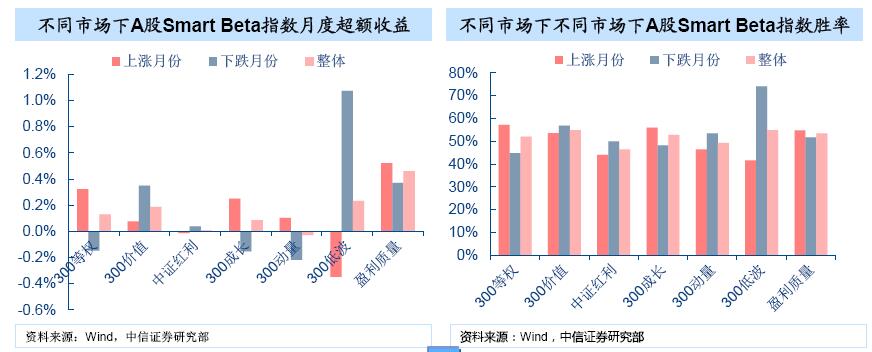

按照沪深300指数的月度收益率把考察期划分为上涨月份和下跌月份:等权、成长、动量和盈利质量指数在上涨市中获得更高超额收益和胜率;A股市场价值和低波因子在下跌市中表现更胜一筹,其中价值因子获得0.35% 的超额收益和57%的胜率,低波因子获得1.07%的超额收益和74%的胜率。

4.Smart Beta产品以机构持有为主,策略普及率逐年提升

4.1同样的概念,不同的指数

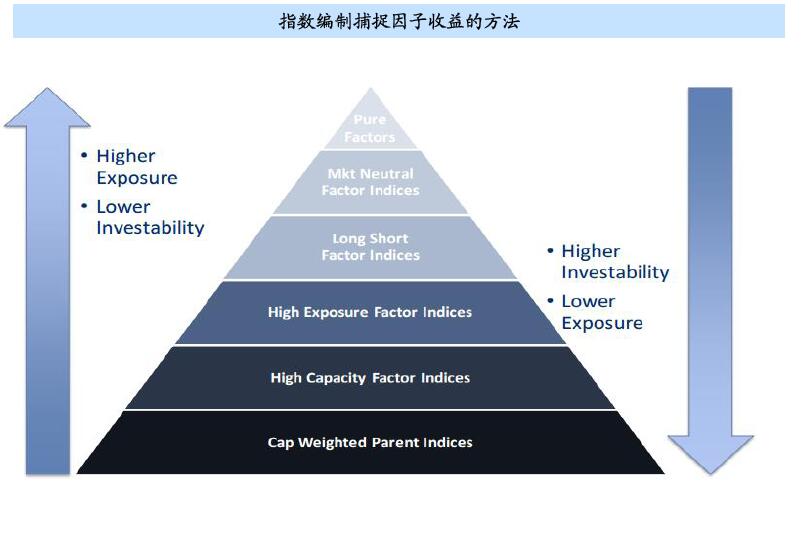

4.2指数编制的艺术:因子暴露与策略容量的权衡

4.3指数编制示例:标普公司价值指数系列

4.4标普公司价值指数系列

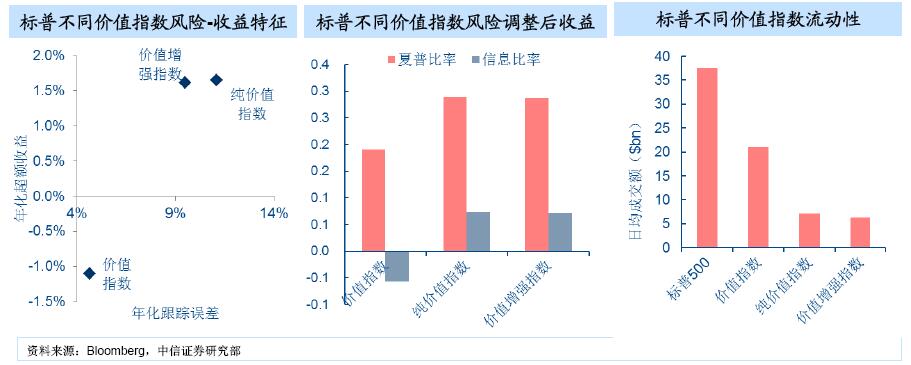

价值指数选取母指数50%市值成份股,因子收益效果不佳,纯价值指数和价值增强指数夏风险调整后收益后有所改善;价值增强指数通过优化加权、减小个股集中度和行业集中度,组合波动率更小;流动性方面,纯价值指数和价值增强指数日均成交额相比母指数明显缩减。

相关文章