ETF的申购、赎回操作指南

一、什么是ETF的“实物申购、赎回”?

ETF的基金管理人每日开市前会根据基金资产净值、投资组合以及标的指数的成份股情况,公布“实物申购与赎回”清单(也称“一篮子股票档案文件”)。投资人可依据清单内容,将成份股票交付ETF的基金管理人而取得“实物申购基数”或其整数倍的ETF;以上流程将创造出新的ETF,使得ETF在外流通量增加,称之为实物申购。实物赎回则是与之相反的程序,使得ETF在外流通量减少,也就是投资人将“实物申购基数”或其整数倍的ETF转换成实物申购赎回清单的成份股票的流程。

ETF的实物申购与赎回只能以实物交付,只有在个别情况下(例如当部分成份股因停牌等原因无法从二级市场直接购买),可以有条件地允许部分成份股采用现金替代的方式。

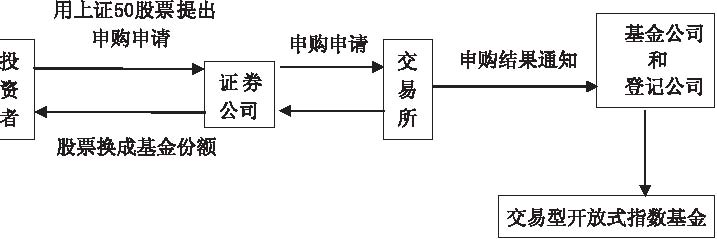

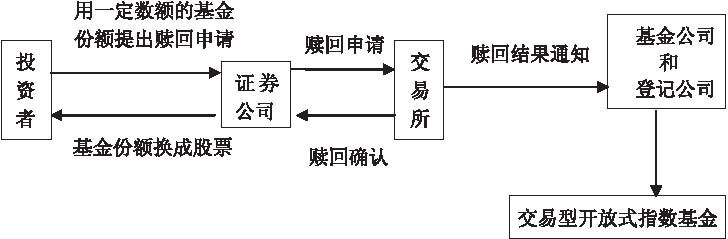

ETF“实物申购、赎回”的交易对手方是投资者和基金。示意图如下:

申购示意图

赎回示意图

二、如何办理ETF的申购赎回

办理ETF的申购时,投资者需要按照每日公告的“申购赎回清单”,准备一篮子股票(或有少量现金)。这些股票可以是库存的,也可以是当日买入的。以一篮子股票申购的ETF份额当日即可卖出;同样地,当日赎回ETF份额获得的一篮子股票,当日即可卖出。

*说明:在申购赎回清单中,“现金余额”的数值可能为正,也可能为负。在投资者按申购赎回清单进行申购时,如现金余额为正数,则投资者应支付相应数额的现金,如现金余额为负数,则投资者将获得相应数额的现金;在投资者赎回时,如现金余额为正数,则投资者将获得相应数额的现金,如现金余额为负数,则投资者应支付相应数额的现金。

三、ETF的“实物申购、赎回”重要性、机制与套利行为有何关联?

ETF“实物申购与赎回”机制是这一产品结构的精髓,正是这一机制才迫使ETF价格与净值趋于一致,极大地减少了ETF折(溢)价幅度。在大多数情况下,套利一定需要进行申购或赎回,现将ETF的套利行为简要说明如下:

首先,当ETF在交易所市场的报价低于其资产净值时,也就是产生折价时,机构可以在二级市场以低于资产净值的价格大量买进ETF,然后于一级市场赎回一篮子股票,再于二级市场中卖掉股票,赚取之间的差价。这一套利机制,将可促使ETF在交易所市场的交易价格受到机构套利买盘进场而带动报价上扬,缩小其折价差距,产生让ETF的市场交易价格与基金份额净值趋于一致的效果。

其次,当ETF在交易所市场的报价高于其资产净值时,也就是发生溢价时,机构可以在二级市场买进一篮子股票,然后于一级市场申购ETF,再于二级市场中以高于基金份额净值的价格将此申购得到的ETF卖出,赚取之间的差价。这一套利机制,将可促使ETF在交易所市场的交易价格收到机构套利卖盘进场而带动报价下跌,缩小其溢价差距,同样产生让ETF的市场交易价格与基金份额净值趋于一致的效果。

也正是由于此一套利机制,让机构乐于积极地参与ETF交易,进而带动ETF市场的活跃。当套利活动在交易所ETF市场上比较活跃时,ETF的折、溢价空间将会逐渐缩小;当ETF在交易所市场的报价与资产净值趋于一致时,又会加强一般中小投资人投资ETF的意愿,进而促使整体ETF市场更加蓬勃发展。因此,此一套利机制是促使机构与中小投资人积极进场的非常关键因素,也是塑造一只成功ETF不可或缺的重要因素。

相关文章