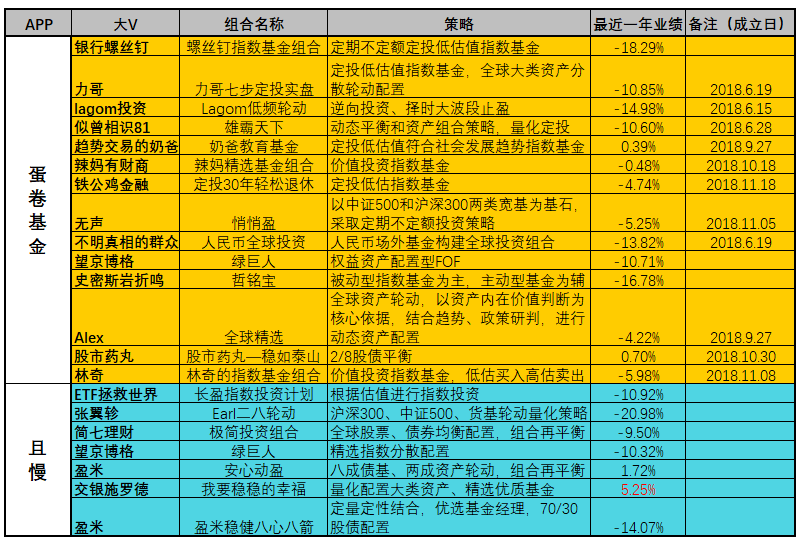

2018年基金投资大V,业绩对比

上回,我们揭底了公募基金的智能定投策略,虽说带“智能”二字,实际上就是在传统定投策略的基础上增加了几个条件,无外乎是均线偏离法、移动平均成本法、市盈率法、目标止盈法这几种类型。

好处在于公募基金实现了全自动交易,给无暇顾及行情的同学们带来福音,一键定制以后,一劳永逸了,只要账户有钱在,基金公司肯定不会忘记扣款,在便利性上确实做到了智能。

今天,我们再来聊聊两款呼声很高的网红基金销售APP,一款是盈米财富的(且慢),另一款是雪球推出的(蛋卷基金)。

首先,这两家公司都是具有证监会核准的第三方基金销售牌照,在合规和安全性上是不需要担心的,同学们放心买。

为啥这两家公司的APP会成为网红产品

国内公募基金发展近20年,积累了大量基民,其中有个别优秀的基金忠实拥趸,通过不断的“交学费”,在基金界崭露头角,借助互联网社交平台最终成为了投资界的大V。

2年前,大V们陆续在且慢、蛋卷基金这样的互联网基金销售平台展示了自己的投资组合,而且加入了一键抄作业功能,啥意思?为了带上大伙,提供免费跟单服务。

又是一年年末,2018我“大A“可谓跌的根本扶不起来。那么,跟着大V吃饭的这帮基民,你们过的好吗?

带着这些疑问,我们一起来扒一扒大V的策略有何过人之处,今年的成绩如何?

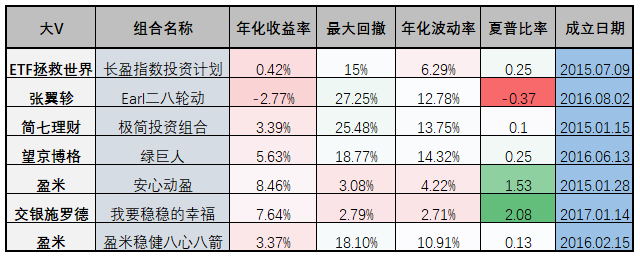

组合策略统计表

策略统计数据涵盖了蛋卷和且慢上21个策略,由19位“大V”共同制定。

蛋卷基金

从策略投资分类上,蛋卷基金更加细化,把投资类型分为定投型和配置型,顾名思义,从策略上细分哪些策略更依赖于定投的效果,哪些更看重组合投资。

蛋卷基金的大V组合策略由于起步较晚,大部分策略始于2018年二季度以后,数据太短,年度数据是没法对比了,在这做点介绍吧。

以银行螺丝钉为代表的指数基金定投,估值派。充分利用定投平摊持仓成本大法,采用定期不定额建仓策略,以估值指标为参考:低估多买、中等估值少买、高估卖出的方式,精选低估指数基金,力求跑赢市场。

另外一类是以雪球CEO(不明真相的群众)为代表的全球资产配置派,当然,投资标的还是指数基金,分散了单一市场的投资风险,加上投资组合再平衡,适当调整投资组合策略,力求在风险和收益上更加贴合自己的投资理念。

还有一类投资策略是股债轮动投资组合,牛市中把大部分资金分配到指数基金,熊市中配置更多的债券基金,刚好顺应今年的市场行情,因此,这一类策略年内获得不错的业绩回报,股市药丸(主理)的股债轮动策略因此获得了蛋卷基金截止当前最好的0.7%收益(2018.10.30成立)。

截止2018年12月26日,蛋卷基金的大V组合,运行超过一年业绩最优的是由望京博格(主理)的绿巨人,最近一年收益为-10.71%。

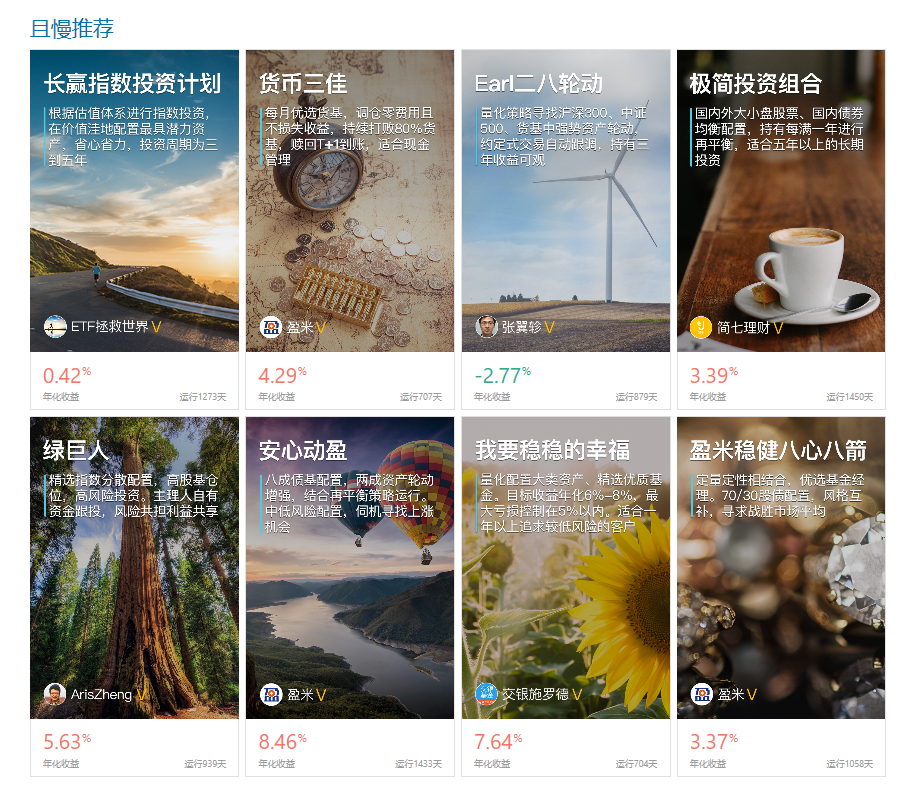

且慢

且慢的大V组合投资相对较少,但数据足够长,更有参考价值,既然让基友们抄作业,就得抄个靠谱的,最少让基友们知道谁以前业绩更优吧。所有组合均超过一年,最早创立的长赢指数投资计划始于上一轮牛市结束2015年7月。

且慢大V们的投资组合,策略非常丰富,在这可以看到指数估值价值投资策略(长盈指数投资)、量化趋势策略(Earl二八轮动)、加入全球资产配置和组合再平衡的(极简投资),还有基金公司代表:盈米(股债轮动)和交银施罗德(量化配置策略)。

上文聊到,且慢的数据更长,更有对比价值,而且官网提供历史业绩数据。因此,为了更直观对比,额外统计了各组合的业绩指标数据。

有些同学,买了很多年基金,对最大回撤、年化波动率、夏普比率这些重要指标可是一概不懂。在这,我们重新上一节扫盲课,记住啦,以后别摇骰子买基金了。

年化收益率

年化收益是将组合成立至今的累计收益进行年化处理,并不代表预期收益。

计算公式如下:

最大回撤

指在一定区间内,组合净值从最高点到最低点的回撤程度,体现组合历史上出现过的最大亏损。其中,最高净值发生在最低净值之前。

计算公式为:

年化波动率

波动率是金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平,年化波动率是将组合周波动率进行年化处理。

计算公式:

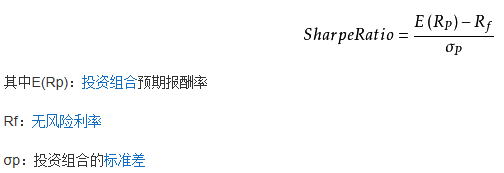

夏普比率

夏普比率指风险调整后的超额收益,夏普比率越大,说明基金的单位风险所获得的风险回报越高。计算公式为:夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率 。

计算公式:

看懂这些指标,再看下图,业绩对比更加有据可依。

且慢大V组合业绩对比

由于成立日期各不相同,以上数据对比不具有100%的公平性,仅供参考吧。

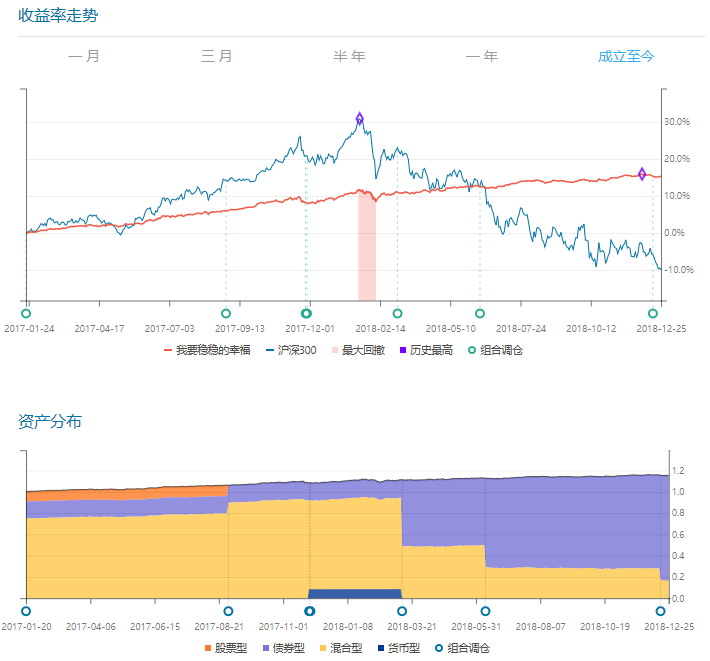

上图的组合PK中,交银施罗德的(我要稳稳的幸福)投资组合确如其名,幸福指数颇高呀,综合排名肯定是稳坐头把交椅。

既然如此,那就深度解析一下吧。

策略特点:结合量化模型和主动择时进行大类资产配置和优选基金,实时调整各类资产的风险敞口以应对市场波动。目标年化收益6%-8%,且严控净值回撤,力求获得最优收益风险比。

持仓情况

收益率和资产分布

组合资产配置分为两个阶段:

1、2017年1月至2018年3月,组合中80%资产配置混合型基金,也就是说股票资产占比较大,同期如果配置沪深300等大盘蓝筹类资产会获得不错的回报;

2、2018年3月至今,资产组合中混合型基金比例下降至40%以下,大部分资产分配到债券类资产,今年可是债券牛市。

产品介绍中,以量化配置大类资产、精选优质基金为核心,经过为期2年的运行,交银施罗德给了基友们一份满意的答卷,在择时上,资产配比的两个阶段组合投资做的都是非常不错,完美躲过今年的股市下跌,享受了一把债券牛市盛宴。

总结

我们应该更加客观的看待大V组合投资的业绩PK,21个组合策略中,全部配置权益类的组合年化波动率会更高,同台竞争中权益类资产比债券类资产熊市中肯定要吃亏,但股市牛市来临之时,权益类资产会全面反击,经历一个股市牛熊周期,业绩对比会更加靠谱。

看完此文,基友们要懂得借助业绩分析指标辅助评判过往业绩,上面介绍过的夏普比率当然是越高越好,在相同的年化波动率中,选择最大回撤越小收益率越高的基金。

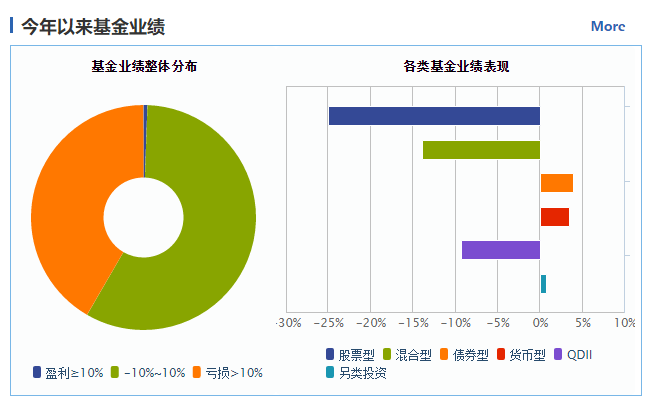

业绩表现

最后,再看整个基金行业的业绩表现,股票型基金平均收益为-25.1%,混合型基金为-13.9%,部分大V通过组合投资的方式,还是取得了不错的业绩,值得肯定。

更多资讯,欢迎关注公众号:ETF之家。

相关文章