上证50ETF、沪深300ETF年度运行报告

来源:上海证券交易所

**原文:我有一樽酒,欲以赠远人——ETF行业发展年度报告(2018)

一、上证 50ETF 运行报告**

(一)上证 50 指数概况

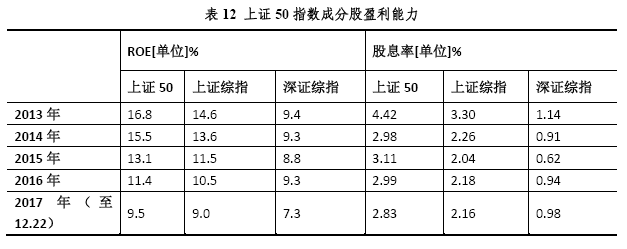

2004 年 1 月,上海证券交易所发布上证 50 指数,从战略高度为ETF 的发展铺平了道路。标的指数的生命力对 ETF 产品的成功起着非常重要的作用,上证 50 指数是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的 50 只股票组成样本股,市场代表性好,能够反映整个市场的走势。上证 50 指数具有蓝筹指数的投资价值,其指数成份股涵盖了包括石化、银行、航运、电力、通信、汽车、制药、保险、证券等行业的龙头企业, 如中国石化、工商银行、南方航空、中国核电、中国联通、中国人寿等大型企业,其发展趋势代表了中国经济的发展趋势。上证 50 指数成份股流动性明显优于市场平均水平,方便大资金进出,成份股良好的流动性也是投资者进行申购赎回、套利的基本保障。

(二)上证 50ETF 运行情况

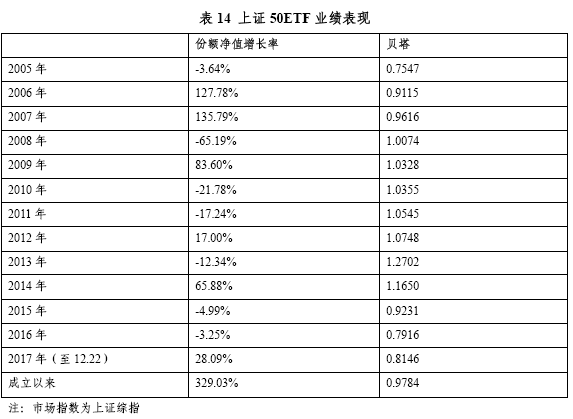

自 2004 年上证 50ETF 发行上市以来,基金在运作的方方面面都达到甚至超过了预期目标,市场效率较高,获得了市场的认可,规模和市场影响力迅速增长。

第一,上证 50ETF 的收益率具备新兴市场特征,但累计净值增长率仍具备吸引力。

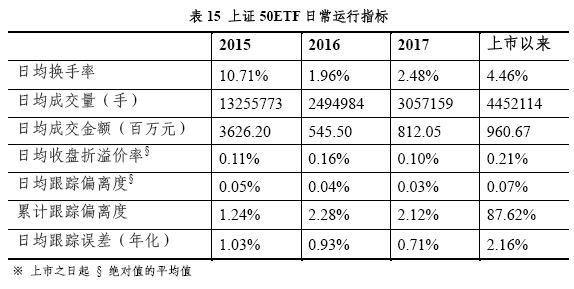

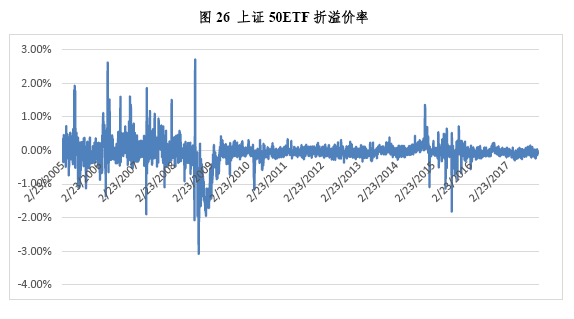

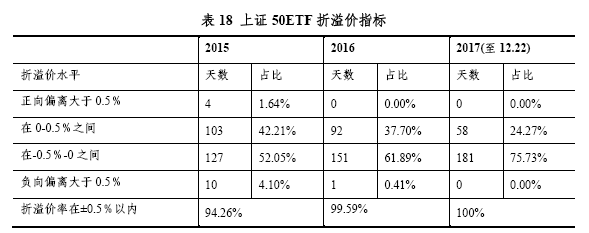

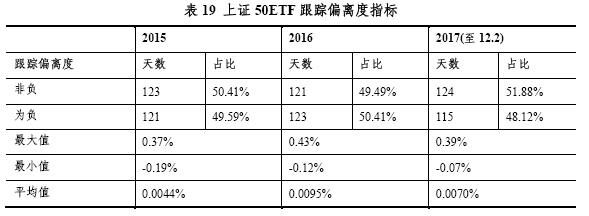

第二,日常运行中,上证 50ETF 保持了良好的流动性、较低的折溢价率以及合理的跟踪误差。自上市之日至 2017 年 12 月 22 日,上证 50ETF 日均换手率为 4.46%,日均成交量为 445 万手,日均收盘折溢价率在±0. 4%之内,日均跟踪偏离度为 0.07%,累计跟踪偏离度87.62%,日均跟踪误差(年化)2.16%。

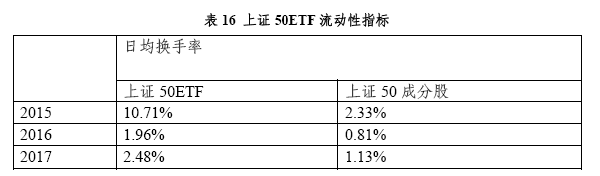

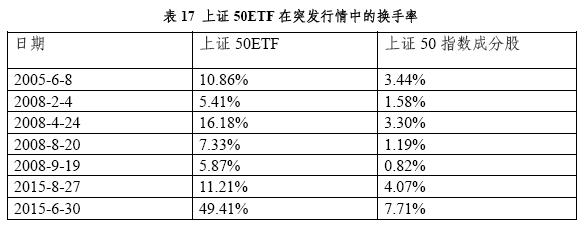

上证 50ETF 在突发性暴涨行情中凸显优势,交易活跃。自 50ETF 上市以来,择取上证50 指数单日涨幅大于 7%的几天中,50ETF 的换手率远远高于上证 50 指数成分股的换手率的平均水平。

50ETF 上市后折溢价水平较低,折溢价率在±0.5 %以内的比例在 70%以上,其独特套利机制有效地解决了其他上市型基金中存在的高折价问题。

2015年、2016年、2017年中,50ETF日均跟踪偏离度的绝对值低于0.05%,年度跟踪误差 差低于 1.5%。总体看来,上证 50ETF 的跟踪偏离度处于较低且为正的范围之内。

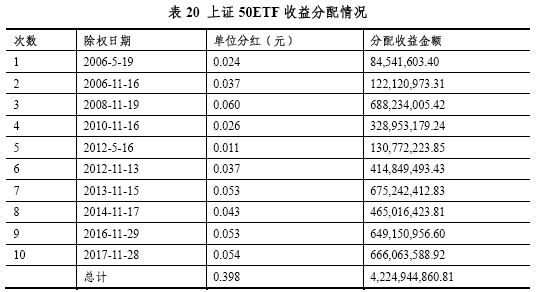

上证 50ETF 的日均跟踪偏离度保持在较低水平,运行情况良好,但是累计跟踪偏离度较高,这为上证 50ETF 创造了丰厚的分红来源。自成立以来, 50ETF 分红十次,单位分红总计 0.398 元,收益分配总金额达 42.2 亿元。

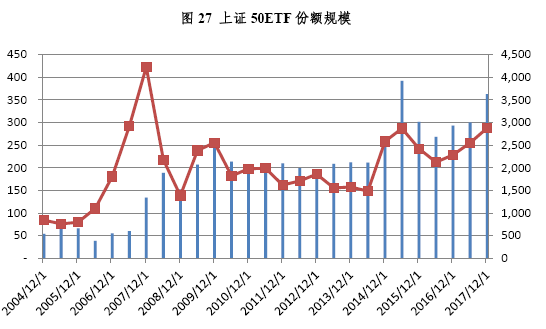

第三,上证 50ETF 规模变动随行就市,合理反映了投资者预期,极大地活跃了市场气氛。

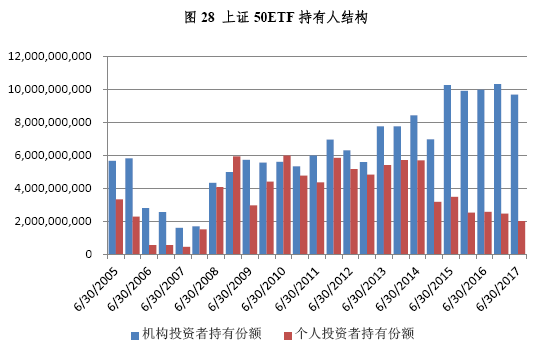

第四,50ETF 认知度不断提高,大众化投资特色显现。在 50ETF 推出初期,机构投资者持有份额占主导地位,但此后机构投资者占比呈现逐步下降趋势,个人投资者持有份额比例与机构投资者基本持平甚至略有超出,近年来随着股票市场的机构化,机构投资者的占比又再次上升。2017 年半年报显示,个人投资者持有的 50ETF 份额比例为 17.19%,低于机构投资者 82.81%的比例。

(三)与上证 50ETF 配套的衍生品

华夏上证 50ETF 基金是全市场规模最大的单市场 ETF,也是最大的股票 ETF,具有流通性好、市场代表性强、抗操纵能力强等特点。对于上证 50 股指期货而言,华夏上证 50ETF 基金是期货的最优对标现货,而在期权市场中,华夏上证 50ETF 基金是目前唯一的股票期权标的。以下将简要介绍上证 50 股指期货和上证 50ETF 期权,并介绍他们配合上证 50ETF 的交易策略。

1、上证 50 股指期货

2015 年 3 月 20 日证监会宣布,已批准中金所开展上证 50 股指期货交易,相关合约于2015 年 4 月 16 日正式挂牌交易(合约代码为 IH)。华夏上证 50ETF 是上证 50 股指期货的最优对标现货。

2015 年挂牌交易伊始,市场经历巨幅波动,上证 50 股指期货日均成交量 200474 手、日均成交额 1734 亿元。之后,上证 50 股指期货运行逐渐平稳,2016 年、2017 年日均成交量分别为 6657 手和 9991 手,日均成交额分别为 43 亿元和 77 亿元。

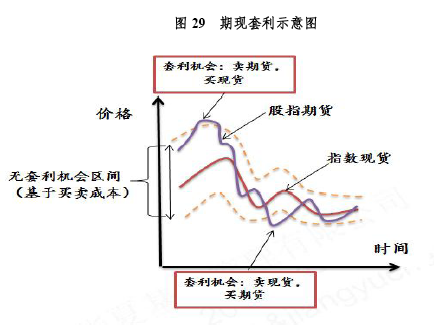

上证 50 股指期货不仅可以对冲风险和进行投机交易,还可以配合华夏上证 50ETF 基金进行套利交易。随着交割时间临近,上证 50 股指期货的合约价格会收敛到上证 50 指数,这一点决定了股指期货的价格不会偏离上证 50 指数太远,价格一旦偏离过远,便可以买低卖高,实现套利。具体可以表示如下:

如果期货价格>现货价格+交易成本,则卖出期货,买入现货;

如果期货价格<现货价格-交易成本,则卖出现货,买入期货。

2、上证 50ETF 期权

上交所于2015 年2 月9 日正式开启期权交易,标志着我国资本市场正式步入期权时代, 开启证券市场新纪元,华夏上证 50ETF 基金被上交所定为期权交易唯一标的。

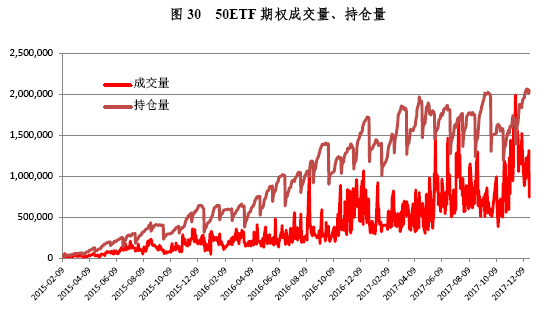

50ETF 期权上市以来,交易秩序良好,期权的保险功能逐步发挥效用。截止 2017 年 12月,共上市 1140 个合约,正在交易 156 个合约,日均成交量 40 万张,单日最高成交量超过200 万张,成交量和持仓量持续震荡增长,可以说期权市场正在不断稳步前行。

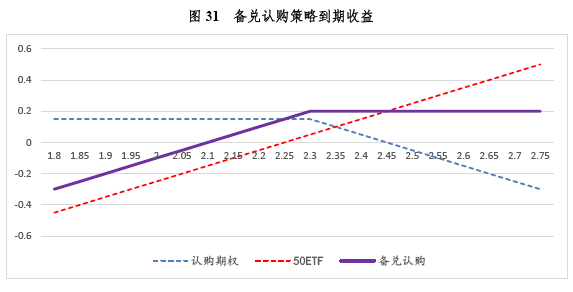

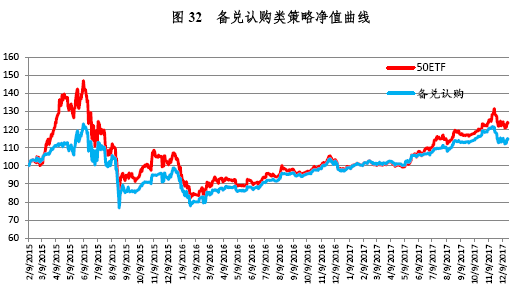

利用上证 50ETF 期权进行套利和对冲的策略主要有备兑认购期权策略和领口期权组合策略。作为备兑认购期权策略,即持有上证 50ETF 的同时卖出上证 50ETF 认购期权,该策略在慢牛或下跌行情中由于期权不被行权,从而获得期权费增厚了收益,在快速上涨行情中期权被行权,损失了部分收益。

我们可以构造该策略的净值曲线,我们以按月卖出下月到期的价外 2%的认购期权,同时持有 50ETF 标的,得到的净值曲线如图。我们发现备兑认购期权策略具有更低的波动率和更高的夏普比率,但在市场大幅上涨的过程中,明显跑输标的。为了改进备兑认购期权策略,我们可以选择卖出不同价外的期权,同时可以在不同市场环境下卖出不同份额的期权。芝加哥期权交易所(CBOE)编制了若干相关指数,其中包括:在波动率不同环境下卖出不同份额期权策略(BXMC),卖出 Delta 为 0.3 的期权策略(BXMD)等,这些都值得我们参考。

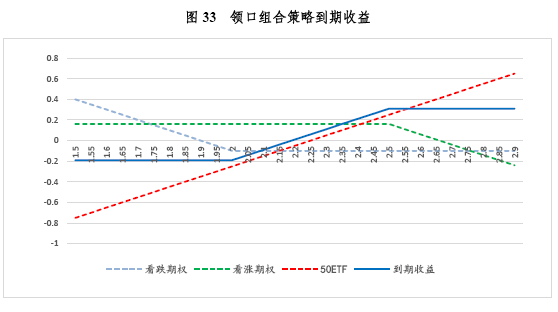

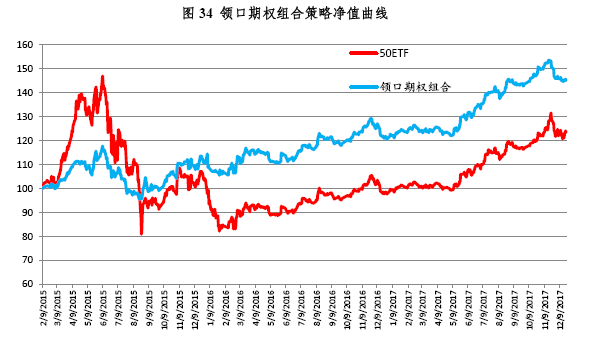

领口组合策略通常包含两个期权,通过买入价外看跌期权,卖出价外看涨期权,同时持有原标的的方式,将投资收益锁定在一个区间里。领口期权组合策略可以抵御下跌,但在标的大幅上涨的过程中,将会损失掉一部分收益。

我们构造策略的净值曲线,这里采用的方式是 95-110 领口期权组合策略,即买入 5%价外看跌期权,卖出 10%价外看涨期权,同时持有 50ETF,每个月买卖下一个月到期的期权并持有到行权。

3、衍生品对上证 50ETF 的促进作用

期权和期货的推出,标志着证券市场迎来创新时代,从单纯的个股投资模式转向充分利用市场工具的多种策略百花齐放的投资模式。同时,衍生品的推出,也将会刺激以华夏上证50ETF 为代表的工具标的规模持续扩张。1 月 9 日上证 50ETF 期权将推出的消息公布后, 截至 4 月 15 日,华夏上证 50ETF 累计净流入 35.09 亿元(同期宽基类指数 ETF 为净赎回)。4 月 16 日上证 50 股指期货上市首日,上证 50ETF 单日出现高达 84.2 亿元净申购,创单只ETF 单日申购之最。

我们简单统计上证 50ETF 和其他没有衍生品对应的单市场蓝筹 ETF 规模和成交额,从表格可见上证 50ETF 的规模和流动性都远远好于其他没有衍生品对应的单市场蓝筹 ETF, 可以从侧面反映衍生品的推出对 50ETF 的推动作用。

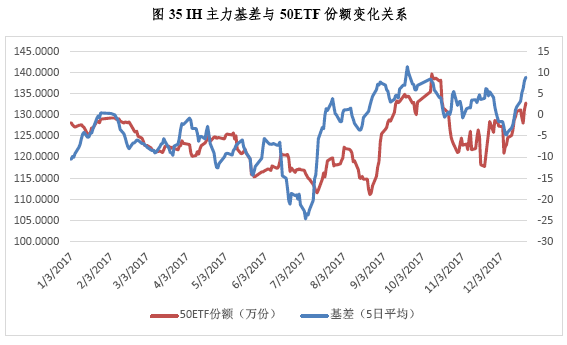

衍生品的推出不仅促进了 ETF 交易的活跃度,而且也影响着 ETF 的申购赎回。以期货为例,由于 50ETF 是上证 50 股指期货的最优对标现货,所以当期货升水时,现货的持有需求会上升。我们统计 2017 年以来(2015 年市场剧烈波动,2016 年主要处于贴水)50ETF 份额变化情况和 IH 主力合约基差情况,二者的相关系数约为 0.27,表明了一定的正相关性:即升水时有申购,贴水时有赎回。这一现象在主力基差与份额的变化图中得到了充分反映。

二、沪深 300ETF 运行报告

(一)沪深 300 指数基本情况

沪深 300 指数发布于 2005 年 4 月 8 日,由沪深 A 股中规模大、流动性好的最具代表性的 300 只股票组成,以综合反映沪深 A 股市场的整体表现。该指数涵盖了主板、中小板和创业板的股票,对于非创业板股票,要求上市至少一个季度,除非该股票自上市以来日均 A 股总市值在全部沪深 A 股(非创业板股票)中排在前 30 位;对于创业板的股票则要求上市时间不得少于三年,指数同时不包含 ST、*ST 和暂停上市的股票。

沪深 300 指数按照既定规则选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的公司作为指数样本。具体选样方法是,首先计算样本空间内股票最近一年(新股为上市第四个交易日以来)的 A 股日均成交金额与 A 股日均总市值;其次,对样本空间股票在最近一年的 A 股日均成交金额由高到低排名,剔除排名后50%的股票;最后,对剩余股票按照最近一年 A 股日均总市值由高到低排名,选取前 300名股票作为指数样本。

沪深 300 指数采用自由流通市值,为传统的市值加权指数。沪深 300 指数每年两次定期调整成分股,分别在 6 月和 12 月,同时在合并收购、分拆、退市等特殊情况下也会不定期调整成分股。沪深 300 定期调整指数样本时,每次调整数量一般不超过 10%,并且有缓冲区规则降低样本股周转率。

截至 2017 年底,沪深 300 成分股的总市值达 29.7 万亿,占到全部 A 股总市值的 52%。在成交金额方面,2017 年沪深 300 成分股的成交金额约占到全市场的 30%。

行业分布方面,从沪深 300 指数最新的成分股来看,截至 2017 年底,其涵盖了申万一级全部 28 个行业,权重占比最高的行业为非银金融,占比约 17%,其次占比较高的行业依次为是银行、食品饮料、医药生物和电子,这五个行业合计权重超过 50%。

沪深 300 指数成分股股息率显著高于市场平均水平。2017 年沪深 300 指数的股息率为2. 6%,而除沪深 300 外的 A 股的股息率仅 0.6%;沪深 300 成分股的分红总金额占到全市场所有股票的 80%左右。上市公司较高的股息率往往意味着该公司财务状况良好以及拥有产生稳定现金流的能力,是判断一家公司是否具有长期投资价值的重要参考依据。

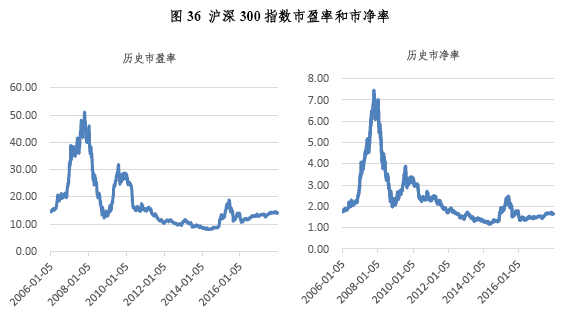

沪深 300 指数成分估值水平低。2017 年底,沪深 300 指数的 PE 和 PB 分别为 14.3 和1.67。纵向来看,沪深 300 目前的估值水平在历史上处于较为合理水平;横向来看,沪深 300指数的估值远低于中证 500 和创业板等指数。

沪深 300 成分盈利能力突出,沪深 300 成分大多是大市值蓝筹,盈利能力突出,就过去四个季度来看,沪深 300 成分股的营业收入占到全部 A 股的 65%,净利润更是占到全部 A 股净利润的 78%。由此可见,沪深 300 指数基本包含了 A 股市场上盈利能力较强的公司, 代表了 A 股市场的中坚力量。

综上,沪深 300 指数反映了 A 股市场上蓝筹股票的总体表现、流动性良好、估值水平低、盈利突出、成长性良好,是沪深股市的标杆性指数。而且正是由于其代表性,其被众多的国内外机构投资者将沪深 300 指数视为 A 股市场的业绩标准基准,并推出了诸多基于沪深 300 指数的指数投资产品;同时国内外交易所亦推出了诸多挂钩沪深 300 指数的衍生品。

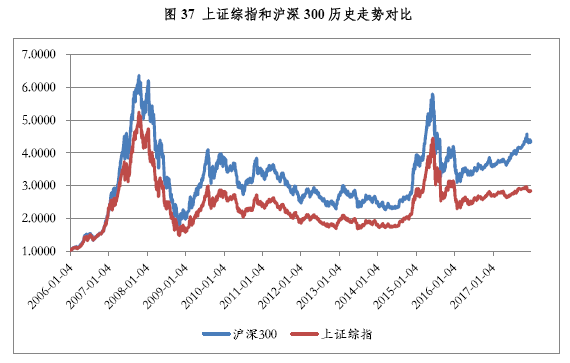

过去 12 年(2006-2017),沪深 300 价格指数的总回报为 336%,其年化收益率为 13%,全收益指数的年化收益率接近 14%,大幅领先上证综指。

即便与国内偏股型主动公募基金相比,沪深 300 指数的表现也毫不逊色。过去六年中,沪深 300 指数有四年跑赢了主动基金收益率的中位数,买入沪深 300 指数长期内就可以达到国内公募基金中等偏上业绩水平;另一方面,沪深 300 指数投资分散,投资范围达 300 只, 其风险水平总体要低于国内公募基金产品。

特别值得一提的是,2017 年随着价值投资的回归,沪深 300 指数表现一骑绝尘,全年上涨 21.78%,表现优于大多数主动公募基金产品和个人投资者的投资收益。

(二)沪深 300ETF 产品

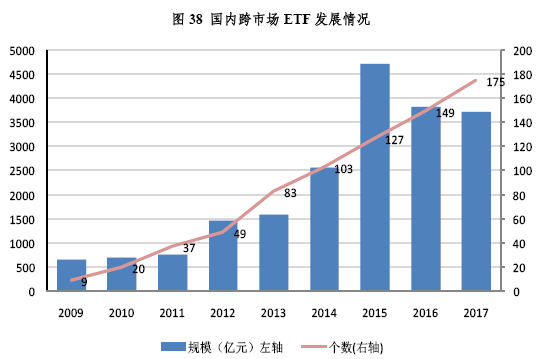

2012 年,随着首批跨市场 ETF(华泰柏瑞沪深 300ETF 和嘉实沪深 300ETF)的发行,ETF 的规模得到爆发式增长。

华泰柏瑞沪深 300ETF 是 A 股市场发行的第一批跨市场 ETF。华泰柏瑞沪深 300ETF 跟踪的是 A 股市场上的标杆性指数——沪深 300 指数,于 2012 年发行并在上交所上市,是 A 股市场的首批跨市场 ETF。由于沪深交易所的登记结算问题,华泰柏瑞沪深 300ETF 与单市场 ETF 的申赎机制有所不同,其采用沪深 300 成分中的上交所股票实物申赎+深交所股票实时代买卖,在保持对标的指数紧密跟踪的同时保持了 ETF 本身的交易便捷性,即当日申购的份额当日可以卖出,当日买入的基金份额当日可以赎回。

华泰柏瑞沪深 300ETF 是 A 股市场上流动性最好、规模最大的沪深 300ETF。自 2012 年 5 月 28 日上市以来至 2017 年 12 月 31 日华泰柏瑞沪深 300ETF 的日均成交金额为 13.24 亿元,在所有沪深交易所的沪深 300ETF 中遥遥领先。2017 年底,华泰柏瑞沪深 300ETF 的规模为 203.21 亿元,是 A 股市场的第一大沪深 300ETF,在所有沪深 300ETF 中的规模占比达 1/3。

华泰柏瑞沪深 300ETF 受到众多海内外机构投资者的青睐。华泰柏瑞沪深 300ETF 的良好流动性吸引了大量的机构投资者参与,其规模的 85%以上为机构投资者所持有,具体包括政府机构、金融机构、对冲基金、QFII 和 RQFII 等。持有人的多样化又反过来促进了 ETF在二级市场上的交易活跃程度。

华泰柏瑞沪深300ETF 在二级市场的折溢价较小。受益于其在二级市场上良好的流动性, 华泰柏瑞沪深 300ETF 的一二级市场套利机制顺畅,一级市场申购的 ETF 可以迅速以很低的冲击成本卖出,在二级也可以迅速以合理的成本买入 ETF 份额在一级市场赎回。套利机制的良好发挥使得华泰柏瑞沪深 300ETF 在二级市场交易的折溢价处于较低水平,绝大部分时候不超过10bps,较低的折溢价水平使得投资者在二级市场上买卖价格的确定性大幅提高。

华泰柏瑞沪深 300ETF 对沪深 300 指数跟踪紧密。ETF 对标的指数的跟踪是否紧密是评价 ETF 运作管理好坏的主要标尺,为此我们一般采用 ETF 相对基准指数的日均跟踪偏离和年化跟踪误差作为衡量 ETF 跟踪紧密程度的主要指标。下表为华泰柏瑞沪深 300ETF 最近五年跟踪偏离以及跟踪误差情况,可以发现华泰柏瑞沪深 300ETF 相对沪深 300 价格指数的日均跟踪偏离及年化跟踪误差均处于较低水平,这说明该 ETF 对标的指数跟踪紧密,这有利于提高各类投资者在利用 ETF 进行交易时交易成本的确定性。

基金管理人管理精细,上市五年多未出现任何差错。华泰柏瑞沪深300ETF 自成立以来, 得益于其精细的管理,其运作过程中一直保持着零差错记录。

华泰柏瑞沪深 300ETF 已经成为沪深 300 期货期现套利者的首选现货标的。华泰柏瑞沪深 300ETF 在设计之初便充分考虑到期现交易的便利性,规定一个 ETF 篮子刚好对应于 90 万份 ETF,这样刚好对应于 3 张沪深 300 股指期货合约。另外也得益于其上市以来的良好运作记录,对标的指数跟踪紧密,二级市场交投活跃,其已成为沪深 300 指数期货期现套利者的首选标的。在 2015 年 5 月下旬,沪深 300 期货当月合约的升水幅度逐渐扩大,与此同时期现套利者入场,短短十来个交易日华泰柏瑞沪深 300ETF 的规模由 160 亿元左右迅速增加至 470 亿元,而随着六月初当月合约升水幅度收窄直至贴水,期现套利交易者陆续获利离场,华泰柏瑞沪深 300ETF 的规模亦由 6 月 3 日的 472 亿元迅速下降至 6 月 10 日的 169 亿元。

相关文章