智能定投策略分析

在之前的文章中分析了基金定投原理,通过案例分析、数据回测的方式,让大伙更加简明易懂。同时,有感而发分享了个人对基金定投的感悟。

我们知道,传统的基金定投就是固定时间+固定金额,虽然省时省力,但是并没有充分考虑市场的行情变化,这种机械式的投资策略存在很大的局限性。

于是,市场上诞生了“智能定投”。

简单来说,智能定投就是在传统定投这套“策略机器”上增加了一些部件,让“机器”变的更智能更强大。例如,根据市场行情变化,自动调整投资金额,低位多投,高位少投,进一步摊薄成本,在跌宕起伏的股市中取得更加显著的收益。

目前市场上分为两种智能定投:

一种是主观制定策略手动执行交易,这种我这统一定义为“人工智能定投”,当然啦,此“人工智能”非传统意义上的“人工智能”,方便大伙区分而已。这类智能定投策略,在雪球等平台上都能找到,由一些“大V”操刀,而且可以一键“抄作业”。

另一种是我们今天要重点要聊的,全自动的智能定投(在传统定投的方式上增加了智能定投组件,形成智能定投策略),主要由公募基金开发,在各家的APP里都能找到。

为了更加客观分析,给出准确的数据,通过对比几十家公募基金的APP,同时也破了记录:“一天开通基金账户最多的人”,无奈各家保护工作都非常健全,不入虎穴焉得虎子。

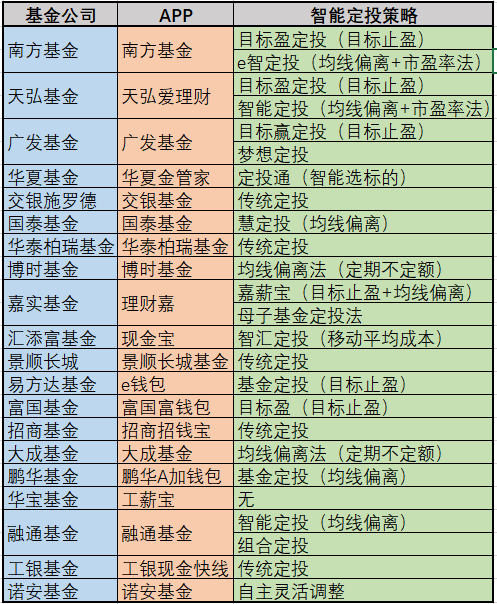

选取国内20家公募基金出品的APP作为分析样本,排名不按先后。

看看APP图标长啥样:

先来个归纳,当前市场上主流的智能定投策略有均线偏离法、移动平均成本法、市盈率法、目标止盈法这几种。

统计表单:

均线偏离法

均线偏离法:以均线为基准线,当指数低于均线时加大定投额;当指数高于均线时减少定投额。实现在低点时多买,高点时少买,充分利用市场行情的变化,从而摊薄建仓成本,获取更高收益。

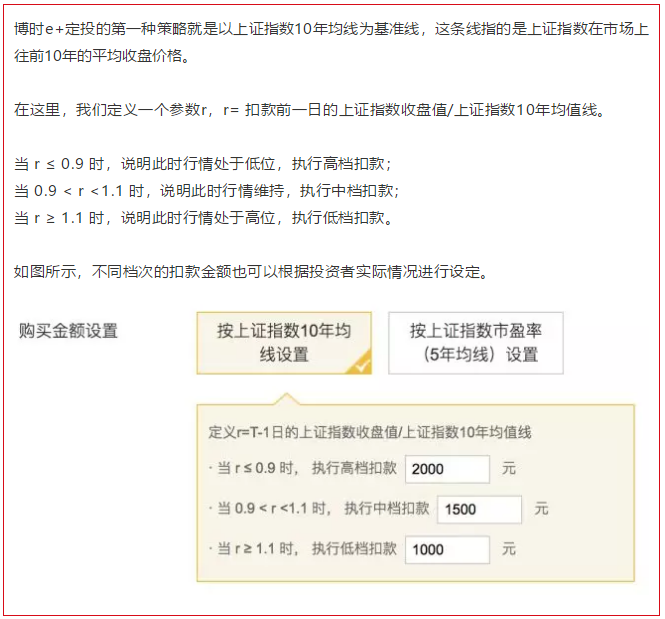

参考博时基金均线偏离法:

案例:

小黄计划用均线偏离法定投1500元的上证50指数基金,参考指数为上证指数10年均线,假设实际扣款日前一日的上证指数为1850点,10年均线为2000,r=1850/2000=0.925≤ 0.9,说明此时行情处于低位,所以应该加大定投扣款力度,实际扣款金额为2000元。

小结:选择跟踪的指数非常重要,否则失去参考意义;适合指数型基金定投,在主动管理型基金和指数型基金之间存在一定差异,不够客观;适合对指数有一定基础的投资者。

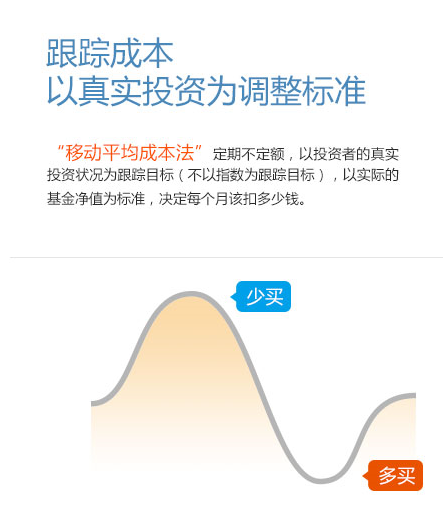

移动平均成本法

移动平均成本法:平均持有成本高于定投基金时,增加投资金额去购买更多的基金份额;当投资者的平均持有成本低于定投基金时,减少投资金额去购买更少的基金份额。

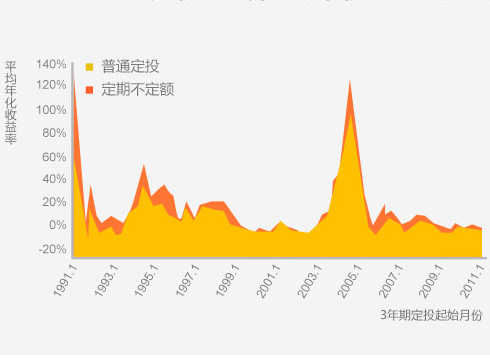

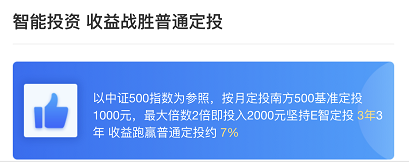

案例(汇添富基金):

用最近23年的上证综指测算(1991年1月—2014年4月),只要坚持3年定投,无论选择哪3年的时间段,“移动平均成本法”定期不定额的收益率100%战胜普通定投的收益率。(数据来源:汇添富基金、WIND)

小结:此方法的关键点是基金持有成本,适用主动和被动型基金;缺点是市场低位和高位盘整期,由于波动小,此时参与定投摊薄成本不明显,智能效果不佳。

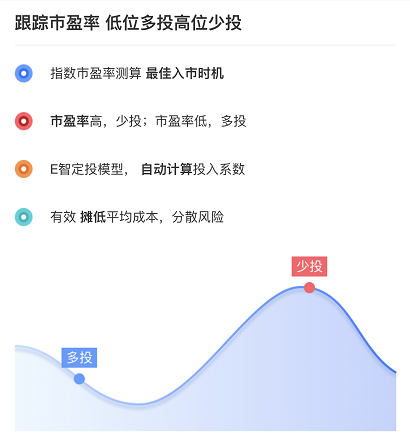

市盈率法

市盈率法:引用市盈率(PE)指标为基准,为所选择的参考指数估值,通过统计分析股票指数市盈率与指数点位的历史波动规律,智能择时买入,自动计算投入系数。

案例(南方基金):

南方基金的e智定投为工具,选择参照指数后,可以自主设置投资倍数,当指数严重低估时系统会自动按最大投资金额买入,当指数高估时按最小投资金额买入。

小结:适用于指数基金定投,和均线偏离法类似;长时间定投中,行情经历高、中、低估值,定投效果更佳明显。

目标止盈法 目标止盈法:在普通定投基础上新增止盈策略,当定投收益率达到用户设置的目标收益时,定投计划自动止盈赎回,锁定收益,省心省力。

案例(广发基金):

小结:此方法的关键点是盈利目标设定,目标设定的高低会对一轮定投完整周期产生影响;主动基金和被动基金都适用;缺点是参考年化收益是否会失真;另外一点是行情波动中没有进行定投金额的调整,低位多买高位少买效果欠佳。

总结 移动平均成本法最为简单,适用于初次参与智能定投不熟悉基金市场的同学们;目标止盈法可以作为一种定投的辅助参考,更有意义;市盈率法、均线偏离法对指数基金需要有一定了解,选择跟踪的指数尤其重要。实际上,哪种智能定投方式都有利弊,没有最好的,只有更适合自己的。

文末特别表扬一下这几家公司的智能定投策略,功能更加强大,用户选择更多。南方基金:e智定投(均线偏离+市盈率法);天弘基金:智能定投(均线偏离+市盈率法);华夏基金:定投通(智能选标的);嘉实基金:嘉薪宝(目标止盈+均线偏离)。

相关文章