指数基金正悄然改变A股微观结构

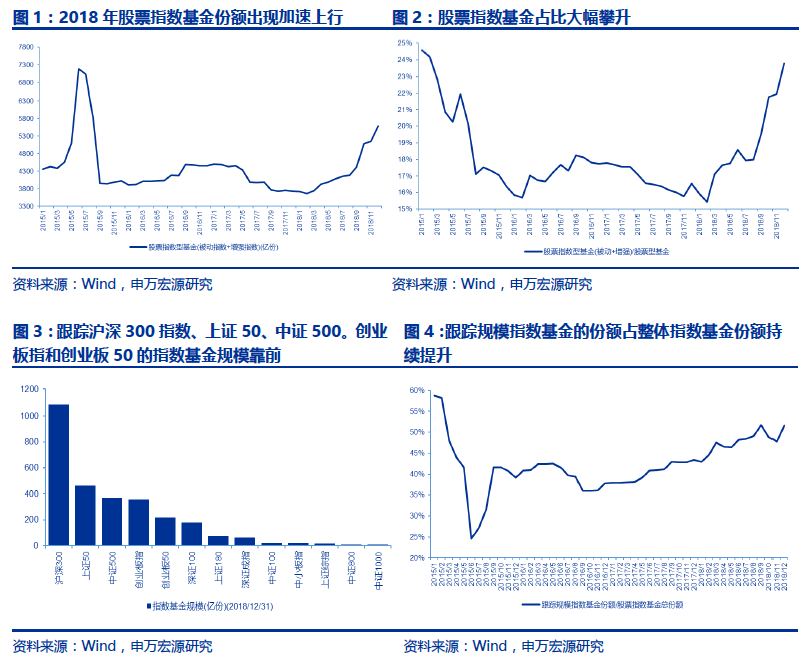

指数基金规模在2018年的逆势而上博得众人关注。截止2018/12/31股票指数型基金(被 动+增强)份额达到5583亿份,较2017年年末的3736亿份大幅增加1848亿份,占整体 股票基金份额比例也由17%上升至24%。指数基金跟踪的指数多以行业指数、风格指数 及规模指数等为主,其中以规模指数占比相对较高,占比达到52%。

被动产品规模逆势上行与当前熊市环境密切相关,保险成为重要投资者。市场赚钱效应不强,个股频频爆雷,择股有效性减弱转而投资ETF,与2017年年末相对,保险资金购买 ETF的动力较以往大幅增加,根据2018年中报显示,规模靠前的几家代表注指数基金前 三大持有人中保险公司数量显著增加,成为ETF重要持有人。

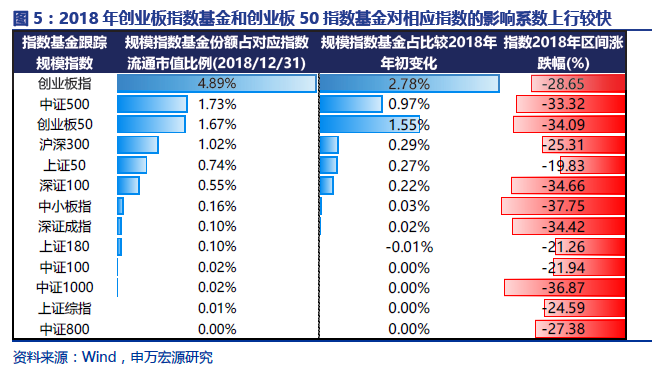

• 被动资金对于创业板指影响系数达到4.89% ,创业板指微观结构已悄然改变。跟踪基金规规模排名靠前的规模指数主要是沪深300、上证50、中证500、创业板指和创业板50指数. 其中跟踪沪深300的指数基金规模达到1090亿份。我们用指数基金;争值规模/指数流通市 值衡量被动资金对于指数的影响系数,数据显示,2018年以来指数基金对于创业板指和 创业板50的影响系数加速上行,特别是对于创业板指,被动资金的影响系数已经达到 4.89%。

• 规模指数基金产品份额上行将导致权重标的内在联动性加强。结合美股养老金入市及指数产品占比上行的历史经验,随着被动产品占比上行,在上涨环境中将一定程度上将降低市 场波动率,但下跌环境中也将放大市场波动,特别是在跟踪规模指数的被动产品占比较高 的微观结构下,权重标的因为ETF产品设计导致彼此之间的联动性加强,从而对市场构成 重要影响。

文章来源:申万宏源

作 者:沈盼、傅静涛、王胜

相关文章