基金业绩与规模增长的秘密

研究结论

■全文要点:本篇报告从量化的角度出发,探究了基金业绩与基金份额之 间的关系,总结得到四个规律:强者恒强、头部效应、记忆效应、精益求精。上述规律能够帮助基金管理人更好地理解市场对基金业绩的反 馈,有利于促进基金规模的增长。

■强者恒强:本文以主动基金为研究样本,统计发现基金相邻两个季度之 间的份额增长率呈显著正相关,秩相关系数均值为0.26,均值T统计量 为14.89。因此,基金的份额增长具有较强的持续性,上一季度份额增长率排名较高的基金,下一季度的份额增长率排名也相对较高。

■头部效应:对所有基金按年度业绩排名,从高到低等分为10组,分别 统计每组样本次年一季度基金份额变化率的中位数,发现年度业绩排名 位于前10%的基金,次年第一季度的份额变化率明显优于其余基金;而 业绩排名位于后90%的基金,次年第一季度份额变化率的差异相对较 小。由此看来,基金优良的年度业绩将对次年第一季度的份额增长带来 显著的促进作用,但该作用仅限于年度业绩排名前10%的基金。因此 将基金业绩做到前50%或30%都是不够的,只有努力跻身最前列,才有 机会获得投资者的密切关注。

■记忆效应:基金的年度业绩对基金份额的影响力会随着时间的推移逐渐 减弱。“头部效应”的记忆性大约维持2个季度,本年的年度业绩排名对本年四季度基金份额的影响最大,次年一季度次之,从次年二季度开 始,影响不显著。因此基金管理者应当及时把握营销的黄金时间。

■精益求精:基金的季度业绩对季度份额也具有显著的拉动作用。统计发现,基金上季度业绩与本季度份额变化率的秩相关系数均值为0.10,均 值T统计量为4.63;本季度业绩与本季度份额变化率的秩相关系数均值 为0.12,均值T统计量为6.00。更进一步,我们将季度业绩对季度份额 的影响,与年度业绩对季度份额的影响进行对比,发现季度业绩与季度 份额变化率的相关系数,虽小于年度业绩与季度份额变化率的相关系 数,但前者在时间序列上的稳定性更强。因此,我们在注重基金年度业 绩的同时,也不能忽视季度业绩。

■风险提示:本报告所有统计结果均基于历史数据,未来市场可能发生重大变化。

前言

2018年是中国股市风云激荡的一年。苏轼说“回首向来萧瑟处”回首2018年,中 美贸易摩擦四起,在“去杠杆”和“美元加息”等因素的叠加影响下,A股一路走低。 这一年里,股市黑天鹤事件频发,长生生物一夜陨落,中宏股份黯然离场。如今,2019 年也已接近尾声,在这一年里,我们经历了股市超跌后的触底反弹,也经历了中美贸易 谈判的变幻莫测。

对于证券投资行业而言,我们正在2019年的末尾翻云覆雨。基金的年终业绩对年 度排名的意义重大,优秀的年度排名是否能够吸引投资者的关注,从而促进基金规模的 快速增长?基金业绩与基金规模之间,又是否蕴藏着其他鲜为人知的秘密?本篇报告将 一探究竟。

东吴金工从量化的角度出发,尝试探究基金业绩与基金份额之间的关系,挖掘数据 背后的规律。通过研究,我们总结得到以下四个规律:强者恒强、头部效应、记忆效应 和精益求精。我们希望上述规律能够帮助基金管理人更好地理解市场对基金业绩的反馈, 从而更高效地促进基金规模的增长。

强者恒强:份额的持续增长不是天方夜谭

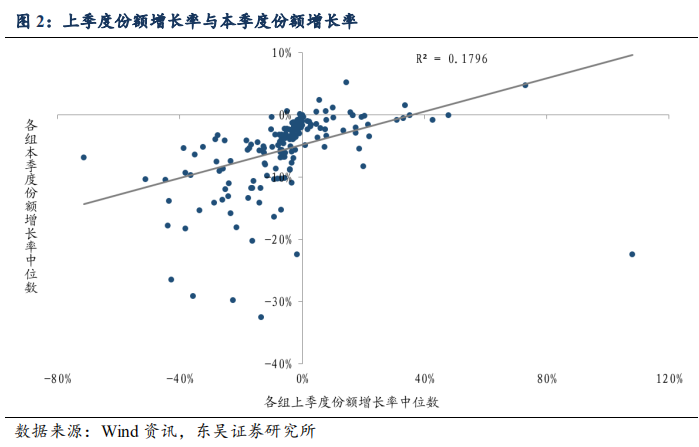

对于基金管理者而言,保持份额的持续增长是一种令人羨慕的超能力。份额的持续 增长意味着基金不仅能够收取更多的管理费,而且还能获得更丰厚的资本进行投资。事 实上,保持份额持续增长并不是不可能的。我们以主动基金为研究样本(Wind开放式 基金中的普通股票型、混合偏股型和灵活配置型基金),统计了它们2010年至2019年 一季度的季度份额增长率数据,并做如下处理:每个季度,将所有基金按照上季度份额 增长率排序,等分为5组,统计每一组上季度份额增长率中位数和本季度份额增长率中 位数,绘制散点于图2中。可以发现,基金相邻两个季度之间的份额增长率为正相关。

更进一步,我们计算所有基金相邻两个季度之间份额增长率的秩相关系数,其均值 约为0.26,均值T统计量约为14.89,说明相邻两个季度之间,份额增长率的排名存在 显著正相关,即上一季度份额增长率排名较高的基金,下一季度的份额增长率排名也相 对较高。我们将这一规律称为“强者恒强”。

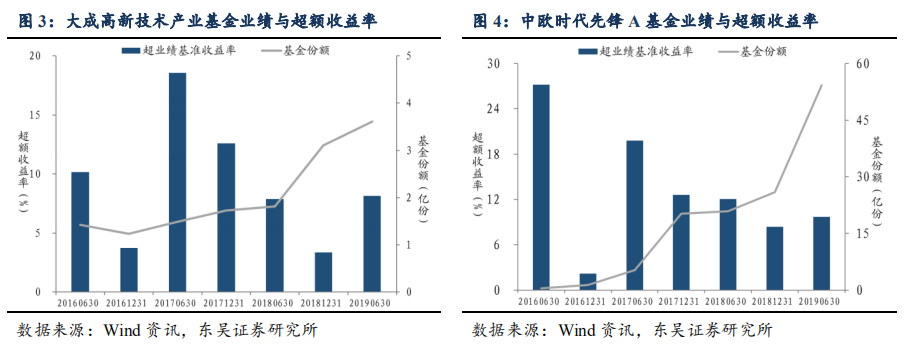

那么,基金份额增长的推动力是什么?我们以大成高新技术产业基金和中欧时代先 锋A基金为例,这两只基金的份额在近3年来都呈现持续增长趋势。我们观察发现,上 述两只基金近3年来的超额收益率(相对于各自的业绩基准)均为正值。这是否说明基 金业绩对基金份额的增长具有推动作用?两者的关系是否呈现某种特定的规律呢?接 下来我们将对上述问题进行更深入的分析。

头部效应:基金业绩排名如何影响份额?

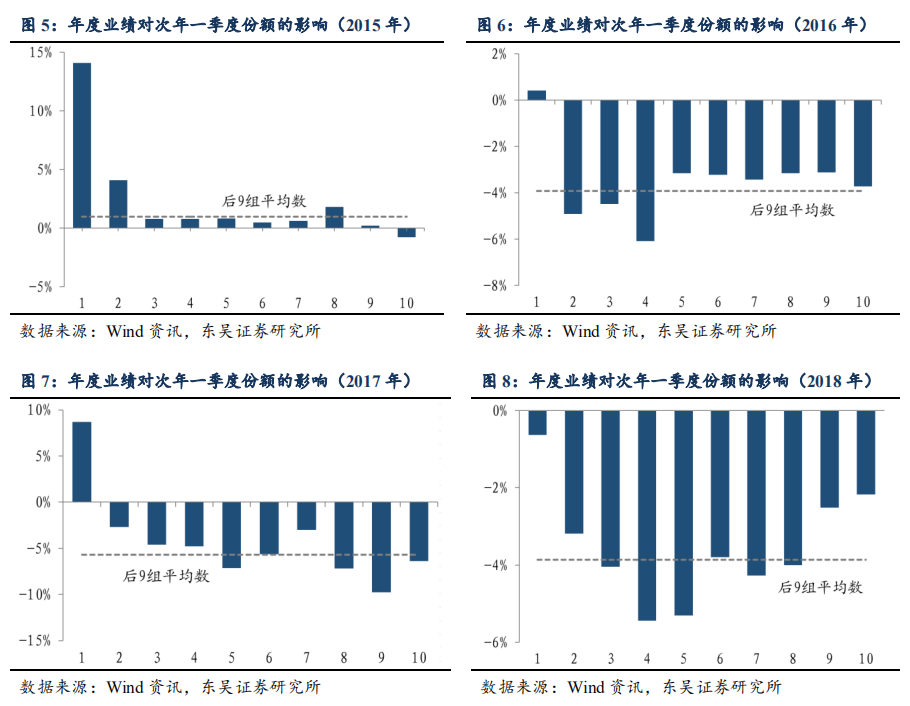

基金业绩排名是否会影响基金份额的变化?东吴金工以主动基金为研究样本,以 2015/01/01-2019/03/31为研究时间段,考察所有基金的年度业绩排名对次年第一季度份 额的影响。具体操作为:对所有基金历年年度业绩进行排名,从高到低等分为10组, 分别统计每组样本次年一季度基金份额变化率的中位数。图5至图8依次展示了 2015-2018年基金业绩对基金份额的影响情况(图中虚线为后9组份额变化率中位数的 平均值)。由图可知,年度业绩排名位于前10%的基金,次年第一季度的份额变化率明 显优于其余基金;而业绩排名位于后90%的基金,次年第一季度份额变化率的差异相对较小。

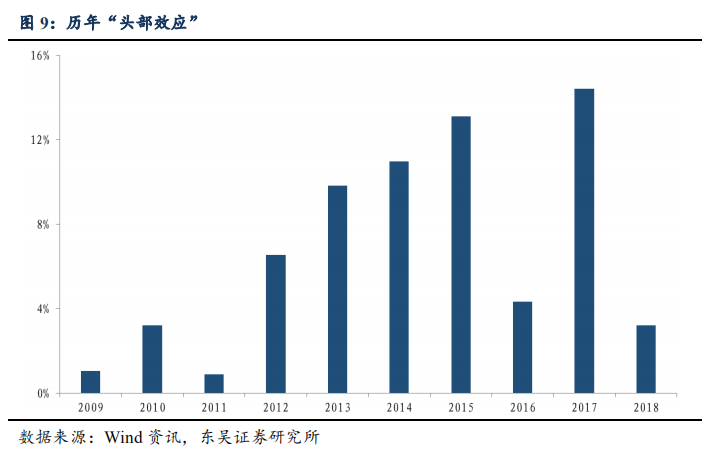

为了确认上述现象的稳定性,我们进一步统计了 2009年至今的数据,如下图9所 示,图中每一根柱子都表示按照当年年度业绩排名,将所有样本基金从高到低排序,等 分为10组,考察次年第一季度的基金份额变化率,将第1组的份额变化率中位数减去 后9组份额变化率中位数的平均值,以衡量绩优基金的超额份额增长。图9中所有柱子 都在0轴之上,表明年度业绩排名前10%的基金对次年一季度的份额具有显著拉动效应,且该效应较为稳定。

我们将上述现象称为“头部效应”投资者更多关注业绩排名最靠前的基金,就如同奥运会上人们对冠军给予的鲜花与掌声,远远超过亚军与季军。

记忆效应:业绩对份额的拉动作用可持续吗?

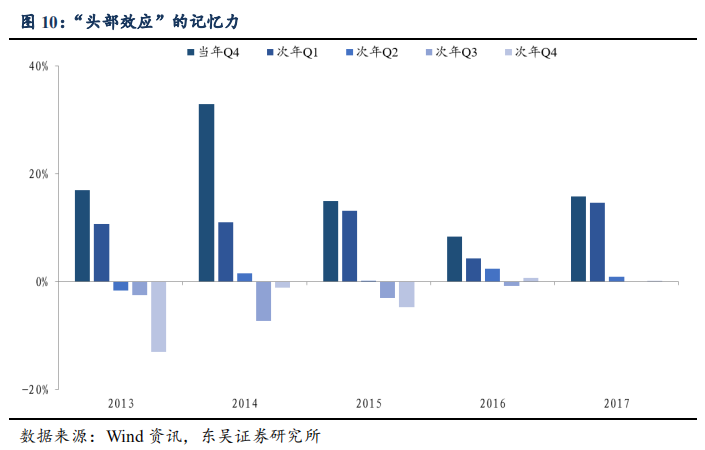

上一节我们发现了年度基金业绩对次年一季度基金份额有显著的拉动作用。那么, 上年度基金业绩排名对上年度四季度以及次年二季度、三季度和四季度份额又会有怎样 的影响?为了解决以上疑问,我们沿用上一节的方法,考察基金年度业绩排名对当年四 季度、次年一季度、次年二季度、次年三季度和次年四季度基金份额的拉动作用。

我们分别统计了 2013-2017年,年度业绩排名前10%的基金,在当年四季度、次年 一季度、次年二季度、次年三季度和次年四季度,相对于后90%基金的超额份额增长率, 结果如下图10所示。

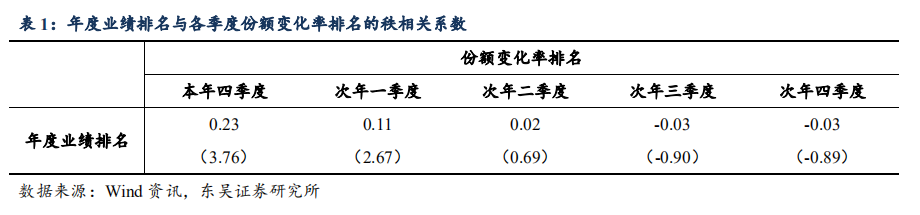

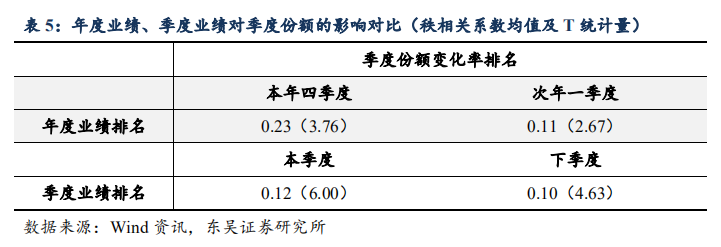

更进一步,我们计算年度业绩排名与本年四季度、次年一季度、次年二季度、次年 三季度和次年四季度份额变化率排名的秩相关系数,结果如表1所示(第一行为秩相关 系数均值,第二行括号内为秩相关系数均值的T统计量)。可以发现,年度业绩排名与 本年四季度、次年一季度的份额变化率排名均存在较强的正相关性,而与次年第二季度 至次年第四季度的相关性几乎为0。

我们将图10和表1展示的规律总结为“记忆效应”本年的年度业绩排名对本年四 季度基金份额的影响最大,次年一季度次之,从次年二季度开始,影响不显著。

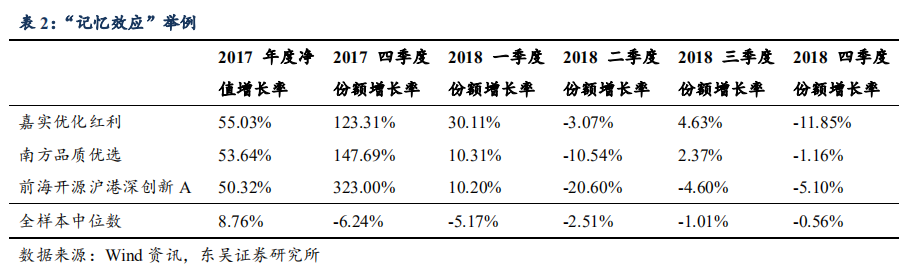

我们选取了 3只2017年业绩排名位于前10%的基金为例,具体数据如下表2所示,3只基金2017年四季度以及2018年一季度的份额增长率都大幅超过全样本中位数,但 从2018年二季度开始,它们的份额增长率与全样本中位数的差距显著缩小,甚至低于 全样本中位数。由此亦可见,“头部效应”的记忆性大约维持2个季度。

5、精益求精:季度业绩也很重要

上面两节的讨论,我们关注了基金的年度业绩排名对份额的拉动效应。但在信息化 高度发达的今天,业绩信息传递效率更高。根据基金公告的发布频率,我们试图探究基 金季度业绩排名对份额的影响。

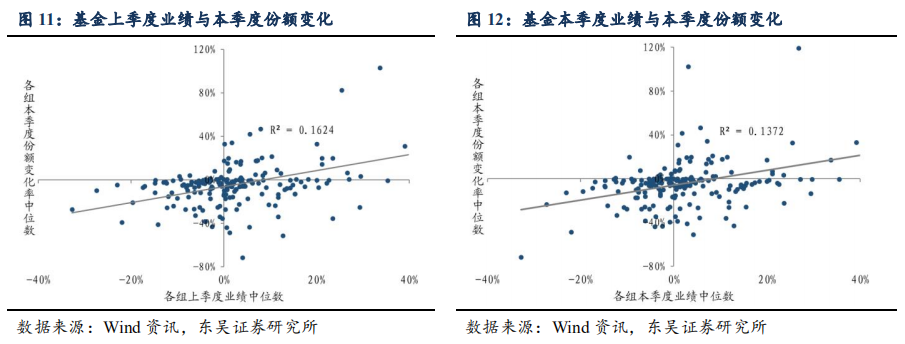

基于上两节的研究,我们猜测上季度业绩排名、本季度业绩排名对本季度基金份额 有显著的拉动效应。为了进一步明确其影响,我们以2009年第四季度至2019年第一季 度为研究时间段,对相关数据做了如下处理:每个季度,将所有基金按照上季度业绩排 名排序,等分为5组,统计每一组上季度业绩中位数和本季度份额变化率中位数,绘制 散点于图11中;每个季度,将所有基金按照本季度业绩排名排序,等分为5组,统计 每一组本季度业绩中位数和本季度份额变化率中位数,绘制散点于图12中。

根据图11-12可得,基金上季度业绩排名与本季度业绩排名对本季度份额皆有正向 影响,从而验证了我们的猜测:基金的上季度和本季度业绩排名对本季度份额具有拉动 作用,即存在“精益求精”效应。

为进一步考察“精益求精”效应的稳定性,每个季度分别计算所有基金上季度业绩、 当季度业绩与当季度份额变化率的秩相关系数,结果如下图13、14所示。上季业绩与 当季份额变化率的秩相关系数均值为0.10,均值T统计量为4.63;当季业绩与当季份额 变化率的秩相关系数均值为0.12,均值T统计量为6.00。由此可见,“精益求精”效应 的稳定性较高。

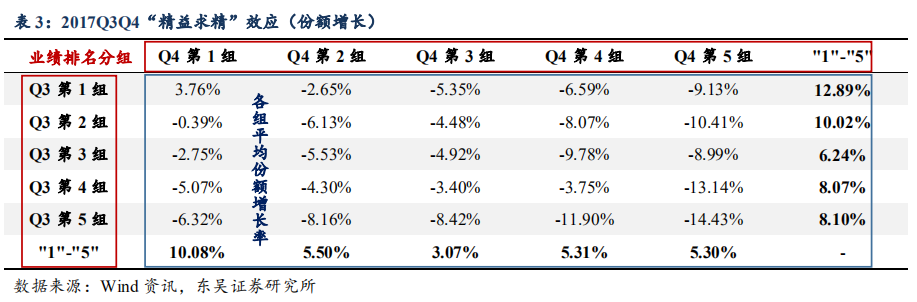

我们以2017年第三季度和第四季度为例,详细解析“精益求精”效应,数据如表3 和表4所示。纵轴表示2017年第三季度业绩从高到低的5个分组,横轴表示2017年第 四季度业绩从高到低的5个分组,表3为2017年第四季度每个组的基金份额平均增长 率,表4为每个组的基金数量。表3从左到右、从上到下的份额增长数据呈现依次递减 的趋势,体现了本季度业绩、上季度业绩对本季度份额的拉动作用。

结合前文第4节“记忆效应”表1中年度业绩对季度份额的影响分析,我们发现年 度业绩与季度份额变化率的相关系数,大于季度业绩与季度份额变化率的相关系数,但 后者的均值T统计量更大,即在时间序列上的稳定性更高。综合两处分析,基金业绩的 年度排名和季度排名对基金未来份额的增长都很重要。

6、小结

本章主要研究了基金业绩排名对基金份额的拉动效应,本节总结上述研究,阐述“四 大规律”对基金管理人的启示。

首先,“强者恒强”揭示了基金份额的持续增长不是天方夜谭,上一季度份额增长 率较高的基金,下一季度的份额增长率也相对较高。

其次,“头部效应”给予了基金管理人一定警示,若想吸引投资者的关注,将基金 业绩做到前50%或30%都是不够的,要努力跻身前10%,才有机会获得鲜花与掌声。

再次,“记忆效应”说明基金的年度业绩对基金份额的影响力会随着时间的推移逐 渐减弱。当年年度业绩对当年四季度份额的影响最大,次年一季度次之,因此对于年度 业绩排名较高的基金,应该及时把握基金营销的黄金时间段。

最后,“精益求精”告诉基金管理者,年度业绩固然重要,但同时亦不能忽视季度业绩,基金的上季度、本季度业绩对本季度份额都具有显著的拉动作用。

附录:国内公募基金最新动态

7.1.发行概况

截至2019/06/28,国内公募基金资产净值合计138567.37亿元,其中股票型基金 10227.40亿元,混合型基金17841.83亿元,货币型基金80791.07亿元,债券型基金 28651.89亿元,QDII基金791.96亿元和另类投资基金263.22亿元。相较于2019/05/31, 基金总规模增长23.46亿元,其中股票型基金规模增加1102.83亿元,混合型基金增加 58.97亿元,债券型基金增加805.86亿元,货币型基金减少2047.51亿元,另类投资基 金增加58.28亿元,QDII基金增加45.03亿元,可见今年6月股票型基金规模增加幅度 远大于其他类型基金,货币型基金为唯一资产净值下降的基金。

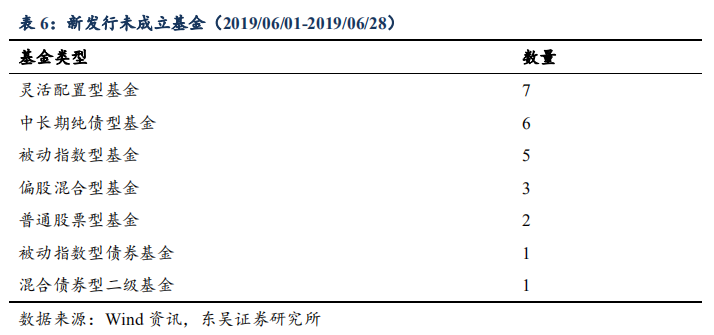

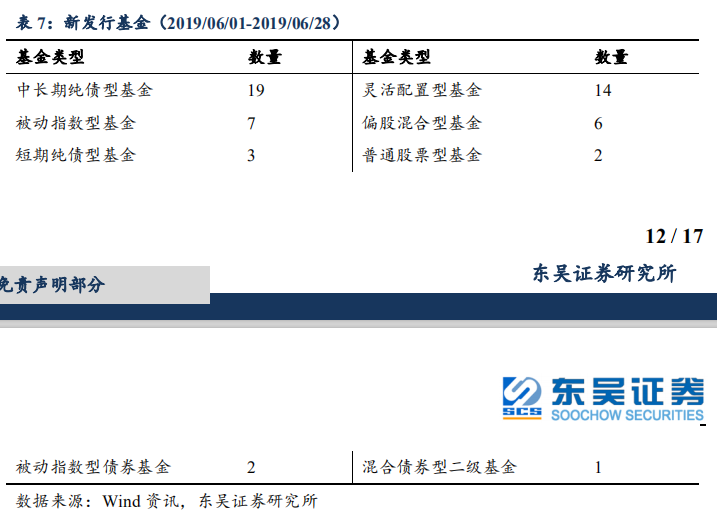

报告期内(2019/06/01-2019/06/28),国内新发行基金共计54只,其中股票型基金9 只,混合型基金20只,债券型基金25只,累计发行份额约447.27亿份。已成立基金 29只,其中被动指数型基金2只,被动指数型债券基金1只,短期纯债型基金3只,灵 活配置型基金7只,偏股混合型基金3只,中长期纯债型基金13只;未成立的共有25 只,具体如表4所示,其中数量最多的为灵活配置型基金,共有7只,其次为中长期纯 债型基金。

根据投资类型分类统计,结果如表5所有新发行基金中,中长期纯债型基金最多, 共有19只,其次为灵活配置型基金,共有14只。

新发行基金中发行份额最多的是大成中债3-5年国开行A,共计45.10亿份;其次是鹏 华尊晟3个月,为30.10亿份。前者为被动指数型债券基金,后者为中长期纯债型基金。

7.2.规模简介

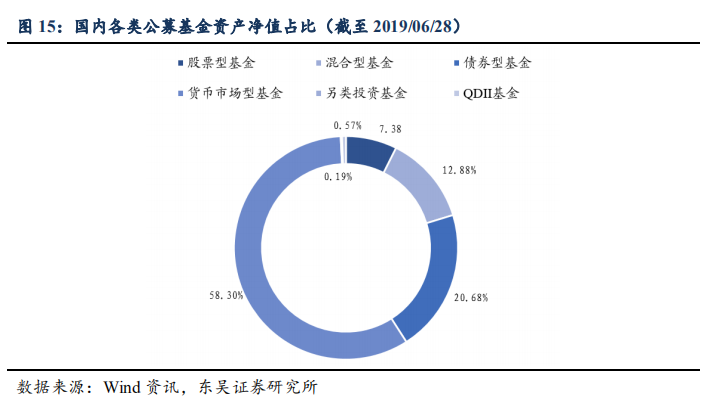

就基金规模而言,截至2019/06/28,货币型基金依旧占领了半壁江山,达58.30%, 债券型基金其次,占比20.68%,混合型占比12.88%,股票型基金占比仅为7.38%,国 际(QDII)基金占比0.57%,另类投资基金占比最小,为0.19%。

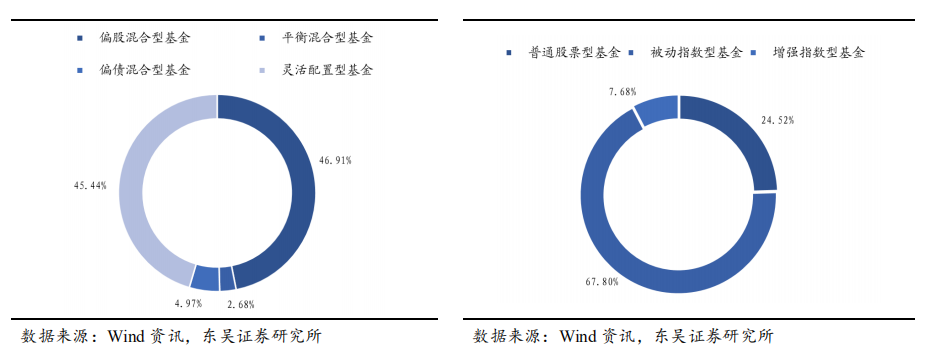

在混合型基金中,偏股混合型基金与灵活配置型基金的资产净值相差无几,前者为 46.91%,后者为45.44%。此外,偏债混合型基金资产净值占比为4.97%,平衡混合型基 金资产净值占比为2.68%。

在股票型基金中,基金资产净值最大的为被动指数型基金,占比为67.80%,其次 是普通股票型基金,占比为24.52%,占比最低的是增强指数型基金,仅为7.68%。

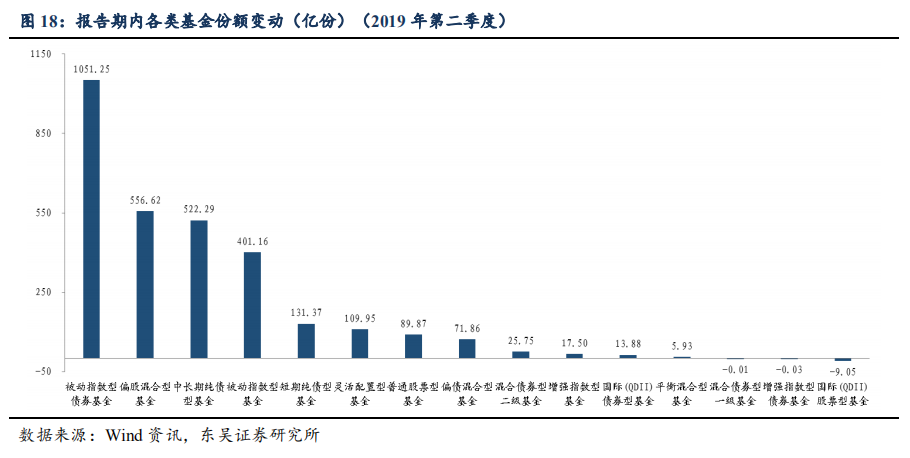

按照投资类型二级分类,2019年第二季度,基金份额变动最多的是被动指数型债券 基金,增长1051.25亿份,远超其余基金。另外,偏股混合型基金、中长期纯债型、被 动指数型基金的份额增长也较多,分别为556.62亿份、522.29亿份、401.16亿份。其余 基金的份额变化相对较小。可以看出第二季度投资者的风格较为保守,主要以跟随市场 为主,而不是追求超额收益。

7.3、收益分析

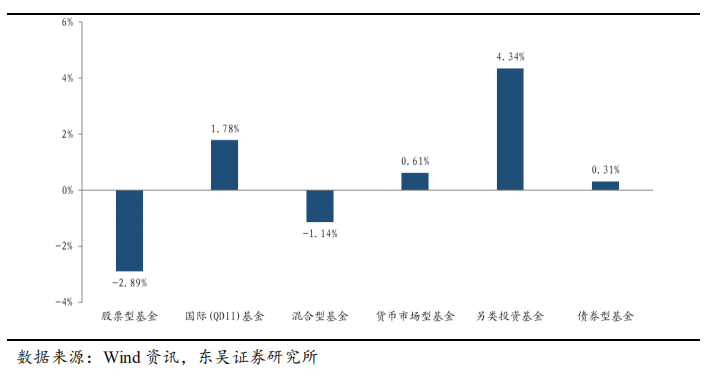

2019年第二季度,各类基金的平均复权单位净值增长率如图18所示,其中另类投 资型基金的平均收益最高,约为4.34%,股票型基金的平均收益最低,为-2.89%。总体 来看,另类投资型基金表现较优,货币市场型和债券型基金保持稳定,而混合型和股票 型基金运转情况欠佳,呈现出短期的净值缩水现象。

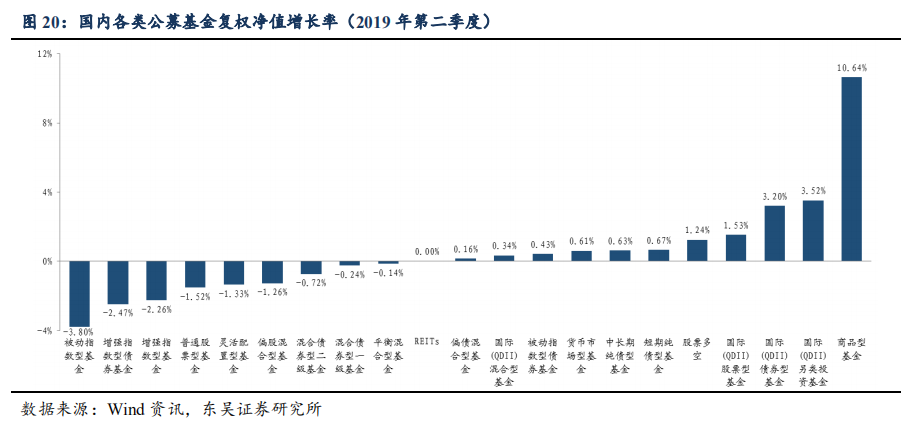

更进一步,按照投资二级分类,2019年第二季度复权单位净值增长率最高的为商品 型基金,为10.64%,其次为国际(QDII)另类投资型基金,增长率为3.52%,增长率最低 的是被动指数型基金,为-3.80%。在国内股市行情不佳的情况下,商品型基金、QDII 系列基金以及股票多空等基金的表现更优,而被动指数型、普通股票型、增强指数型等 基金的增长为负,未能达到市场平均水平。

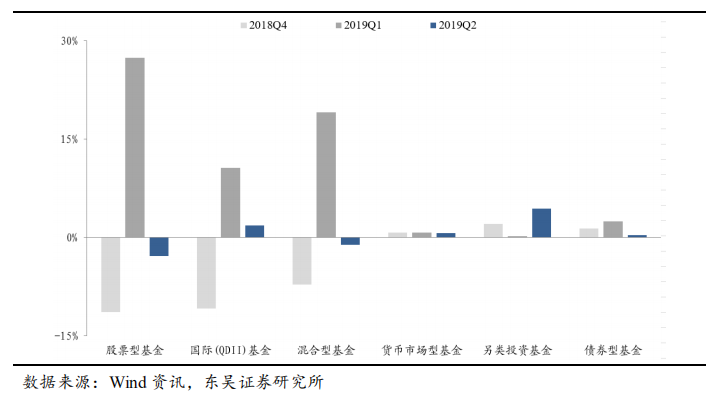

各类基金近三个季度的复权单位净值增长率情况如图20所示。其中波动最大的是 股票型基金,2018年第四季度平均增长率为-11.38%,2019年第一季度为27.39%,表现 不俗,而2019年第二季度为-2.89%。另外,混合型基金、国际QDII基金的收益波动也 较大,反映出近期国内外权益市场较大的波动性。与此形成鲜明对比的是债券型基金、 另类投资型基金以及货币市场型基金,在近三个季度都保持较低但稳定的正收益。

8、风险提示

本报告所有统计结果均基于历史数据,未来市场可能发生重大变化。

文章来源:东吴证券

作 者:高子剑、沈芷琦

相关文章