便宜才是硬道理,高股息指数基金的挖掘(一)

股票,作为一种股份股市发行的所有权凭证,投资者获得投资回报的主要来源分为两部分,一是上市公司的利润分红,二是享受股票价格上涨的价差收益。

而对于A股的投资者,大部分人看到的是获得价差收益的巨大诱惑,考虑通过分红获得长期回报的投资者甚少。过度追求价差收益带来的快感,长此以往培养成追涨杀跌的超短线投资思维,也是大部分投资者亏损的原因之一。

实际上投资股票最终投资的是公司,投资公司是为了分享公司的利润分红,也就是我们常说的股息。

这里的股息,指的是实际现金分红的股息,不包含转股、送股等实际不需要公司拿出真金白银回报投资者的方式,也就说对公司的财务状况没有实质性要求的财务手段。

用来衡量股息高低的指标是股息率,而股息率的高低由股票价格和股息决定,股价不变的情况下,现金分红的金额(股息),决定股息率的高低,计算公式:股息率=(股息/股票价格)*100%。

根据以上计算公式可以得出结论,高股息率的公司包含两个因素:高现金分配能力、不是太高的股价(因为股价很高,就会导致股息率公式的分母变大,无法构成高股息率)

通过股息率这个指标,我们可以初步判断企业情况,愿意拿出很多现金进行分红的企业,肯定不会太差;相反,一家财务状况差、盈利能力弱的企业是很难拿出大笔资金进行分红。

基于股息率这个因子,指数公司开发了一系列的策略指数,被定义为红利类指数,为投资者一键买入高股息率公司提供了更便捷有效的投资工具。

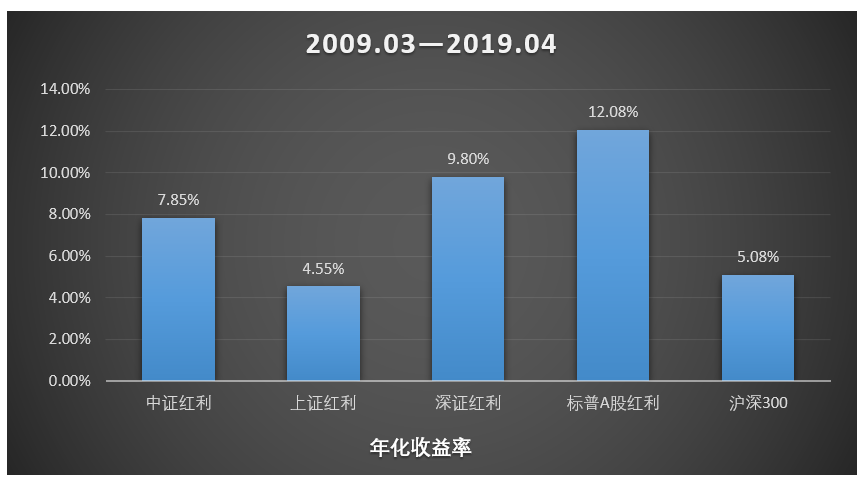

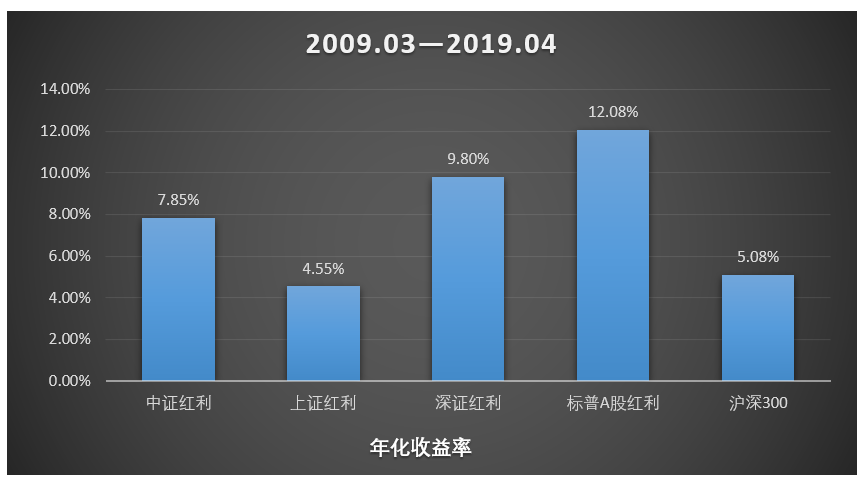

高股息率股票全球市场表现优秀

在之前的文章,我对A股市场上最热门的四大红利指数进行过详细分析红利指数,不容错过的“现金奶牛”,错过的朋友们请参考。

从年化回报看,除上证红利指数外,其余三大红利策略指数全面跑赢同期沪深300指数。

根据标准普尔统计的数据,1990至2012年期间,标普红利指数历史平均年化收益为11.5%,同期标普500指数的回报为8%。

任何市场中,一家估值不高、现金分配多的公司我们都可以定义为“又便宜又好的企业”,必定能给投资者带来源源不断的利润,因此,这也是红利因子能获得长期较高回报的原因,同时被市场所重视。

多因子红利指数基金

之前文章分析的四大红利指数属于红利因子策略中的单因子策略,其主要的选股策略完全取决于红利因子。而在红利因子的基础上,指数公司又开发出一系列的多因子红利策略,例如价值因子、质量因子、低波因子等。

接下来划重点,增加指数工具库的时间到了。

CS高股息(930838)从沪深A股中选取100只流动性好、连续分红、股息率高、盈利持续且具有成长性的股票作为指数样本股,而且这 100 只股票要满足三年连续现金分红,采用股息率加权,以反映沪深A股市场股息率高、盈利持续且具有成长性的股票的整体表现。

与四大红利指数略有区别的是,CS高股息指数在红利因子的基础上加入了质量因子。

质量因子,实际上是五个量化指标。通过ROA、ROE、毛利率等指标刷选盈利能力较强的企业;用成长性指标对风格指数进一步修正找出持续成长的企业;盈利质量即用来判断企业盈利是否有持续性。

相关指数基金:

高股息ETF(512590),2019年1月29日上市,规模3.15亿。产品上市时间有限,业绩表现有待观察。

红利价值(H3027)选取股息率高且价值特征突出的50只股票作为样本股,旨在反映分红水平高且价值特征突出的股票的整体表现。

选股标准主要是红利因子+价值因子,目前没有相关的指数基金。

红利低波(H30269)选取股息率高且波动率低的50只股票作为样本股,旨在反映分红水平高且波动率低的股票的整体表现。

相关指数基金:

华泰柏瑞红利低波动ETF(512890)

华泰紫金红利低波动(005279)

创金合信红利低波动C(005562)

创金合信红利低波动A(005561)

由于创金合信的两只产品规模都在1千万一下,存在清盘的可能。因此,场内投资者只能选择512890这只ETF产品,场外投资者考虑005279。两只产品上市时间有限,期待更长时间的市场考验。

红利低波100(930955)从沪深A股中选取100只流动性好、连续分红、股息率高且波动率低的股票作为指数样本股,采用股息率/波动率加权,以反映A股市场股息率高且波动率低的股票整体表现。

同属于红利因子+低波因子的双因子策略,红利低波(H30269)指数权重股更加分散。目前没有相关的跟踪指数基金。

多因子红利指数业绩对比

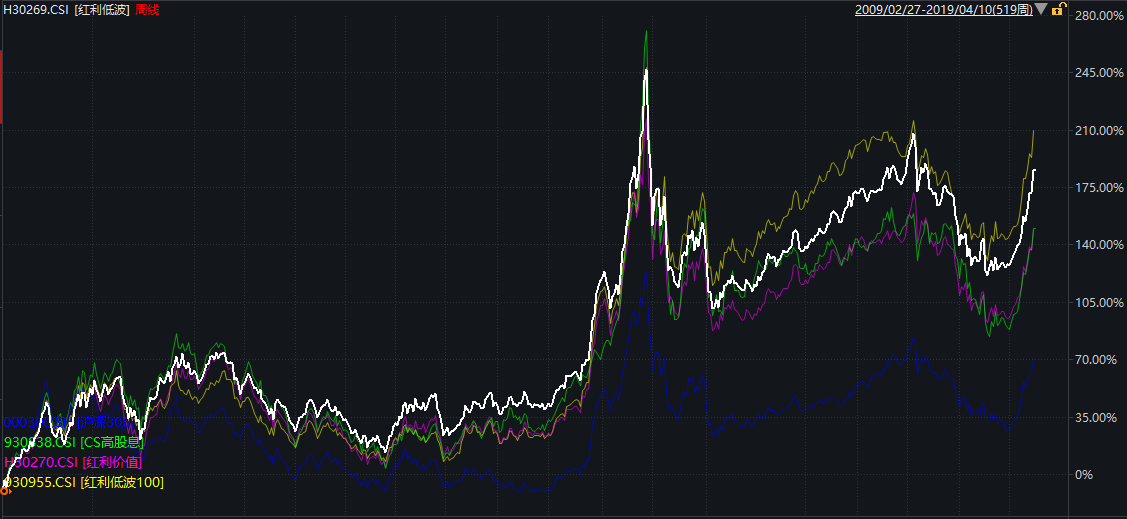

从最近十年的指数走势看,低波因子+红利因子结合的红利低波100指数和红利低波指数涨幅更大,其中红利低波100指数更为优秀。同期参考沪深300指数涨幅,多因子策略的红利指数几乎是完胜。

年化收益率方面,四只多因子红利指数近十年的年化收益率均超过9%,同期沪深300指数为5.08%,其中红利低波100指数达到11.84%。另外,值得注意的是红利低波100的年化波动率为22.31%,也远远小于其他指数,这方面低波因子起一定作用。

总结

2017年,A股市场共有2438家上市公司进行现金分红,占全部上市公司总量的75.5%;而到2018年,这个数字进一步上升至2776家,占总上市公司比例达到78.07%,现金分红上市公司有稳步增长之势。

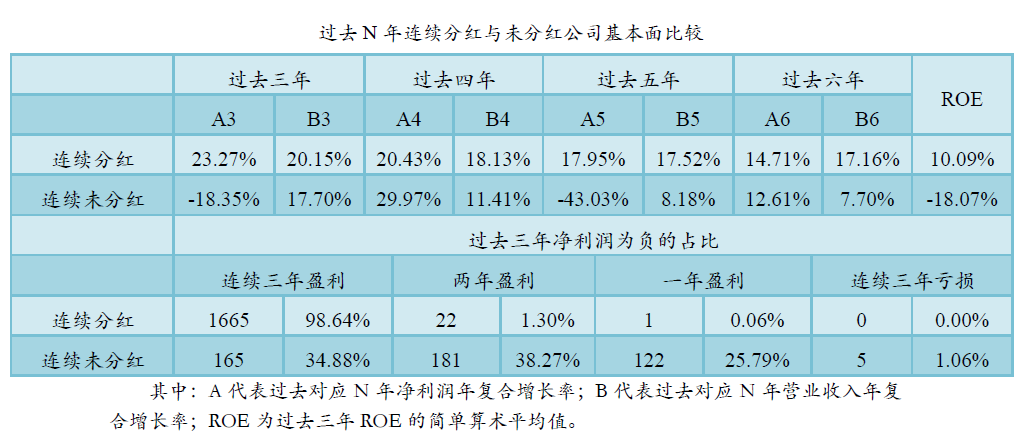

根据中证指数公司的统计数据,过去三年连续分红的上市公司,其净利润复合增长率和营业收入复合增长率都要显著高于过去三年连续未分红上市公司,说明连续分红的公司成长性要高于连续分红公司;连续分红的公司的ROE为(10.09%)显著高于连续未分红公司(-18.07%)。

一方面是上市公司现金分红占比的增加,给红利类指数提供跟多的样本;二是从现金分红公司的盈利能力看,其持续盈利的能力显著强于不分红公司。综合分析,红利因子+各类量化因子策略的多因子红利类指数在A股市场有较大的发展空间,作为个人投资者,红利指数基金免去复杂的选股过程,是一键抄作业的最佳选择。

留下一个话题,一家高股息率的公司,如果同时在A股和港股上市,分红条件同等的情况下,H股价格出现折价,是否更值得投资?下回我们把港股市场加入,挖掘沪港深三地最优秀的高股息指数基金。

相关文章