美国债券ETF启示:布局首推宽基指数,有一定的主动管理要求

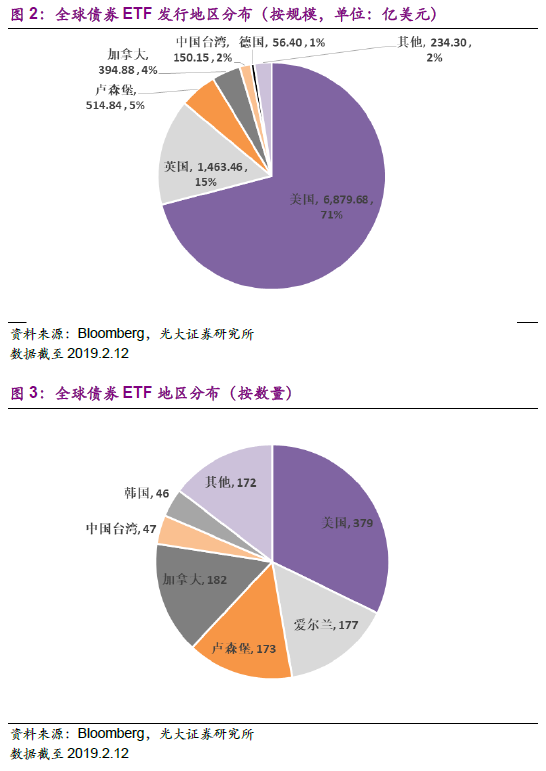

全球债券ETF规模近万亿美元,美国占比达到71%:债券资产规模巨大,但流动性较差,门槛较高,倩券ETF将一篮子倩券打包提供给投资者,是便捷交易和配置的工具。截至2019年2月,全球债券ETF总规模达近万亿美元,其中美国市场的债券ETF占据71%。

美国市场宽基指数产品规模最大:美国债券ETF市场集中度较高,市场前十大产品规模占比40%,全部来自贝莱德和先锋,加上道富,前三家管理人规模占比超过80%。规模第一、第二大的产品均为宽基指数,规模最大的产品是贝莱德旗下的iShares Core U.S. Aggregate BondETF,规模达576亿美元,该产品管理费率仅为0.05%。

近年SmartBeta和主动型产品发展较快:从新发产品来看,Smart Beta以及主动型产品近几年发行速度较快。2018年以来发行的细分产品中,因子的债券Smart Beta产品占据了相当高的比例,涉及到的因子包括Beta、久期(Duration)、价值(Value)、防御(Defensive)等。美国SmartBeta ETF的产品共79只,规模为131亿美元。目前美国债券ETF市场中主动型产品数量约为总数的1/4,而2018年以来发行产品中有近30只为主动型产品,达到了该时段发行产品总数的将近一半。美国主动型债券ETF共104只,规模为560.7亿美元。

债券指数ETF的管理有较强的主动管理特征:以巴克莱美国综合债券指数为例,指数有上万只成分券,4个跟踪该指数的ETF都使用了抽样方法,从描述来看存在一定差异,部分采用了更精确、定量的抽样,部分加入了较多的主动管理决策,实际的跟踪误差也不同。两只成立更早、规模更大的产品持有成分券数量更大,跟踪误差也更小。除了分层抽样还可以进行多因子优化抽样,常用的因子包括久期、信用评级、剩余期限、到期收益率、板块权重等。

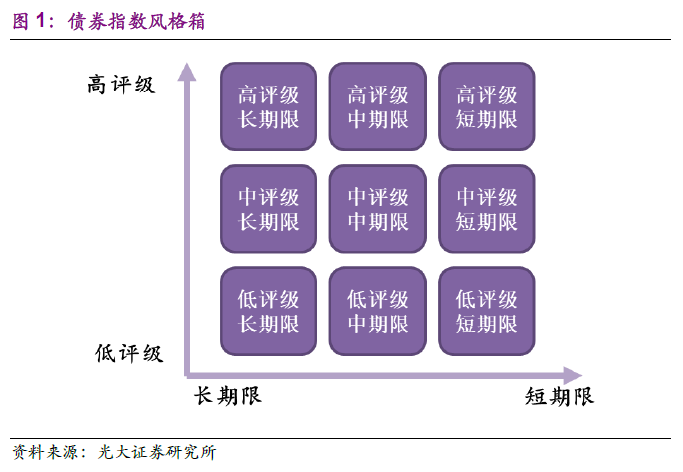

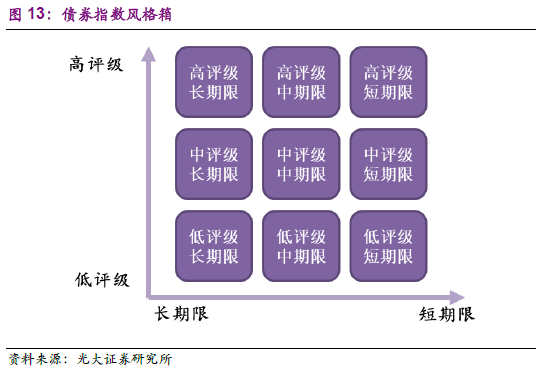

中国市场布局首推宽基指数ETF,推荐按照剩余期限和信用评级两个维度进行九宫格布局:对比国际发展,相对于巨大的债券市场,中国债券 ETF还有较大的发展空间。目前我国的倩券ETF都为细分产品,以不同 期限的国债产品最多,与国际市场宽基指数产品的规模的情况存在较大差 距,考虑中国债券市场未来可能进一步成为国际资金配置的资产种类之 一,宽基指数产品的市场空间较大,建议布局宽基指数ETF。我国倩券市 场流动性集中,债券综合指数样本数量大,即使是抽样复制也存在跟踪难 度,参考巴克莱美国综合债券指数,建议可从编制有流动性要求的中高等 级的跨品种综合债券指数入手。同时,管理样本数量大的综合产品仍需要 较大的产品规模与一定的主动管理能力。此外,也建议在公司债、企业债、 地方政府债等领域继续按期限、评级两个维度进行九宫格布局,提供多样 化的工具。

风险提示:本报告基于公开数据整理分析,存在市场环境可能发生变化的风险。

**

1.全球债券ETF概况

1.1、债券ETF简介**

相对于股票类资产来说,债券类资产提供更为稳定、可预测的现金流, 且其收益率与股票类资产的收益率相关性较低;当经济处于下行期时,利率 的下降使得债券价格上升,债券类资产具备一定避险功能。同时,债券类资 产作为国家、各级机构和企业的重要融资工具,具有相当的规模:截至2019 年1月底,我国存量债券规模约为A股的2倍,达86.6万亿。然而,对于 大多数中小投资者,购买债券难度较大:债券交易多为场外交易,我国银行 间倩券市场现券交易占比高达95%以上。因此,倩券ETF作为将一篮子倩 券打包提供给投资者进行便捷交易的工具,具有相当的配置优势。

债券ETF通过购买一篮子债券,实现对债券指数的复制(被动指数型, 包括抽样复制或全复制)亦或是公开透明的债券组合投资(主动管理型)。 相比于个券,倩券ETF的主要优势有:

1、流动性好,交易便捷。债券ETF与股票型ETF—样,在交易所上 市交易,投资者可在二级市场交易转让ETF,免去场外交易选定对 手询价交易的繁琐。同时,个券数量繁多,不同个券的流动性不同, 而倩券ETF的成交相比个券更为容易。

2、集合投资,分散风险。债券ETF将一篮子债券集合为一个产品进行 交易,便于中小投资者以较低的成本获得债券投资组合,降低了违 约风险。债券ETF跟踪的债券指数也常根据特定风格(不同期限、 信用评级)划分,将不同风格的债券组合成为一个产品进行投资, 为投资者提供了多样化的投资工具。

但与此同时,债券ETF的交易性使其具备了更多股票的属性而削弱了债 券属性:例如无到期日导致的本金返还不确定性。目前全球市场上的许多债 券指数、倩券ETF会随着时间的推移不断更换倩券使其加权到期期限保持基本不变,因此债券ETF没有到期日,也不会将个券持有至本金返还,债券资 产的返还性特征受到影响。不过,目前也有一些ETF发行商开始发行有到期 时间的ETF,将保留到期本金并在全部债券到期时返还本金,例如Invesco 的BulletShares系列、贝莱德安硕(iShares)的旧onds系列等,该类型的债券ETF在获取高流动性、分散风险的同时保留了债券的返还性,使其更接 近于直接投资债券。

1.2、全球债券ETF市场

1.2.1、发行地区分布

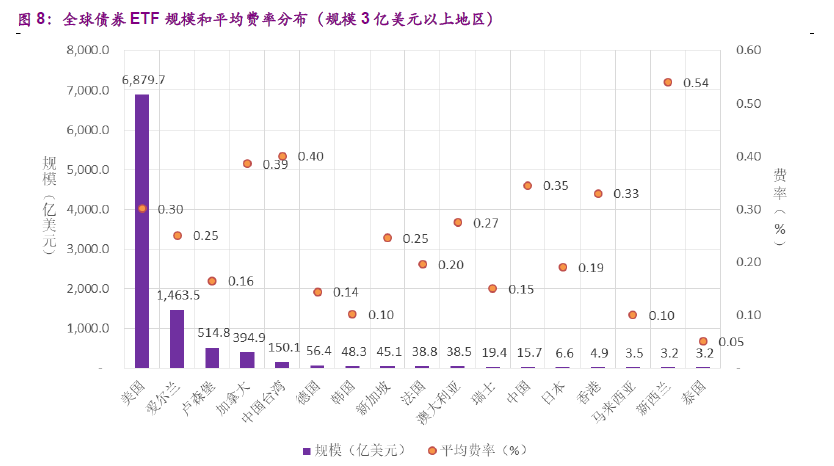

根据彭博的统计,截至2019年2月12日,全球债券ETF共1176只,总规模为9694亿美元,其中美国发行的债券ETF占据了大部分规模,达71%, 排名第二的爱尔兰也占据了 15%:

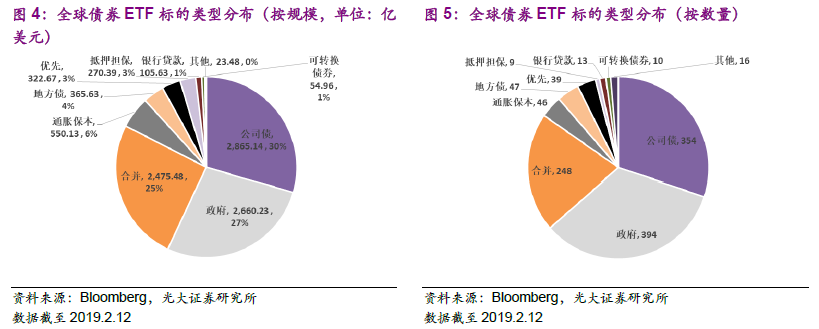

而从数量分布上,美国提供的债券ETF同样最多,在爱尔兰、卢森堡、 加拿大注册的也都有170只以上的产品。值得注意的是,注册地位于爱尔兰 和卢森堡的产品占据了较大规模,其主要原因是在爱尔兰和卢森堡注册的 ETF在购买时根据税收协定享有税收优惠,因此许多债券ETF尤其是欧元 债ETF选择在两地成立。在规模和数量上,台湾地区和韩国都是亚洲提供债 券ETF最多的地区;中国目前共9只债券ETF,规模为15.7亿美元,仅占 全球市场的0.16%。

1.2.2、标的类型分布

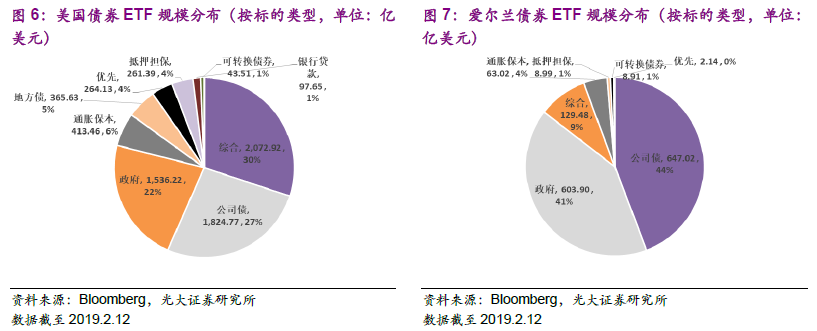

从标的类型看,公司债、政府债以及多类债券混合的综合类最为多见, 其余还有通胀保本、地方债等多种类别:

而从债券ETF总规模最大的美国、爱尔兰的类型分布分别来看,美国的 综合类产品更多,占美国全部债券ETF的30%,也占据了全球综合类债券 ETF的84%;爱尔兰的产品标的以公司债、政府债为主,综合产品显著少于 全球总体分布:

1.2.3、费率分布

根据基于Bloomberg数据计算的各地区所有债券ETF产品的平均费率, 全球债券ETF产品的平均费率为0.27%,费率和地区产品规模没有明显关 系,中国大陆、中国台湾、中国香港地区的债券ETF费率相对都处于较高位 置,而亚洲其他地区费率较低,韩国、马来西亚、泰国的费率都在0.1%以下:

2、美国债券ETF市场概况

根据1.2的分析,美国债券ETF市场规模占据全球市场的70%以上, 产品数量丰富、覆盖范围广,具有代表性、前瞻性。因此,我们进一步结合 相关数据分析美国债券ETF市场的基本特征。

2.1、发展历史

美国债券ETF于2002年开始发行,首批产品为BlackRock iShares发行的3只不同期限国债ETF (1-3年、7-10年和20年以上)及1只投资级 公司债ETF,这4只产品目前的规模都在100亿美元以上。但在此后的 2003-2006年间,债券ETF发行低迷,新发产品数量仅5只。2007年,美 国证券交易监管机构SEC针对债券ETF做出一系列规范,债券ETF开始快 速发展,2007年发行近50只。2008年金融危机后,债券市场的低流动性 使得债券ETF的交易优势凸显,加上养老金等的多元配置需求,债券ETF迎来全面发展,不同期限/评级的细分产品、杠杆反向产品、主动产品、固定 到期时间的产品开始出现。

2.2、规模前十产品

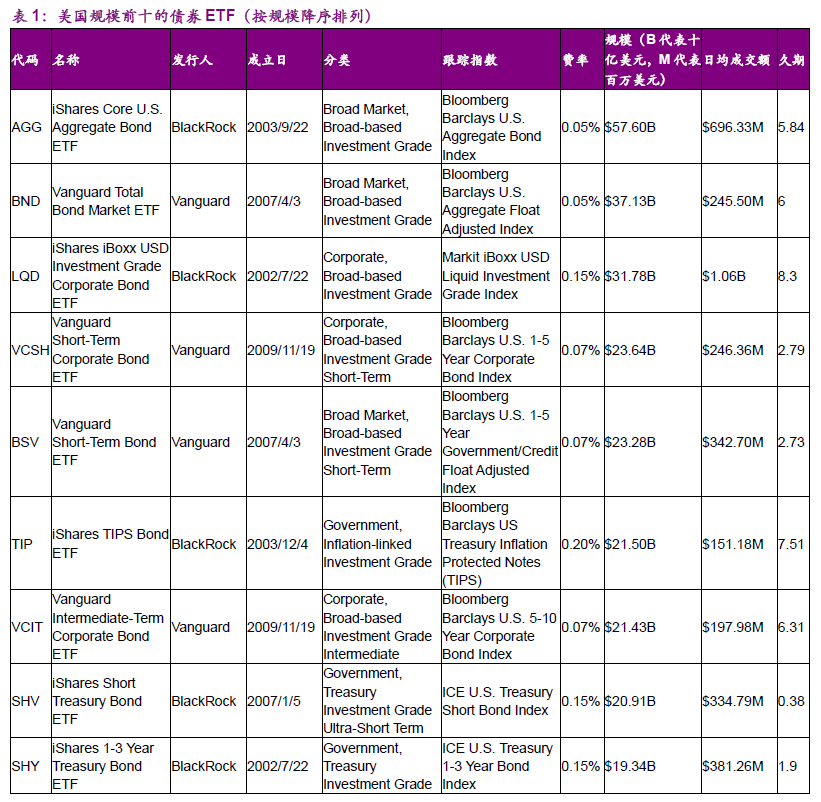

根据ETF.com对美国ETF的统计数据,截至2019年2月12日,在美 国交易的ETF (除去ETN)共380只,与彭博统计的数据接近。美国规模 排名前十的债券ETF总规模为2740亿美元,占美国全部债券ETF的40%; 这十只产品全部来自贝莱德安硕(BlackRock iShares)和先锋基金,发行时 间都在2010年以前,覆盖了综合类、短期国债、公司债、通账抵御债及新 兴市场债等多种类别:

事实上,规模前十的债券ETF体现的一些特征也体现了美国整体债券 ETF市场的一些特征:

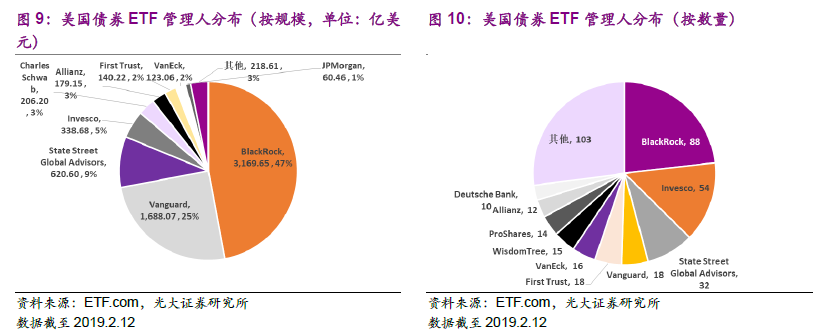

管理人集中:根据ETF.com的统计,贝莱德安硕和先锋基金共管 理了美国106只债券ETF产品,规模接近5000亿美元,占全美债 券ETF市场的72%,十分集中;而在这106只产品中,贝莱德安 硕管理了其中的88只,产品覆盖面最广。其他主要管理人情况如下:

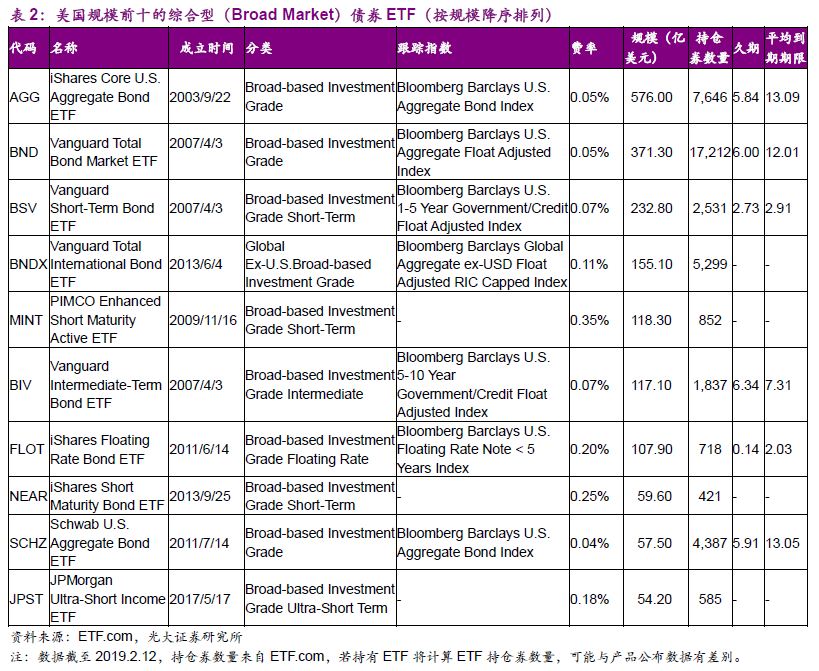

宽基指数债券ETF产品规模大:在表1的规模前十产品中,有三只为Broad Market即全市场综合型产品,规模分列1、2、5位, 其中前两名为全市场大范围的投资级债券ETF,久期都在6左右, 另一只为全市场短期投资级债券ETF,久期为2.7。Broad Market 综合型产品可以理解为跨品种产品,即包含了国债、公司债等多品 种的基金产品,在全美债券ETF市场,标有Broad Market的跨品 种产品多达106只,规模2300亿美元,覆盖了美国及全球主要国 家、地区的市场,为投资者提供债券资产的整体暴露工具。值得注 意的是,在这106只产品中,有半数都是主动债券ETF产品:无 跟踪标的指数,申购赎回通过每日披露的持仓清单进行。规模前十 的综合型产品的持仓数量、期限等情况如下:

规模较大的综合型产品以美国产品为主,先锋的全球产品为海 外综合产品中最大的,跟踪彭博巴克莱全球综合美元以外浮动调整 RIC限制经汇率避险指数,目前持有券数量约为跟踪指数的一半, 持有全球约四十个以发达国家为主的地区的多种倩券,占比较高的 为日本、法国、德国的债券,分别占21%、12%、10%。同时根据 表2可以看到,主动倩券ETF的持仓券数量一般小于被动倩券ETF, 被动产品倾向于通过较为完整地复制指数成分或较为细致的抽样 复制而达到跟踪指数的目的,而主动产品侧重通过选择合适的个券 达到需要的暴露目标。从成立时间来看,规模前十的综合产品体现 了一定的先发优势,在跟踪相似指数的产品中大多属于发行较早的, 如先锋的全球产品发行时间早于其他公司发行的海外综合产品。

目前我国提供的9只债券ETF产品仍主要为分券种的产品, 以不同期限的国债产品为主流,跨品种的综合型债券ETF尚未出现。

费率低:美国债券ETF产品尤其是国内综合类的费率很低,许多大 规模产品在0.1%以下;规模最大的两只跟踪彭博巴克莱综合债券 指数的产品仅0.05%,跟踪同一指数的另两只发行较晚的产品费率 低至0.04%;投资海外债券的产品由于投资难度略高于国内市场费 率略高于国内产品,新兴市场的相对更高。

2.3、发行趋势

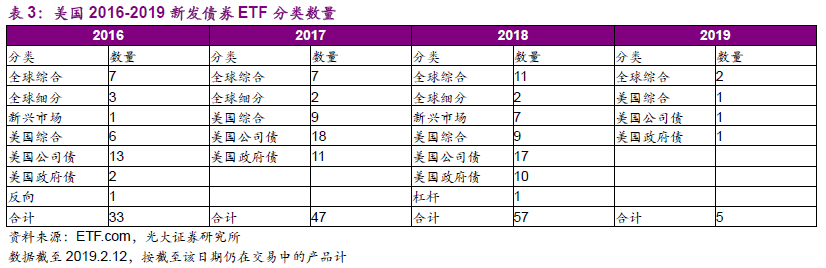

虽然2.2中规模较大的产品占据一定先发优势,多为2010年以前发行 的产品,但近几年美国债券ETF处于高速发展期,每年有大量新发债券ETF, 管理人队伍也日益壮大,债券ETF布局的广度、深度不断增加:

观察2018年以来的发行产品情况,除了跟踪宽基指数的综合型产品, 我们还看到了以下趋势和特征:

SmartBeta产品兴起:除了综合型产品每年均保持了 一定的发行数 量,2018年以来发行的细分产品中,加入因子的债券SmartBeta 产品占据了相当高的比例,涉及到的因子包括Beta、久期 (Duration)、价值(Value)、防御(Defensive)等,Invesco还推出了多因子系列:该系列产品跟踪的指数主要由多个单因子指 数加权而成。

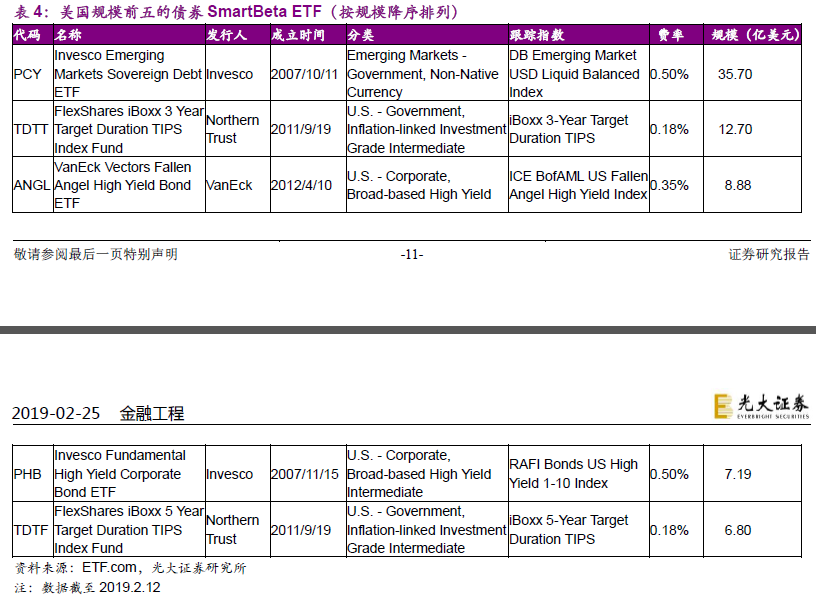

截至ETF.com 2019年2月12日的数据,美国被分类为SmartBetaETF的产品共79只,规模为131亿美元,其中前5名的产品占据 了 54%的规模:

规模最大的产品PCY跟踪的指数为一只新兴市场流动性平衡指数, 虽然是市值加权指数,但考虑了流动性和价值因素,也可认为是 SmartBeta产品。可以看到,以上产品都是较为早期的产品,包括 目标久期产品、基本面产品,2018年发行的Beta因子、多因子产 品等目前规模较小,在2亿美元以下。

主动型产品发行快速:目前美国倩券ETF市场中无跟踪指数的主动 型产品数量约为总数的1/4,而2018年以来发行产品中有近30只 为主动型产品,主要为一些短久期增强产品、高收益产品,达到了 该时段发行产品总数的将近一半。

截至ETF.com 2019年2月12日的数据,美国无跟踪指数的主动 型债券ETF共104只,规模为560.7亿美元,其中前5名的产品 占据了 55%的规模:

主动型产品旨在获得更高的回报,以短债产品居多;而偏长期限的 产品这类产品更关注投资优先股、高收益债,以此获得更高的总回 报,但目前规模较大的多为短债产品。主动型产品的规模在管理人 上并未体现出集中特征。

3、债券指数

虽然近年来主动型倩券ETF产品迅速崛起,但对于养老产品等许多持有 型的客户来说,跟踪指数的被动产品能为其带来给定类型债券上的暴露,使 其按照特点风格投资,更适合作为配置工具;对于类似图1的九宫格布局, 若看好其中某个板块希望进行布局,指数化的工具型产品将是最佳选择。因 此,被动产品在债券ETF中依然占据了核心地位。而对于被动产品来说,跟 踪指数的选择至关重要。

3.1、 美国主要债券指数

美国的债券指数发展从20世纪70年代开始,发展之初是为了衡量债券 市场的综合回报表现,目前发展已经较为完善。从美国债券ETF的跟踪标的 指数来看,其中应用最为广泛的债券指数系列是彭博巴克莱的债券指数,目 前美国债券ETF中有1/4的产品跟踪该系列的指数,旗下指数包括综合类的 指数及分期限、债券类别的细分指数及SmartBeta策略指数等;其他ETF 跟踪的指数系列包括标普债券指数以及各家基金管理公司的定制指数等。我 们选取具有代表性的指数就其编制进行简要介绍。

3.1.1、 综合指数代表:彭博巴克莱美国综合债券指数(Bloomberg Barclays U.S. Aggregate Bond Index)

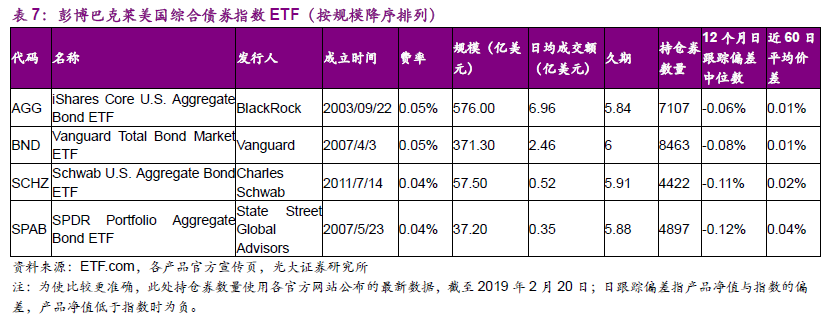

该指数为彭博巴克莱最具代表性、最为全球投资者熟知的指数,一般被 用作美国债券表现的代表,现有4只ETF产品跟踪,包括美国债券ETF中 规模最大的两只产品,总规模达到1042亿美元。该指数包含了广泛的投资 级固定利率债,券种包含国债、公司债、MBS、ABS等。成分券的入选条件为:

1) 评级:Moody’s/S&P/Fitch三家评级中中间项达到投资级,不足三家评级 机构评级的债券有其他类似标准;

2) 票息类型:固定利率或有给定时间表的阶梯式利率;

3) 流动性:最低流通规模3亿美元(2017年4月1日调整);

4) 剩余期限:1年以上该指数的样本调整频率为每月调整,债券定价来源主要为其做市商交易 员给出的定价或按照模型定价。

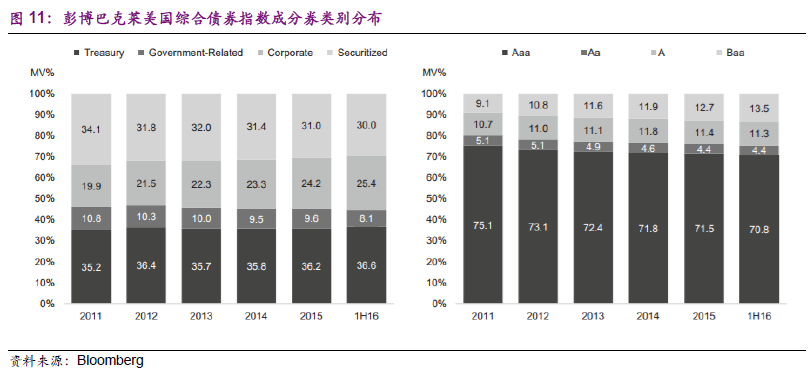

截至2019年1月31日,彭博巴克莱美国综合债券指数共计包括成分券 10252只,平均剩余期限8.2年,平均久期5.9年。

彭博巴克莱的覆盖其他地区(欧洲、新兴市场、全球等)或指定债券种 类(国债、公司债、MBS等)、期限的细分指数基本采用了与该指数相似的 编制方法,根据特定要求选定样本池后按市值加权。2019年4月,我国386 只国债、政策性银行债也将分20个月逐步纳入彭博巴克莱全球综合债券指 数,纳入完成后将占该指数总市值的5.5%左右。

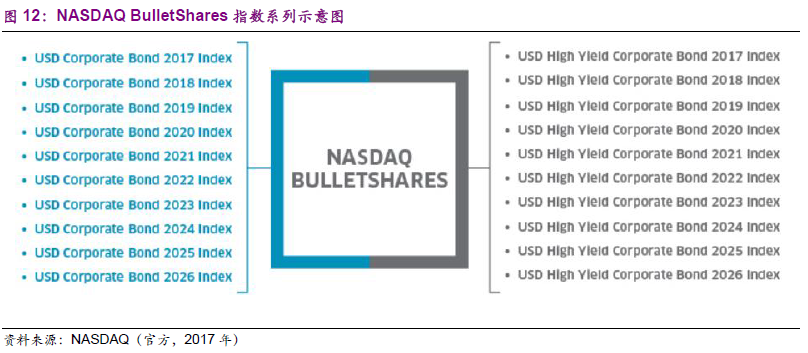

3.1.2、目标到期日指数代表:NASDAQ BulletShares指数系列

在1.1中我们提到,传统的债券ETF没有到期日,通常通过不断调整持 仓保持剩余期限稳定,债券资产的返还性特征受到影响。2010年,有到期 时间的ETF Defined Maturity ETF,又称目标到期日倩券ETF开始出现,这类产品投资指定到期年份的债券,债券到期时将保留到期本金并在最终 ETF的目标到期日返还本金,既保留了债券属性,又获得了 ETF的分散风 险、高流动性的优势。Invesco的BulletShares系列即为该类型产品,跟踪 NASDAQ BulletShares 指数系列。

BulletShares 方法由 Accretive Asset Management 在 2009 年首次提出, NASDAQ 与 Accretive Asset Management 于 2013 年达成合作,共同推出 NASDAQ BulletShares指数系列,推行BulletShares目标到期倩券组合理 念。NASDAQ BulletShares指数目前主要包括公司债、高收益债子系列,还 有新兴市场倩、地方政府倩作为定制子系列。

以公司债系列为例,目前有效的指数为2019-2028年到期的10条指数, 每条指数中个券的入选标准主要为:

1) 全球指定国家(美国、加拿大、英国等全球20个国家)发行的美元 债;

2) 投资级及以上;

3) 最低流通规模5亿美元。

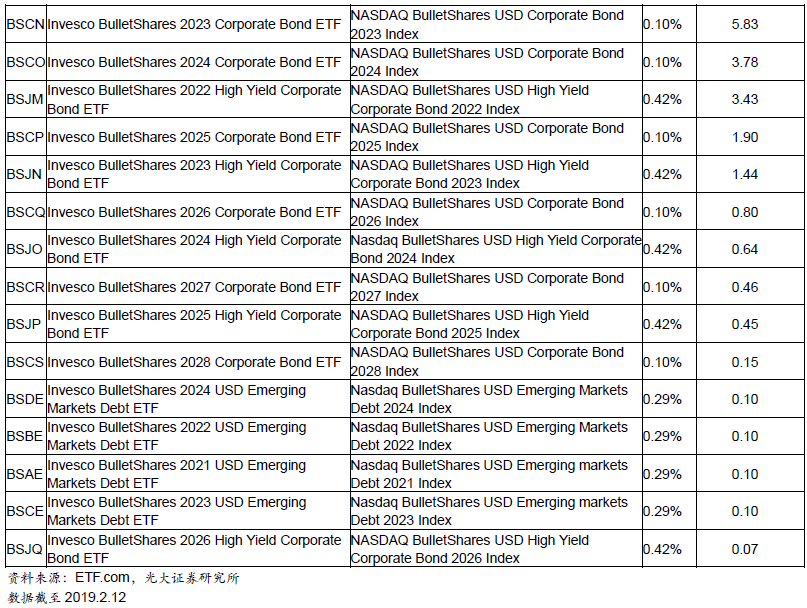

该系列的债券指数成分券调整每半年进行一次,每次将符合条件的债券 按照到期日所在年限加入合适的对应到期年份指数,对于可赎回债券则评估 赎回可能性后根据有效期限(Effective Maturity)加入合适的指数。指数的 加权方式为市值加权,并设置5%的个券上限,加权再平衡频率为每月再平 衡。由于不需要随着时间推移通过买卖债券保持较为稳定的久期和到期期限, 该类型的指数比传统的债券指数管理更方便,跟踪也更容易。目前主要有 Invesco 的 BulletShares 系列跟踪 NASDAQ BulletShares 指数系列,共 22 只,包括公司债2019-2028、高收益公司债2019-2026、新兴市场债 2021-2024,合计规模99亿美元:

公司债产品、高收益公司债产品和新兴市场债的费率分别为0.1%、0.42% 和0.29%。一般规模较大的产品为到期时间较近的,如公司债2019-2022、 高收益公司债2019规模在10亿美元以上。

除了 BulletShares固定到期期限的指数系列,NASDAQ还推出了 BulletShares Ladder指数,类似于债券梯(Bond Ladder)的方式,等权持有不同到期时间的债券,这种方式可以分散利率风险,也可满足投资者的现 金流需求,因此这一类型的指数也被认为是一种关注利率风险的策略指数。 Invesco LadderRite 0-5 Year Corporate Bond ETF 即是跟踪该类指数的 ETF,该产品等权持有最近5个年份到期的债券,每年有1/5的债券到期, 该部分自己将被再投资。

3.1.3、Smart Beta策略指数代表:RAFI基本面指数系列

锐联资产管理(Research Affiliates)于2005年提出基本面指数投资策略,依据营业收入、现金流、分红和现金价值作为公司基本面的评估,创建 了 RAFI指数。RAF丨债券指数与股票指数类似,采用基本面分数加权,这也 决定了其成分券必须为上市公司发行的债券。以RAF丨美国高收益1-10年 债指数为例,其构建方法主要为:

1) 在美国交易所上市的上市公司发行的非交换债、非转债的固定高收 益美元债可被入选;

2) 流通规模3.5亿美元以上;

3) Moody’s或S&P评级Ba1/BB+及以下,但不低于B3/B-;

4) 指数分为两个剩余期限区间块:1-5年和5-10年,一家上市公司在两 个区间块各入选一只规模最大的债券;

5) 各公司的债券按公司的RAFI基本面得分比例分配,若一家公司有两只 债券入选,则在这两只债券之间等权分配。

目前丨nvesco分别有一只跟踪RAF丨美国高收益1-10年债指数和RAF丨美国 投资级1-10年债指数的ETF,分别成立于2007年和2011年,规模为7.01和 1.3亿美元,在债券SmartBeta ETF中属于规模较大的。

3.2、债券指数跟踪方法

与股票指数不同的是,大多数综合型债券指数的构建首先是为了代表一 个版块的债券表现,如一定期限、评级范围的公司债甚至更大的范围,因此 往往包含的债券数量很大,跟踪难度也较大。债券指数基金也往往有着一定 的主动管理要求。债券指数基金在对包含大量债券的指数进行跟踪时,除了 完全复制以外,还会采用抽样复制法、多因子模型优化、衍生品复制等,而 其中抽样复制最为常见。

3.2.1、 完全复制法

完全复制法即按指数权重完全购买指数样本券实现对指数的跟踪,该方 法可使构建的组合表现与指数最为接近,但若样本券数量庞大,实现完全跟 踪涉及的交易数量多、交易过程复杂,成本高;同时若组合本身规模较小, 完全复制会产生零碎的券种无法交易,从而增加跟踪误差。因此,完全复制 更适合样本数量较少的指数如目标到期日指数、SmartBeta策略指数等,同 时也更适合本身规模较大的产品。

3.2.2、 抽样复制法

前面我们提到,投资跟踪指数的被动倩券ETF时,投资者的主要目标是 配置或交易看好的市场、风格。因此,在达到这一目标时,我们选择的ETF 往往跟踪的是大型的市值加权综合指数,这类指数一般具有很大的样本券数 量,如彭博巴克莱美国综合债券指数有上万只样本券,实现完全跟踪很困难, 此时一般采用抽样复制法,选择一定数量的样本券复制指数表现。

债券ETF常用的抽样复制方法有:

1) 大权重样本复制法:这是最为简便的抽样复制方法,即仅选取 指数中权重较大的部分样本券购买。大权重样本可解释指数的大 部分收益率,同时交易成本也较小,能较大程度地达到复制指数 表现的目标。

2) 分层抽样复制法:根据不同基本要素对债券进行分类,将各要 素接近的倩券分为一类,然后按照简单随机抽样原则或指定方在每一类中抽取一定数量的债券进行复制。由于债券的流动性有 差异,在抽样时可在同类中基于流动性考虑,减少流动性带来的 跟踪误差。该方法可以对大型的债券指数形成较精确的跟踪,但 抽样类别的划分和抽样方法的选择会对抽样复制结果造成一定 影响。分层抽样复制又被称为单元格匹配法,例如对于一个综合 型的指数,我们可以按照图1的九宫格,按照期限、评级将样 本券进行划分:

我们可以对每个格子中样本券的平均久期、到期收益率、单元格 权重等特征进行计算后,在每个格子中进行匹配各自特征的抽取。

3) 多因子模型优化法:确定影响债券表现的风险因子,通过优化

方法控制组合各风险因子暴露与指数类似,并有效、精确地控制 跟踪误差。这种方法目前在美国较为常用,巴克莱指数还提供了 优化工具可用于计算。

4、债券ETF有一定的主动管理要求:以彭博巴克 莱美国综合债券指数ETF为例

在3.1.1中我们介绍了美国最具代表性的债券指数——彭博巴克莱美国 综合债券指数。该指数在美国共4只ETF产品跟踪,总规模1042亿美元, 占据了美国债券ETF市场的15%,同时Direxon还提供一只反向产品,规 模314万美元。4只跟踪该指数的ETF产品的规模、成交量、持仓券数量如下:

先锋基金的BND从2010年起跟踪的是彭博巴克莱美国综合债券指数的 流通市值调整(float adjusted)加权指数,但从整体成分、表现上看差异不 大,因此一般认为与其他产品跟踪的是同一指数。

4.1、跟踪指数方法

从持仓券数量看,规模最大的AGG和BND持仓券数量达指数的70°% 以上,复制比例更高;SCHZ和SPAB持仓数量在指数的50。/。以下。从各产 品的说明来看,都没有规定持仓券数量的具体范围,各产品采用的主要都为 3.2.2的抽样复制方法,展示了一定的分层抽样和多因子优化抽样特征,各 自产品说明书提供的信息主要如下:

AGG:使用一套基于多因子优化的代表性抽样方法,选取可以代表指数 表现的样本券进行复制。优化的主要目标是使得所选成分券的组合能够在 “投资特征”(市值、分行业权重等)、“基本面特征”(收益分布、久期、剩余期限、信用评级、到期收益率)和“流动性度量”上与跟踪指数最为 接近。在优化下,指数的跟踪误差可以得到控制,同时该产品规模较大,可 以容纳更大数量的成分券。

BND:采用抽样方法选取成分券,保持组合的金额加权剩余期限与指数 一致。BND在四只产品中拥有最大范围的持仓样本,但其跟踪误差大于AGG。

SCHZ:使用多种抽样技术,基于利率和收益率曲线、剩余期限、板块 分类、发行人权重、信用评级等多个因子选取可以接近指数表现的样本券进 行复制,一个基本目标是保持组合久期与指数一致。

SPAB:基于产品规模等因素调整持仓券数量,使用抽样方法使组合风 险收益特征与指数接近。

综合来看,四个产品跟踪指数都使用了抽样方法,虽然抽样细节没有公 开,但从描述来看存在一定差异,部分采用了更精确、定量的抽样方法,部 分加入了较多的主动管理决策,实际的跟踪误差也体现了效果的不同。两只 成立更早、规模更大的产品样本复制程度更高,跟踪误差也更小;随着规模 的增加,产品的可容纳券数提升,无论是AGG的优化还是SPAB的主动政 策,产品倾向于在规模提升的同时增加持仓券数量以增强复制效果。无论是多因子优化抽样还是分层抽样,常用的因子包括久期、信用评级、剩余期限、 到期收益率、板块权重等。

4.2、流动性

4只产品的日均成交额基本与其规模呈现一定比例,贝莱德AGG的规模最大,成交额相对其规模的比例也最大,成交最活跃。平均价差(Spread) 指挂单买卖的平均价差,价差越高,成交成本越高,流动性越差。4只产品 中,2只规模较大的产品价差最低,仅0.01%;规模最小的SPAB价差达 0.04%,虽然其费率较低,但低流动性会带来更大的成本,从交易角度来看, 规模大的产品更合适。

4.3、跟踪效果

从近5年的表现来看,4只产品都实现了紧密跟踪指数,从图上看全收 益曲线几乎完全相同,约为年化2.4%:

5、重点债券ETF管理公司产品介绍:贝莱德安硕

早在2009年贝莱德收购BGI (Barclays Global Investor)以前,安硕 (iShares)就已是领先的ETF提供商,当时iShares旗下就已有超过20只 国债、信用债、综合债等多种债券ETF产品。贝莱德收购BGI后,旗下安 硕也成为贝莱德明星品牌,继续大力发展ETF产品,在债券ETF数量、规 模上也都处于绝对领先地位。截至2019年2月,官方公布的产品列表共含 债券ETF 87只,分布如下:

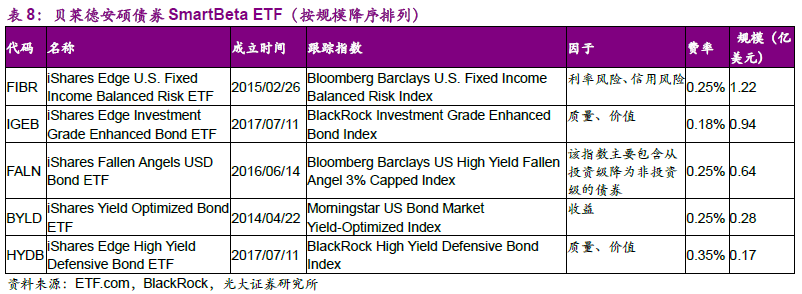

贝莱德安硕提供全市场最丰富、最大规模的债券ETF产品,覆盖品种繁 多,从全市场规模最大的美国综合债券产品到各分期限的细分品种。贝莱德 安硕为除Invesco外另一家提供目标到期系列债券ETF的资产管理公司,共 有公司债、地方政府债21只产品。另外,贝莱德安硕共有5只债券SmartBeta ETF成立于2014年后,涉及到质量、价值等因子,但规模都较小:

6、小结与启示:布局首推宽基指数,推荐按照剩 余期限和信用评级两个维度进行九宫格布局

倩券类资产规模巨大,但场外交易多,较为复杂,倩券ETF作为将一 篮子债券打包提供给投资者进行便捷交易的工具,具有相当的配置优势。截 至2019年2月,全球倩券ETF总规模达近万亿美元,其中美国发行的债券 ETF占据71%;中国目前共9只债券ETF,规模为15.7亿美元,仅占全球 市场的0.16%,还有较大的发展空间。

美国规模排名前十的债券ETF总规模为2740亿美元,占美国全部债券 ETF的40%;这十只产品全部来自贝莱德安硕(BlackRock iShares)和先 锋基金,发行时间都在2010年以前,覆盖了综合类、短期国债、公司债、通账抵御债及新兴市场债等多种类别。美国规模排名靠前的债券ETF呈现出 管理人集中、综合型宽基产品规模大、费率低的特征。而从新发产品来看, SmartBeta以及无跟踪指数的主动型产品近几年发行速度较快。

虽然近年来主动型债券ETF产品迅速崛起,但对于养老产品等许多持有 型的客户来说,跟踪指数的被动产品能为其带来风格明确的给定类型债券上 的暴露,更适合作为配置和布局工具,被动产品在债券ETF中依然占据了核 心地位。而对于被动产品来说,跟踪指数的选择至关重要。从美国债券ETF 的跟踪标的指数来看,其中应用最为广泛的债券指数系列是彭博巴克莱的债 券指数,目前美国债券ETF中有1/4的产品跟踪该系列的指数,旗下指数包 括综合类的指数及分期限、债券类别的细分指数及SmartBeta策略指数等; 其他ETF跟踪的指数系列包括标普债券指数以及各家基金管理公司的定制 指数等。我们选取具有代表性的综合型指数、目标到期日指数、债券 SmartBeta指数各一只,就其编制方法进行简单分析。同时,债券指数通常 具有庞大的样本券数量,因此常采用各种类型的抽样复制法进行跟踪。

分析美国跟踪最具代表性的债券指数——彭博巴克莱美国综合债券指 数的4只ETF我们发现,面对标的指数上万只样本券的数量,4个产品跟踪 指数都使用了抽样方法,虽然抽样细节没有公开,但从描述来看存在一定差 异,部分采用了更精确的抽样方法,实际的跟踪误差也体现了效果的不同。 两只成立更早、规模更大的产品样本复制程度更高,跟踪误差也越小;随着 规模的增加,产品的可容纳券数提升,产品倾向于在规模提升的同时增加持 仓券数量以增强复制效果。而规模越大的产品流动性也更好,交易成本更低。

贝莱德安硕提供全市场最丰富、最大规模的债券ETF产品,覆盖品种繁 多,从全市场规模最大的美国综合债券产品到各分期限的细分品种,共计87 只。贝莱德安硕为除丨nvesco外另一家提供目标到期系列债券ETF的资产管 理公司,共有公司债、地方政府债21只产品。另外,贝莱德安硕共有5只 债券SmartBeta ETF成立于2014年后,涉及到质量、价值等因子,但规模 都较小。

根据对全球市场的观察以及对美国市场及其产品的具体分析,我们认为:

1、中国目前的9只债券ETF规模为15.7亿美元,仅占全球市场的 0.16%,相比巨大的债券市场,还有较大的发展空间。

2、 建议布局跟踪宽基指数的综合产品,为我国债券市场的整体投资带来更多便利。原因如下:第一、随着中国市场开放程度的提升,中 国债券市场未来可能进一步成为国际资金配置的重要资产种类,宽 基债券指数ETF将成为国际资金配置的主要工具。第二、参考美国 债券ETF市场的发展,宽基指数产品是重要品种,占据了美国市场 1/4以上的规模。目前我国的债券ETF都为分品种的细分产品,以 不同期限的国债产品最多,与国际市场存在一定距离。综合来看, 我国的债券市场规模庞大,个券投资存在难度,若投资者需要配置 我国的债券综合市场,目前一般仅能投资相比ETF更不透明的纯债 基金;

3、 从债券指数体系来看,我国目前常用的债券市场代表性指数主要有 中债、上证、中证等,其中中债提供的指数覆盖范围最广,包括不 同期限或不设期限的综合类、细分品种、策略指数等,并开始与基 金公司合作定制指数:2018年平安基金发行的国债活跃券ETF跟 踪的为定制指数,此外银华也与中债合作了定制指数。目前中债、 中证的指数体系较为完整,但值得注意的是,我国债券综合指数中, 中证全债指数更接近彭博巴克莱的综合指数,仅包括1年以上投资 级债券,但该指数对发行规模、流动性等没有做出限制;而中债新 综合指数包含了各评级各期限的产品。我国债券市场的场外交易特 征更为突出,流动性集中,债券综合指数样本数量大(中证全债和 中债新综合分别包含约1万和2万只成分券),即使是抽样复制也 存在跟踪难度,参考巴克莱美国综合债券指数对投资评级和发行规 模等的要求,建议可从编制有流动性限制的中高等级的跨品种综合 债券指数入手。与此同时,管理样本数量大的综合产品仍需要较大 的产品规模与一定的主动管理能力。

4、 目前我国债券ETF体系还不够丰富,还处于各家基金公司积极布局 产品的阶段,除了在需求允许的前提下可发展宽基产品,也建议在 公司债、企业债、地方政府债等领域继续按期限、评级细分布局, 扩充九宫格,提供多样化的工具。

7、风险提示

本报告基于公开数据整理分析,存在市场环境可能发生变化的风险。

文章来源:光大证券

作 者:刘均伟

相关文章