被动投资的崛起,背景、趋势及影响

近几年海外市场被动投资基金发展迅速,国内被动投资基金在2015年上半年和 2018年以来出现两轮明显扩张,不过相比海外仍存较大发展空间。本文深入剖析 了本轮被动投资扩张背后的资金力量及其原因。未来随着中长线资金和居民资产 对被动基金配置需求的增加,被动投资基金对A股的影响会更加深入,且对普通个 人投资者有重要意义。

近几年来,海外市场被动投资发展迅速,而我国被动投资发展水平不高。全球资产管理中被动投资占比持续提高,美国市场在金融危机后大量资金从主 动管理基金流向被动基金。截至2018年末,美国全部基金中被动投资基金占 比31%,权益类基金中被动基金占比达44.7%。相比之下,二季度末我国公 募基金中被动基金占比仅6.8%,偏股类基金中被动基金占比26.7°%。

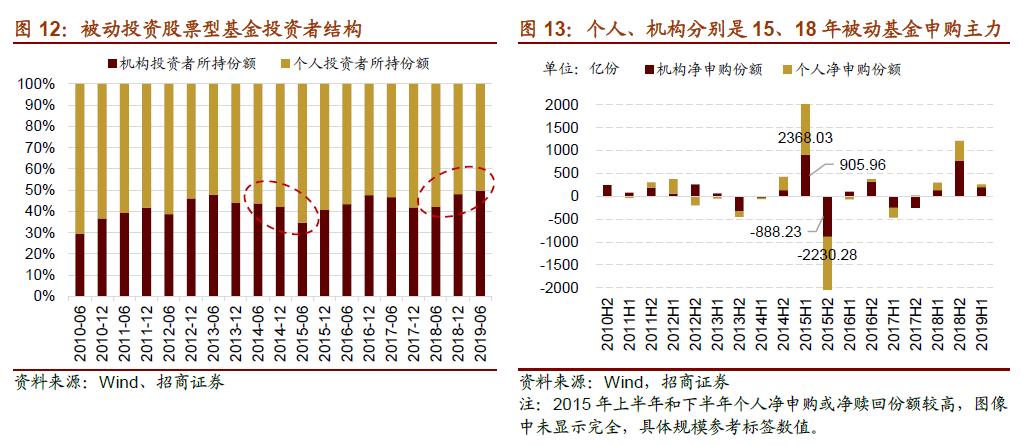

国内被动投资基金主要有两次明显扩张,第一次是2015年上半年,第二次是 2018年以后,个人和机构分别是两次扩张的主力资金。2015年6月被动股 票基金份额出现明显跃升,个人投资者所持份额占比持续提高。2018年以来 开始第二轮扩张,机构投资者所持份额占比扩大,从前十大基金持有人来看, 保险、联接基金、一般法人或在其中扮演重要角色。

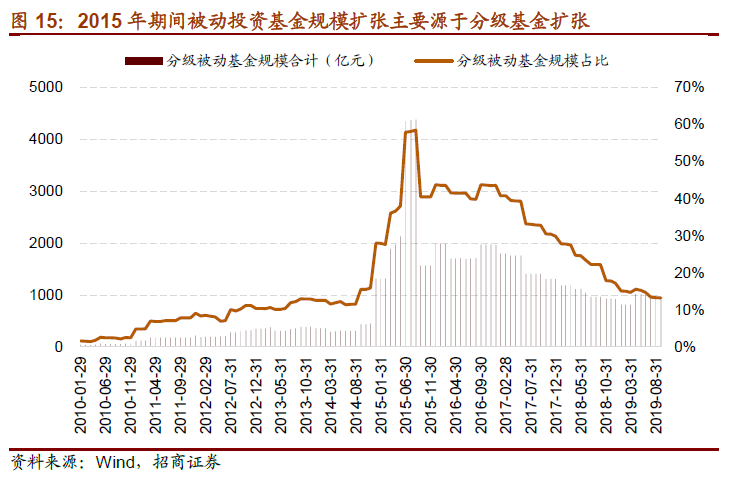

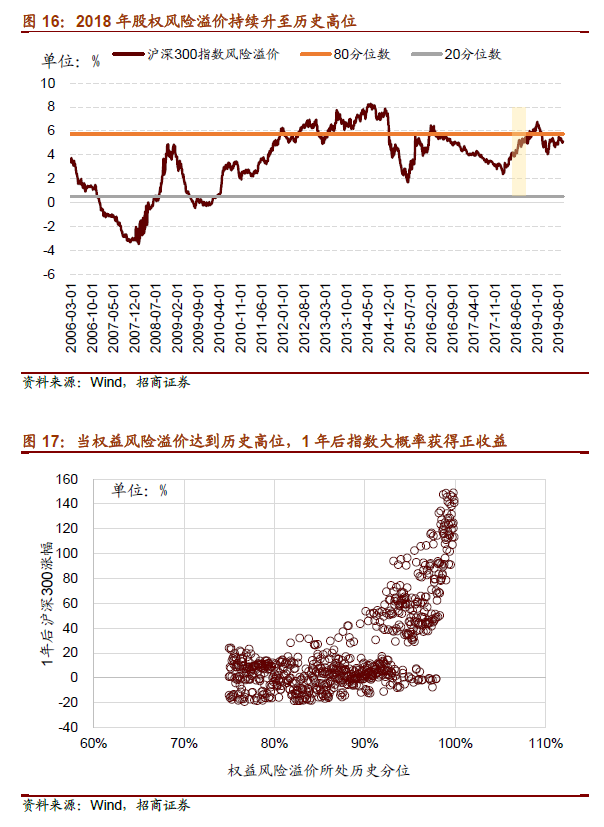

2015年被动投资基金的扩张主要源于市场快速上涨过程中备受追捧的分级 ETF,而2018年以来本轮扩张的原因主要有三:第一,2018年市场调至历 史低位,Beta配置价值凸显。2018年10月沪深300指数权益风险溢价处于 历史75%〜80%分位水平,历史数据显示之后的一年指数大概率上涨,且历次 走出底部区间后多呈现指数普涨格局,指数配置安全边际高。第二,纳入MSCI 等国际指数后,增量外资按照指数化方式配置A股,分散化投资的理念在国 内市场有所推广,催生国内A股指数化配置思路。第三,以养老金为代表的 中长线资金对低成本、分散化投资的指数型基金的配置需求增加,且境外资 金对被动投资的偏好也为A股市场指数基金贡献了增量资金。

被动投资基金中很大一部分属于ETF,目前ETF占比已经超过60%,今年以 来行业和主题ETF快速扩张,且二级市场交易活跃度有所提高,流动性有所 提高。尤其券商、信息技术及军工等行业ETF扩张最明显。

换购兴起一定程度带动了 ETF扩张,布局科技上行周期以及在结构性行情下 选择性配置是行业ETF扩张的主要原因。一方面,科技上行周期叠加资本市 场政策支持正引领A股开启新一轮上行周期,投资者积极布局科技ETF。另 一方面,今年“科技+消费”成为市场主旋律,在此结构性行情下,行业ETF 能更好捕捉机会,尤其对专业知识相对不足的普通个人投资者而言,种类繁 多的行业和主题ETF为他们提供了便捷的投资工具,具有重要意义。

对比海外,我国被动投资基金发展仍有较大空间,随着国内中长线机构资金 和居民资产配置需求的增加,被动投资基金对股市的影响也会更加深入。除 了为股市带来数千亿增量资金外,被动投资基金规模扩张将导致指数成分股 的联动关系增强,尤其具有行业特征的被动投资基金会放大行业的变动。此外,ETF的套利交易会影响相关个股价格,同时促使ETF价格和净值回归平 衡,形成自反馈机制。并且指数型基金产品或成为转融券业务重要力量,促 进A股市场融券业务发展。

一、国内外被动投资发展现状

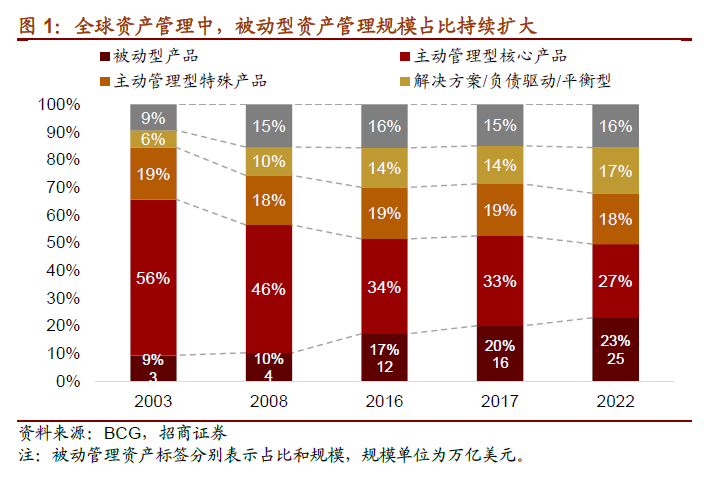

近几年来,在全球资产管理中,被动投资管理资产规模占比持续提高,而主动投资管理 资产占比则呈现持续压缩的状态。BCG报告显示,2003年〜2017年,全球资产管理中被动型资产从3万亿美元增至16万亿美元,占比从9%扩大至20%;与此同时,主动 管理核心产品和主动管理特殊产品的占比从75%降至51%。并且BCG预计到2022年, 被动管理资产占比将达到23%,与主动管理产品规模的差距将进一步缩小。

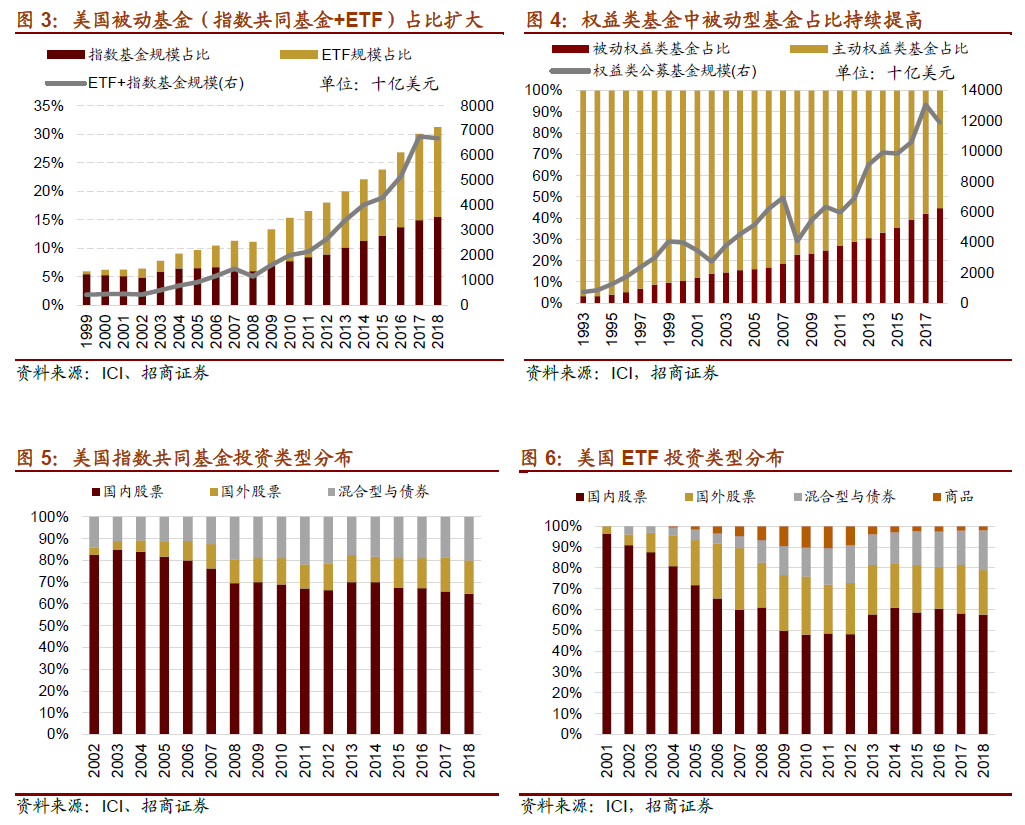

美国市场上,金融危机后被动投资基金呈现爆发式增长,大量资金从主动管理共同基金 流向被动基金(ETF和指数型共同基金)。数据显示,在2009~2018年十年的时间里,大约有1.4万亿美元资金退出主动管理投资基金,投资ETF的资金新增9800亿美元, 另有6600亿美元流向指数型共同基金。

随着资金流动,美国被动投资基金的占比加速扩张,尤其权益类基金中被动投资的占比更高。2008年受金融危机的影响,美国被动投资基金规模出现收缩,占比仅为11.1%, 而到2018年末,指数型基金和ETF的规模已经扩大至6.69万亿美元,占比增至31.3%。 进一步地,在权益类基金中被动投资基金的占比更是高达44.7%。此外,穆迪研究数据 显示,预计到2021年美国被动投资基金的资产规模有望超过主动投资基金。

从资产配置情况来看,金融危机后,美国市场上非股票类的被动投资基金有所发展,不 过股票仍是美国被动投资基金最主要的投向,并且对全球股票的配置偏好有所增加。具体的,美国指数共同基金中,国内和国外股票投资占比合计达到近80%,其中约15% 属于国外股票;ETF中,股票投资占比也近80%,其中约20%属于国外股票投资。

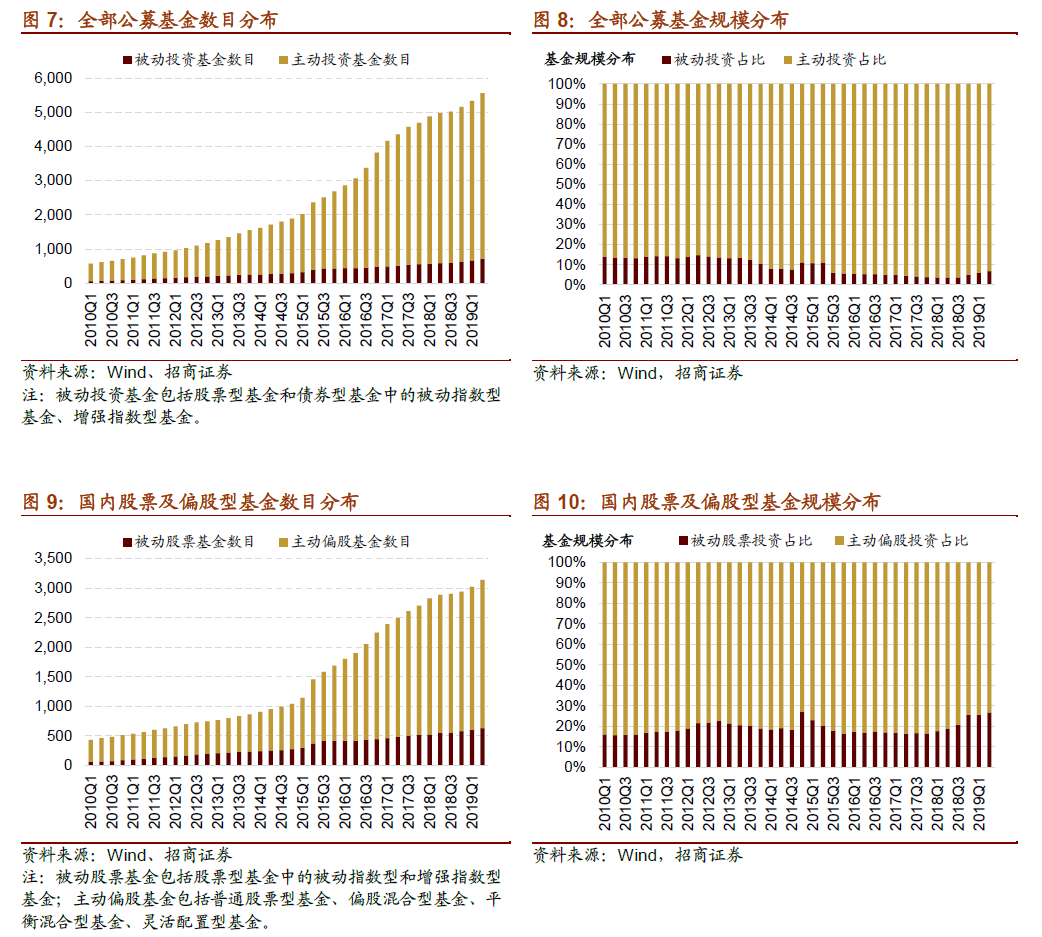

相比之下,国内被动投资发展相对缓慢,主动投资为主,被动投资占比不高,不过2018年以来国内被动投资有较明显的增长。无论全部公募基金还是偏股型基金中,主动基金在数目上都具有绝对优势,超过80%的基金属于主动管理型基金。从基金规模来看, 全部公募基金中,被动投资基金规模占比不到10%,2019年二季度末仅6.8%,考虑 到货币基金规模庞大,如果剔除货币基金,全部基金中被动投资基金占比大约为16%。

由于2018年以来被动投资基金的发展加速,在股票类的公募基金中,2019年二季度末被动型股票投资规模占比达到26.7%,较总体范围内的占比高一些。不过与美国相比,我国的被动投资基金发展仍存一定差距。

二、国内被动投资缘何2018年以来快速发展

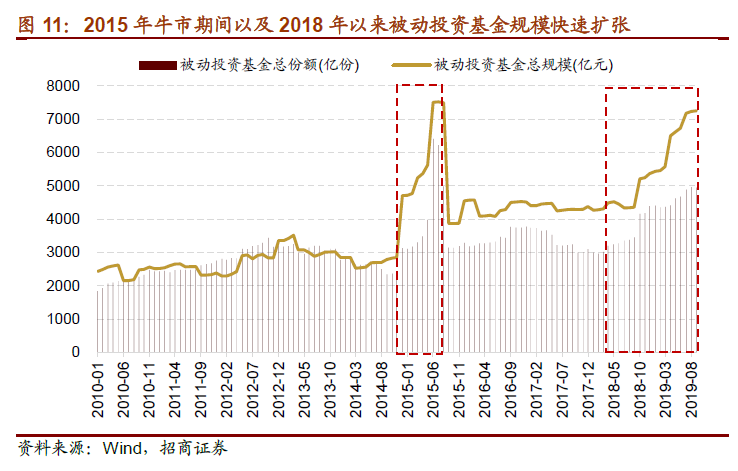

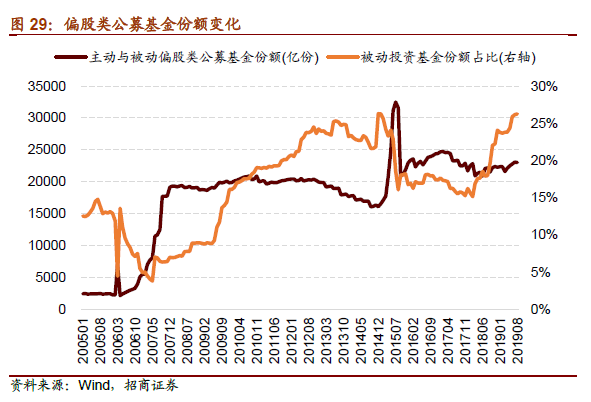

国内股票类被动投资基金主要有两次明显扩张,第一次是2015年上半年,第二次是2018年以后。2015年上半年随着市场涨幅扩大,被动股票型基金规模增加,基金份额 在6月出现明显跃升,增至6月末的6400亿份,较年初几乎翻倍;基金规模从4700 亿元增至7500多亿元,之后随着市场调整,被动投资基金规模迅速回落。2018年以 来,被动投资基金开始第二轮扩张,2018年全年股票类被动投资基金份额增加1500 亿份,基金规模增加1100多亿元。2019年延续增长,截至9月末,被动投资基金约4950亿份,基金规模7250亿元,仅次于2015年6月的高点。

1、被动投资股票型基金扩张背后的资金主力

从股票型被动投资基金的投资者结构来看,2015年上半年个人投资者所持份额占比出 现明显提升,期间个人投资者净申购份额达到2370亿份,占上半年净申购份额的72%, 而下半年散户大幅赎回,净赎回超过2200多亿份,导致基金规模快速缩水,由此来看, 个人是2015年被动投资基金扩张的主要资金来源。

相比之下,2018年以来,被动投资基金中机构投资者所持份额占比持续攀升,从2017 年末的42%提高至2019年半年报的50%。2018年下半年机构净申购780亿份,占全 部新增份额的65%; 2019年上半年机构净申购份额占比达到77% (203亿份)。所以 机构正是推动第二轮被动投资基金扩张的主要动力。

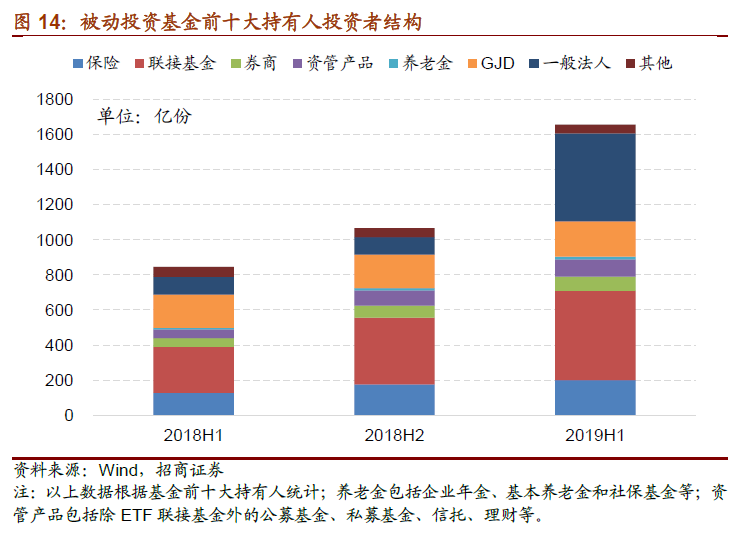

进一步的,具体到不同机构类型,保险、联接基金、一般法人或在其中扮演了重要角色。以基金前十大持有人为基础,ETF联接基金是被动投资基金中所持份额占比最高的机构, 保险机构和国家队机构的占比也比较高,不过2018年以来国家队机构所持总份额变化 不大,基本没有明显申购或赎回。具体到不同阶段来看,2018年下半年和2019年上 半年,保险机构均有稳定申购被动投资基金,是2018年以来被动投资基金扩张的主力 资金。另外,2019年上半年前十大持有人中,一般法人所持份额占比明显扩大,主要 因为2019年上半年上市了多只央企结构调整基金,如,博时央企结构调整ETF、华夏 央企结构调整ETF,这类基金持有人以国企为主,国企所持份额基本占到总份额的85% 以上且总规模较高,由此导致一般法人持基金份额占比大幅提升。

2、2015年被动投资基金扩张源于分级基金

2014年12月开始,分级指数型基金规模明显加速扩大,在所有指数型基金中的规模占 比逐渐提高,从2014年11月的16%扩大至2015年8月的最大值58%,由此来看, 正是分级基金规模的增长导致了 2015年期间被动投资基金的快速扩张。2015年上半 年股市一路高歌猛进,分级基金杠杆作用凸显,受到投资者的追捧,成为推动市场的一 股重要力量。后随着股市下跌分级基金快速下折,规模萎缩。

3、本轮被动投资基金扩张的原因

2018年以来国内被动投资基金规模明显扩张,背后的原因是什么?我们认为主要有以 下几个方面:

(1)市场调整至历史低位,Beta配置价值凸显

2018年被动投资基金主要从10月开始加速扩张,从当时市场环境来看,经过连续三个 季度的调整,市场总体估值以及各板块估值在10月已经调至历史相对较低水平,全部 A股估值处于历史14%分位,剔除金融的全部A股处于历史8%分位,创业板估值已经 达到历史1%以下分位。

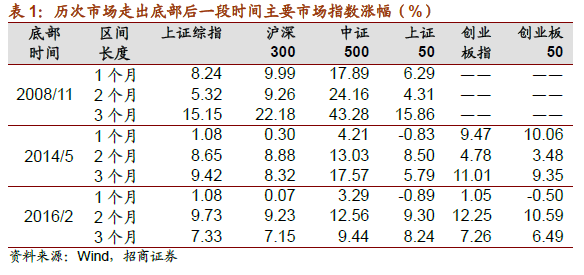

进一步的,当时权益风险溢价已经处于历史高位,指数的配置价值凸显。以沪深300 指数为例,2018年10月沪深300指数权益风险溢价处于历史75%~80%分位水平,然 后分别统计历史每次沪深300权益风险溢价超过75%分位后一年的涨幅。结果显示, 2018年10月以前共有700多个交易日的风险溢价为历史75%分位数以上,这些交易 日后一年的时间内,沪深300指数取得正收益的概率达到71%,意味着此时配置指数 的安全边际已经较高。

并且从历史上几次A股走出底部后的市场表现来看,在之后的1个月、2个月、3个月 市场主要指数基本呈现普涨行情,沪深300指数、中证500指数等取得了较稳定的投资收益。

所以在2018年调整后市场已经处于历史低位,权益类风险溢价高,总体向下空间有限、 向上空间无限的情况下,Beta配置价值凸显,对于保险等偏长线和习惯左侧的机构而 言,正是布局良机,购买指数类投资基金是市场大幅调整后相对确定的中期投资机会, 虽然不确定什么时候走出底部,但至少走出底部后指数大概率普涨。

(2) 纳入国际指数催生A股指数化投资

近几年A股金融市场对外开放不断深入,2018年6月起A股按照2.5%比例纳入MSCI 指数,并在同年9月纳入比例提高至5%。2019年A股集中纳入富时罗素指数、标普 道琼斯指数,并同时提高在MSC丨中的纳入比例。

从2018年A股纳入MSC丨指数开始,跟踪各大指数的国际市场资金成为A股主要增量 资金来源之一。这些资金会参考A股在相关指数中的纳入情况,按照指数化方法对A 股进行配置。在这种情况下,分散化投资的理念在国内市场有所推广,A股市场对指数 化投资的认识和了解逐渐深入,学习国外资金按照指数化方式配置A股应运而生,公募 基金积极布局指数化投资产品。

(3) 中长线资金对指数型配置需求增加

养老金

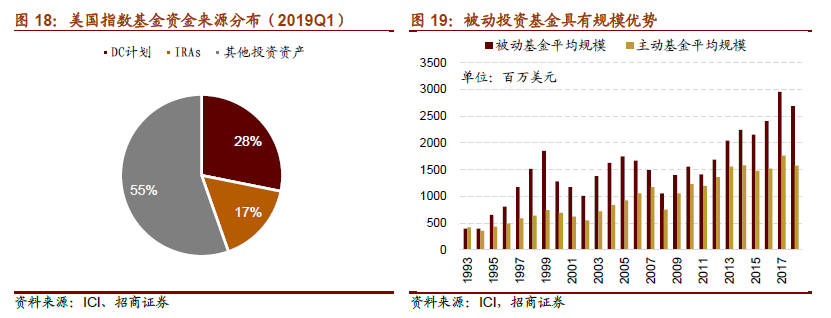

从美国市场来看,作为养老金体系第二支柱一部分的DC计划以及作为第三支柱的丨RAs 是美国指数型基金的投资者中很重要的一部分,截至2019年一季度末,美国指数型基 金的资金来源中,DC计划和IRAs合计占比达到了 44%,由此可见,养老金为美国指 数型基金的发展贡献了重要的增量资金。

为什么养老金会偏好指数型基金呢?首先,养老金风险偏好相对较低,指数型基金属于 风险分散化的投资,相比于主动基金重仓部分个股,指数型基金能够实现更大程度的分 散化,覆盖范围广。其次,养老金属于中长线资金,收益的稳定性和持续性至关重要, 指数化投资以跟踪指数为主,透明化程度高,受基金管理人投资风格的影响较小,可以 减少由个人因素带来的不确定性。第三,指数型具有一定的规模优势。美国市场上,被 动基金平均规模约26.9亿美元,主动投资基金平均规模约15.7亿美元,被动基金的平 均规模远超主动投资基金,刚好可以对接美国规模庞大的养老金投资需求。

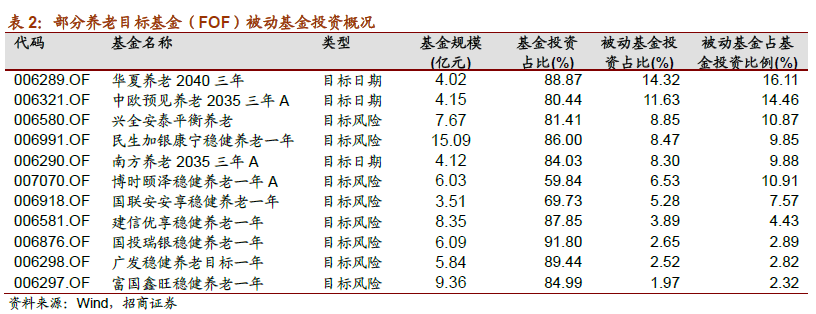

就国内市场而言,2018年试点个人税收递延型商业养老保险,并推出养老目标基金。 截至目前,个人税收递延型养老保险的保费收入约7000万元,养老目标基金60多只 规模约165亿元。养老目标基金均为FOF类产品,对公募基金有较高的配置需求,并 且二季报数据显示,目前养老目标基金对基金的配置比例已经较高,其中指数型基金也 有一定比例的配置。随着国内养老保险体系的完善,第三支柱和养老目标基金规模扩张, 其对指数型基金的配置需求也会相应增长。

境外资金

从前文的分析中可以看到,目前不管全球还是美国市场,被动投资基金都在经历快速发 展的过程,并且美国被动投资的占比已经比较高。在中国资本市场对外开放不断深入以 及A股陆续纳入多个国际市场指数的过程中,境外资金持续增配A股,其表现出来的 对被动投资的偏好也会反映在对A股的投资上。

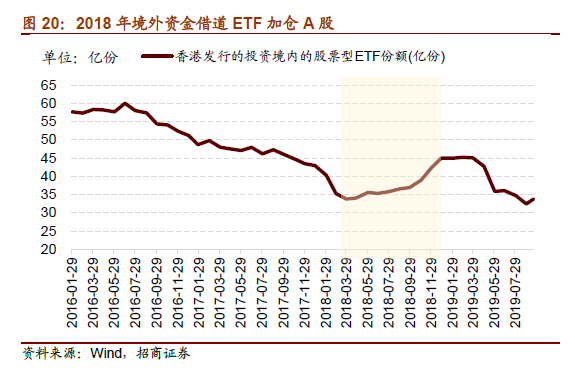

香港市场发行的投资A股的指数型基金规模在2018年出现持续扩张,表明境外资金在 2018年借道ETF持续加仓A股。除了这些境外发行的基金,QFII可以投资境内的证 券投资基金,由此推算,境外资金对2018年国内被动投资基金的发展也贡献了力量。

三、ETF发展及其结构变化

1、ETF规模扩张,行业ETF受青睐

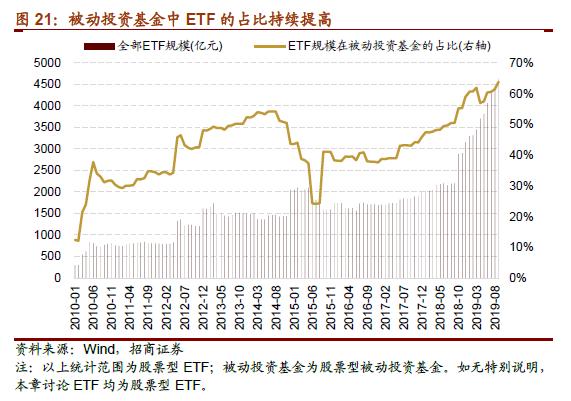

被动投资基金中很大一部分属于ETF,即交易型开放式指数基金。2015年之前,被动 投资基金中ETF的占比持续提高,2015年非ETF的股票型基金发展相对更快。2018 年开始,ETF出现第二轮明显扩张,其在所有被动投资基金中的规模占比也稳步提高。 截至2019年9月,全部股票型ETF规模达到4600多亿元,占全部被动投资基金的 63.8%。

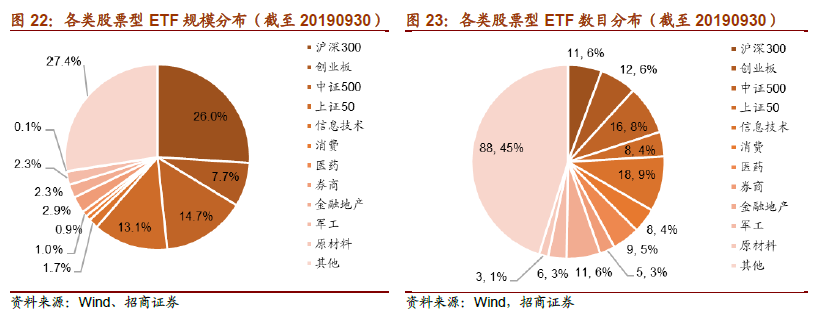

从不同类型股票ETF来看,跟踪几个主要市场指数的ETF约占全市场ETF数目的四分 之一,规模已经达到近62%,其中,跟踪沪深300的ETF规模最高。行业ETF数量 上比较多,不过总体规模占比较低,大约仅占11%。

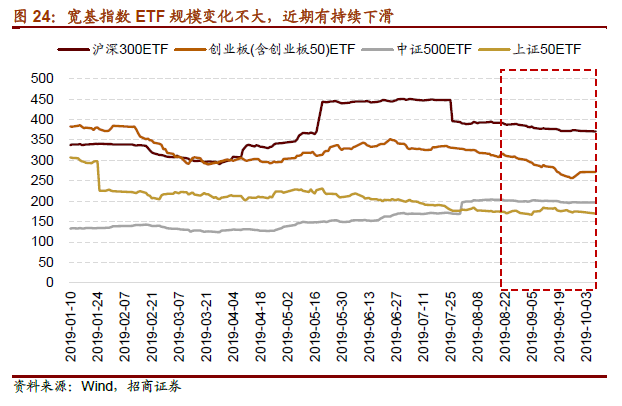

但是,今年以来,几个宽基指数ETF份额变化不明显,甚至在近期有所下滑。从8月开始,创业板ETF和沪深300ETF连续数周净赎回,表明投资者对这些宽基指数的热 情短期有所下降。

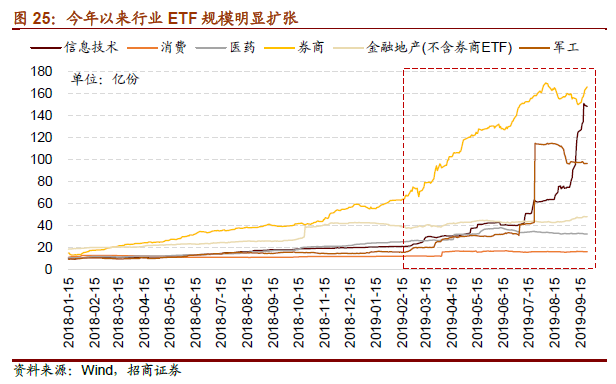

相比之下,今年以来行业ETF明显扩张,其中增长最明显的就是券商ETF、科技ETF和军工ETF。券商ETF份额年初只有57亿份,从3月开始加速扩张,增至目前的165 亿份,总规模达到133亿元。科技ETF总份额从年初的20亿份增加至目前的148亿 份,总规模约60亿元,其中有14只属于2019年新成立的基金,科技类ETF呈现出 爆发式增长,例如,华宝中证科技龙头ETF在短短两个月的时间份额从成立初的10亿 份增至目前的50亿份。此外,军工ETF规模扩张主要源于新成立的富国中证军工龙头 ETF,该ETF发行份额超过70亿份,导致军工行业ETF总规模出现明显跃升。

2、为什么今年以来行业ETF明显扩张?

(1) 换购兴起,助长ETF规模

ETF换购只能在基金发行期间进行,是股票和基金份额之间非交易形式的交换,即持 有ETF成分股的股东可以申请将所持股票换成一定的ETF份额。基金成立上市后,持 有ETF份额的投资者可以选择赎回ETF,将基金份额转为一揽子股票;或者在二级市 场直接卖出ETF。所以换购的过程其实也是上市公司股东变相减持的过程。

对于上市公司股东而言,换购ETF相较于普通减持,流程简单,节约成本,且对二级 市场的冲击较小,便于股东减持。(1)利用股票换取ETF,交易佣金更低,且不收取 印花税和分红所得税,有利于节约成本;(2) ETF换购属于网下认购,并且换购后, 如果股东再将ETF份额变现不需要进行公告披露,有利于缓解对二级市场流动性的冲 击。当然上市公司大股东或者符合一定要求的特别股东在通过ETF进行换购减持的时 候仍需要满足减持新规对减持比例、减持节奏等方面的要求,并且为了减小影响,股东 会承诺在基金成立一段时间内不会减持换购的基金份额。

对ETF而言,上市公司用成分股换购ETF,增加基金认购资金来源,有利于扩大ETF 规模。今年以来,ETF换购兴起,上市公司股东换购规模明显增加,这也是今年以来行业ETF规模扩张的原因之一。例如,富国中证军工龙头ETF中的多只成分股(中航 沈飞、中航电子、中直股份、)均有对应股东进行换购,该ETF的成立份额超过70亿 份;中国建筑作为多只中证央企创新驱动ETF的成分股,也有较大比例的换购,其中 博时央企创新驱动ETF成立份额超过167亿份。由此来看,上市公司股东换购一定程 度上助推了 ETF规模的扩张。

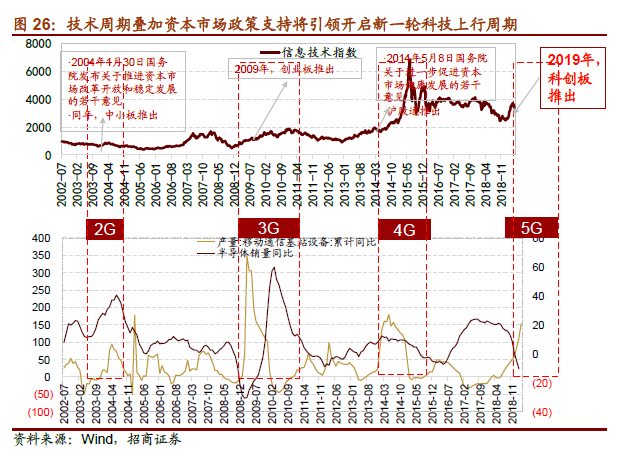

(2) 布局新一轮科技上行周期和政策支持周期

从2000年开始,通信技术带来的通信进步周期大致走了 2G-3G-4G的三个周期,每个 周期以基站建设爆发为标志,持续时间大约五年。我们在多篇报告中分析了科技周期阶 段,今年6月,5G商用牌照发放,进度大幅提前,预示着我们提前进入了 5G周期。 随着5G带动的技术突破,新技术和应用场情有望普及,将开启第四轮信息技术浪潮, 并带来新一轮科技上行周期。从近期的中观数据来看,国内半导体产量转正,全球半导 体需求边际转好,种种迹象表明科技周期正逐渐拐头向上,整个行业景气度的改善必将 带动相关企业盈利回升。

另外,我国资本市场的支持周期和通信技术周期有着高度重合,在每一轮技术浪潮来临 之时,国家均会出台相应的政策以推动或者支持科技板块的发展。2019年以科创板推 出为契机,为硬科技企业提供更加通畅的直接融资渠道,帮助新兴产业发展,推动我国 产业结构转型和实现自主可控。与此同时,国家创投引导基金也在积极支持新兴产业领 域企业的发展,进一步奠定了未来我国经济改革的主基调和大方向。

科技上行周期叠加资本市场政策支持周期将引领A股开启新一轮上行周期,信息技术 板块有望获得超额收益。从这个角度来看,科技是中长期相对确定的趋势,这一次将会 叠加更加深度的自主创新,利好科技龙头崛起,加速国产替代。随着科技上行周期逐渐 被印证,市场投资者积极布局,带动了近期科技类ETF的集中爆发。

(3) 结构性行情下的选择性配置

相比宽基指数ETF,行业ETF具有明确的行业偏好,行业投资集中度更高,弹性高, 在市场呈现结构性行情时,优势会更加明显。

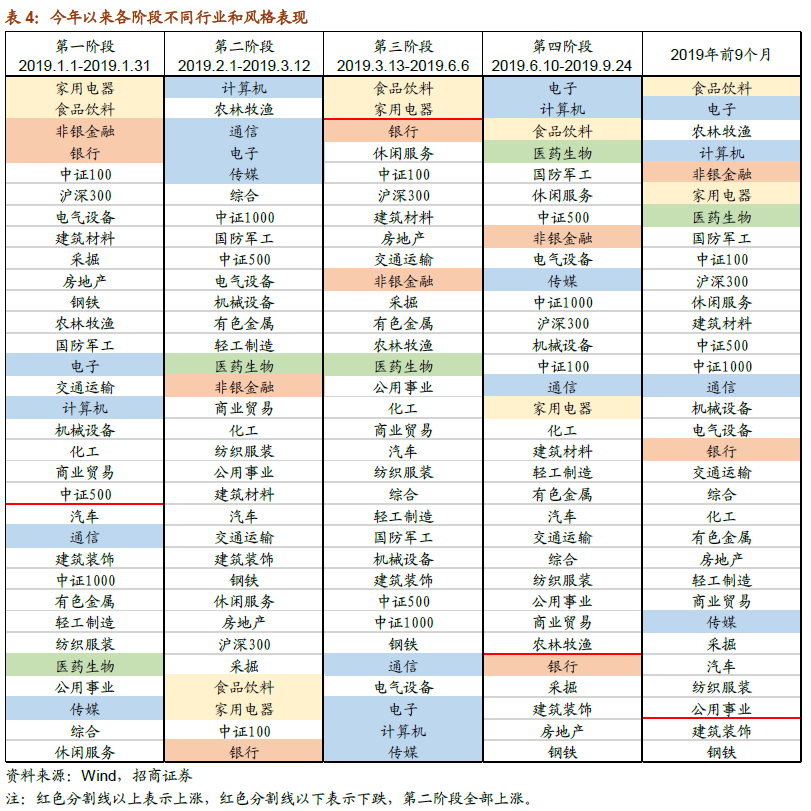

今年以来,在全球经济下行而国内政策并未明显宽松的环境下,“科技+消费”成为市场 主旋律。从前9个月的表现来看,食品饮料涨幅最高,电子、计算机紧随其后,农林牧 渔在全年上行周期中表现居前。具体到不同阶段而言,年初北上资金大规模抄底,家电、 食品饮料等消费行业及金融表现亮眼,市场呈现蓝筹风格。2月开始,市场各行业全面 上涨,TMT领跑,小盘占优。从3月中下旬开始,TMT全线回调,一直到6月初,食 品饮料和家电成为第三阶段上涨的两个行业。6月中下旬开始,TMT反弹,消费涨幅依 旧居前。总体来看,消费和科技是今年以来的主要优势行业,消费属于经济下行环境下 确定性比较强的板块,科技板块则借助政策和新一轮信息技术的东风发展迅速,在此结 构性行情下,行业指数相比宽基指数的优势更明显,行业ETF能够更好捕捉行业机会。 例如,科技龙头指数由沪深两市的电子、计算机、通信、生物科技等领域中的50只龙 头公司股票组成。

3、ETF成交活跃度提升

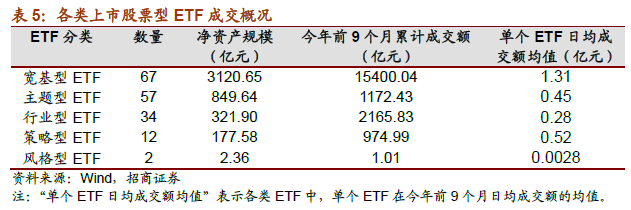

ETF作为一类上市交易型工具,其流动性会直接影响投资者的偏好。从目前已经上市的 ETF来看,宽基型ETF总体规模最大,数目也最多;其次是主题型ETF。从前9个月 的累计成交额来看,总体规模最大的宽基型ETF成交额也最高;行业型ETF虽然净资 产规模和数目不及主题型ETF,但其成交额更高,相比主题型ETF成交更活跃。

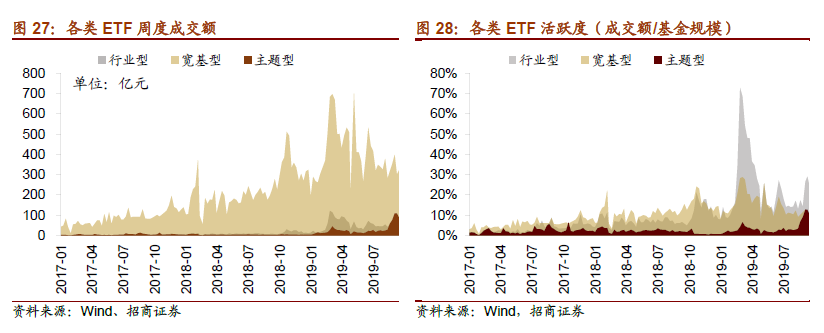

考虑到各ETF成交额受到基金规模的影响,我们进一步计算了各类ETF的成交额相对 基金规模的比例,用以衡量ETF活跃度。从历史数据来看,2018年以来ETF不仅整 体成交额均有明显增长,成交活跃度也有所提升。2019年以来,行业型ETF的交易活 跃度激增,尤其在今年3月初成交额占基金规模的比例最高达到70%以上。最近几个 月一直保持在20%~30%左右,可见今年以来ETF成交明显更活跃,流动性提升。

四、被动投资的展望及其影响

1、国内被动投资发展空间大

目前我国偏股类投资基金中,被动投资基金的占比不到27%,与美国被动投资基金近 45%的比例有一定差距。不管从美国还是全球的发展趋势来看,未来被动投资在我国仍 有较大的发展空间。

另一方面,国内中长线机构资金和居民资金配置需求的增加,为被动投资基金的发展提 供了有利的环境和广阔的空间。如前所述,被动投资基金具有低成本、分散化投资、投 资风格稳定、平均规模较高、覆盖范围广等优势,能够对接养老金、银行理财产品等偏 中长线资金的投资需求。从目前国内情况来看,我国积极推动养老体系二三支柱的发展, 推出税收递延型商业养老保险和养老目标基金,同时加快各类养老金的市场化投资运作, 在政策的引导作用下,我国养老金规模将持续扩张。与此同时,银行理财子公司也在积极推动中。另外,国内居民财富积累,在房住不炒、地产调控不放松的环境下,居民资 金或转而增加对股市的配置,指数产品将为个人投资者提供更便捷的投资工具。

随着国内指数基金的品类逐渐丰富,可供投资者选择范围扩大,机构和居民对指数型基 金的配置需求将为被动投资基金的发展提供增量资金。

2、对普通投资者意义重大

对普通的个人投资者而言,进行股票投资面临的直接问题就是知识门槛和投资经验。除 了金融市场和财务知识外,行业投资需要更专业的行业知识,比如,医药,TMT等, 行业本身专业性较强,且经常会出现技术革新,要想选出真正有价值或有成长空间的公 司,需要投资者对行业动态和基本面能够有更深入的了解,普通投资者由于相关知识有 限可能难以在数千只股票中做出选择。主题或者行业指数基金刚好可以作为行业投资的 有效工具,普通投资者可以选择直接投资指数基金以规避投资者因知识储备不足盲目投 资造成的风险。当然,由于指数基金或ETF透明度比较高,也可以为普通投资者提供 个股选择的参考。尤其在当前市场分化、结构性行情下,显得更为重要。

我们看到,今年以来行业和主题类指数基金的确发展很快。例如,科技相关领域,除了 一些科技龙头指数基金或ETF外,还有一些细分行业或领域的基金,如,半导体、计 算机、通信、人工智能、大数据等;军工相关指数基金也比较多,且规模较高,单只基 金近70亿元;央企主题基金规模普遍偏高,央企结构调整和央企创新驱动基金的规模 均有一两百亿。除了表中所列基金外,还有更多行业和主题相关的指数基金,如,环保、 金融地产、战略新兴、红利/高股息、健康养老等,种类繁多的行业和主题指数基金为 普通投资者提供了更多选择。

另一方面,如前所述,ETF流动性较高,二级市场成交活跃,便于普通投资者投资者 参与。因此,综合两方面原因,指数化投资的发展对普通投资者具有重要意义。

3、被动投资順起对股市的影响

那么,被动投资的崛起对股票市场有哪些影响呢?

最直接的影响就是被动投资基金发展吸引更多居民和机构资金,偏股型的指数型 基金有望为股市带来增量资金。并且从结构上来看,行业ETF的发展将为部分特定行 业集中带来增量资金。

历史数据显示,2005年以来股票类公募基金总份额呈上行趋势,同时随着A股市场变 化表现出一定的周期性。截至本年8月末偏股类公募基金份额为2.3万亿份,预计未来 5年内偏股类公墓基金总份额有望超过此前高点,假设规模峰值达到3.5万亿份,被动 投资基金份额占比从目前的26%提高至30%,仓位按照平均90%、基金平均单位净值 按照1元计算,则仅被动投资基金有望为股市带来增量资金近4000亿元。

如果按照目前股票型ETF在偏股类被动投资基金中的占比(60% )估算,其中ETF带 来的增量资金约2400亿元。进一步的,考虑到未来几年5G引领的新一轮信息技术浪 潮,科技类ETF有望继续保持快速增长的势头。

第二,被动投资基金规模扩张将导致指数成分股的联动关系增强,尤其具有行业特征的 被动投资基金会放大对应行业的变动。

被动投资基金中,不管是一般的指数型基金还是ETF,都属于对指数成分一篮子股票的 投资和交易。当被动投资达到一定规模时,被动投资基金份额的变化将对一篮子股票产 生较明显影响,进而导致这些指数成分股之间产生间接的联动关系。尤其具有明显行业 属性的指数基金或者ETF,当这类基金规模扩大时,该行业核心个股将获得增量资金, 并对行业形成明显提振,加速行业上涨;而当基金赎回规模收缩时,相关个股都有卖出, 同时受到流动性冲击,并可能进一步加剧行业调整。

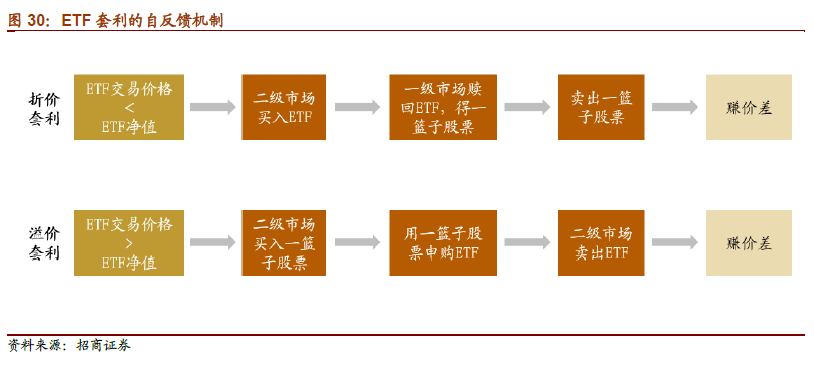

第三,ETF存在一级市场申购赎回和二级市场买卖交易之分,可以进行套利交易,影 响相关个股价格,同时促使ETF价格和净值回归平衡,形成自反馈机制。

ETF申购是用一篮子股票换取一定的基金份额,ETF赎回是将所持ETF份额换成对应 的一揽子股票,这都属于一级市场的交易,会直接影响ETF的总份额。二级市场买卖 ETF则是ETF份额在各投资者之间的流转,不影响ETF的总份额。ETF净值由其成分 股价格及其权重决定,而ETF交易价格由二级市场基金份额供需关系决定,理论上,当ETF交易价格相对基金净值折价或溢价时就产生了套利机会。

以折价套利为例,当ETF的交易价格低于净值、产生折价时,投资者可以低价在二级 市场买入ETF份额,然后在一级市场赎回这些份额获得一揽子股票,再在股票二级市 场卖出这些股票,实现低买高卖赚取价差。这个套利的过程一方面增加了 ETF二级市 场需求推动价格上涨;另一方面导致一篮子股票的卖盘增加,个股价格进而ETF净值 下降,由此ETF的交易价格和净值价差缩小。类似的,溢价套利的过程增加个股买盘, 导致股价进而ETF净值上涨,而ETF交易价格下降,两者逐渐回归均衡。

第四,指数型基金产品或成为转融券业务重要力量,促进A股市场融券业务发展。

今年6月,证监会发布《公开募集证券投资基金参与转融通证券出借业务指引》,明确 封闭期的股票型基金和偏股混合型基金、开放式指数基金(含ETF)及相关联接基金、 战略配售基金等可以参与转融通证券的出借业务,且各类基金的出借期限和出借规模上 限有不同的要求。

一直以来,我国融券业务规模较低,截至2019年9月末,融资余额为9373亿元,融 券余额116亿元,融券仅占两融余额的1.2%,可供融券的证券数量有限是造成融券发 展缓慢的重要原因之一。政策允许公募基金参与转融通证券出借业务后,将增加融券市 场的可融证券,有利于提高融券业务的活跃度,扩大融券规模。反过来,出借证券的收 入又可以增厚公募基金的投资收益,提高产品的吸引力,所以基金参与转融券的动力较 强。随着指数型基金规模扩大,预计将有更多机构和产品可以参与到转融券业务中。

五、总结

近几年来,海外市场被动投资发展迅速,而我国被动投资发展水平不高。全球资产管理中被动投资占比持续提高,美国市场在金融危机后大量资金从主动管理基金流向被动基 金。截至2018年末,美国全部基金中被动投资基金占比31%,权益类基金中被动基金 占比达44.7%。相比之下,二季度末我国公募基金中被动基金占比仅6.8%,偏股类基 金中被动基金占比26.7%。

国内被动投资基金主要有两次明显扩张,第一次是2015年上半年,第二次是2018年 以后,个人和机构分别是两次扩张的主力资金。2015年6月被动股票基金份额出现明显跃升,个人投资者所持份额占比持续提高。2018年以来开始第二轮扩张,机构投资 者所持份额占比扩大,从前十大基金持有人来看,保险、联接基金、一般法人或在其中 扮演重要角色。

2015年被动投资基金的扩张主要源于市场快速上涨过程中备受追捧的分级ETF,而 2018年以来本轮扩张的原因主要有三:第一,2018年市场调至历史低位,Beta配置价值凸显。2018年10月沪深300指数权益风险溢价处于历史75%。〜80%分位水平,历 史数据显示之后的一年指数大概率上涨,且历次走出底部区间后多呈现指数普涨格局, 指数配置安全边际高。第二,纳入MSCI等国际指数后,增量外资按照指数化方式配置 A股,分散化投资的理念在国内市场有所推广,催生国内A股指数化配置思路。第三, 以养老金为代表的中长线资金对低成本、分散化投资的指数型基金的配置需求增加,且 境外资金对被动投资的偏好也为A股市场指数基金贡献了增量资金。

被动投资基金中很大一部分属于ETF,目前ETF占比已经超过60%,今年以来行业和 主题ETF快速扩张,且二级市场交易活跃度有所提高,流动性有所提高。尤其券商、信息技术及军工等行业ETF扩张最明显。

换购兴起一定程度带动了 ETF扩张,布局科技上行周期以及在结构性行情下选择性配置是行业ETF扩张的主要原因。一方面,科技上行周期叠加资本市场政策支持正引领 A股开启新一轮上行周期,投资者积极布局科技ETF。另一方面,今年“科技+消费” 成为市场主旋律,在此结构性行情下,行业ETF能更好捕捉机会,尤其对专业知识相 对不足的普通个人投资者而言,种类繁多的行业和主题ETF为他们提供了便捷的投资 工具,具有重要意义。

对比海外,我国被动投资基金发展仍有较大空间,随着国内中长线机构资金和居民资产 配置需求的增加,被动投资基金对股市的影响也会更加深入。除了为股市带来数千亿增量资金外,被动投资基金规模扩张将导致指数成分股的联动关系增强,尤其具有行业特 征的被动投资基金会放大行业的变动。此外,ETF的套利交易会影响相关个股价格,同 时促使ETF价格和净值回归平衡,形成自反馈机制。并且指数型基金产品或成为转融 券业务重要力量,促进A股市场融券业务发展。

文章来源:招商证券

作 者:张夏、涂婧清

相关文章