不再低估的消费板块如何布局

2019年天猫“双十一”交易额2684亿元,相比2017年2135.5亿元,同比增长25%。

除此之外,京东双11累计下单金额超过2044亿元、苏宁全渠道订单量同比增长76%、小米双11全平台支付金额超61亿元,还有忙着卖货没时间统计数据的拼多多等,消费者的购买力再次展现了中国经济强劲的内需动力。

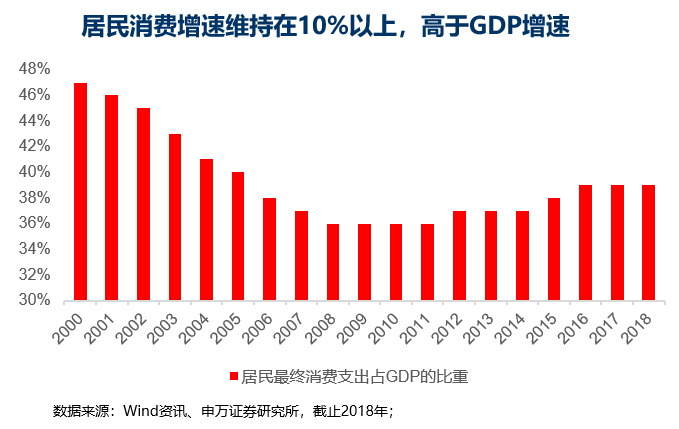

根据申万证券研究数据,自2000年来,我国居民消费增速维持在10%以上,远高于GDP增速,同时2010年至今居民消费占GDP的比重呈现上升趋势,2018年已经到达39%,这一趋势有望延续。

今年消费板块延续王者风范,业绩就是最好的佐证,消费行业依然是香饽饽,随着我国人均收入的进一步提升,我认为这将成为中国消费升级的推动力,同时也会带动行业集中度进一步提升。

例如

消费升级:根据天猫统计,2009年“双十一”最受关注的家用电器是电热水壶和电热毯,到了2018年人们最关注的家电是戴森吸尘器和科沃斯扫地机器人。人民从满足日常需要到追求生活品质,从传统电器到人工智能,“双十一”成交榜单体现了我国消费结构的升级,人们对美好生活的需要。

行业集中度提升:投资界常说“消费看白酒”,过去十年白酒行业就是最好的案例,2018年白酒中的四大天王(茅台、五粮液、泸州老窖、洋河股份)四家企业利润占白酒行业比例达48.1%,行业集中度明显提升。

除白酒外,白色家电中的格力、美的、海尔,乳制品行业的蒙牛、伊利,调味品中的海天味业,都是行业集中度提升的典型代表。

参考海外市场的行业发展经历,未来消费行业的龙头集中度有望进一步提升,行业优胜劣汰是必然趋势,拥抱消费行业龙头才是明智之举。

恰好,代表消费龙头的指数基金——华宝中证消费龙头LOF(501090)正在募集中,从产品名称的字面意义便能感受到其在消费指数中的地位。

话说回来,近一年消费板块涨幅较大,即便是商业模式稳定、市场份额占比较高的优质企业,同样离不开估值话题,毕竟长期保持高增长是不现实的,下面带着这些疑问,我们进一步分析消费龙头的投资价值。

消费龙头基金跟踪标的为中证消费龙头指数(931068),由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业内龙头公司股票的整体表现。

消费龙头编制思路:中证消费龙头指数对消费行业内“龙头”股票的界定并不局限于市值和营收体量这类规模因子,同时兼顾了公司的经营质量和利润水平,通过对规模和质量的双重筛选,反映所选股票的营收能力和品牌价值,使得所选成分股具备对细分行业的领先代表能力。

中证消费龙头指数属于行业+策略相结合的指数,在行业代表性“大”的维度的基础上,添加经营性指标,目的是从行业中找出盈利能力强、规模较大的企业。

指数过往业绩

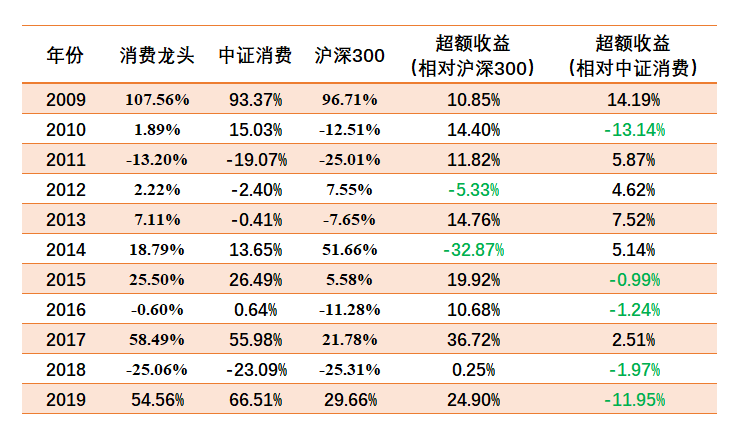

业绩对比环节选入两只最具参考价值的指数,一是指数中的业绩标尺(沪深300指数),另外一只为消费指数中的佼佼者(中证消费指数),数据统计区间为2009年1月1日至2019年11月12日。

两只消费指数完胜沪深300,最近十年超过收益均超过300%,从年度收益看,十年内沪深300指数仅有2年获得超额收益。

横向对比中证消费,两者收益率相当,年度回报消费龙头略胜一筹(6年获得超额收益),但中证消费今年收益明显高于消费龙头,其中的原因也显而易见,从指数前十大权重可以找到答案,“二师兄”板块做出了高贡献。

中证消费十大权重

猪肉板块是强周期股,随着非洲猪瘟的影响降低,猪企大量补栏,好日子很快到头,因此,当下我认为消费龙头指数的安全边际更高。

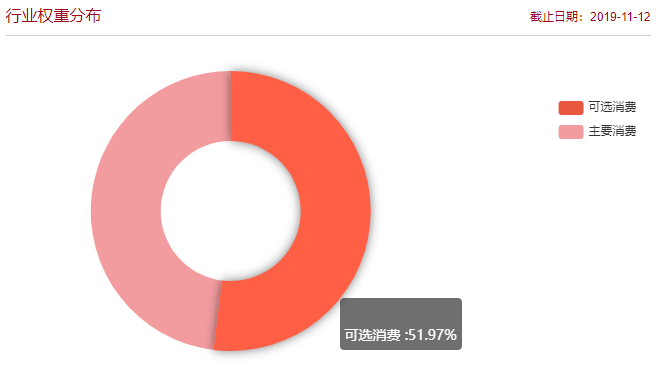

指数行业占比分析

消费龙头指数中食品饮料和白色家电占比较大,包含消费细分行业中综合排名靠前的龙头企业。

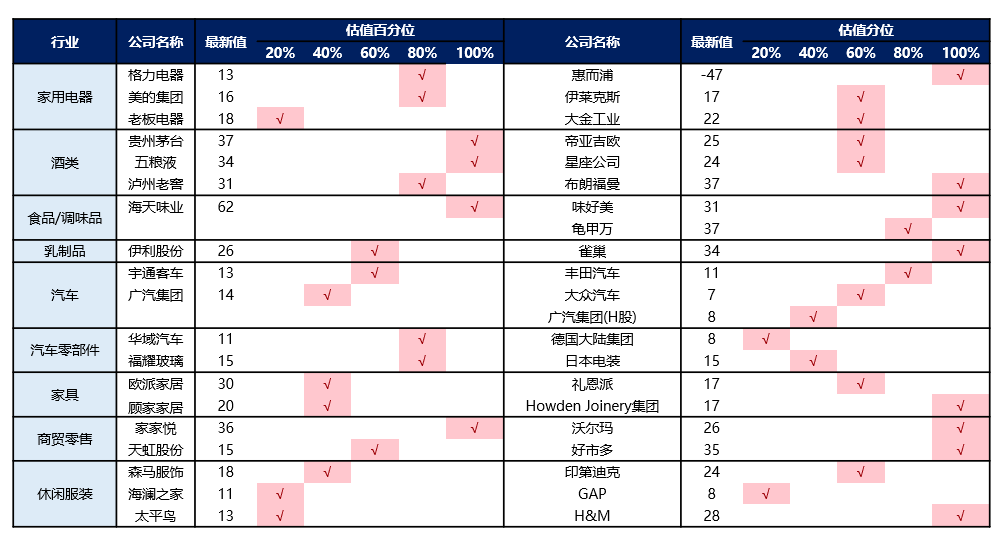

消费龙头十大权重

我们在之前的文章中重点分析了消费类指数,并对主要消费和可选消费进行明确的划分,从A股的过往业绩看,主要消费涨幅较大,投资回报率更高。

因此,有些投资者对消费龙头指数可选消费占比达51.97%,对未来投资价值产生怀疑,对标主要消费是否处于下风?

消费龙头行业权重

我认为大伙要结合行业竞争结构、企业自身能力来分析,通过行业来评判企业并不客观。

可选消费还是主要消费孰强孰弱,不能一概而论,很多主要消费品的增速还没有可选消费高,比如海外市场的经典分析案例,爱马仕作为奢侈品中的奢侈品,动辄数十万一个小包,绝对是可选消费品。

对比另外一家消费品公司——李维斯,他们家生产的衣服价格定位中端,显然适用人群更广。

但对比两家企业的过往业绩,你会发现出乎意料的结果,爱马仕是一条长期稳定向上的完美曲线,而李维斯表现波折,且盈利增速很慢。

回到消费龙头指数,从指数的编制规则可以看到,虽然可选消费占比超过主要消费,但丝毫不影响指数的投资价值,其成份股中的可选消费企业来自中证三级行业中19个消费子行业综合排名靠前的龙头股,具有绝对的细分行业代表意义,投资价值毋庸置疑。

指数估值与投资价值

关于估值,我们需要从横向和纵向对比分析。

从纵向看,消费板块整体估值已不低,特别是细分行业中的食品饮料,估值处于中等偏高的位置。

但是从横向看,它估值很高也算不上,参考海外市场中的消费龙头对标企业,国内消费龙头估值属于正常偏高,但是考虑到国内消费品企业的盈利增速,我认为估值还有进一步提升空间。

消费龙头指数通过规模+质量双因子选股的逻辑,挑选出行市场份额占比最高、盈利能力排名靠前的头部企业,从长期投资的角度看,这类企业属于经营较好、自身护城河较为宽广的优质企业,目前企业本身的基本面没有发生太大变化,依然值得投资。

需要注意的是,消费行业最近几年一直保持较高的增速,未来行业能否保持增长是一大疑问,比如白色家电国内的市场需求下降,因此,当下投资消费板块,我们要理性客观的看待收益率问题,需要降低预期收益目标。

相关基金信息

作为中证消费指数的忠实粉丝,客观的讲,考虑到“二师兄”板块当下所处的位置,我认为消费龙头的安全边际更高,是中证消费指数不错的替代品。

华宝中证消费龙头LOF,目前处于募集期,申购代码:501090。

往期回顾:

相关文章