(上海证券)中国黄金ETF市场的黄金时代何时来临

作者:刘亦千、王博生,来自上海证券基金评价研究中心

摘要

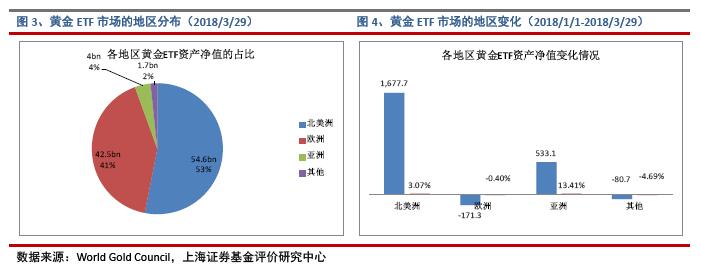

1、截至 2018 年 3 月 29 日,北美洲和欧洲仍是黄金 ETF 的主要市场,美国市场占据全球市场的 50%,但是亚洲是发展最快的地区,2018 年一季度中国的博时黄金(159937.SZ)为亚洲的增量贡献了 77%的份额。

2、因为黄金 ETF 市场的马太效应,我们通过美国黄金 ETF 市场和SPDR Gold Shares 这支全球最大规模的黄金ETF 产品来了解海外黄金 ETF 产品的基本情况。

3、中国证监会于 2013 年 1 月 25 日发布《黄金交易型开放式

证券投资基金暂行规定》,2013 年 7 月 29 日,中国最早的两支黄金 ETF(518800.SH 和 518880.SH)在上海证券交易所上市,标志着中国黄金 ETF 正式启航。截至 2018 年 3 月 31 日,共有 4 支黄金 ETF 产品在沪深交易所上市交易,并且,博时黄金有 I 类和 D 类场外份额。

4、我们认为在投资组合中加入黄金,可以大概率分散组合风险,提高组合的夏普比率表现,但在预期黄金将处于长期熊市的情况下除外。

5、我们认为在中国扩大现有黄金 ETF 产品规模是最可行的策略。中国的黄金 ETF 市场经过 5 年的市场培育,恰逢其会,似乎黄金时代即将来临!

焦虑的全球投资者正在寻求将黄金 ETF 作为庇护所,抵御中美贸易冲突和其他地缘政治带来的担忧和焦虑。

《中国基金报》称有数据显示,截至 4 月 20 日,全球 ETF 持有的实物黄金达到 2197 吨,较去年同期增加 5%以上。2017 年,黄金 ETF 共计买入 173 吨黄金,同比增加 9%。2018 年 2 月,随着黄金价格下行,黄金 ETF 的持仓规模出现下降,但这一情形随即在 3 月得到逆转。3 月净买入黄金 20 余吨。4 月, 流入黄金 ETF 的资金还在继续扩大,仅仅 4 月前两周,已经流入的资金促使黄金ETF 增持 34 吨实物黄金。仅仅在 4 月 12 日当天,资金流入带来基金增持 7.82 吨黄金,创下一个多月单日增持新高。

据彭博社报道,截至 2018 年 4 月 9 日,中国的黄金 ETF 产品——博时黄金(159937.SZ)今年迄今已吸引 6.108 亿美元,有望创出 2014 年在深圳上市以来最大的年度资金流入。

根据中国证监会于 2013 年 1 月 25 日发布的《黄金交易型开放式证券投资基金暂行规定》要求,中国的黄金 ETF 是指将绝大部分基金资产投资于上海黄金交易所挂盘交易的黄金品种,紧密跟踪黄金价格,使用黄金品种组合或基金合同约定的方式进行申购赎回,并在证券交易所上市交易的开放式基金。同我们熟悉的跟踪股票指数的 ETF 产品相同,黄金 ETF 既可以在一级市场进行申购和赎回,也可以在上海(深圳)交易所市场直接交易,大大丰富了投资者参与黄金市场的投资渠道。

2013 年 7 月 29 日,华安基金管理有限公司和国泰基金管理有限公司设立的中国最早的两支黄金 ET(F 518800.SH 和518880.SH)在上海证券交易所上市,经过 5 年的积累,world gold council 数据显示,截至 2018 年 3 月 29 日,中国黄金 ETF 资产总额占据亚洲黄金 ETF 资产总额的 64.59%、全球黄金 ETF 资产总额的 2.5%,尽管规模已经达到亚洲最大,但相比较我国全球最大的黄金需求量,中国黄金 ETF 市场仍有巨大的发展潜力。本文旨在描绘中国黄金 ETF 市场的概貌,通过与全球市场的对比、黄金 ETF 投资价值的说明,向投资者展示中国黄金 ETF 的发展潜力。

一、全球黄金 ETF 市场概况

(一)全球黄金 ETF 产品的基本情况

全球第一支黄金 ETF 产品发源于澳大利亚。根据 World Gold Council 数据显示,2003 年 3 月澳大利亚的 ETFS Metal Securities Australia Ltd-ETFS PhysicalGold 开始运作并持有黄金;同一时期加拿大的两支黄金 ETF 产品也开始运作; 英国、美国和南非紧随其后。

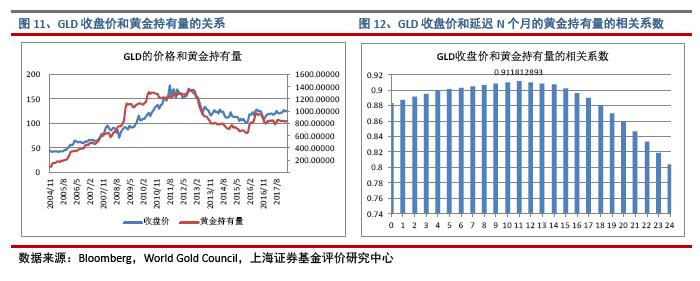

但是直到 2004 年,全球最大的黄金 ETF 产品 SPDR Gold Shares 在纽约证券交易所上市,黄金 ETF 产品才真正走入投资者的视野。2004 年 11 月 SPDR GoldShares 首发,当月共持有黄金103.57 吨,占当时全球黄金ETF 总持有量的58.29%。

在随后的 8 年时间里,全球黄金 ETF 的黄金持有量持续上升,直到 2012 年 12 月,在黄金实物价格(伦敦黄金价格请见图 11)经历一年零三个月的熊市之后,黄金 ETF 的黄金持有量开始下降,直到 2015 年 12 月黄金价格重新开始上涨,黄金 ETF 的黄金持有量也随即恢复上涨趋势。

但是同产品规模的上升趋势不同,产品数量直到 2009 年才出现暴发式增长,2012 年随着黄金熊市的到来,产品数量增长又退回到个位数量级、甚至出现负增长。

分地区来看,截至 2018 年 3 月 29 日,北美洲和欧洲仍是黄金 ETF 的主要市场,美国市场占据全球市场的 50%,但是亚洲是发展最快的地区,2018 年一季度中国的博时黄金(159937.SZ)为亚洲的增量贡献了 77%的份额。

根据 World Gold Council 统计数据,截至 2018 年 3 月 29 日全球共有 76 支黄金 ETF 产品,市场总规模 1028 亿美元,黄金持有量 2415.3 吨,产品涉及五大洲,18 个国家和地区。

因为产品的同质性,黄金 ETF 具有非常大的马太效应,全球最大黄金 ETF产品 SPDR Gold Shares 的资产规模占全球总规模的 35%,各国最大的一支黄金ETF 产品的规模占本国市场的比例也绝大部分超过 30%(博时黄金 ETF I 场外份额本质上是一支开放式基金,因此我们认为华安黄金为中国最大的黄金 ETF),最高的南非高达 99.36%。这也解释了,黄金 ETF 产品规模的持续上升和产品数量的变化几乎停滞。

因为黄金 ETF 市场的马太效应,我们通过美国黄金ETF 市场和 SPDR GoldShares 这支全球最大规模的黄金ETF 产品来了解海外黄金ETF 产品的基本情况。

(二)美国黄金 ETF 市场

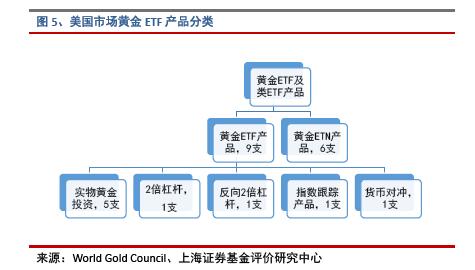

根据bloomberg和ETFdb数据,截至 2018 年 3 月 29 日,美国市场共有黄金ETN1产品 6 支;ETT产品 9 支。ETF产品中包含一支正向 2 倍杠杆产品、一支反向 2 倍杠杆产品,一支跟踪黄金期货指数的产品,和一支对冲货币风险的产品。其中,投资实物黄金的产品是受众度最高、规模最大、交易最活跃的产品, 其它产品可以看作是对主流产品的一种创新性的补充。除实物黄金ETF外,其他产品都会使用互换、远期和期货等衍生品投资达到投资目标。

在具体讨论主流产品之前,让我们先来了解一个有意思的创新品种。2017 年 1 月 30 日,由 World Glod Coucil USA Asset Management Company, LLC 设立的SPDR Long Dollar Gold Trus(t 纽约证券交易所的证券代码“GLDW”,简称 GLDW)是一支创新型的涉及黄金的多资产ETF 产品,它为投资者提供了一种投资黄金、同时可以免受美元波动对黄金价格带来的负面影响的选择。GLDW 构建黄金多方头寸和一揽子货币相对于美元的空方头寸,因为所有货币头存都使用黄金结算,因此GLDW 没有持有任何货币资产、仅需持有实物黄金即可。

我们可以把它简单的理解为:GLDW 的投资者使用欧元、日元、英镑、加拿大元、瑞典克朗、瑞士法郎等非美元货币购买黄金。美元相对于这一揽子货币升值,GLDW 价值上升;黄金价格上涨,GLDW 价值上升。因为美元历来被认为是影响黄金价格的主要扰动项,我们认为 GLDW 的做法可看作被动跟踪型ETF 的一个有益尝试,可以在其他被动跟踪型 ETF 产品设计中加以借鉴。截至2018 年 3 月 29 日,GLDW 的净资产规模是 1707.4 万美元,在美国所有黄金 ETF产品中排名倒数第三,它所特有的对冲美元风险的价值并未得到投资者的普遍认可,我们认为主要原因是黄金 ETF 的投资者以机构投资者为主,机构投资者都会以自身之力构建投资组合对冲汇率风险,但是这种产品对个人投资者而言应该具有一定的吸引力。

(三)SPDR Gold Shares 的基本情况

因为全球最大的两支黄金 ETF 产品 SPDR Gold Shares 和 iShares Gold Trust 都是投资实物黄金,跟踪实物黄金价格走势;也因为我国的《黄金交易型开放式证券投资基金暂行规定》要求中国的黄金 ETF 要将绝大部分基金资产投资于上海黄金交易所挂盘交易的黄金品种,因此我们将详细介绍 SPDR Gold Shares 的基本情况以为标杆。

设立于2014 年11 月12 日的SPDR Gold Share 是全球最大的黄金ETF 产品, 在美国、墨西哥、新加坡、日本和香港等多个交易所上市,纽约证券交易所的证券代码“GLD”,下文我们将简称其为 GLD。GLD 根据投资人的申购和赎回,持有或者向投资者分配实物黄金。因为 GLD 的设立和运行结构与中国黄金 ETF 的差异较大,因此我们在此处着墨较多。

作为一支契约信托基金,GLD 向投资者发售的收益凭证价值将真实反映实物黄金价格和信托管理费用之差。GLD 的发起人(委托人)是 World Gold Trust Services, LLC,其是 World Gold Council 全资间接持有的非营利组织。受托人是BNY Mellon Asset Servicing,其是 The Bank of New York Mellon 的资产托管部门;管理人是 HSBC Bank plc;市场代理人是 State Street Global Advisors Funds Distributors, LLC。

委托人建立信托,宏观层面监督受托人对信托的管理,可以要求受托人 在基本结构上聘请一个或多个管理人作为补充;委托人同委托人签订委托合同, 同市场代理人签订市场代理合同;委托人负责信托的信息披露工作。

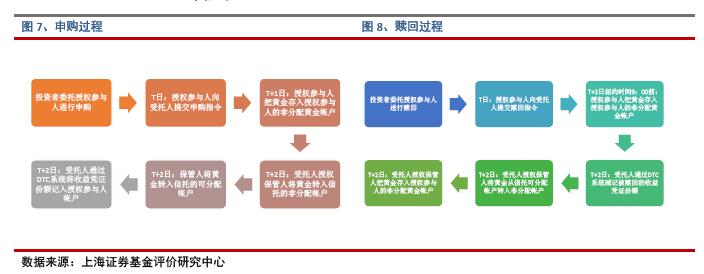

受托人同管理人签订保管合同,负责信托的日常管理工作,包括(1)出售信托所持有的黄金来支付信托管理费用;(2)计算资产净值;(3)接受和处理授权参与机构的申购或赎回指令, 协调管理人和 The Depository TrustCompany,动态调整黄金和收益凭证的存托;(4)监督管理人。

信托资产净值是信托资产的总价值减去其负债(包括预计负债),信托所持有的黄金资产的价值是根据伦敦金银市场(London Bullion Market Association)

下午三点黄金拍卖价确定的每盎司黄金价格计算所得。纽约证券交易所的每个 交易日中午 12 点,GLD 的资产净值都会重新计算,如果当天的伦敦金价因为各种原因没有更新,将使用最近的伦敦金价(上午或下午),在市场极端变化 的情况下,受托人将同委托人协商决定使用能够正确反映市场情况的资产净值。信托的固定费用是年化 0.4%。

管理人负责妥善保管根据授权参与机构的申购和赎回指令持有的黄金, 并协助在信托和授权参与机构的黄金帐户之间进行黄金转移。

市场代理人协助委托人(1)制定市场营销方案;(2)准备市场营销材料;(3)帮助实施营销方案;(4)进行相关黄金和 ETF 的研究,等等。

我们认为 World Gold Council 在全球黄金市场上的标杆作用是 GLD 成为全球最大黄金 ETF 的重要原因;另外,GLD 在美国、墨西哥、新加坡、日本和香港等多个交易所上市,也是它能够吸引大量全球资金,并成为黄金 ETF 产品典范的原因;并且 ,GLD 根据授权参与人的申购、赎回指令买入、卖出实物黄金, 每个交易日结束,管理人需要向受托人提供关于黄金进出和安全存放在信托金库中的报告,一旦出现极端情况,GLD 保证通过赎回它的投资者能够真真正正地获得黄金这种全球硬通货,这为 GLD 的投资者带来巨大的心理安慰。GLD 的申购、赎回单位是 100,000 份收益凭证或其整数倍,申购、赎回指令只能由授权参与机构发出,授权参与机构可以把他申购到的份额再向其他投资者出售。根据 2018 年 4 月 10 日的收盘价,申购赎回的最小价值在 1270 万美元以上。

授权参与机构包括(1)注册经纪人或者银行、金融机构等其他证券市场参与人;(2)DTC(The Depository Trust Company)参与人;(3)其他同委托人和受托人签订参与协议的投资者;(4)在管理人处建立非可供分配黄金帐户的投资者,授权参与机构必须同委托人和受托人签订参与协议,同管理人签订协议建立独立的黄金帐户,授权参与机构名单由委托人和受托人管理。

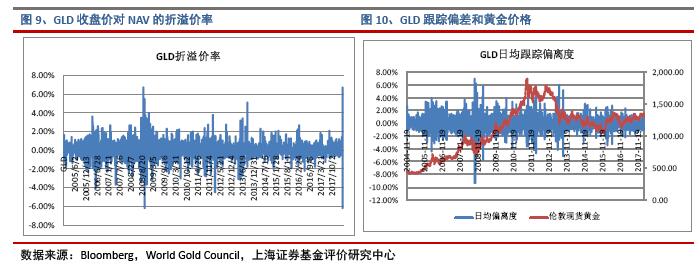

因为 GLD 申购、赎回的金额门槛很高,一般投资者会选择在二级市场参与投资。折溢价的产生,一部分是由二级市场的供求导致,还有一部分是由于COMEX 和 NYSE 交易时间的不同步产生。2004 年 11 月 18 日至 2018 年 4 月 10日,GLD 二级市场的折溢价率在正负 7%以内,绝对值的均值是 0.5%,说明二级市场有较高的运行效率,畸形的大幅折溢价情况不存在。

因为,GLD 会出售黄金支付管理费用,因此一定会出现越来越大的负向跟踪误差。2004 年 11 月 19 日至 2018 年 3 月 29 日,GLD 收益率对伦敦现货黄金价格收益率的跟踪偏离度绝对值的均值是 0.72%,极值是-9.35%和 6.99%,一般黄金价格剧幅变化时期容易出现较大的跟踪偏差,但仍在可接受范围。

一级市场申赎决定 GLD 的黄金持有量,根据 2004 年 11 月到 2018 年 3 月GLD 的月度收盘价和黄金持有量数据,我们发现收盘价是申赎决定的先行指标, 提前 11 个月的收盘价同黄金持有量的相关系数最高为 0.9118(提前 5-15 个月的相关系数也都在 0.9 以上),也就是说投资者需要约一年左右的时间来证实其对黄金未来走势的预期是否正确,然后作出申购或赎回的决定。这也同我们在第一部分中观察到的全球黄金ETF 的黄金持有量在国际金价连续下跌 1 年零 3 个月之后才出现下降的变化不矛盾,似乎说明在这个时间段内其它地区黄金 ETF 的投资粘性更大。

二、中国黄金 ETF 产品

(一)基本情况

中国证监会于 2013 年 1 月 25 日发布《黄金交易型开放式证券投资基金暂行规定》,标志着在中国设立黄金 ETF 的制度障碍已经扫清。2013 年 7 月 29 日,华安基金管理有限公司和国泰基金管理有限公司设立的两支黄金 ETF(518800.SH 和 518880.SH)在上海证券交易所上市,标志着中国黄金 ETF 正式启航。截至 2018 年 3 月 31 日,共有 4 支黄金 ETF 产品在沪深交易所上市交易,2 支博时黄金场外份额进行场外申赎。

沪深交易所上市的 EFT 机构投资者占比 77%,场外份额个人投资者占比99%,特别是博时黄金 ETF 场外份额——博时黄金 ETF I,深受个人投资者青睐。

博时黄金 ETF 根据登记结算机构的不同分为场内份额与场外份额。场内份额由中国证券登记结算有限责任公司办理份额登记结算业务;场外份额由基金管理人办理份额登记结算业务;暂时场外份额不能转托管到场内,不能参与二级市场交易。

根据费用收取方式的不同,博时黄金 ETF 的场外份额又分为 D 类和 I 类,D 类申购、赎回的费用为 0.05%,I 类暂不收取申购赎回费用。

博时黄金 ETF I 也被称为“存金宝”,可以通过支付宝 PC 端和蚂蚁聚宝手机APP 申购赎回,不收取申购赎回费,1 元便可申购。同时,博时黄金 ETF 可以从事黄金现货租赁业务,使之成为一种可能生息的黄金资产。据基金公告显示, 存金宝 2015 年分红 58 次、2016 年分红 35 次、2017 年分红 16 次。

我们认为“存金宝”申赎手续的便利性、免收申购赎回费及频繁的小额分 红是其受到个人投资者追捧的主要原因,它满足了大量散户投资者的投资习惯。但是,使用场外份额无法进行波段操作、无法实现一二级市场套利策略,我们 判断随着个人投资者对黄金ETF 产品熟悉程度的提高,个人投资者在二级市场的交易份额也会有所提高。但是因为最小申赎单位的限制,个人投资者也许较 难参与到场内一级市场投资。

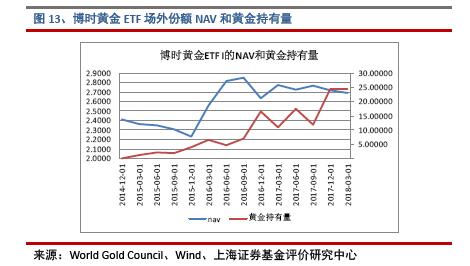

机构投资者的投资特性和个人投资者的投资特性差异很大,在下文对华安黄金 ETF 的分析中我们将提到黄金价格对基金黄金持有量的影响,而下图 13 则显示:个人投资者的投资热情似乎并不会受到黄金价格波动的影响。

虽然博时黄金 ETF I 是 2017 年 12 月 31 日市场规模最大的黄金 ETF,但是我们认为博时黄金 ETF 场外份额不能转移至场内,更无法场内申购赎回,或进行场内交易,该份额本质上是一支享受黄金 ETF 资产组合待遇的开放式基金,而不是 ETF 产品。因此我们选取场内份额最大的华安黄金 ETF 作为代表进行介绍,以期反映我国黄金 ETF 的发展现状。

(二)华安黄金 ETF 的基本情况

华安易富黄金交易型开放式证券投资基金,成立于 2013 年 7 月 18 日,基金管理人为华安基金管理有限公司,基金托管人为中国建设银行股份有限公司,2013 年 7 月 29 日在上海证券交易所成功上市。作为中国最早的两支黄金 ETF产品之一,经过 4 年时间的发展壮大,截至 2017 年 12 月 31 日基金资产净值50.67 亿元,份额总额 18.59 亿份。

个人投资者、机构投资者、合格境外机构投资者以及法律法规或中国证监会允许购买交易型开放式证券投资基金的其他投资人都可参与认购。

投资人办理现金申购、赎回业务的开放日为上海证券交易所的交易日,应持有并使用证券账户。投资人办理黄金现货合约申购、赎回业务的开放日为上海证券交易所和上海黄金交易所的共同交易日,应同时持有并使用证券账户和黄金账户,且需确保该两个账户的证件号码及名称属于同一投资者所有,并在办理业务前按照规定的程序和规则向基金管理人进行账户备案。

投资者申购、赎回的基金份额需为最小申购赎回单位的整数倍,最小申购赎回单位为 30 万份,根据 2018 年 4 月 23 日的报价,最小申购赎回单位的价值在 82 万人民币左右。

正常情况下,投资者T 日提交的现金申购申请,在 T 日受理并确认后,基金份额在 T+1 日可卖出、可赎回;投资者 T 日提交的黄金现货合约申购申请, 在 T 日受理并确认后,基金份额在 T 日可卖出、可赎回。

投资者 T 日提交的现金申购申请受理后,登记结算机构在 T 日为投资者办理基金份额登记以及现金替代的交收,在 T+1 日办理现金差额的清算。基金管理人与申购赎回代理机构在T+2 日办理现金差额的交收。

投资者 T 日提交的现金赎回申请受理后,登记结算机构在 T 日为投资者办理基金份额的注销,在 T+1 日办理现金差额的清算。基金管理人与申购赎回代理机构在 T+2 日办理现金差额的交收。现金赎回替代款的清算交收由基金管理

人和申购赎回代理机构协商处理,正常情况下,该款项的清算交收于 T+7 日(指开放日)内办理。

投资者 T 日提交的黄金现货合约申购申请受理后,上海黄金交易所在 T 日办理黄金现货合约的交收,登记结算机构在T 日为投资者办理基金份额的登记。基金管理人在 T 日办理现金差额的清算,与申购赎回代理机构在 T+1 日办理现金差额的交收。

投资者 T 日提交的黄金现货合约赎回申请受理后,登记结算机构在 T 日为投资者办理基金份额的注销。基金管理人在 T 日办理现金差额的清算,与申购赎回代理机构在 T+1 日办理现金差额的交收。正常情况下,由上海黄金交易所在 T 日办理赎回的黄金现货合约的交收。

基金的投资目标:紧密跟踪国内黄金现货价格的表现。通过将绝大部分基 金财产投资并持有上海黄金交易所挂盘交易的黄金现货合约(Au9999、Au9995) 等黄金品种,来实现投资目标。基金投资于黄金现货的比例不低于基金资产的 90%。为更好地实现投资目标,基金可以适当参与流动性好、交易活跃的黄金现货延期交收合约 Au(T+D)和黄金远期。

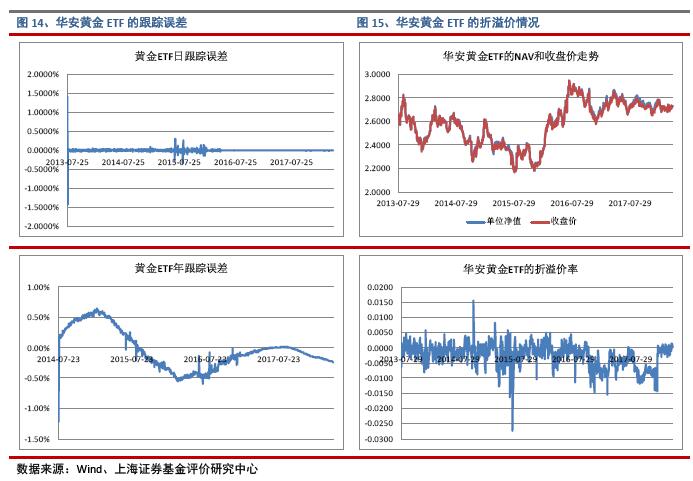

业绩比较基准是国内黄金现货价格收益率,目前国内黄金现货价格收益率以 Au99.99 合约价格为基础进行计算。基金力争日均跟踪偏离度的绝对值不超过 0.25%,年跟踪误差不超过 3%。(图 21 展示了基金对黄金价格的跟踪情况)

其中:中国建设银行股份有限公司-华安易黄金交易型开放式证券投资基金联接基金是基金 管理人的关联方

基金 99.16%的资产投资于国内现货黄金 Au9999(因为黄金 ETF 的业绩基准是上海黄金交易所 Au99.99 现货实盘合约收盘价),自 2013 年 7 月 24 日基金份额折算后,基金份额净值与上海黄金交易所挂盘交易的黄金现货实盘合约Au99.99 收盘价的百分之一基本一致。但由于交易时间、管理成本等原因,每份净值的收益率同黄金 Au9999 收益率之间仍存在微小的跟踪误差,根据 2013 年 7 月 24 日至 2018 年 4 月 19 日共 1156 个日数据计算所得,平均日跟踪误差为-0.0002%,标准差为 0.00065;平均年跟踪误差为-0.03%,标准差为 0.0032。标准化的基金份额净值和黄金 9999 收盘价的相关系数高达 0.9998。

受二级市场供求关系的影响,基金的收盘价同 NAV 存在折溢价情况,从2013 年 7 月 29 日,该基金上市之日起至 2018 年 4 月 19 日,日均折溢价率为-0.27%,标准差为0.0038;日均折溢价率绝对值的均值为0.34%,标准差为0.0031。说明二级市场有较高的运行效率,畸形的大幅折溢价情况不存在。

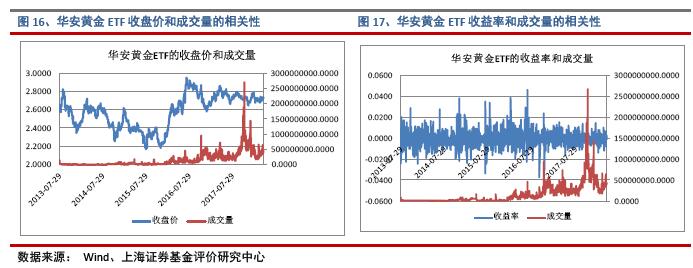

我们发现二级市场的成交量和 ETF 的收盘价和收益率的相关性均不显著, 但成交量呈现增长趋势。

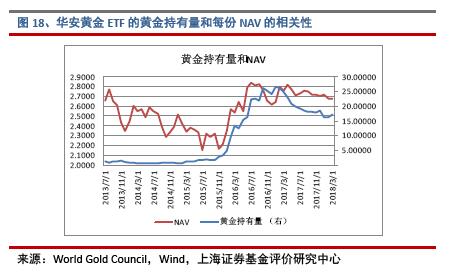

同二级市场成交量没有明显规律不同的是,一级市场申赎指令决定的基金黄金持有量同黄金价格有较强的相关性,从华安黄金 ETF 的黄金持有量数据来,2015 年 2 月之前是一个市场孕育期,基金规模从 2015 年 2 月开始随着黄金价格的涨势而迅速增长,因此我们使用 2015 年 2 月至 2018 年 3 月共 38 个月度数据分析两者的相关性,结果显示同 GLD 不同,黄金价格并不是华安黄金ETF 黄金持有量的先导指标,两者同时变化,相关系数为 0.8981。因此,我们认为同美国的投资者相比,中国黄金 ETF 的投资者对黄金价格的变化更敏感, 持有期限更短,既投资粘性更小,投机属性更显著。我们认为造成这种现象的主要原因是,投资者进行波段操作、一二级市场溢价套利和利用 ETF 和黄金期货合约的组合进行黄金期现套利的投资目的更常见,但是随着黄金 ETF 在长期资产配置中分散风险的配置需求被越来越多的投资者认识到,我们认为黄金ETF 的持有期限将会延长,投资者将会更冷静地对待黄短期价格波动。

三、黄金 ETF 的投资价值

黄金因其独有的物理特性,可被视为一种具有内在价值、永不违约的金融资产。因此,黄金一直是全球投资者心目中的避风港,具有抵御极端政治、经济环境,逆市增长,对抗通胀等种种避险功能。21 世纪以来,美国次贷危机、欧债危机等黑天鹅事件不断爆发,欧美主要国家经济增长缓慢甚至陷入停滞, 黄金由于其独特的避险功能受到追捧,国际金价一度突破 1900 美元/盎司,随后 2011 年到 2016 年长达 5 年的回调使黄金价格回归价值,但 World GoldCouncil 维持的长期供需平衡成为黄金价格长期稳定的最有力支撑。

黄金 ETF 将黄金证券化,使得投资者投资更加方便,且黄金 ETF 几乎完美地复制了现货黄金的价格走势,使得没有实物需求的投资者充分享受到黄金作为一种金融资产所带来的投资价值。

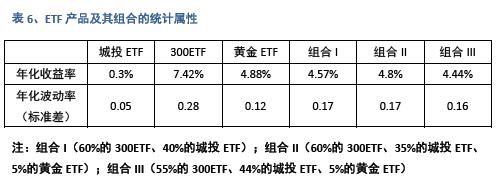

在投资组合中加入黄金 ETF,最大的优势是分散风险。根据 2015 年 1 月-2018 年 3 月的城投 ETF(511220.SH)日收盘价和华安黄金 ETF(510300.SH) 日收盘价计算得到的收益率相关系数为 0.03,300ETF(510300.SH)和华安黄金 ETF(510300.SH)收益率的相关系数为 0.003。我们以 60%的 300ETF 和 40% 的城投 ETF 建立投资组合 I,以 60%的 300ETF、35%的城投 ETF 和 5%的黄金 ETF 建立投资组合 II,以 55%的 300ETF、44%的城投 ETF 和 5%的黄金 ETF 建立投资组合 III,比较三个组合从 2015 年 1 月 5 日起至 2018 年 4 月 12 日(共 802 个数据)的投资表现。

假设我们在 2014 年 12 月 31 日建立 3 个组合,建立时各组合价值均为 1,下图展示了 802 天内的组合表现。

我们假设国债 ETF(511010.SH)的年移动均值为无风险利率,根据组合移动平均的均值和标准差计算三个组合的夏普比率,三者的均值分别为 0.41、0.46 和 0.42,从下图也可以看出,组合 II(60%的 300ETF、35%的城投 ETF 和 5%的黄金 ETF)的夏普表现明显好于其它两者,而组合 III 的表现略好于不使用黄金ETF 的组合 I。

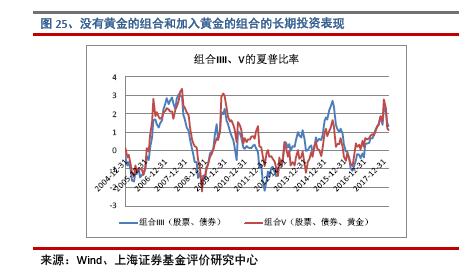

因为我国债券 ETF 的发展历史较短,我们选取沪深 300 指数(000300.SH)、中证全债指数(H11001.SCI)和黄金 9999 指数(AU9999.SGE)建立投资组合观察较长期的表现。我们使用简化的风险平价策略建立组合,组合 IIII 仅包含股票和债券,两者权重的比例为 12 个月移动波动率的倒数,和为 1;组合 V 包含股票、债券和黄金,同样的,两者的权重和为 1,比例为 12 个月移动波动率的倒数。使用的数据为 2002 年 12 月-2018 年 3 月的每月最后一个交易日的收盘价,共 294 个月度数据。

假设我们在 2003 年 12 月 31 日建立 2 个组合,建立时各组合价值均为 1, 下图展示了 171 个月的组合表现。组合 V 的表现好于组合 IIII。

我们假设中证国债指数(H11006.CSI)的 12 个月移动均值为无风险利率, 根据组合移动平均的均值和标准差计算两个组合的夏普比率,两者的均值分别为 0.43 和 0.52,标准差分别为 1.2359 和 1.1567。2004 年 12 月到 2018 年 3 月共 160 个月中有 99 个月,组合 V(包含黄金 9999 指数)的夏普比率表现好于组合 IIII。

受限于数据的可获得性,我们没能获得更长时间的时间序列来验证黄金资产对投资组合的风险分散作用,我们所使用的数据 2002 年 12 月到 2018 年 3 月的数据中包含了一个长达 4 年(2011 年 9 月-2015 年 7 月)跌幅达到 40%的黄金大熊市,从下图可以看出包含黄金的投资组合夏普比率表现不佳的时间段基本与其吻合。因此,我们认为在投资组合中加入黄金,可以大概率分散组合风险,提高组合的夏普比率表现,但在预期黄金将处于长期熊市的情况下除外。

四、中国黄金 ETF 市场的发展潜力

根据 World Gold Council 的统计数据,截至 2018 年 3 月 29 日,中国黄金ETF 的总规模是 25.67 亿美元,是美国黄金 ETF 规模的 5%,世界黄金 ETF 规模 的 2.5%。然而中国的黄金需求量从 2013 年超越印度以来,一直稳居全球第一的位置,根据所能获得的数据,中国的珠宝首饰加工需求和投资需求(缺失工 业需求和政府黄金储备需求的数据)就占了2017 年全年全球黄金总需求的23%。相比较于中国巨大的黄金需求量,中国的黄金 ETF 在规模上仍有巨大的发展空间。

根据中国证监会 2013 年 1 月 25 日发布的《黄金交易型开放式证券投资基金暂行规定》,中国的黄金 ETF 需要将绝大部分基金资产投资于上海黄金交易所挂盘交易的黄金品种,紧密跟踪黄金价格,因此在品种上暂时不存在扩展的空间。并且从全球的黄金 ETF 市场来看,跟踪实物黄金的 ETF 产品接受程度最高,SPDR Gold Share 和 iShares Gold Trust 都是实物黄金产品。因此,我们认为在中国扩大现有产品规模是最可行的策略。

黄金因其稀有性成为全世界认可的硬通货,特别是在极端环境下,黄金被视为最好的保值、增值的工具。据《中国基金报》称,中美贸易摩擦让不少行业受到冲击,但黄金却独善其身,不少投资者纷纷转向这一安全资产。

黄金ETF 缺失了实物黄金可全球通兑的物理属性,在极端政治经济环境下, 黄金 ETF 的投资者还可能面临交易对手的信用风险。但是,我们认为在可预见的 50 年内,爆发世界大战的可能性不大,因此,中国黄金 ETF 距离实物黄金仅有一歩之遥,通过黄金现货合约赎回方式得到的黄金现货合约可在上海黄金交易所结算获得实物黄金。

目前在中国参与黄金投资的渠道主要有:上海黄金交易所的现货黄金合约、延期交货合约;上海期货交易所的黄金期货;上海/深圳证券交易所的黄金 ETF 和中、农、工、建等银行发行的纸黄金。

同黄金 ETF 相比,现货黄金合约需要进行实物交割,对于没有实物需求,只对黄金作为金融资产的投资价值感兴趣的投资者来说,黄金 ETF 节省了实物保管费用;延期交货合约类似于期货合约,是建立在现货黄金价格上的衍生产品,价格决定因素包含了对未来黄金价格的预期和无风险收益率,同现货黄金的定价理念略有不同,且因为保证金制度使其具有一定的杠杆效应,更适合有风险对冲或投机需求的投资者;纸黄金属于各个银行自行定价的场外产品,主要针对个人投资者,存在一定的兑付风险,不存在二级市场,相对于证券交易所的交易产品,价格的透明度和交易的便利性应该略有欠缺,且买卖价差略高于黄金 ETF 的交易成本。因此我们认为,市场上现有的各种涉及黄金的投资品种各有千秋,黄金 ETF 是其中不可或缺的一员。

相比较于美国黄金 ETF 产品,中国黄金 ETF 的申购、赎回效率更高,T 日申购份额,T 日或T+1 日就可以交易或赎回;交易更加便捷,提供现金申购和赎回选项,并且没有限定只有授权参与人才能参与申赎。因此,中国黄金 ETF 理应获得更多投资者的认可。

放眼今时今日的全球市场,据彭博公布的最新调查显示,避险情绪、贸易战担忧以及弱势美元促成了黄金价格的复苏,股票市场的波动性也促使投资者重新分配资产,不少投资者回归到黄金避险,并将 ETF 作为最方便的工具,全球最大的两只黄金 ETF,SPDR Gold Shares 和 Ishare Gold Trust,今年以来分别上涨了 2.41%和 3.05%,黄金 ETF 资金的不断涌入又反过来推高黄金价格,形成一个正向循环。中国的黄金 ETF 市场经过 5 年的市场培育,恰逢其会,似乎黄金时代即将来临!

相关文章