ETF 指数与指数化投资2018Q1报告

一、指数产品发行动态

本季国内市场新发行成立证券投资基金245只,募集规模合计3000.25亿元。其中指数型产品15只, 募集规模合计60.56亿元,包括指数基金6只,ETF6只,联接基金3只。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

二、ETF基金发展动态

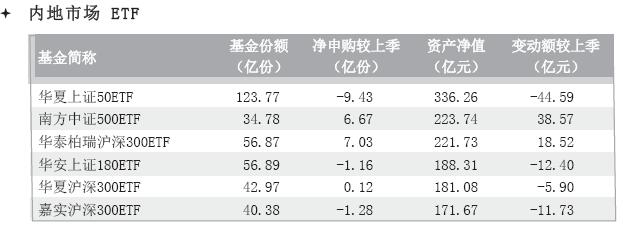

本季内地挂牌上市的ETF8只,4只在上交所挂牌,4只在深交所挂牌。已挂牌上市的ETF累计135只(不含黄金和货币),其中上交所86只,深交所49只,资产净值合计2250.14亿元,较上季增加179.17亿元,涨幅8.65%。截止3月31日,我司授权的海外A股指数产品共计54只,资产净值合计467.99亿元。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

三、主要指数市场表现

3月31日沪深300指数收于3898.50点,本季下跌132.35点,跌幅3.28%;上证指数本季下跌4.18%,深证成指本季下跌1.56%。与环球市场主要指数相比,沪深市场本季度表现居后。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

四、交易数据统计

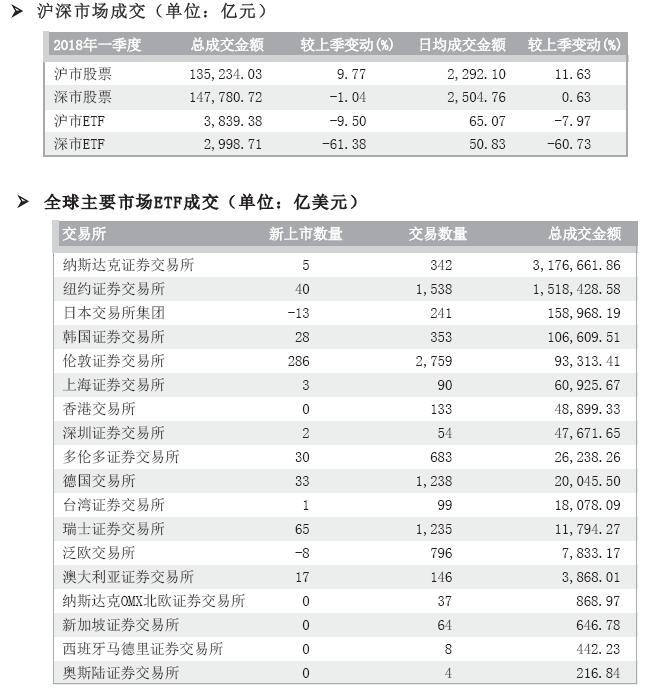

本季沪市股票总成交金额13.52万亿元,较上季上涨9.77%,ETF总成交金额3839.38亿元,较上季下跌了9.50%;深市股票总成交金额14.78万亿元,较上季下跌1.04%,ETF总成交金额2998.71亿元,较上季下跌了61.38%。在国际交易所联合会(WFE)一季度排名中,上交所ETF成交金额列第6位,与上季度持平;深交所ETF成交金额列第8位,较上季下降5位。<p align="center"> </p>

</p>

五、指数研究动态

经济周期与风格轮动趋势探索

1、A股风格轮动表现

风格在投资业界被广泛使用来划分资产经理的投资风格,可追溯到Farell(1975),称具有类似特征的股票为“簇”(cluster),并找到了不同类别股票之间的关系。之后,从业者越来越多地适应了这一概念,即投资的风格。而“价值”和“成长”这一划分标准则来源于Eugene Fama and Kenneth French (1992, 1993)中使用了这两个维度。

本文主要针对价值/成长风格型股票进行研究,配置标的为:沪深300价值、沪深300成长、中证500价值、中证500成长、中证1000价值和中证1000成长指数,分别表征大中小市值。

从A股不同市值规模股票的价值与成长风格轮动规律来看,中小盘价值/成长风格股票相对强弱趋势较为接近,与大盘指数在部分时间段走出了相反的趋势,近期,则走出了独立的趋势。从历史平均收益情况来看,在不同市值规模股票中出现分化,中盘价值的历史平均收益最高,大盘次之,而小盘股最低。虽然在2005-2018年初,大盘价值和大盘成长型股票年化平均收益分别为12.9%和11.8%,似乎差距不大,但从每年来看,差距是很显著的。各种风格投资指数的年度历史收益存在着明显的差距并且收益排名变化很大,风格收益不确定性也说明了没有一种风格会占绝对优势。

为了剔除市值规模的影响,以各风格指数相对于母指数的超额收益进行统计,中盘价值仍然是超额收益最高的,大盘价值次之。同时,在各个市值规模指数中,无论是历史平均收益还是相对基准指数的超额收益,价值风格带来的超额收益在各个市值规模组中均超过同期成长风格,这一规律在中小市值股票中更为明显。

2、经济周期与风格资产表现

作为一种积极动态的投资方式,风格轮动相当于选股中的资产配置。资产管理人能够通过选择未来可能具有更好的业绩表现的风格来尝试提高组合的业绩。在对风格轮动的解释中,不少学者提出经济周期导致了大盘/小盘股票和价值成长股票的收益率出现周期性变化,此外风格转换策略的一些研究采用一些宏观因子作为决定的因子,并发现转换条件和宏观经济有显著联系,这些研究都可能暗示经济周期导致了风格投资产生周期性变化。

本章首先基于GDP同比增长率、CPI以及利率三个宏观变量划分出4种宏观状态(复苏、过热、滞涨与衰退);接着在此基础上观察和分析了价值/成长风格的轮动规律,并结合经济周期,进一步分析宏观变量是否能够解释价值/成长风格溢价。

从直观上理解,风格的表现会受到经济周期的影响——尤其是价值风格股票,经济扩张会提升该类上市公司的盈利情况,而成长风格公司也会受益于资本开支扩张;同时利率周期也与经济环境直接相关,在利率下行时期,一方面估值的因素被改变,从而影响定价。对于成长公司而言,由于杠杆率通常较高,更容易受到利率变化的影响。基于类似的机制,宏观环境的改变会导致价值与成长风格溢价的变化。

通过回顾,我们发现价值/成长风格的轮动在2009年下半年之前较为频繁,在3-6个月之间可以完成一次轮动,之后,轮动周期拉长至1-2年;2008年之后,大市值与中小市值股票的价值/成长轮动趋势开始出现明显分化,具体来看,各市值规模中,均能够观察到几次明显的价值型股票的走强,相较大盘,中小盘价值/成长风格轮动的周期长度相对更短。

从经济周期的视角来看,在复苏时期,往往价值型股票表现优于同期成长型股票,过热与滞涨时期,成长型股票相对能够获得更好的收益,而在衰退时期,不同市值规模组得到的结论不一致。

我们认为,价值/成长风格在收益上的差别来源于个股对宏观经济风险的不同反应,如相对业绩的改善以及流动性的宽松等,因此接下来将宏观经济风险分解为经济增长、通胀、流动性以及市场波动四个角度,寻找风格资产收益与宏观经济风险的关系,并解释背后可能的原因,结论如下:

不同的风格型股票在上述宏观变量上有着方向相反的暴露,其中,市场流动性水平是是影响价值成长风格股票业绩轮动的最重要因素,而宏观经济增长并未体现出显著的作用。价值成长风格轮动现象可能更多仍然是宏观流动性在市场中观层面的反映。

具体来看,1)采用工业增加值和基于GDP同比增长数据求出的产出缺口作为经济增长的指标,对风格型股票的超额收益并未产生显著的影响;2)采用CPI同比和PPI同比作为代表通胀的指标,对大盘成长型和小盘价值型股票的超额收益产生显著的影响;3)采用shibor利率和10年期国债收益率作为代表市场流动性水平的指标,成长型股票对利率的变化更为敏感,大盘价值股票由于盈利的确定性使得它对利率的改变相对不敏感,反而会在利率上行阶段有明显的超额收益;4)采用中证全指过去一年日均波动率作为代表市场波动情况的指标,对大盘价值型股票的超额收益有显著的影响。

进入2018年,市场关于风格是否切换有众多讨论与观点,如果套用上述结论进行推断,在目前经济基本面无明显变化但偏紧的流动性环境下,加之资管新规最终落地的条款以及实施安排还不明朗,可能并不满足小市值价值型或成长型股票系统性跑赢市场的环境,若进入加息周期,大盘价值型股票由于盈利的确定性使得它对利率的改变相对不敏感,仍然有望延续其强势。不过,目前来看,利率的极端反应阶段可能已经结束,预期风格之间的分化会有所减弱。

资料来源:中证指数有限公司

相关文章