杠杆ETF深度解析

**来源:方正证券研究部

作者:高子剑

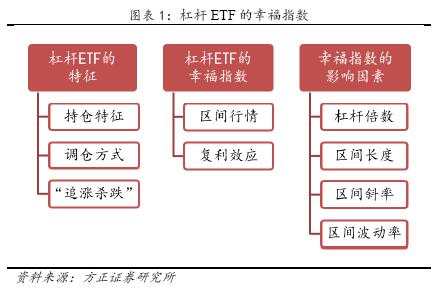

1. 杠杆 ETF 的幸福指数 **

1.1 杠杆 ETF:神秘面纱下的别样魅力

杠杆 ETF 起源于欧洲,之后在美国快速发展。2008 年次贷危机爆发,监管部门对做空机制进行一定的限制,而反向杠杆 ETF 由于政策红利的影响,规模和成交量均呈现了爆发式的增长。国内市场中证 指数公司先后发布了关于沪深 300 指数、上证 50 指数、中证 500 指 数等的杠杆指数系列和期货指数系列,基金公司也陆续筹备杠杆 ETF, 未来杠杆 ETF 在国内市场也会相继上市。

什么是杠杆 ETF 呢?简单来说就是,利用融资融券或者期货、互换等衍生工具,实现基金净值的收益率是标的指数收益率的杠杆倍数的 ETF。杠杆 ETF 一般分为正向 ETF 和反向 ETF。国外的杠杆 ETF 主要是单日杠杆 ETF,例如 ProShares Ultra S&P500 是跟踪 S&P500 的正向 2 倍 ETF,如果 S&P500 指数单日上涨 5%,则该杠杆 ETF 单日上涨 10%。

杠杆 ETF 能够获得杠杆倍收益吗?方正金工研究发现由于复利效应、区间行情等因素会使得杠杆 ETF 的区间收益与标的指数的区间收益之间的杠杆关系发生偏离,这个偏离不仅是杠杆倍数上的差异, 甚至是杠杆方向上的不同。我们用杠杆 ETF 的幸福指数来衡量这种偏离的大小,从效用角度出发,如果杠杆 ETF 获得了杠杆倍收益,投资者将获得幸福感。

区间行情和复利效应共同决定了杠杆 ETF 幸福指数的大小,而区间行情取决于区间长度、区间波动率等因素,复利效应又受到区间行情和杠杆倍数的双重影响,因此方正金工从杠杆倍数、区间长度、区间斜率、区间波动率 4 个维度分别探讨它们对杠杆 ETF 幸福指数的影响,希望能够帮助基金管理人和投资者更好地理解杠杆 ETF,总结杠杆 ETF 的规律,为未来杠杆 ETF 的发展及壮大奠定基础。

1.2 杠杆 ETF 的特征

杠杆 ETF 是如何实现杠杆效应的?如何保持每日稳定的杠杆倍数?我们首先分析杠杆 ETF 的持仓特征和调仓方式。

1.2.1 杠杆 ETF 的持仓特征

ETF 的投资目标在于跟踪标的指数,因此传统的 ETF 主要持有标的指数成分股,而杠杆 ETF 需要引入期货、互换等金融衍生工具,以实现杠杆、反向等收益效果。(本报告不考虑融资融券的方式。)

不同市场主要采用不同的方式来实现杠杆效应,美国市场的杠杆ETF 主要通过持仓互换和期货来实现杠杆效应,而台湾市场的杠杆ETF 主要通过持仓期货来实现杠杆效应。

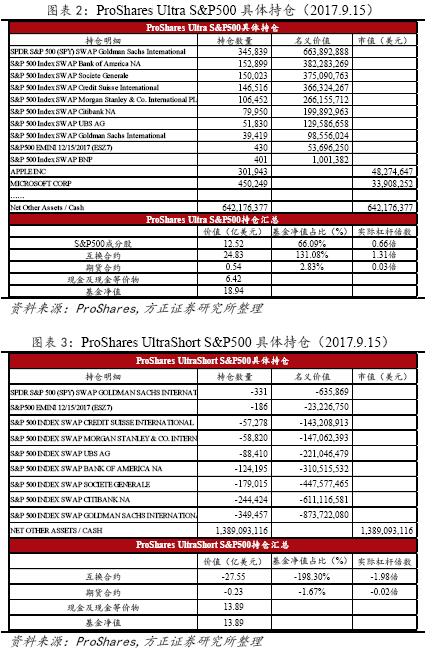

图表2 和图表3 分别给出了美国市场正向2 倍ETF 和反向2 倍ETF 的具体持仓。从 ProShares Ultra S&P500(SSO)的持仓数据可以看出,该基金主要持仓标的指数成分股、互换合约、期货合约和现金等价物。从持仓汇总中可以看出该基金通过持仓 S&P500 成分股实现了 0.66 倍杠杆,通过持仓互换合约实现了 1.31 倍的杠杆,通过持仓期货合约实现 0.03 倍杠杆,从而实现正向 2 倍的杠杆效应。从 ProShares UltraShortS&P500(SDS)的持仓数据可以看出,该基金没有持有成分股,主要持仓互换、期货合约和现金等价物。从持仓汇总中可以看出该基金通过持仓互换合约实现了-1.98 倍的杠杆,通过持仓期货合约实现另外的-0.02 倍杠杆,从而实现反向 2 倍的杠杆效应。

图表4 和图表5 分别给出了台湾市场正向2 倍ETF 和反向1 倍ETF 的具体持仓。从元大台湾 50 单日正向 2 倍 ETF 的持仓数据可以看出, 该基金持有一小部分成分股,主要持仓期货合约和现金等价物。从持仓汇总中可以看出该基金通过持仓期货合约来实现正向 2 倍的杠杆效应。从元大台湾 50 单日反向 1 倍 ETF 的持仓数据可以看出,该基金没有持仓成分股,主要持仓期货合约和现金等价物。从持仓汇总中可以看出该基金通过持仓期货合约来实现反向 1 倍的杠杆效应。

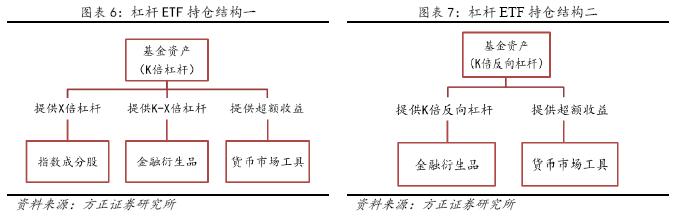

因此,杠杆 ETF 主要有两种持仓结构:第一种是持仓标的指数成分股、金融衍生品、货币市场工具,利用标的指数成分股提供 X 倍杠杆,利用金融衍生品提供其余的 K-X 倍杠杆,剩余资金投资货币市场工具,赚取超额收益;第二种是只持仓金融衍生品和货币市场工具, 不持仓标的指数成分股,完全利用金融衍生品提供 K 倍杠杆,剩余资金同样投资货币市场工具,赚取超额收益。

两种持仓结构的区别在于:第一种持仓结构通过持仓标的指数成分股,以保证杠杆 ETF 与标的指数具有相同的价格特征;第二种持仓结构比较简单,只需要调整金融衍生品的仓位来调整 ETF 的杠杆,提高持仓组合的流动性。第一种结构主要适用于正向杠杆 ETF,第二种结构主要适用于反向杠杆 ETF。

1.2.2 杠杆 ETF 的调仓方式

杠杆 ETF 每天收益是标的指数每天收益的杠杆倍数,因此杠杆ETF 需要通过每天调仓来保持稳定的杠杆倍数。前文总结了杠杆 ETF 主要通过持仓期货合约和互换合约来实现杠杆效应,接下来分别讨论调整期货头寸和调整互换头寸这两种调仓方式。

第一种是通过调整期货头寸来保持稳定的杠杆倍数。如图表 8 所示,以正向 2 倍杠杆 ETF 为例说明调整期货持仓的方式。T 日收盘后, 基金资产总值是 100,其中 80 是持仓成分股,实现了 0.8 的杠杆,为了保证 2 倍杠杆,需持仓 120 的期货头寸,实现 1.2 倍杠杆。假设期货保证金比例为 10%,该基金只需缴纳 12 的保证金,此时该基金的账户明细是持仓 80 头寸的成分股,12 头寸的期货保证金,剩余现金及现金等价物头寸 8。

如果 T+1 日标的指数上涨了 10%,成分股同样上涨了 10%,价值变成 88,期货头寸也上涨 10%,即获利 12,因此基金资产获利 20, 实现了 20%的增长。但是此时该基金的杠杆是 1.83,为了保持 2 倍杠杆,基金管理者会在尾盘增加 20 头寸期货,即 T+1 日收盘后该基金持仓 88 头寸成分股和 152 头寸期货。因此,基金管理者通过每天调整期货头寸来维持稳定的杠杆。

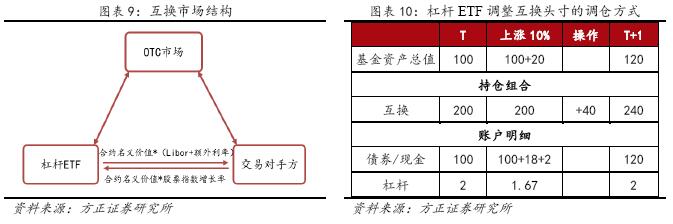

第二种是通过调整互换头寸来保持稳定的杠杆倍数。图表 9 给出了互换市场的交易结构,交易对手方向杠杆 ETF 的基金管理者支付合约名义价值 x 股票指数增长率的现金,而杠杆 ETF 的基金管理者向交易对手方支付合约名义价值 x(Libor+额外利率)的现金,每天按净值结算。

图表 10 是一个正向 2 倍杠杆 ETF 调仓的例子。T 日收盘后,基金资产总值是 100,为了实现 2 倍杠杆,需签订名义价值为 200 的互换合约,此外基金管理者将基金资产投资于债券或现金等价物。为了方便计算,假设 Libor 是 1%,额外利率为 0,债券收益率为 2%。如果 T+1 日标的指数上涨了 10%,交易对手方需要向基金管理者支付200 × 10% = 20 , 而 基 金 管 理 者 需 要 向 交 易 对 手 方 指 数 支 付200 × 1% = 2,基金管理者通过互换合约获利 18,此外债券投资获利100 × 2% = 2,此时,基金资产总值为 120,实现了 20%的增长。但此时该基金的杠杆是 1.67,为了保持 2 倍杠杆,基金管理者与交易对手方需再签订了名义价值为 40 的互换,即 T+1 日收盘后该基金持仓240 头寸的互换。因此,基金管理者通过每天调整互换头寸来维持稳定的杠杆。

有些杠杆 ETF 同时持仓互换合约和期货合约,因此在每天调仓时可以综合考虑以上两种调仓方式。每天调整期货头寸比较容易实现, 而互换合约的调整往往需要一段时间,因此杠杆 ETF 在持仓互换合约的同时也会持仓小部分期货合约。

通过持仓期货合约和持仓互换合约都能够实现杠杆效应,那么两者有什么区别呢?我们归纳以下几点:

(1)期货是公开市场交易,流动性较好;而互换是场外交易, 参与者较少,流动性较差。

(2)期货是保证金交易,违约风险低;而互换是双方签订的, 违约风险较高。但是如果期货保证金较高,并且市场呈现单边不利行情,为了维持杠杆,基金管理者可能需要卖出股票头寸,来填补保证金。

(3)有些指数没有相应的期货合约,例如行业指数、主题指数、全收益指数等,因此难以用期货提供杠杆收益,而互换是双方自主签订的,标的指数无限制。

(4)期货存在基差风险,杠杆 ETF 跟踪现货指数,原则上每日以现货指数的收盘价进行计算,如果用通过持仓期货来实现杠杆收益, 收盘后以期货结算价来计算,两者天然存在一个跟踪误差,而互换不 存在这个问题。但互换是双方协定利率,估值较困难,基金经理需要 支付一定的对价,因此成本较高。

1.2.3 杠杆 ETF 的“追涨杀跌”过程

杠杆 ETF 的调仓操作其实是一个“追涨杀跌”的过程,当标的指数上涨时,基金的杠杆就会低于目标杠杆,因此基金管理者需要以高价位做多衍生品来增加组合杠杆;当标的指数下降时,基金的杠杆就会高于目标杠杆,因此基金管理者需要以低价位做空衍生品来降低组合杠杆。

图表 11 以正向 2 倍 ETF 和反向 2 倍 ETF 为例,展示了杠杆 ETF 的“追涨杀跌”过程。根据上文的期货调仓方式,市场上涨 10%,正向 2 倍 ETF 的杠杆倍数降低为 1.83,基金管理者需要增加期货多头的头寸,因此以高价位增加期货多头持仓;反向 2 倍 ETF 的杠杆倍数降低为-2.25,基金管理者需要减少期货空头的头寸,因此以高价位平仓部分期货空头头寸。市场下跌 10%,正向 2 倍 ETF 的杠杆倍数增加至2.25,基金管理者需要减少期货多头的头寸,因此以低价位平仓部分期货多头头寸;反向 2 倍 ETF 的杠杆倍数增加至-1.83,基金管理者需要增加期货空头的头寸,因此以低价位增加期货空头持仓。

如果市场持续上涨,杠杆 ETF 的“追涨”行为确实能够获得更多收益,如果市场持续下跌,杠杆 ETF 的“杀跌”行为确实也能够获得更多收益,因此在趋势行情下,买入杠杆 ETF 是有利的。而如果市场上涨,基金管理者在高价位做多后,市场反而下跌,则会造成更大的亏损;同样地,如果市场下跌,基金管理者在低价位做空后,市场反而上涨,会造成更大的亏损,因此在震荡行情下,买入杠杆 ETF 是不利的。

1.3 杠杆 ETF 的幸福指数

杠杆 ETF 通过每天调整衍生品仓位来保持稳定的杠杆倍数,但是这并不能保证区间的杠杆倍数也是稳定的。由于每天涨跌不同,在复利效应的作用下,杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系会发生偏离,这个偏离不仅是杠杆倍数上的差异,甚至是杠杆方向上的不同。我们用杠杆 ETF 的幸福指数来衡量这种偏离的大小。

1.3.1 幸福指数的定义

投资者在够买杠杆 ETF 时,希望能够获得杠杆倍的收益,而由于区间行情和复利效应的影响,投资者获得的收益与投资者的预期收益可能相背离。如果杠杆 ETF 的收益符合投资者预期,从效用角度出发投资者将获得幸福感,因此我们将之定义为杠杆 ETF 的幸福指数,即衡量杠杆 ETF 的收益与投资者预期收益的偏离程度。我们定义投资者预期收益是杠杆倍的标的指数收益,因此公式如下:

而从效用角度出发,如果杠杆 ETF 的收益高于杠杆倍的标的指数收益,投资者的幸福感是更强烈的,因此杠杆 ETF 的幸福指数衡量的是杠杆 ETF 的收益超过投资者预期收益的程度:杠杆 ETF 的幸福指数越高,投资者的幸福感越强烈;而杠杆 ETF 的幸福指数越低,投资者的幸福感越微弱。

1.3.2 区间行情

杠杆 ETF 的区间收益不仅与杠杆倍数有关,更受到区间行情的影响,因此区间行情也影响杠杆 ETF 的幸福指数。

讨论 1:杠杆 ETF 能够获得杠杆倍收益吗?

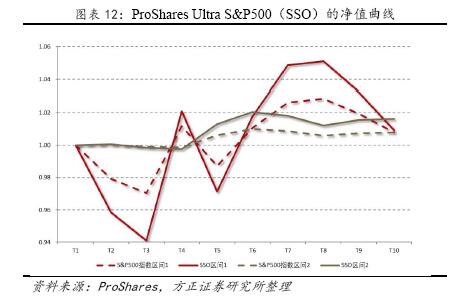

首先来看美国市场的案例: S&P500 指数在 2008.3.13 到2008.3.27 期间和2017.5.25 到2017.6.8 期间都实现了 的收益,而 ProShares Ultra S&P500 在第一个区间收益为 0.91%,小于 2 倍杠杆收益;在第二个区间收益为 1.62%,大于 2 倍杠杆收益。第一个区间杠杆 ETF 的幸福指数是-0.65%,而第二个区间杠杆 ETF 的幸福指数是 0.07%。因此,2 倍杠杆 ETF 不一定获得 2 倍的收益;即使标的指数区间收益相同,杠杠 ETF 的收益也可能不同,若企图借由杠杆 ETF 来提升收益,可能会事与愿违,甚至造成亏损。

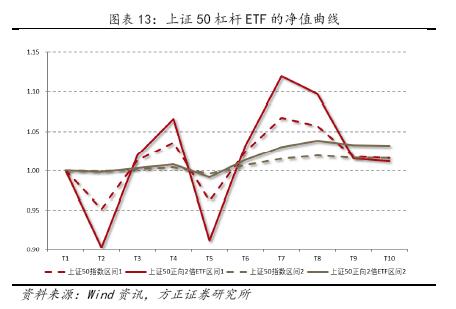

虽然中证指数公司先后发布了关于沪深 300 指数、上证 50 指数、中证 500 指数等的杠杆指数系列和期货指数系列,但目前内地市场还没有上市杠杆 ETF,为了更加方便理解,我们利用上证 50 指数,简单模拟上证 50 杠杆 ETF(不考虑费用)。我们发现上证 50 杠杆 ETF 同样有类似的现象。

虽然中证指数公司先后发布了关于沪深 300 指数、上证 50 指数、中证 500 指数等的杠杆指数系列和期货指数系列,但目前内地市场还没有上市杠杆 ETF,为了更加方便理解,我们利用上证 50 指数,简单模拟上证 50 杠杆 ETF(不考虑费用)。我们发现上证 50 杠杆 ETF 同样有类似的现象。

图表 13 给出了两个区间的上证 50 指数以及相应的正向 2 倍 ETF的净值曲线,上证 50 指数在两个区间都上涨了 1.60%,而上证 50 正向 2 倍 ETF 在第一个区间的收益为 1.20%,在第二个区间的收益为3.20%。第一个区间杠杆 ETF 的幸福指数是-2.02%,而第二个区间杠杆 ETF 的幸福指数是 0.00%。两个区间时间长度相同,标的指数区间收益相同,但是杠杆 ETF 的区间收益却不同,很明显投资者在第二个区间获得的幸福感较高。从可以看出,上证 50 指数在区间 1 波动较大,而在区间 2 波动相对较小,因此区间行情会影响杠杆 ETF 的幸福指数。

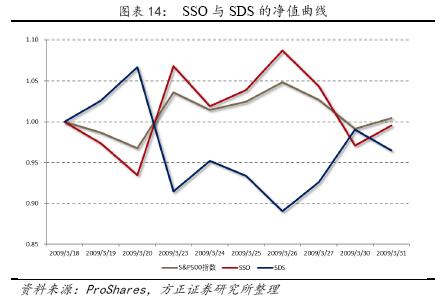

讨论 2:正向 ETF 获利,反向 ETF 一定亏损吗? 同样地,我们来看美国市场的案例:S&P500 指数在 2009.3.18 到 2009.3.31 期间上涨了 0.44,而 ProShares Ultra S&P500(SSO) 亏损了 0.45%,其幸福指数是-1.34%;ProShares UltraShort S&P500(SDS)亏损了 3.52%,其幸福指数是-3.07%。标的指数小幅获利, 而正向 ETF 和反向 ETF 都出现了亏损,投资者的幸福感都很低!

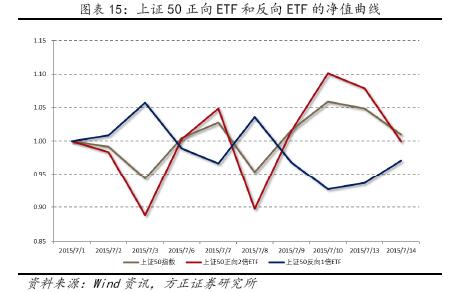

<br clear="all) 图表 15 同样给出了上证 50 杠杆 ETF 的一个案例,2015.7.1 至2015.7.14 期间,上证 50 指数上涨 0.96%,而上证 50 正向 2 倍 ETF 亏损 0.10%,其幸福指数是-2.02%;上证 50 反向 1 倍 ETF 亏损 2.91%,其幸福指数是-4.83%。标的指数小幅获利,而正向 ETF 和反向 ETF 都出现了亏损,投资者的幸福感都很低!那么牛市买入正向 ETF,熊市买入反向 ETF 的策略正确吗?一般情况下是正确的,但是杠杆 ETF 不适合长期持有,如果行情发生转变,杠杆 ETF 容易出现亏损,投资者的幸福感降低。因此区间行情会影响杠杆 ETF 的幸福指数。

<br clear="all) 图表 15 同样给出了上证 50 杠杆 ETF 的一个案例,2015.7.1 至2015.7.14 期间,上证 50 指数上涨 0.96%,而上证 50 正向 2 倍 ETF 亏损 0.10%,其幸福指数是-2.02%;上证 50 反向 1 倍 ETF 亏损 2.91%,其幸福指数是-4.83%。标的指数小幅获利,而正向 ETF 和反向 ETF 都出现了亏损,投资者的幸福感都很低!那么牛市买入正向 ETF,熊市买入反向 ETF 的策略正确吗?一般情况下是正确的,但是杠杆 ETF 不适合长期持有,如果行情发生转变,杠杆 ETF 容易出现亏损,投资者的幸福感降低。因此区间行情会影响杠杆 ETF 的幸福指数。

1.3.3 复利效应

由于杠杆倍数是每天恒定而不是区间恒定的,杠杆 ETF 不一定能够获得杠杆倍的区间收益,其中复利效应起到关键性作用。因此复利效应同样会影响杠杆 ETF 的幸福指数。

1.4 杠杆 ETF 幸福指数的影响因素

杠杆 ETF 的幸福指数衡量了杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系的偏离,这种偏离主要受到区间行情和复利效应的影响。区间行情主要取决于区间的长度、区间的波动率、路径长度、区间的涨跌幅等因素,而复利效应又受到区间行情和杠杆倍数的双重影响,因此我们具体讨论杠杆倍数、区间长度、区间斜率、区间波动率等因素对杠杆 ETF 幸福指数的影响。

1.4.1 杠杆倍数

杠杆 ETF 的收益与杠杆倍数密不可分,上涨行情下,杠杆倍数越大,正向杠杆 ETF 的收益越高;下跌行情下,杠杆倍数越负,反向ETF 的收益越高。杠杆倍数的增加对杠杆 ETF 收益是呈指数倍数的影响,而对标的指数收益是线性倍数的影响,因此杠杆倍数会影响杠杆ETF 的幸福指数。

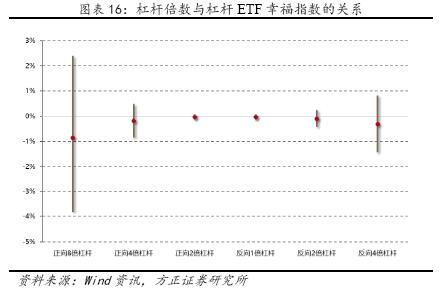

以上证 50 正向 2 倍 ETF 为例,图表 16 给出了不同杠杆倍数的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,杠杆倍数的绝对值越大,杠杆 ETF 幸福指数的变化范围越宽,说明杠杆倍数的绝对值越大,杠杆 ETF 幸福指数的波动越大,杠杆 ETF 的收益偏离投资者预期回报的可能性越大。而且中位数小于 0,说明幸福指数小于 0 的概率更大,即杠杆 ETF 的收益低于预期汇报的可能性更大。因此,杠杆倍数的绝对值越大,行情对杠杆 ETF 幸福指数的影响更大。

此外,正向 2 倍 ETF 和反向 1 倍 ETF 的幸福指数变化范围最小, 说明正向 2 倍 ETF 和反向 1 倍 ETF 的区间收益与标的指数区间收益的杠杆关系大部分达到了杠杆倍数,即这两种 ETF 的投资收益基本满足投资者预期,不确定性比较低,因此可以认为正向 2 倍杠杆和反向1 倍杠杆是最优杠杆倍数,目前市场上杠杆 ETF 产品也主要是正向 2倍 ETF 和反向 1 倍 ETF。

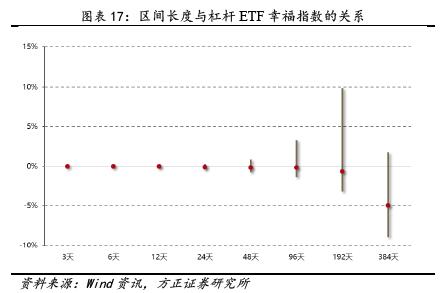

1.4.2 区间长度

杠杆 ETF 的幸福指数衡量了杠杆 ETF 区间收益与标的指数区间收益的关系,而区间越长,不仅可能出现趋势行情和震荡行情,而且区间行情的变动在复利效应的作用下对杠杆 ETF 收益的影响越大,与标的指数区间收益偏离可能越远,因此区间长度会影响杠杆 ETF 的幸福指数。

<br clear="all) 以上证 50 正向 2 倍 ETF 为例,图表 17 给出了不同区间长度的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,随着区间长度增加,杠杆 ETF 幸福指数的变化范围变宽了,说明杠杆 ETF 幸福指数的波动越大,杠杆 ETF 区间收益偏离投资者预期回报的可能性越大; 而区间长度缩小,杠杆 ETF 的幸福指数波动越小,当区间长度等于 1 天时,杠杆 ETF 的幸福指数等于 0,即杠杆 ETF 的收益是标的指数收益的杠杆倍数。从分位点来看,区间长度在一年以内时,杠杆 ETF 幸福指数四分之三分位点是远大于 0 的,达到较高的水平,说明区间长度的适当增加有可能使杠杆 ETF 区间收益远超投资者预期回报;但超过一年后,情况急转直下,杠杆 ETF 的幸福指数普遍较低,说明此时区间长度的增加反而不利于杠杆 ETF 的区间收益。

此外,从中位数的变动可以看出,区间长度增加,杠杆 ETF 幸福指数越低,说明区间长度增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间长度越短,杠杆 ETF 幸福指数越高,说明杠杆 ETF 适合短期内获得杠杆收益,而不适合长期持有。

1.4.3 区间斜率

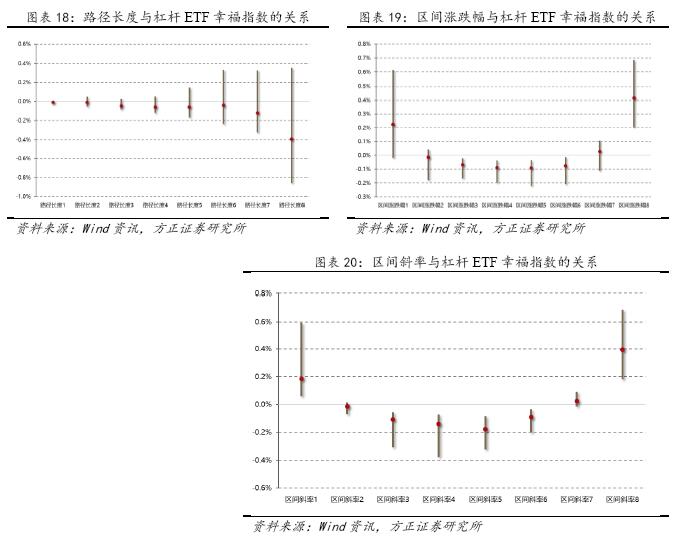

区间行情的特点,可以在一维上进行度量,例如涨跌,也可以在二维上进行度量,例如波动,当然也可以在更高维上进行度量,例如偏度、峰度等。

我们首先用一维指标来度量区间行情。由于杠杆 ETF 收益是每天标的指数收益的杠杆倍数,因此标的指数每天涨跌幅对杠杆 ETF 收益有影响,这也体现了杠杆 ETF 的路径依赖特征,因此我们引入了路径长度指标,即区间内指数涨跌幅的绝对值之和。假设区间涨跌幅相同的情况下,如果路径越长,则标的指数的波动可能越大,区间行情更倾向于震荡;而如果路径越短,则标的指数的波动可能越小,区间行情更倾向于趋势行情。因此,我们定义区间斜率公式如下:

区间斜率 = 区间涨跌幅/路径长度

以上证 50 正向 2 倍 ETF 为例,图表 18、图表 19 和图表 20 分别 给出了路径长度、区间涨跌幅和区间斜率与杠杆 ETF 幸福指数的关系, 灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表 示中位数。

一般情况下,路径越长,标的指数的波动可能越大,因此杠杆 ETF幸福指数的变化范围越宽,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越大;而从中位数的变动来看,路径越长,杠杆 ETF 幸福指数越低,说明路径越长,区间波动越大,杠杆 ETF 区间收益越容易偏离投资者预期回报,因此杠杆 ETF 不适合震荡行情。

从区间涨跌幅来看,区间涨跌幅绝对值越大会使得杠杆 ETF 幸福指数的变化范围越宽,而中位数大于 0,说明区间涨跌幅绝对值越大,区间行情更倾向于趋势行情,杠杆 ETF 区间收益将远远超过投资者预期回报;而涨跌幅越趋近于 0,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此在趋势行情杠杆 ETF 幸福指数越高,在震荡行情杠杆 ETF 幸福指数越低。

最后来看区间斜率,结论与区间涨跌幅比较一致,说明路径长度的影响相对较低。区间斜率的绝对值越高,区间行情更倾向于趋势行情,杠杆 ETF 区间收益将远远超过投资者预期回报;而区间斜率的绝对值越趋近于 0,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此杠杆 ETF 在趋势行情表现更好,而在震荡行情表现较差。

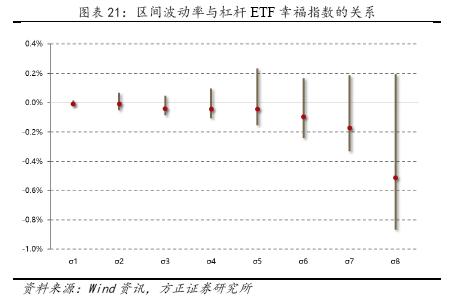

1.4.4 区间波动率

波动率是对区间行情二维上的度量。杠杆 ETF 收益受到标的指数每天涨跌幅的影响,波动率衡量了指数每天涨跌幅的变动情况。如果区间波动率较高,则由于复利效应的作用会影响杠杆 ETF 的收益,从而影响杠杆 ETF 幸福指数。

以上证 50 正向 2 倍 ETF 为例,图表 21 给出了不同区间波动率的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,随着区间波动增加,杠杆 ETF 幸福指数的变化范围变宽了,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越大;而区间波动率减小,杠杆ETF 的幸福指数波动越小,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越小。

此外,从中位数的变动可以看出,区间波动率增加,杠杆 ETF 幸福指数降低,说明区间波动率增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间波动率减小,杠杆 ETF 幸福指数趋于 0,说明杠杆 ETF 幸福指数存在波动率衰减现象,波动率越高,衰减效应越明显。

1.5 总结

传统的 ETF 主要持有标的指数成分股,而杠杆 ETF 主要通过持仓互换合约和期货合约来实现杠杆效应。杠杆 ETF 需要通过每天调仓来保持稳定的杠杆倍数,而杠杆 ETF 的调仓操作是一个“追涨杀跌” 的过程,如果市场出去趋势行情,杠杆 ETF 的“追涨杀跌”行为确实能够获得更多收益;而如果市场处于震荡行情,买入杠杆 ETF 很可能发生亏损。

不同的区间行情在复利效应的作用下,导致杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系会发生偏离,这个偏离不仅是杠杆倍数上的差异,甚至是杠杆方向上的不同。我们用杠杆 ETF 的幸福指数来衡量这种偏离的大小,杠杆 ETF 的幸福指数越高,投资者的幸福感越强烈;而杠杆 ETF 的幸福指数越低,投资者的幸福感越微弱。

杠杆 ETF 幸福指数主要受到杠杆倍数、区间长度、区间斜率、区间波动率等因素的影响:

第一,杠杆倍数的增加对杠杆 ETF 收益是呈指数倍数的影响,而对标的指数收益是线性倍数的影响,因此杠杆倍数的绝对值越大,杠杆 ETF 幸福指数越低,杠杆 ETF 的收益偏离投资者预期回报的可能性越大,并且正向 2 倍杠杆和反向 1 倍杠杆是最优杠杆倍数。

第二,区间长度越大,不仅可能出现趋势行情和震荡行情,而且区间行情的变动在复利效应的作用下对杠杆 ETF 收益的影响越大,与标的指数区间收益偏离可能越远,杠杆 ETF 幸福指数越低,因此,杠杆 ETF 适合短期内获得杠杆收益,而不适合长期持有。

第三,区间斜率是指区间涨跌幅与路径长度的比值,区间斜率的绝对值越高,区间行情更倾向于趋势行情,杠杆 ETF 幸福指数越高, 而区间斜率的绝对值越小,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此杠杆 ETF 在趋势行情表现更好,而在震荡行情表现较差。

第四,区间波动率增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间波动率减小,杠杆 ETF 幸福指数趋于 0,说明杠杆 ETF 幸福指数存在波动率衰减现象,波动率越高, 衰减效应越明显。因此,基于前文讨论的杠杆 ETF 的特征,方正金工总结杠杆 ETF交易策略:

(1)择时策略:判断市场行情,如果是趋势上涨行情,可以买入正向杠杆 ETF;如果是趋势下跌行情,可以买入反向 ETF;如果是振荡行情,买入传统 ETF 可能更有利。择时策略风险较大,如果行情判断错误,容易导致巨大亏损。

(2)择时对冲策略:判断市场行情,如果是趋势行情,可以做多 K 倍正向 ETF 和(1-K)倍反向 ETF,同时做空传统指数 ETF;如果是振荡行情,做多传统指数 ETF,做空 K 倍正向 ETF 和(1-K)倍反向 ETF。择时对冲策略引入反向杠杆做对冲,如果行情判断错误, 亏损会较小。

(3)尾盘套利策略:由于基金管理者每天都需要在尾盘对持仓组合进行调整以维持稳定的杠杆,因此可以根据市场行情的变化,在尾盘进行套利。

相关文章