红利ETF投资的有效性

一、什么是红利指数?

上证红利股票基金(ETF)跟踪复制上证红利指数,该指数成份股由股息率最高、现金分红最多的50只股票组成,是上证A股市场真正的核心优质资产,并每年根据最新排名优胜劣汰,具有极高的投资价值。

二、红利投资国内外现状

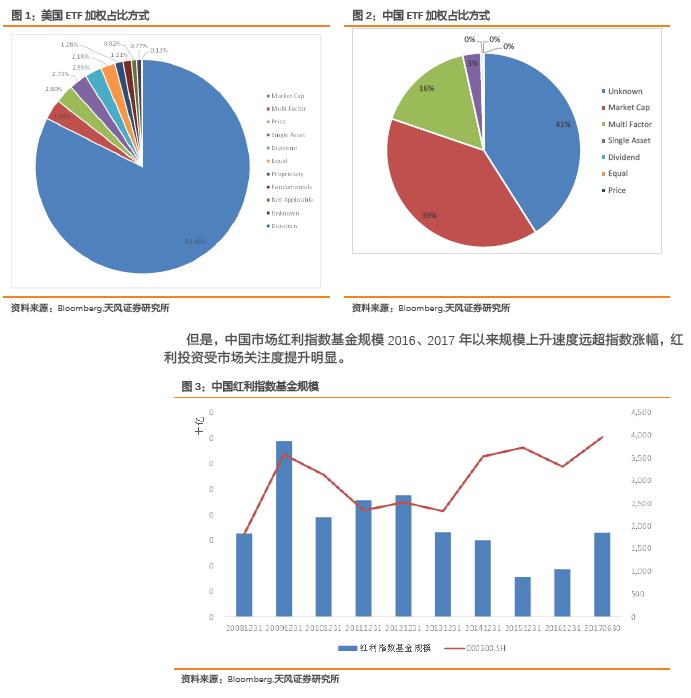

美国市场上ETF红利加权的比例排第三名,约为3%,而中国市场明确采用红利加权的比例非常低,相比于成熟市场红利ETF的发展空间还很大。

图 4 中可以看到,安硕精选红利 ETF 表现极为出色,长期来看能够稳定跑赢标的指数, 而且高分红的特性,能够在给投资者带来稳定分红回报的同时保证跟随市场指数的作用。

因此,我们尝试分析红利投资收益来源并研究红利投资的有效性,并对中国市场的红利指数进行了分析。

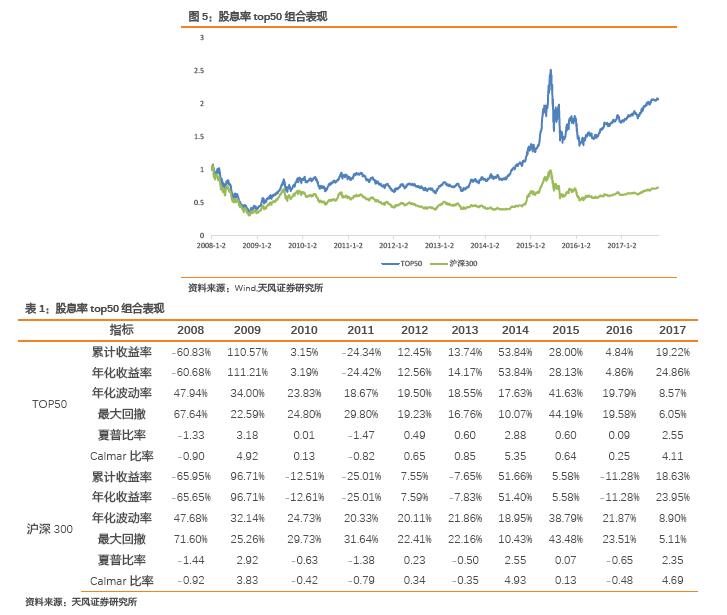

三、高股息率公司收益特征

每年筛选最近两年股息率最高的 50 只个股组合,年度换仓,以观察高股息股票收益状态。长期而言,能够显著跑赢沪深 300,近两年来表现尤为突出。

从分年度收益可以看到:

1、TOP50 组合每年都可以跑赢沪深 300;

2、除 2015、2017 两年外,TOP50 组合回撤均小于沪深 300。

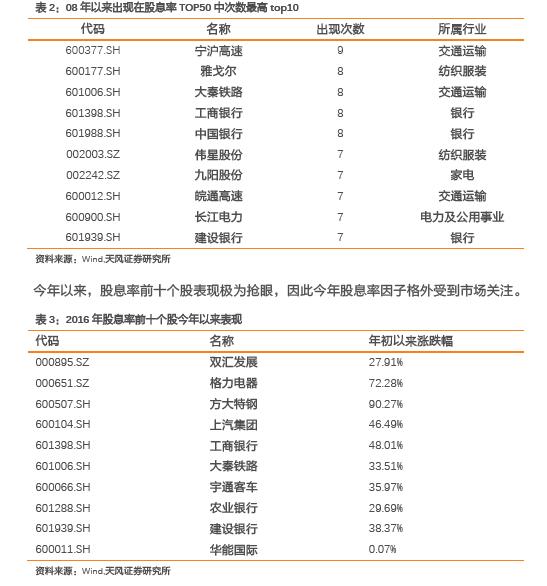

表 2 列示了从 2008 年以来全市场出现在每年股息率 top50 的次数最多的 10 个个股, 可以看到股息率个股行业主要集中在银行与交通运输。

四、高股息率公司基本面特征

高股息率反映了公司良好财务状况,利润和现金流情况较好,对公司未来的经营预期也较为乐观。能够为我们筛选出优秀的成熟企业,是价值投资的代表性因子。

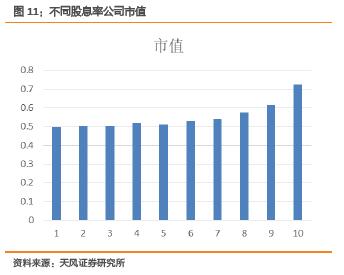

本质的原因:股息率是一个优秀的复合价值因子,分红公司明显呈现三大特征:低 PE、高 ROE、大市值。

这样的特征同样体现在分红公司股息率变化中,股息率越高的公司意味着: 越低的 PE、越高的 ROE、越大的市值。

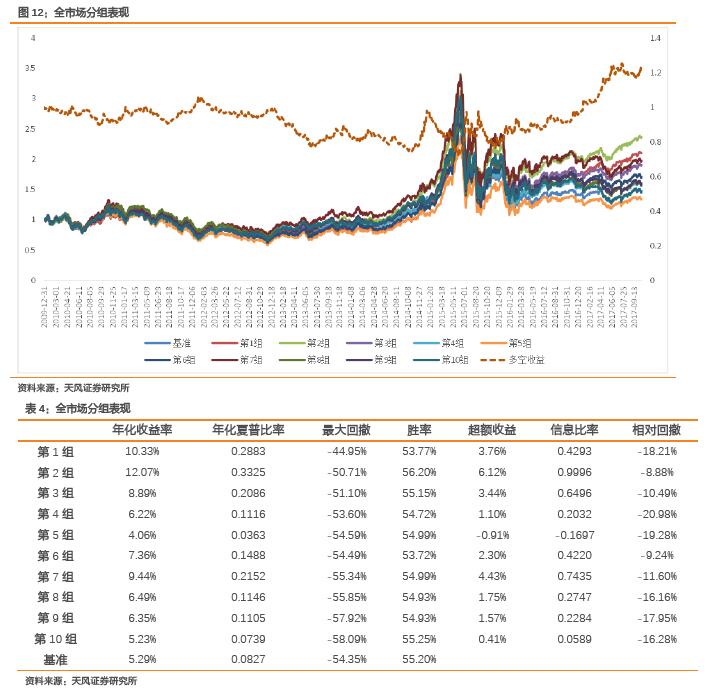

五、股息率因子有效性分析

股息率指标作为分组依据对全市场股票分为十组,并以中证 500 为基准做行业中性化处理,观察各分组的收益情况,并计算多空组合表现。

股息率分组的效果可以看:

1、 股息率全市场的分组年化收益与股息率的高低仍存在较大相关性,股息率高的组别年化收益普遍高于股息率低的组别;

2、 从 10 个分组看年化收益单调性并不是很强,但前两组收益较高,代表着高股息率的组合表现出色;

3、 从第一组减第十组的多空收益来看,2010-2015 年股息率指标表现较为一般,但是自从 2016 年以来股息率指标的多空收益明显上升,且较为稳定,说明近两年来股息率的选股作用明显。

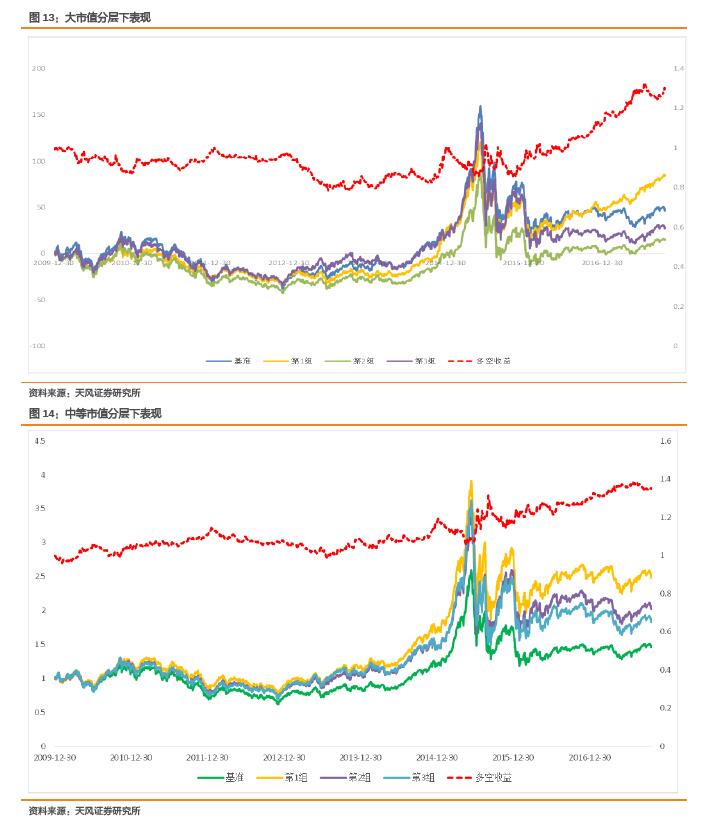

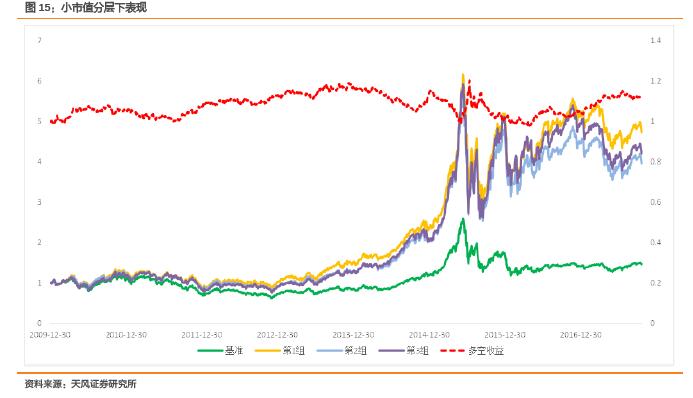

六、红利因子在不同市值分层下的表现

我们尝试在不同市值分层下测试红利因子的有效性,对比在不同市值水平下红利因子的收益水平。

根据股息率因子在不同市值分层下多空收益的截然不同的表现我们可以得到如下的结论:

1、 在大市值分层中,股息率因子的弹性更好,自 2015 年中旬以来,在大市值股票中股息率因子的选股的多空收益表现极佳,呈现出了明显的区分度,因子选股效果极佳;

2、 在中等市值分层中,股利率因子表现相对稳定,弹性较小,但同时体现了较为稳定的相对收益,呈现一定的区分效果;

3、 在小市值分层中,股利率因子表现则并不理想,在长期内均不能体现出较为明显的区分收益的效果。

4、 股息率因子的多空收益的不稳定体现该因子的有效性依赖于市场环境的变化。

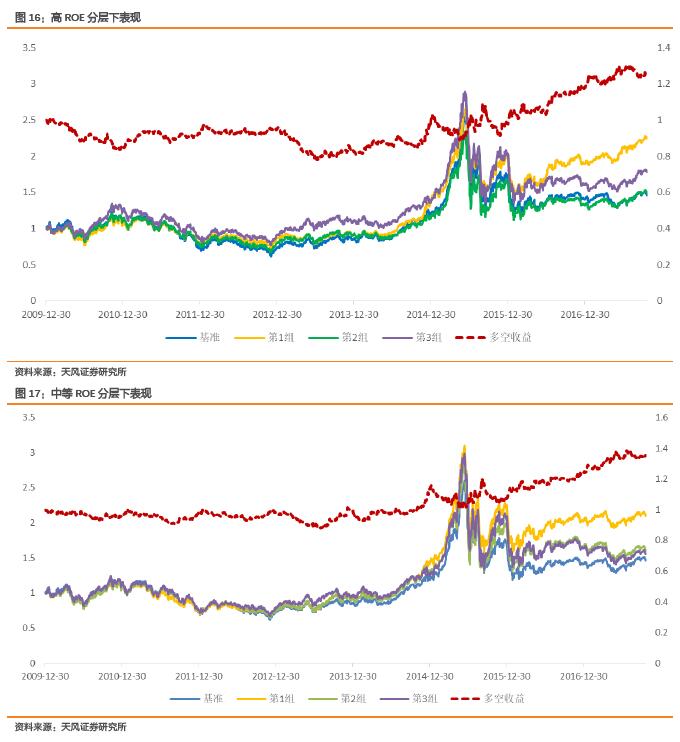

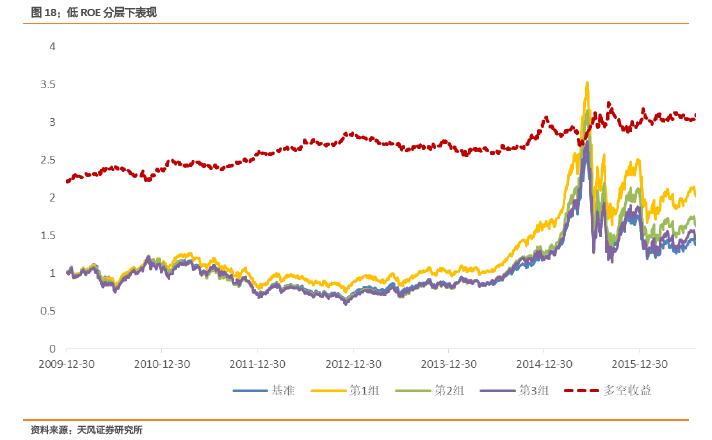

七、红利因子在不同 ROE 分层下的表现

我们尝试在不同 ROE 分层下测试红利因子的有效性,对比在不同 ROE 水平下红利因子的收益水平。

根据股息率因子在不同 ROE 分层下多空收益的截然不同的表现我们可以得到如下的结论:

1、 总体而言,不同的 ROE 分层对多空收益影响不大。

2、 从近两年来看,高 ROE 分组的多空收益表现优于中低分组的表现。

**

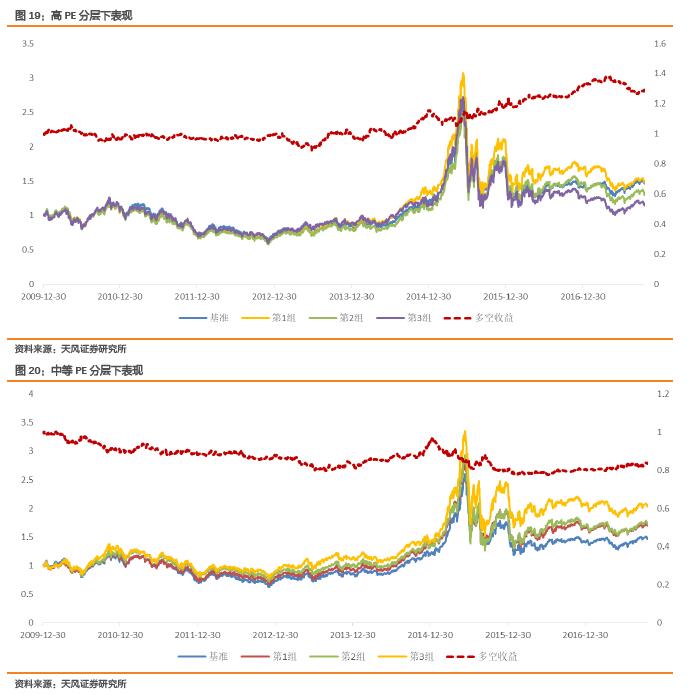

八、红利因子在不同PE分层下的表现**

我们尝试在不同估值分层下测试红利因子的有效性,对比在不同 PE 水平下红利因子的收益水平。

根据股息率因子在不同 PE 分层下多空收益的截然不同的表现我们可以得到如下的结论:

1、 总体而言,估值的分层对多空收益的影响不大;

2、 多空收益在不同 PE 分层下表现不具有单调性,PE 首尾相较于中等 PE 水平多空收益表现更好。

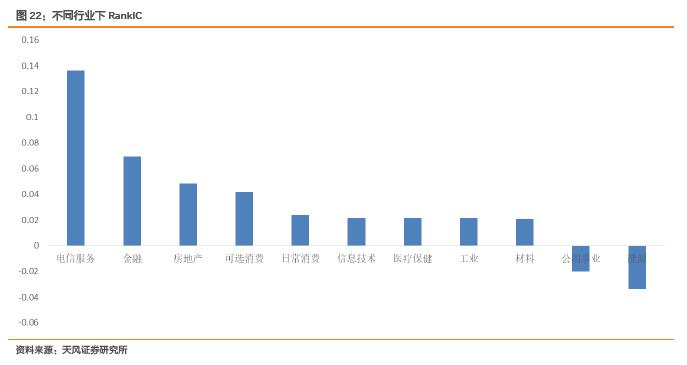

九、红利因子在不同行业下有效性

我们计算在各个行业下股息率与股票下期收益之间的相关性——RankIC

根据对风格和行业分层下多空收益有效性的检验,我们知道:

1、 单纯股息率因子表现近两年较为出色,历史表现一般;

2、 在不同市值分层下,股息率因子表现分化较大,在大市值和中等市值个股中表现明显优于小市值个股,建议使用股息率因子前先对市值进行筛选;

3、 从近两年来看,高 ROE 分组的多空收益表现优于中低分组的表现,高 ROE 的筛选方式能够提高股息率因子使用的有效性;

4、 总体而言,估值的分层对多空收益的影响不大;

5、 股息率因子有效性在行业间的差异性明显,尤以电信服务、金融、房地产、可选消费有效性最强。

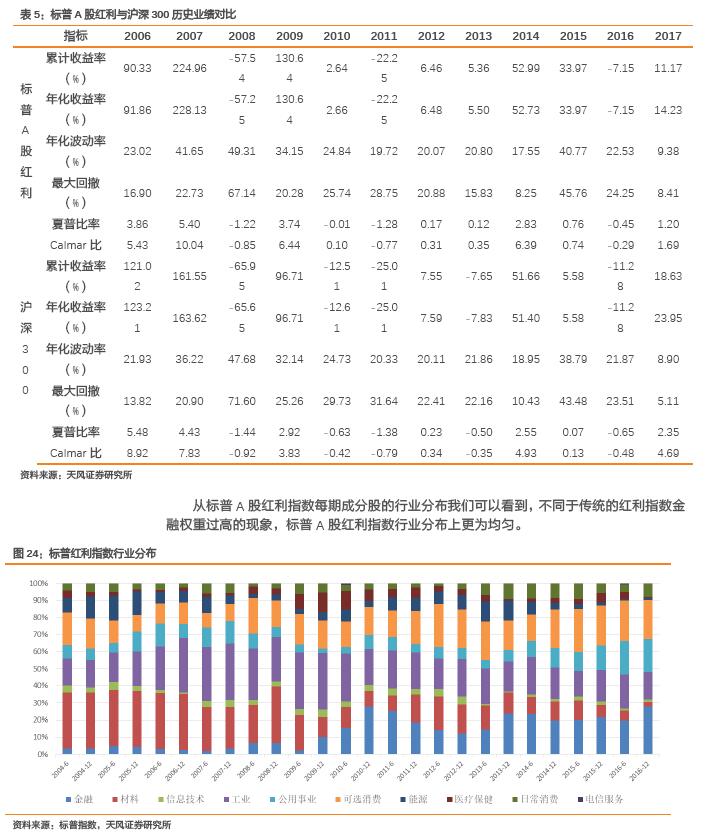

十、红利指数投资——以标普红利指数为例

落地的红利指数化投资:作为最为快捷、有效的红利投资手段,在近两年红利因子表现出色的背景下,红利指数基金颇受市场追捧,下面就以其中典型的代表标普 A 股红利指数为例,分析该指数的业绩表现与风格行业暴露。

从 06 年初至 2017-10-20,标普 A 股红利指数显著跑赢沪深 300 与中证 500。

从标普红利和沪深 300 的对比中可以看到:

1、 大部分年份中标普 A 股红利表现均好于沪深 300,仅 2006、2012、2017 年三年相对跑输;

2、 从回撤来看,大部分年份标普 A 股红利回撤更小,也体现了红利指数价值投资的稳定性。

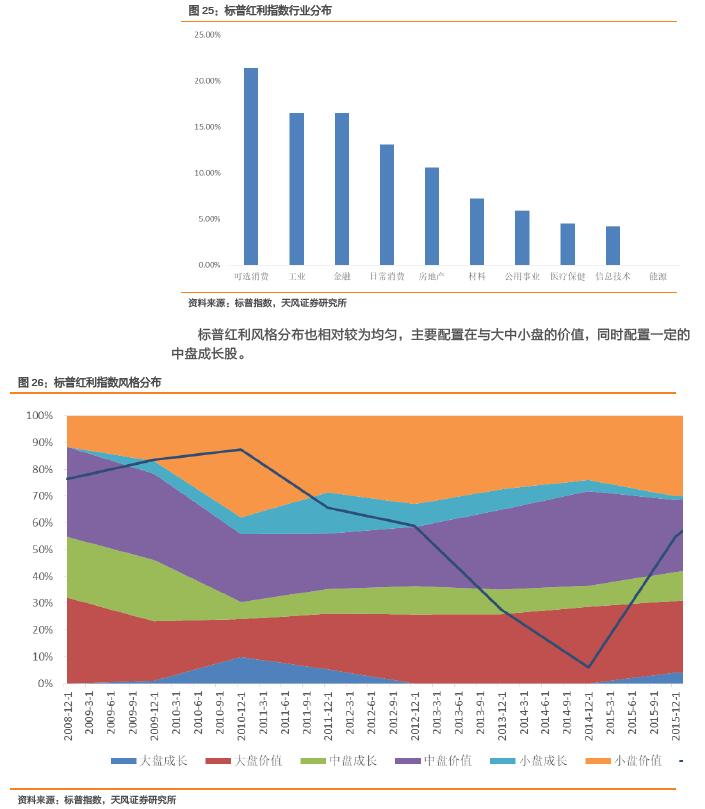

当前成分股的行业分布形态,主要配置的几个行业,均 RankIC 较高行业,而 RankIC 较低的信息技术、公用事业权重相对偏低。

从标普红利与沪深 300 的指数 PE 与 PB 情况看,标普红利估值明显低于沪深 300。

十一、总结

今年以来,红利投资颇受市场关注,红利 ETF 规模上升迅速,但相比于成熟市场,中国市场采用红利加权的基金比例仍很低低,红利 ETF 的发展空间还很大。

股息率是一个优秀的复合价值因子,高分红公司明显呈现三大特征:低 PE、高 ROE、大市值。能够为我们筛选出优秀的成熟企业,是价值投资的代表性因子。长期来看,无论国内国外红利投资都能够给我们带来稳定的投资回报。

通过对股息率因子有效性的研究我们发现:

1、 自从 2016 年以来股息率指标的多空收益明显上升,且较为稳定,说明近两年来股息率的选股作用明显;

2、 在大市值分层中,股息率因子的弹性更好,自 2015 年中旬以来,在大市值股票中股息率因子的选股的多空收益表现极佳,呈现出了明显的区分度,因子选股效果极佳;

3、 从近两年来看,高 ROE 分组的多空收益表现优于中低分组的表现。高 ROE 分组中股息率的选股作用较强;

4、 多空收益在不同 PE 分层下表现不具有单调性,PE 首尾相较于中等 PE 水平多空收益表现更好。

因此,在应用股息率因子指导投资时,首先对市值、ROE、PE 等指标筛选后再利用股息率来选股的方式能够充分利用股息率因子的有效性。

而在行业层面,股息率因子有效性在行业间的差异性明显,尤以电信服务、金融、房 地产、可选消费有效性最强。

**文章部分资料来源:天风证券研究所

原 文:红利投资有效性研究**

相关文章