债券ETF——历史与发展分析

一、什么是债券ETF?

债券ETF是指以债券指数为跟踪标的的ETF。按照债券ETF的运作方式,可以分为单市场实物债券ETF和现金债券ETF。单市场实物债券ETF,是指所跟踪债券指数的成分证券为深交所上市债券、投资者使用债券组合申购赎回的ETF。现金债券ETF,是指跟踪债券指数、投资者使用全额现金申购赎回的ETF。

二、美国债券 ETF 发展历程总结

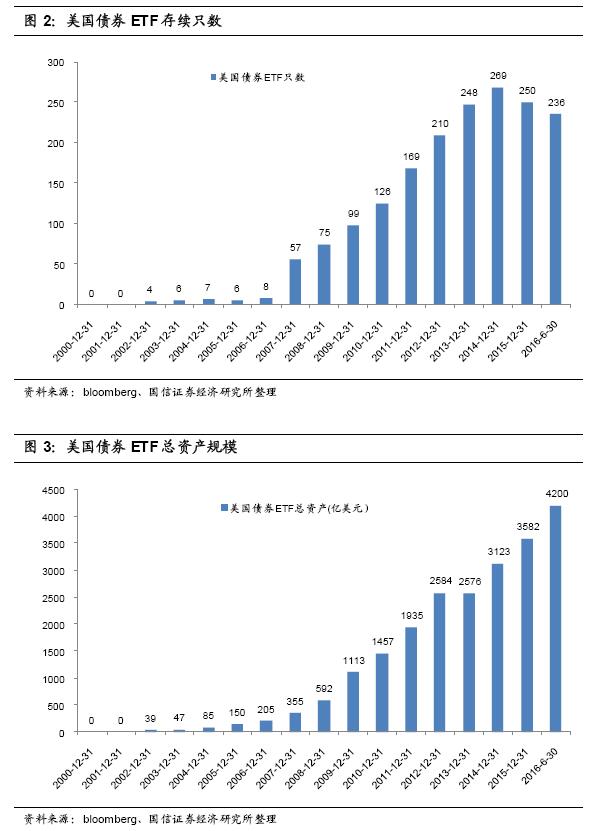

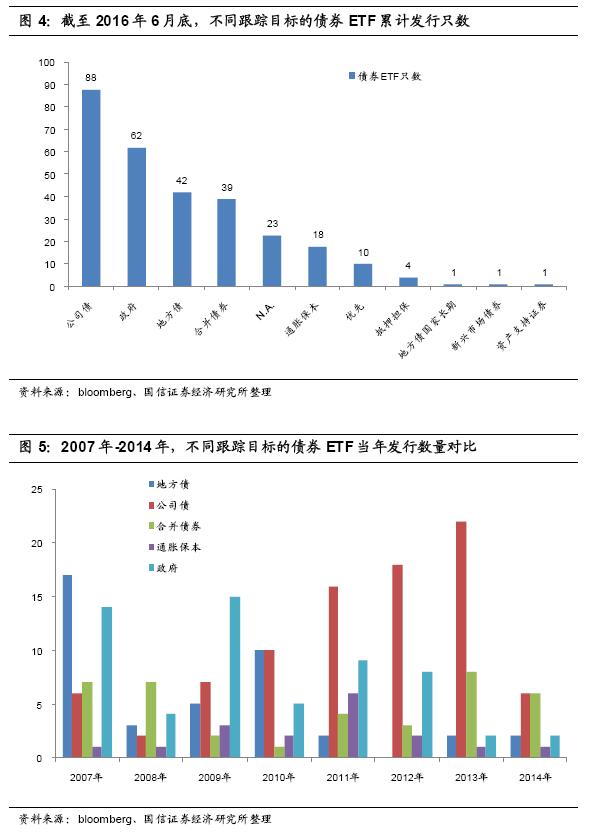

美国债券 ETF 真正发展始于 2007 年

2002 年美国首次发行债券 ETF,当年一共发行 4 只债券 ETF,其中 3 只为国债 ETF,1 只为投资级公司债 ETF,基金管理人均是 BlackRock Fund。

随后的 2003-2006 年,新发行的债券 ETF 只数分别仅有 2、1、0、2 只,美国债券 ETF 发展陷入泥潭,发行进展较为缓慢。(只统计有总资产数据披露的债券 ETF,下同)

而债券 ETF 的真正发展始于 2007 年。美国证券交易监管委员会( SEC)针对指数型新发 ETF 产品颁布豁免法案极大地促进了美国 ETF 市场发展,尤其是债券 ETF 产品的发展。仅在 2007 年,美国新发行债券 ETF 就达到了 49 只, 超过前 5 年总和的 5 倍。因此可以说,2007 年是美国债券 ETF 发展之年。

也正是从 2007 年开始,为了满足投资者的不同需求,以特定敞口的债券 ETF 开始在美国发行。高收益债券 ETF、市政债券 ETF、主动管理债券 ETF 以及目标久期债券 ETF 成为市场追捧的主要品种。

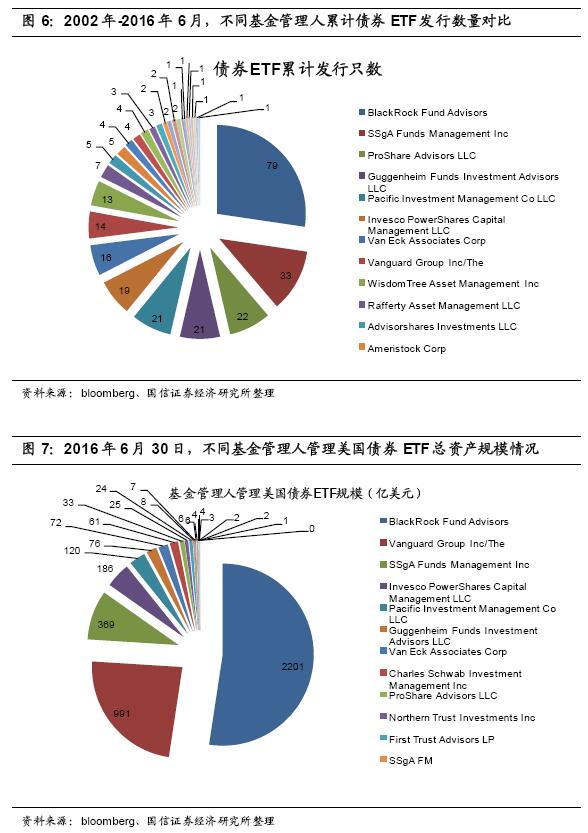

美国债券 ETF 跟踪目标总结

截至 2016 年 6 月 30 日,美国累计发行债券 ETF 达到 289 只,其中跟踪目标为公司债的有 88 只,国债(即政府债)有 62 只,地方债有 42 只,合并债券有 39 只,通胀保本 18 只,优先级 10 只,抵押担保 4 只,地方债国家长期债 1只,新兴市场债券 1 只,资产支持证券 1 只,还有 23 只未披露跟踪目标。

从不同跟踪目标债券 ETF 的发行节奏来看,美国公司债 ETF 发行高峰在 2013 年,国债 ETF 发行高峰在 2009 年,地方债 ETF 发行高峰在 2007 年,合并债券 ETF 发行高峰在 2013 年,通胀保本 ETF 发行高峰在 2011 年。

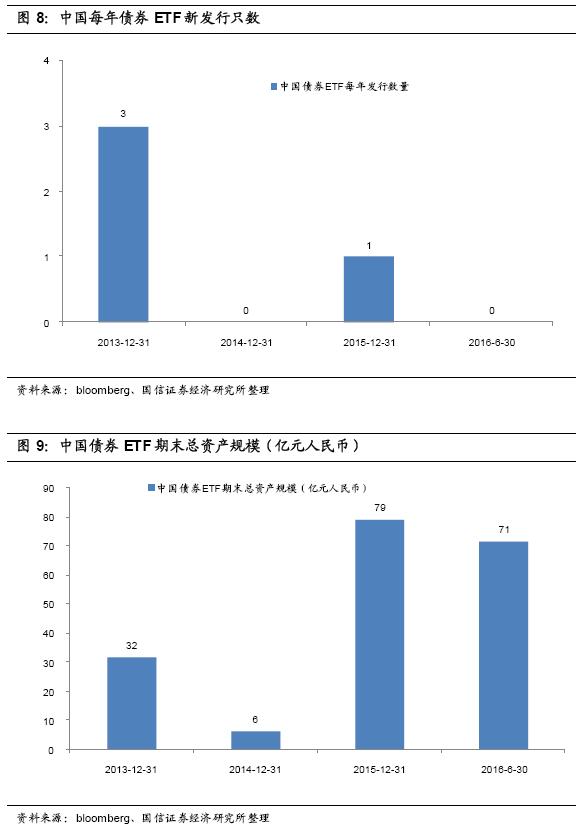

美国债券 ETF 基金管理公司管理数量及金额分布总结

从美国债券 ETF 在不同基金管理人之间的分布来看,美国债券 ETF 的管理人较为集中,管理只数前五的基金管理人管理了超过 60%的数量,总资产规模前三的基金管理人管理了超过 80%的金额。

BlackRock Fund 是最集中的管理人,其管理的债券 ETF 只数有 79 只,占累计ETF 发行数量的比例达到 27.3%。此外, SSgA Funds Management Inc 管理的债券 ETF 有 33 只,占比为 11.4%;ProShare Advisors LLC、Guggenheim Funds Investment Advisors LLC、Pacific Investment Management Co LLC 这三家管理的债券 ETF 分别是 22、21、21 只,占比分别为 7.6%、7.3%、7.3%。上述五家基金管理人合计管理了 176 只债券 ETF,占总数的比例达到 60. 9% 。

从不同基金管理人管理的美国债券 ETF 规模来看,排名第一的 BlackRock Fund管理的美国债券 ETF 总资产规模 2201 亿美元,占比约 52.4%;其次为Vanguard Group,管理美国债券 ETF 总资产规模 991 亿美元,占比约 23.6%;第三为SSgA Funds Management Inc,管理美国债券 ETF 总资产规模 369 亿美元, 占比约 8.8%。三家基金管理人管理美国债券 ETF 规模合计 3560 亿美元,占比超过 80%。

美国债券 ETF 受投资者青睐的原因归纳

债券 ETF 之所以深受市场投资者和资产管理的青睐主要在于1:

1、管理费用低廉,以低费率吸引需求。债券 ETF 及债券指数基金的管理费率远低于主动管理的债券基金。根据率远低于主动管理的债券基金。根据BlackRock 统计,2011 年美国主动管理债券基金的加权平均费率为 0.66%,而指数型债券基金的加权平均管理费率只有 0.13%。2012 年美国全部固定收益ETF 产品的加权平均费率也只有 0.261%,远低于主动管理的债券基金。在债券基金预期收益相对稳定的情况下,管理费率的高低成为投资者决定是否选择购买和持有的重要因素之一。

2、交易成本较低,以低成本保护收益。债券 ETF 在二级市场购买费率比普通指数型产品更为便宜,许多经纪商平台对 ETF 提供免费经纪服务。通常开放式债券基金申购费率一般为 0.8%,赎回费率一般为 0.1%。而债券 ETF 买卖可免收印花税,交易成本约为开放式债券基金的四分之一。

3、收益长期稳定,以可预测吸引关注。虽然债券 ETF 缺少积极主动的券种配臵和个券选择,只能获取平均回报,但债券 ETF 减少了由基金经理管理不善带来的收益低于预期的不确定风险。历史数据显示,绝大部分主动基金经理难以 长期战胜市场。所以,债券 ETF 可以提供相对长期、稳定且便于预测的收益, 在波动加剧的市场环境下,这一特征足以吸引投资者的持续关注。

4、交易方便快捷,以灵活性促进应用。相比普通开放式债券基金,债券 ETF 在交易时间可以实时买卖,交投简便。而且在提供波段操作机会的同时,还提供杠杆和卖空的功能,投资者可以据此设计复杂化的策略。

5、创新种类不断,以多样化拓展市场。债券 ETF 种类繁多,所使用的标的指数比传统指数基金覆盖面更大,面相更广阔的市场。对于希望持有不同地域、多种债券类别头寸的投资者而言,债券 ETF 可以提供更全面的投资选择。在为场内中小投资者提供参与债券产品机会的同时,也满足了机构投资者负债管理和大类资产配臵的需求。

美国债券 ETF 投资者分布情况

在美国市场,退休基金是债券被动化投资最主要的投资者。2011 年,美国排名前 200 的退休基金总共投资债券指数化产品金额达 1220 亿美元,占债券指数基金资产规模的一半以上。个人投资者在债券指数基金的投资中也占到了很大的比重,整个市场中规模最大的全债券市场指数基金有超过 41%的份额由个人投资者持有,先锋基金其他几支债券指数基金中,个人投资者所占份额也都在30%-50%之间。(数据来源:中国证券报 2012 年)

三、中国债券 ETF 发展历程总结

中国债券 ETF 发展始于 2013 年

2013 年中国首次发行债券 ETF,当年一共发行了 3 只债券 ETF,其中 2 只为国债 ETF,1 只为公司债 ETF。两只国债 ETF 的基金管理人分别是国泰基金和嘉实基金,截至 2013 年年底,总资产规模分别约为 8.9 亿、5.6 亿元人民币;公司债 ETF 的基金管理人是博时基金,截至 2013 年年底总资产规模约为 17亿元人民币。

随后中国债券 ETF 发行非常少,仅在 2015 年海富通基金发行了一只上证可质押城投债 ETF,属于合并债券 ETF,规模约 62.6 亿元人民币。2014 年受股市牛市影响,债券 ETF 大规模被赎回,中国债券 ETF 总资产规模大幅萎缩。截至 2016 年 6 月底,中国债券 ETF 资产总规模仅 71 亿元,其中国债 ETF 总资产规模约 8.5 亿元人民币,公司债 ETF 约 0. 9 亿元,合并债券 ETF 约 62 亿元。

中国债券 ETF 总资产规模占债券市场规模比例非常小

截至 2016 年 6 月底,中国债券 ETF 资产总规模仅 71 亿元,其中国债 ETF 总资产规模约 8.5 亿元人民币,公司债 ETF 约 0. 9 亿元,合并债券 ETF 约 62 亿元。

而截至 2016 年 6 月底,中国国债总规模 11.2 万亿元人民币,地方政府债约 8.3 万亿元人民币,中国公司债总规模约 15.4 万亿元人民币,中国债券 ETF 总资产规模占债券总规模比例非常非常小。

四、中国债券 ETF 未来发展方向及前景

近年来中国信用债市场规模迅速扩张,为债券 ETF 提供难得的发展契机

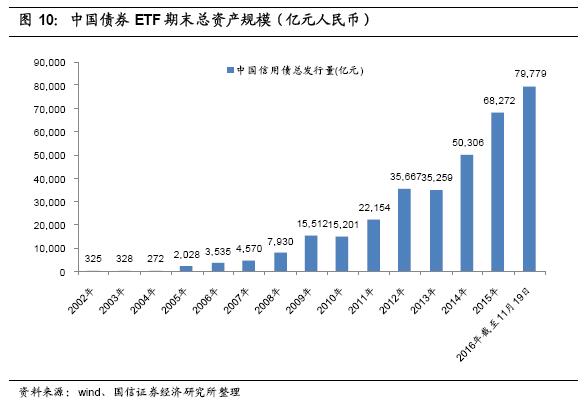

2014 年以来,中国信用债(指企业债+公司债+中期票据+短融超短融+定向工具)市场规模迅速扩张,这为中国债券 ETF 的发展提供了难得的契机。2014 年、2015 年,中国信用债市场发行规模分别为 5.0 万亿、6.8 万亿,而 2016年截至 11 月 19 日,中国信用债发行规模已经接近 8 万亿元人民币。

截至 2016 年 11 月 19 日,中国信用债存量规模约 16.6 万亿元人民币。

中国债券 ETF 发展前景

中国债券 ETF 的发展前景有2:

1、满足多样化需求的投资工作。

债券 ETF 跟踪的是债券指数,其一揽子债券组合的形式在实现稳定回报和下行保护目标的同时,能更大限度地分散化组合风险。与此同时,债券 ETF 在选样方式和加权方式上有多种选择,如等权重、基本面、分层加权等方式,能够为投资者提供更加多样化的风险调整收益,满足投资者不同的需求。

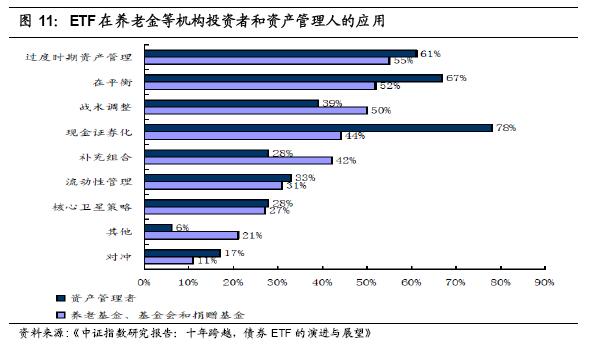

2、养老金等机构投资者目标实现的重要工具。

养老金等机构是固定收益市场的主要投资者。根据 OECD 统计,美国、英国、德国等主要发达国家私人养老金计划中固定收益配臵都在 30%以上。

对于养老金、保险资金和企业年金等机构投资者而言, ETF 不仅仅作为获取特定资产类别的 Beta 风险敞口的工具,同时还能够实现战术调整、过度时期资产管理、现金证券化、再平衡、流动性管理、补充组合以及固定收益久期和信用调整等多种目标。根据统计,60%以上的养老基金、基金会和捐赠基金使用 ETF 实现现金证券化、再平衡和过度时期资产管理等目标, 50%以上的资产管理者使用 ETF 实现战术调整、再平衡和过度时期资产管理等目标。

债券 ETF 的出现,不仅为养老金、保险资金和企业年金等机构投资者各种目标实现提供了更加丰富的工具,同时其流动性好、成本低廉、交易便捷等优势对机构投资者更具有吸引力。

3、进行套利交易的重要工具。

随着金融市场的发展,各种金融创新工具不断涌现,这为债券 ETF 等在内的指数化产品提供了重要的应用空间。国债期货已经上市,以国债 ETF 为代表的债券 ETF 显然是国债期货理想的现货工具。在中国现有市场环境下,债券 ETF 推出不仅有利于投资者在银行间和交易所两个市场买卖债券,更重要的是可以为投资者提供在 银行间、交易所、债券 ETF 间存在的定价差异进行套利活动的机会,提升债券市场的流动性。

中国债券 ETF 发展方向

基于国际市场发展经验以及国内市场实际情况,中国债券 ETF 的发展方向可能有:

1、综合类债券 ETF。

伴随指数化运作经验的累计以及抽样复制等技术日趋成熟,综合类债券 ETF 将会有进一步发展的空间。此外,随着国债期货交易日趋活跃,与国债期货相关概念的 债券指数投资主体或成为市场的一个重要方向。

2、细分信用类债券 ETF。

细分信用类债券 ETF 主要着眼于特定的风险敞口和更加细分的投资主题。随着各种信用类型债券数量的持续增加,规模不断扩大、期限的日益完整,以细分类型、级别、期限、细分行业以及细分主题的信用类债券 ETF 将成为市场关注的重点。

3、策略类债券 ETF。

随着投资者需求的个性化特征愈发突出,投资者专业化程度不断提高,以追求特定投资目标,特定风险收益的策略类债券 ETF,如更具流动性选样标准,多样化的加权方式,复杂的量化策略等,也将成为市场投资者追逐的热点。

**文章部分资料来源:国信证券研究部

作 者: 董德志、李智能**

相关文章