主动型基金与被动型基金业谁更优

核心要点:

本文主要研究指数基金与主动基金的历史业绩 和未来发展,来分析主动投资与被动投资的差异 和未来的发展。

被动指数基金与主动基金的历史业绩无明显优 劣差异

过去主动基金业绩很小的一点占优,很大程度上 是因为与指数基金的市值因子的差异

未来主动战胜被动基金会越来难。

一、指数基金逐渐发展壮大

本文探讨的主动基金包括:普通股票型基金中非被动指数基金,括指数增强基金。被动基金指:纯被动指数基金,包括ETF。不含指数增强。

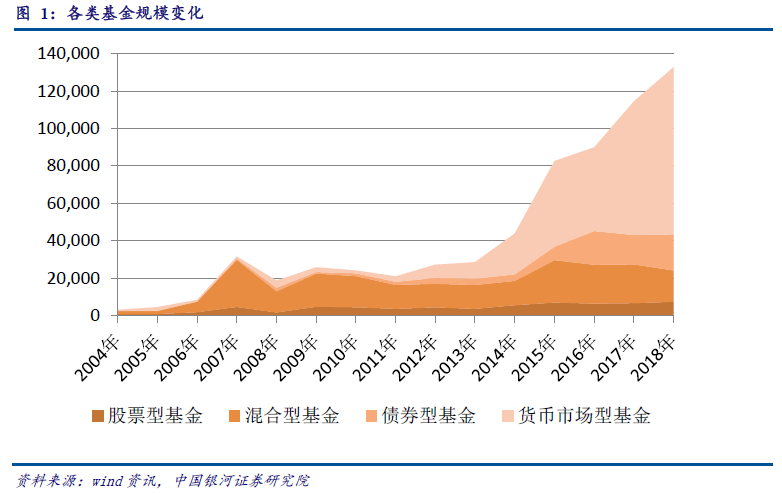

公募基金规模逐渐壮大,其中货币基金的规模最大切增长最快。

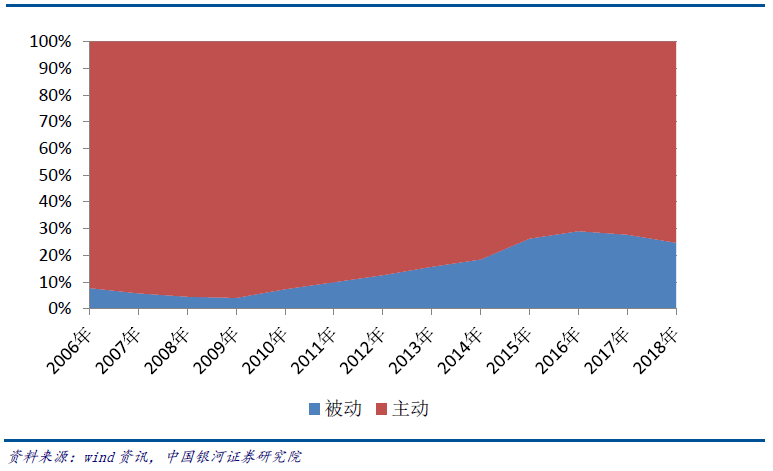

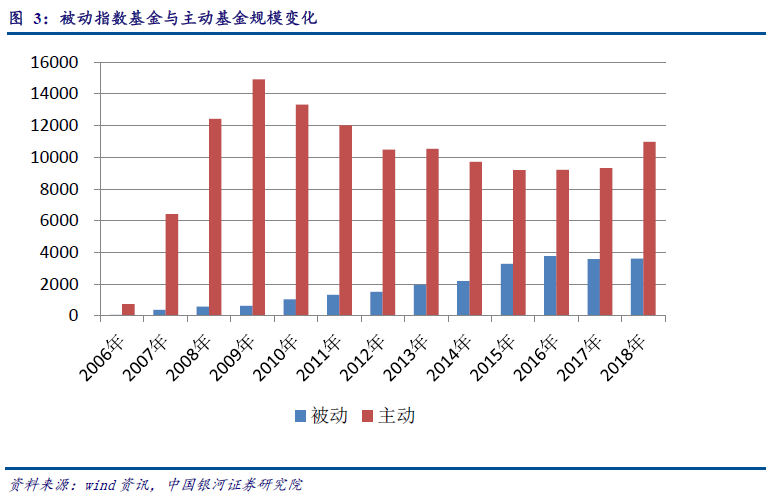

在股票类基金中(含股票型和偏股型),近几年被动指数的基金规模发展起来,目前被动的规模占比24.7%,最高点为2016年占比29%。

2016年占比高的原因是,当时分级基金非常火爆,分级基金绝大多数为指数基金,所以当时指数基金的规模非常高,之后部分分级基金下折和分级新规的限制,分级基金的规模下降。

分级基金的规模下降,ETF的规模上升,这样汇总之后,被动指数的规模比2016年有所下降。

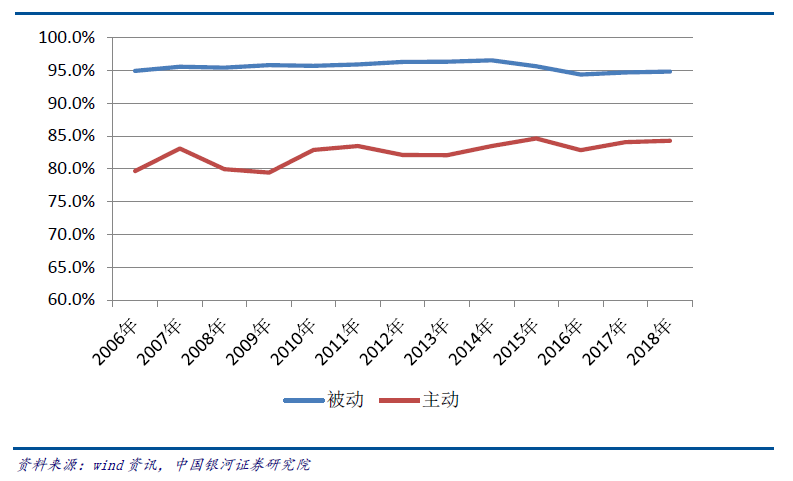

被动指数基金一般仓位都在95%左右,并且比较稳定。我们统计的主动股票基金的仓位历史平均最高在85%,都处于79%~85%的区域。

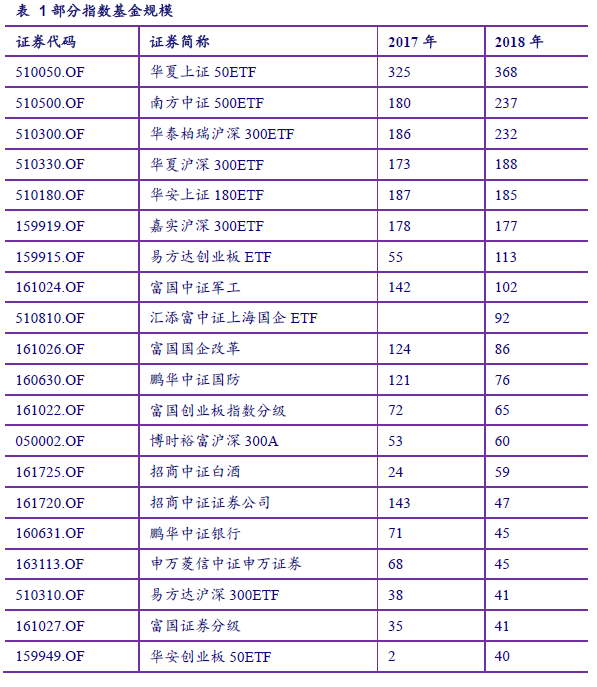

目前指数基金中规模最大的是华夏上证50ETF,其次是南方中证500ETF,接着是3只沪深 300ETF。

二、指数基金与主动基金业绩分析

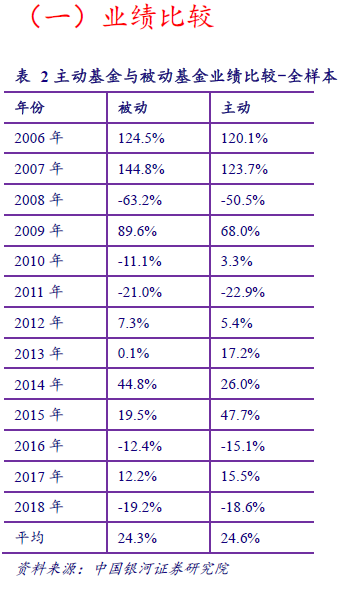

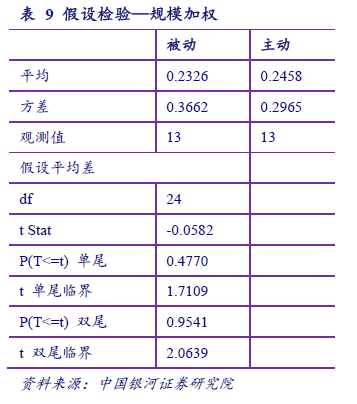

我们统计了 2006年以来,被动基金与主动基金的业绩表现,然后计算平均业绩。规模加 权按照该年度基金的平均规模加权。

例如2017年的平均规模,用的是2016年底到2017年底5个季度数据的平均。

从全样本的收益率平均数来看,指数基金年平均收益24.3%,主动基金年平均收益24.6%。 总体差别不大。

从全样本的收益率平均数来看,指数基金年平均收益24.3%,主动基金年平均收益24.7%。

剔除部分规模较小的基金后,按照资产加权,指数基金年平均收益24.3%,主动基金年平均收益24.6%。相差0.3%。

其中2008年,指数基金的加权平均收益23.3%,主动基金的加权平均收益24.6%。

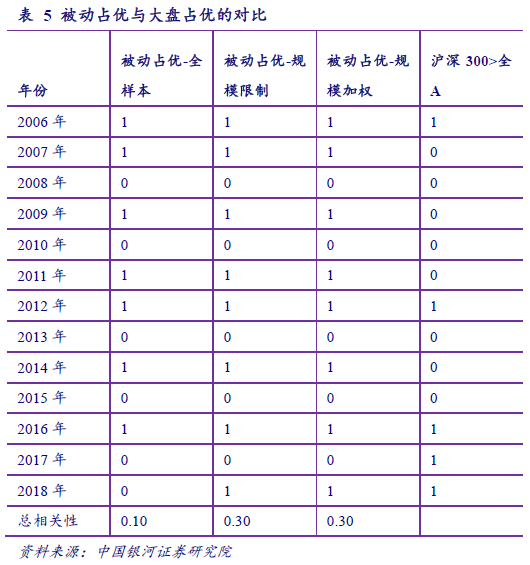

下表中,显示被动基金占优与沪深300占优的相关性关系。我们发现,这两者之间有相关 性。主要原因是,目前市场上被动指数基金中,上证50、沪深300ETF、上证180的占比高, 总体来看,被动指数基金整体上更偏向大盘。

(二)统计检验.

我们用统计检验的方法来评价指数基金与主动基金是否有差异,如果有差异再进一步分析。 假设检验

HO成立时,表示被动基金和主动基金的收益率无明显差异。

通过假设检验,2018年,被动基金平均收益率-19.17%,主动基金收益率均值-18.61%,P值0.2478,接受H0假设。在0.05的置信水平(a=0.05)上,被动基金与主动基金的收益率无明显差异。

通过假设检验,对全样本而言,被动基金平均收益率24.3%,主动基金收益率均值24.6%,P值0.9892,接受H0假设。在0.05的置信水平上,被动基金与主动基金的收益率无明显差异 。

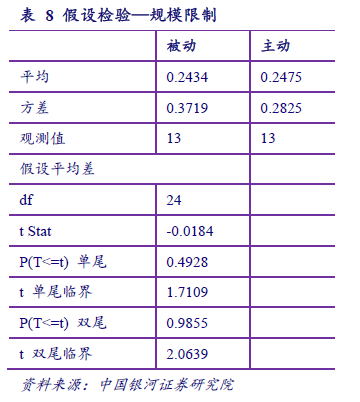

通过假设检验,对样本进行筛选,剔除规模1亿以下的基金,被动基金平均收益率24.34%, 主动基金收益率均值24.75%,P值0.9855,接受H0假设。在0.05的置信水平上,被动基金 与主动基金的收益率在2006~2018年无明显差异。

**

三、被动投资与主动投资策略的比较 **

(一) 被动指数基金投资策略被动指数基金投资策略主要有:完全复制、抽样复制、指数期货替代等方法。

完全复制:就是严格按照指数权重来配置基金资产。有时候指数基金由于申购赎回、股票停牌、股票流动性不足、合规要求受到种种限制,而不能达到完全100%的复制,这种差异可 能会出现跟踪误差。

抽样复制:抽样复制就是不完全复制指数的成份股,采取抽样的方法,跟踪指数。抽样的方法有根据市值分层抽样、按行业抽样、动态优化抽样等。

指数期货替代:如果基金合同允许,可以投资股票指数期货,则可以用指数期货来代替。

(二) 主动基金投资策略

从大的投资理念上来看,主动投资基金的投资思路主要有自上而下和自下而上。

一边研究体系比较完整,多采用自上而下,从宏观和策略、再到行业、再到个股。需要具备比较完整的投研团队。

自下而上则是从个股或者很小的细分行业出发,看是否值得投资。小的投资团队一般才采 用这种投资思路。

择时策略:对大盘走势进行判断,进行仓位调整,来获取超额收益。目前来看,择时的难度比较大,长期可以择时成功的少之又少。

行业轮动策略:

从宏观策略出发、研究行业景气度、行业生命周期、行业的估值情况,目前来看,公募基金偏行业的基金越来越多,尤其近两年,行业分化加大,重配行业带来超额收益的可能性非常 大。

选股策略:

选股策略是主动投资的重中之重,可以说是主动投资的主要话题,也是alpha的重要来源。

量化策略:

量化策略是采用数量化的方法,来进行投资。主要包括:

多因子模型、大数据分析、机器学习、事件驱动类、新闻舆情分析等。

四、结论与展望

被动指数基金与主动基金业绩无明显差异 指数基金将会更加壮大 主动投资不可缺席。

(一) 结论

结论:被动指数基金与主动基金的历史业绩无明显优劣差异

过去主动基金业绩很小的一点占优,很大程度上是因为与指数基金的市值因子的差异。

未来主动战胜被动基金会越来难。

(二) 展望

主动投资不可缺席

不可否认,部分主动基金的确取得了不错的收益,并且稳定超越指数。主动投资通过分析 公司的基本面、对公司的盈利有比较好的把握,对股票价格有一定的价格发现的作用。

如果市面上全是指数投资,则所有的交易驱动都来自基金的申购赎回,这样价格全部由申 购赎回来决定,投资者对指数背后的股票的实际价值不一定有理解,或者有理解偏差,这样带来的问题会比较严重。

所以主动的分析是市场不可缺少的。

主动投资不一定经济

主动投资的投研团队需要的人力物力比被动投资要高很多。

如果一个主动投资团队,占用了大量的资源,而投资的结果与被动投资相当,或者说与指 数相当。

很多投研团队都有自己的宏观研究员、策略研究员、行业研究员,很多对大势的判断、行 业的判断,劳动有重复性,对个股的研究也有大量的重复劳动。

如果把这些团队的投资组合合在一起,作为一个大的组合,业绩可能和指数差异不大,那 么我们是时候评价一下这种做法是否经济,投入与回报是否匹配。

指数基金大有可为

被动投资成本低,业绩清晰明了。

随着投资者素质提高,对指数基金更加认可,对指数基金的需求会增加。

机构投资者投资增加,会带来ETF的发展。机构投资者对ETF的需求在增加。ETF具有便捷的交易方式,低廉的费率,深受机构投资者喜爱。

随着ETF规模的增加,ETF的流动性变好,对机构和个人的投资需求是很大的促进。而规模的增加,可以带来更低成本的可能性。所以未来有可能进一步降低成本。流动性和费率的 优势具有良性循环的作用。

未来生命周期基金发展、资管新规下,银行对公募基金的需求,都会促进指数基金的发展。

主动与被动的平衡

被动指数对个股的判断很少,几乎不做盈利预测,也很少判断个股股价的合理性。如果股 价全部由被动投资在主导,这会比较危险,股价偏离合理价值的可能性会变大。所以市场全部 采用被动投资,是不现实的。

如果主动与被动相互平衡,则可以兼顾效用与经济,降低整个市场的投资成本。

另外,在基金投资的上一层,即基金组合选择上,也有被动投资与主动投资。这上层的投 资,也会传导到下一层。

比如某个行业被低估,则投资人申购该行业指数基金或者行业主动基金,这些基金规模变 大,在市场上去买行业的股票,抹平估值洼地。

如果申购过多,行业指数基金超买,使得股价高估,主动基金持有这些行业的股票可以卖 出这些股票,降低股票价格,使得股价处于合理的水平。

这样主动与被动之间就产生了一个平衡的关系,兼顾效用与经济。

五、风险提示

报告结论基于历史价格信息和统计规律,但二级市场受各种即时性政策影响易出现统计规 律之外的走势,所以报告结论有可能无法正确预测市场发展,报告阅读者需审慎参考报告结论。

文章来源:银行证券

分析师:朱人木

更多资讯,欢迎关注公众号:ETF之家。

相关文章