股票指数基金跟踪标的指数分析

我们将指数基金的跟踪标的指数根据编制方法与指数性质分为宽基指数、行业及 主题指数、国际指数和策略指数四个大类。并将每大类指数进一步分成细分类别, 比较细分类别中各指数间的差异,并对跟踪每类指数的指数基金进行分析。通过 跟踪单只指数的指数基金合计规模及最大指数基金规模,分析该指数赛道上的竞 争格局,进而对后续新发指数基金的布局及存续指数基金的持续营销提出建议。

指数大类:

宽基指数:根据市值及流动性指标筛选出成分股编制的指数;

行业及主题指数:根据行业、主题属性及其他指标筛选出成分股编制的指数;

国际指数:成分股为国际市场及港澳台市场个股编制的指数;

策略指数:根据某种选股策略筛选成分股编制的指数。

我们认为,跟踪某一宽基指数的指数基金总规模发展主要基于指数的知名度与

差异化两方面因素。从知名度来看,各板块代表指数和市值风格代表指数知名

度较高。由于市值风格代表指数差异化更加明显,指数基金整体规模较大。

大盘指数中,建议基金公司关注中证100指数;

反映市场整体走势的大中盘指数中建议基金公司关注中证800指数。

□按照行业特点与投资逻辑,我们将申万一级行业分为5个产业板块及3个单

列行业,对各行业、产业板块的指数及指数基金进行了梳理。

由于存在投资者准入限制,本文中将港股指数归类为国际指数。目前国内国际

指数基金主要跟踪港股及美股指数。

建议基金公司关注本土企业大盘风格指数,恒生中国(香港上市)25指数。

建议基金公司关注标普500指数,标普500指数代表美国市场整体走势,长 期配置价值较高,未来可能成为机构资金国际资产配置的首选标的。

策略指数是根据某种选股策略筛选成分股编制的指数。宽基、行业、国际指数 基金的投资目标是获取整体市场或某一局部市场的平均收益:策略指数基金的 投资目标则是通过特定的选股策略,获得长期超额收益或阶段性超额收益。

常见的策略指数类别有风格(价值/成长)、红利、股息、基本面、等权重及新 兴的Smart Beta类指数。

本文仅分析策略指数的布局,指数增强基金及策略指数基金的投资价值分析请 见指数基金系列报告之三。

我们将指数基金的跟踪标的指数根据编制方法与指数性质分为宽基指数、行业及主题指 数、国际指数和策略指数四个大类。

• 宽基指数:根据市值及流动性指标筛选出成分股编制的指数;

• 行业及主题指数:根据行业、主题属性及其他指标筛选出成分股编制的指数;

• 国际指数:成分股为国际市场及港澳台市场个股编制的指数;

• 策略指数:根据某种选股策略筛选成分股编制的指数。

本文将每大类指数进一步分成细分类别,比较细分类别中各指数间的差异,并对跟踪每 类指数的指数基金进行分析。

我们将通过跟踪单只指数的指数基金合计规模及最大指数基金规模,分析该指数赛道上 的竞争格局,进而对后续新发指数基金的布局及存续指数基金的持续营销提出建议,

为避免重复计算ETF与ETF联接基金的规模,文中统计的指数基金合计规模均剔除了 ETF联接基金投资ETF的规模。

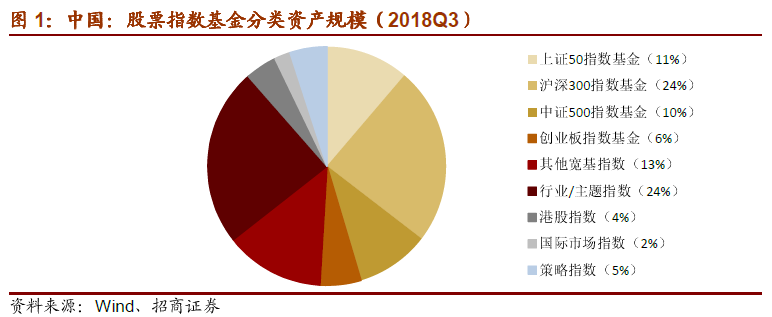

一、宽基指数

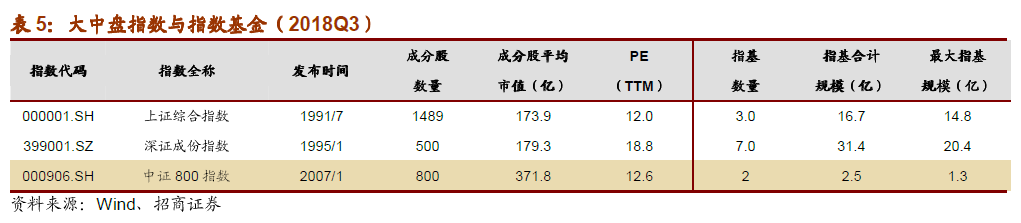

截至2018年三季度末,国内有221只宽基指数,总规模3,144.1亿元;最大的宽基指数为华夏上证50ETF,规模413.1亿元。

跟踪规模前三的宽基指数为沪深300指数、上证50指数和中证500指数;沪深300指数基金合计规模为1,207.9亿元,上证50指数基金合计规模为561.9亿元,中证500指数基金合计规模为498.1亿元。

竞争最激烈的赛道是沪深300指数与中证500指数,有56只指数基金跟踪沪深300指数,39只指数基金跟踪中证500指数。

我们认为,跟踪某一宽基指数的指数基金总规模发展主要基于指数的知名度与差异化两方面因素。从知名度来看,各板块代表指数(上证综指、深证成指、中小板综指及创业板综指)和市值风格代表指数(上证50指数、沪深300指数、中证500指数等)知名度较高。由于市值风格代表指数差异化更加明显,跟踪的指数基金整体规模较大。

目前,国内宽基指数的差异化主要体现在上市板块及市值特点两点上。我们先将指数归 类为中证、上证、深证系列指数,对指数及指数基金进行分析。再将指数按大盘、中盘、 小盘重新进行归类,将市值性质近似、上市板块不同的指数(如中证中盘指数、上证中 盘指数、深证中盘指数)进行比较。

国内指数基金对中证和上证系列指数基金覆盖较为全面,对深证系列指数基金覆盖较少, 由于国证(巨潮)系列指数与中证系列指数均为全市场指数、差异化较小,且国证系列 指数知名度稍逊,因此仅有3只基金追踪国证系列宽基指数,合计规模不足5,000万 (2018Q3)。

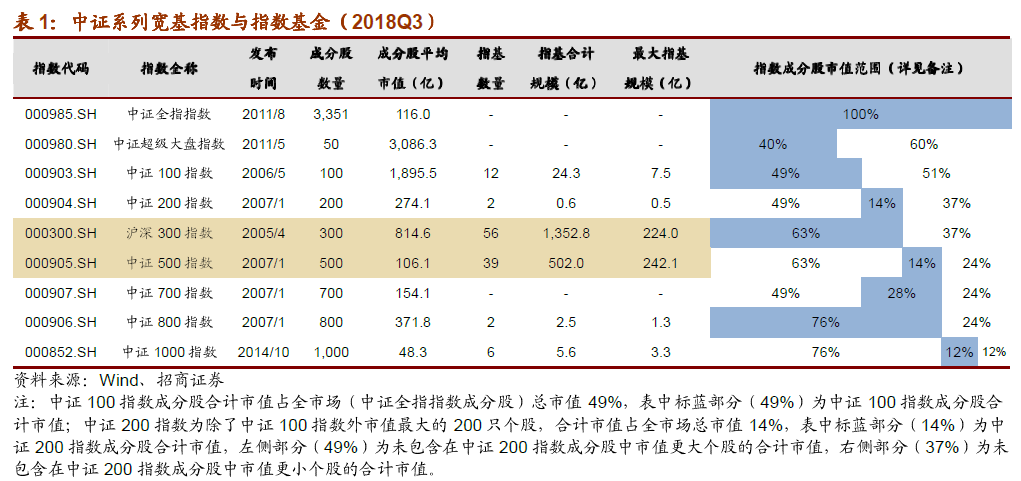

1. 中证指数

中证系列指数的样本空间既包含了上交所上市的A股个股,也包含了深交所上市的A 股个股。相比上证、深证系列指数,中证系列指数能更全面地反映A股市场整体。中 证系列指数中,由于沪深300指数与中证500指数发行较早并且市值风格鲜明,跟踪 沪深300指数与中证500指数的指数基金规模较大。

从上市板来看,中证系列指数成分股中均包含主板、中小板个股:除中证超级大盘指数 外,其他指数均包含创业板个股。

分析各指数板块、行业权重分布前,我们首先将28个申万一级行业按照行业特点和投 资逻辑分为五个产业板块和三个行业:

• 金融:房地产、银行、非银金融;

• 中游制造:公用事业、交通运输、电气设备、机械设备、建筑装饰、汽车;

• 周期:采掘、建筑材料、化工、钢铁、有色金属;<br clear="ALL) • 消费:农林牧渔、食品饮料、家用电器、轻工制造、纺织服装、休闲服务、商 业贸易;• TMT:电子、计算机、传媒、通信;

• 单列行业:医药生物、国防军工、综合。

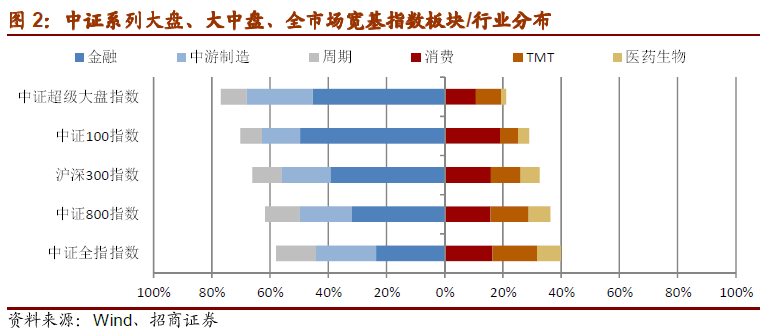

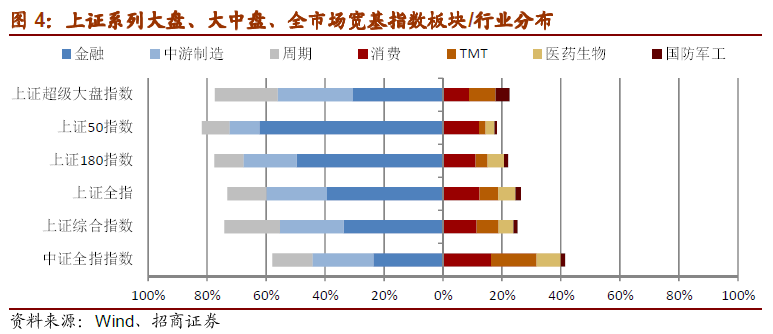

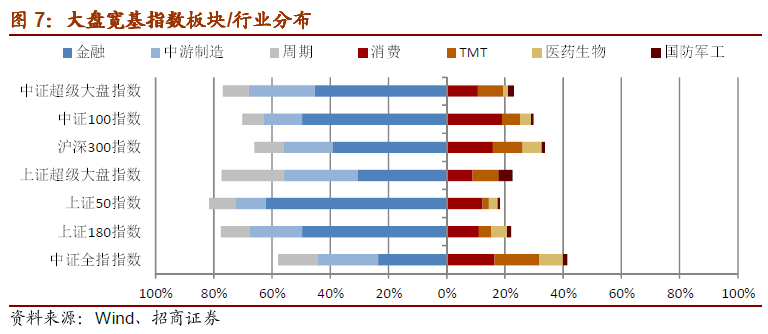

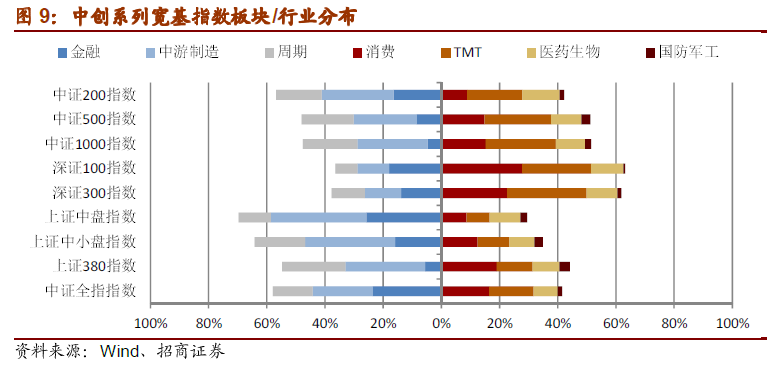

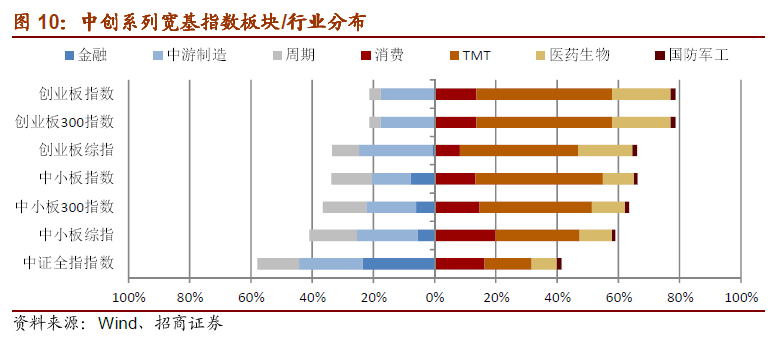

在中证全指指数中,金融板块权重为24%,中游制造板块权重为21,周期、消费、 TMT板块权重分别在15%左右,医药生物行业权重8°,国防军工行业和综合行业权 重分别在2%以下,因占比较小,未在图中列出。

从图2、3中可讲,由于金融个股市值较大,因此金融板块在大盘、中大盘、全市场指数中权重较高,在小盘指数中权重较低。

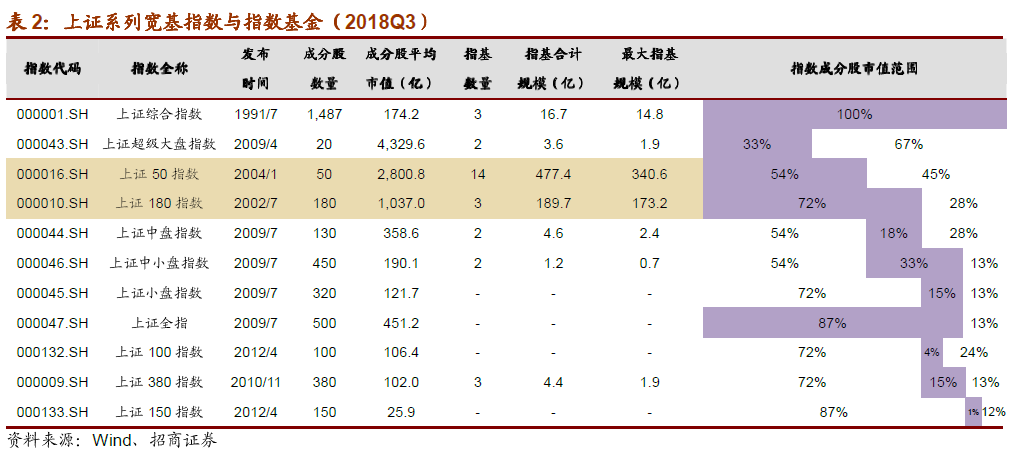

2. 上证指数系列

上证指数系列中,上证综指指数成分股包含了上海证券交易所上市的全部股票,包括A 股和B股。其他上证系列指数的样本空间仅包含了上交所上市的A股个股,全部为主 板个股。

与中证系列指数相比,上证综指、上证50指数、上证180指数发行较早,知名度较高。 此外,由于上证系列指数为单市场指数,在2012年跨市场ETF模式出现前,单市场 ETF率先发展:2012年1季度末华夏上证50ETF、易方达深证100ETF和华安上证 180ETF规模均超100亿。

上证综指指数中金融板块权重为34%;中游制造、周期、消費、TMT板块权重分别为 22%、19%、11%、7%,医药生物和国防军工行业权重分别为5%和1%。

与中证全指指数相比,上证综指中金融板块权重更高,消費、TMT板块和医药行业权重更低,凸显了上交所个股的特点。

由于金融个股市值较大,因此在大盘、大中盘、中盘、全市场指数中金融板块权重较高, 在小盘指数(上i正小盘指数、上i正100、上i正380、上i正150)中权重低于6%。

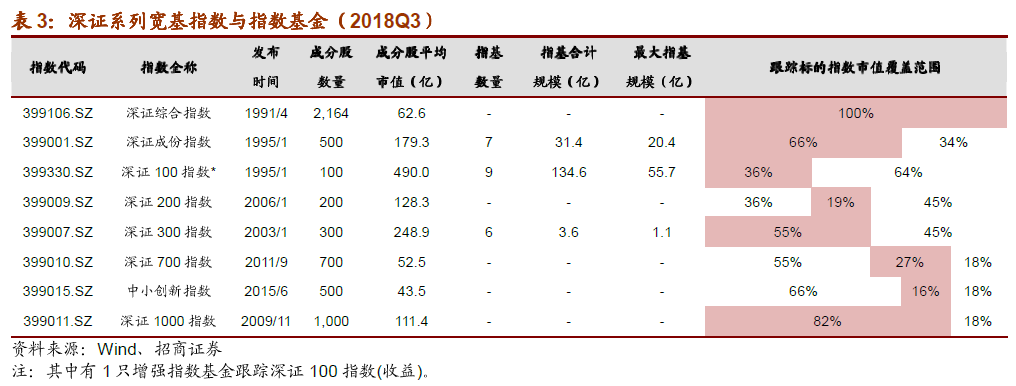

3. 深证指数系列

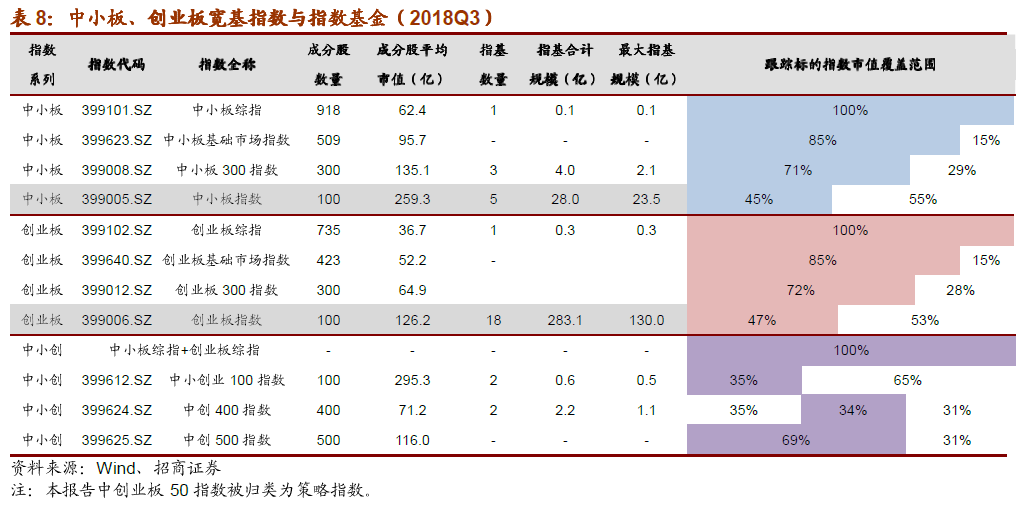

深证系列指数的样本空间仅包含了深圳证券交易所上市的A股个股,包括主板、中小 板、创业板个股。后续将单独介绍中小创指数。

由于大部分大市值、代表性强的行业龙头个股在上交所上市,因此与上证系列指数相比, 深证系列指数知名度较低,跟踪的指数基金规模较小。

深证综合指数未公布成分股权重,深证成份指数中,TMT板块权重27%,消费板块权 重21%,金融、中游制造、周期板块权重均在13%左右,医药生物和国防军工行业权 重分别为11%和1%。与中证全指指数相比,深证综指中金融权重更低,TMT、医药权重更高。

大盘指数中追踪上证50指数、上证180指数、沪深300指数的指数基金总规模较大。 华夏上证50ETF与华安上证180ETF分别占追踪该指数总管理规模的71%与91。% (2018Q3 ),规模优势较为显著。跟踪沪深300指数的基金中,华泰柏瑞沪深300ETF、 华夏沪深300ETF与嘉实沪深300ETF规模均达百亿以上,竞争激烈。

与中证全指相比,大盘指数中金融板块权重均较高。超级大盘指数为等权重指数,因此板块分布较为均衡。

大盘指数中,建议基金公司关注中证10。指数,差异化发展。

• 中证100指数兼顾沪深市场大盘个股,与上证50、上证180及沪深300指数在成 分股数量、平均市值上有所差异,可能得到投资者认可,满足差异化大盘配置需求。

• 截至2018年三季度末,中证100指数基金有12只,合计管理规模24.3亿,规模 最大的基金7.5亿,有7只基金规模达1亿以上,处于多元竞争阶段,还没有基金 形成显著规模优势。

5、大中盘指数

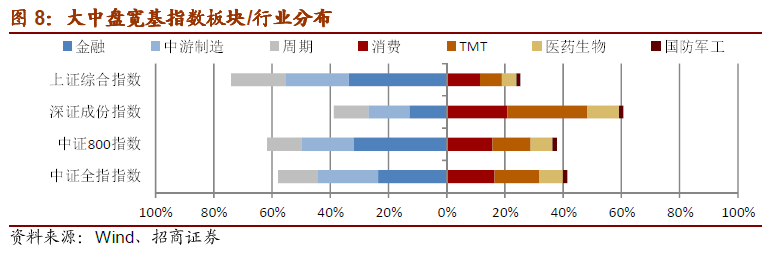

反映市场整体走势的大中盘指数中,上证综合指数与深证成份指数成分股平均市值相仿, 中证800指数成分股平均市值较大。从估值来看,深成指成分股平均PE (TTM)显著 高于上证综合指数与深证成份指数。

从行业分布来看,上证综合指数金融权重高而深证成份指数消费、TMT、医药权重高, 反映了两市的特点;中证800指数行业分布较为贴近中证全指。

建议基金公司关注中证800指数,借助沪深300指数与中证500指数,提高中证800 指数的知名度。

• 跟踪上证综合指数与深证成份指数的指数基金合计规模分别在16.7亿与31.4亿, 而中证800指数目前仅有2只指数基金,合计规模2.5亿。

• 中证800指数包含沪深300指数与中证500指数成分股,76.1。/。的权重来自沪深 300指数成分股,23.9。/。的权重来自中证500指数成分股。基于沪深300指数与中 证500指数的知名度,投资者对于中证800指数的概念及市值特性理解、接受起 来较为容易。

• 可以引导配置沪深300与中证500指数基金的长期资金转配中证800指数基金。 也可以引导配置上证综合指数基金或深证成份指数基金的投资者转配中证800指 数基金,兼顾沪深市场。

6. 中小盘指数与中小创指数

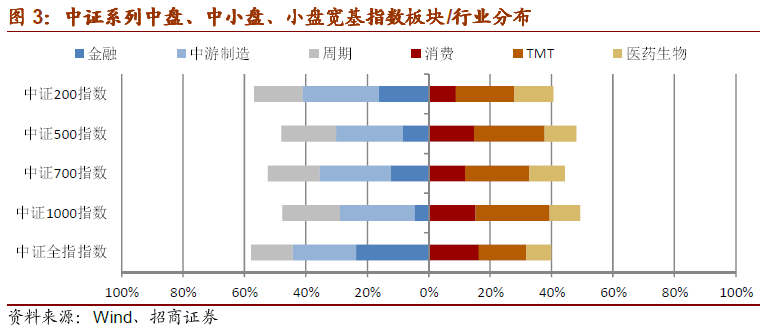

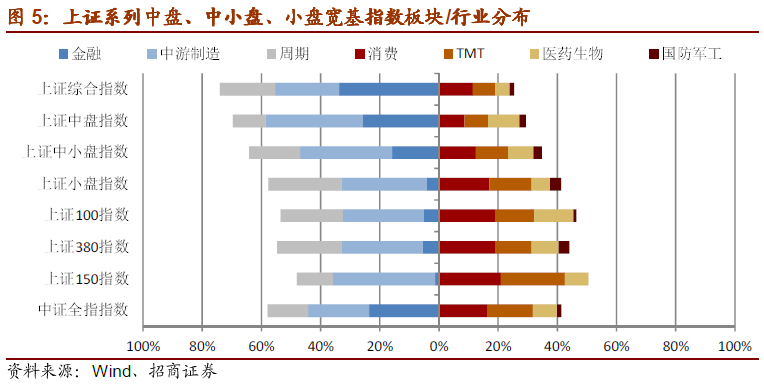

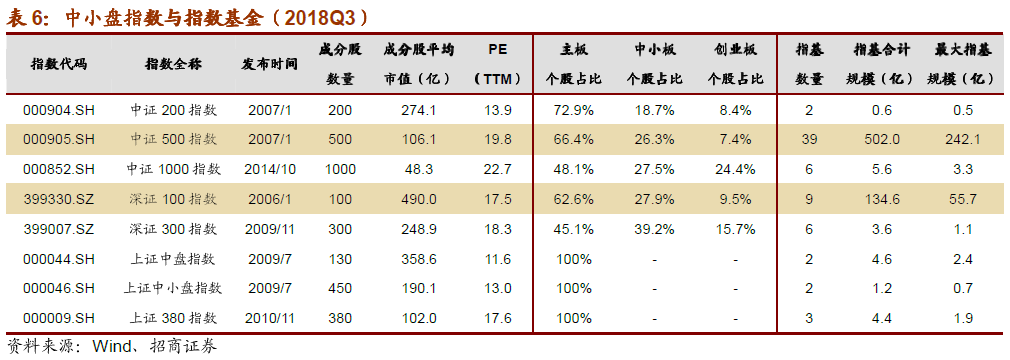

中小盘指数中,中证500指数由于发行较早、小盘股特点鲜明因此知名度高,指数基金 合计规模最大;从行业分布来看,中证500指数行业分布较为均衡。

深证100指数(全收益指数与价格指数)合计跟踪规模超100亿(2018Q3),主要是 由于过往单市场指数基金及ETF率先发展,随着跨市场ETF的发展,深证100指数基金规模已经从高点持续回落。

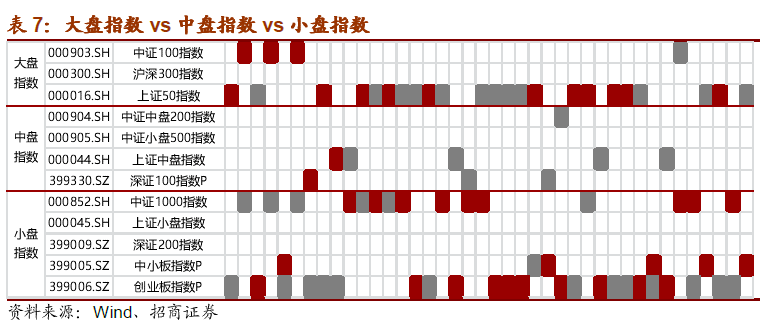

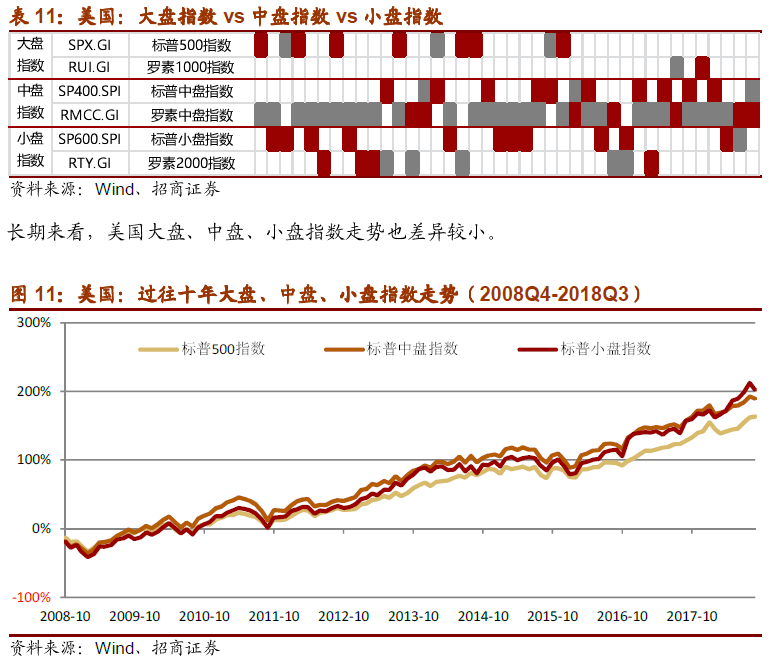

通过分析过往40个季度(2008Q4-2018Q3)收益最高(标红色)、最低(标灰色)的 指数,从表7中可见:中盘指数仅在两个季度(2016Q3和2017Q1 )收益高于大盘、 小盘指数。从阶段性配置角度来看,风格更为鲜明的大盘、小盘指数配置价值更高,未 来发展空间更大。

小盘指数中,中小板、创业板系列指数知名度高于其他小盘指数,创业板指数弹性更大, 更适合作为阶段性配置工具,因此跟踪创业板指数的指数基金规模更大。

中小板综指中TMT板块权重最大,金融板块权重较小:TMT板块权重28%,消费、中 游制造板块权重20%,周期和金融板块权重分别为16%和6%,医药生物和国防军工 行业权重分别为11%和1%。

创业板综指中TMT板块、医药行业权重较大,金融、周期板块权重较小:TMT板块权 重39%,中游制造板块权重24%,消费、周期和金融板块权重分别为8%、9%和1%, 医药生物和国防军工行业权重分别为18%和2%。

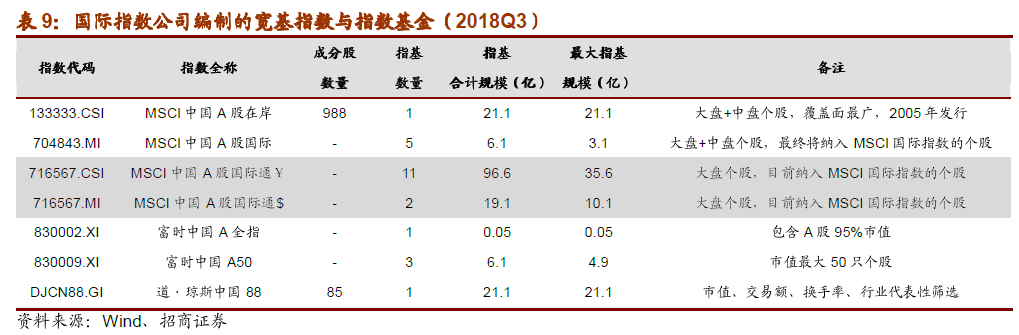

7. 国外指数公司编制宽基指数

部分发行较早的宽基指数基金跟踪国外指数公司编制的宽基指数。由于国内指数公司编 制的指数体系逐渐完备、知名度提升,这些指数基金规模随之下降。

华安MSCI A股在岸指数基金2002年发行,2008-2014年末规模保持在50亿以上, 平均规模83亿:银华道琼斯88精选指数基金2004年发行,2007-2014年末规模保持 在50亿以上,平均规模106亿。2015年以来,两只基金规模逐渐下降,平均规模均 缩减到25亿左右。

2017年由于“入摩”话题性与国际资金流入预期,发行了一批跟踪MSC丨国际通系列 指数的基金,以非机构投资者持有为主。随着话题热度下降,后续基金规模较难扩大。

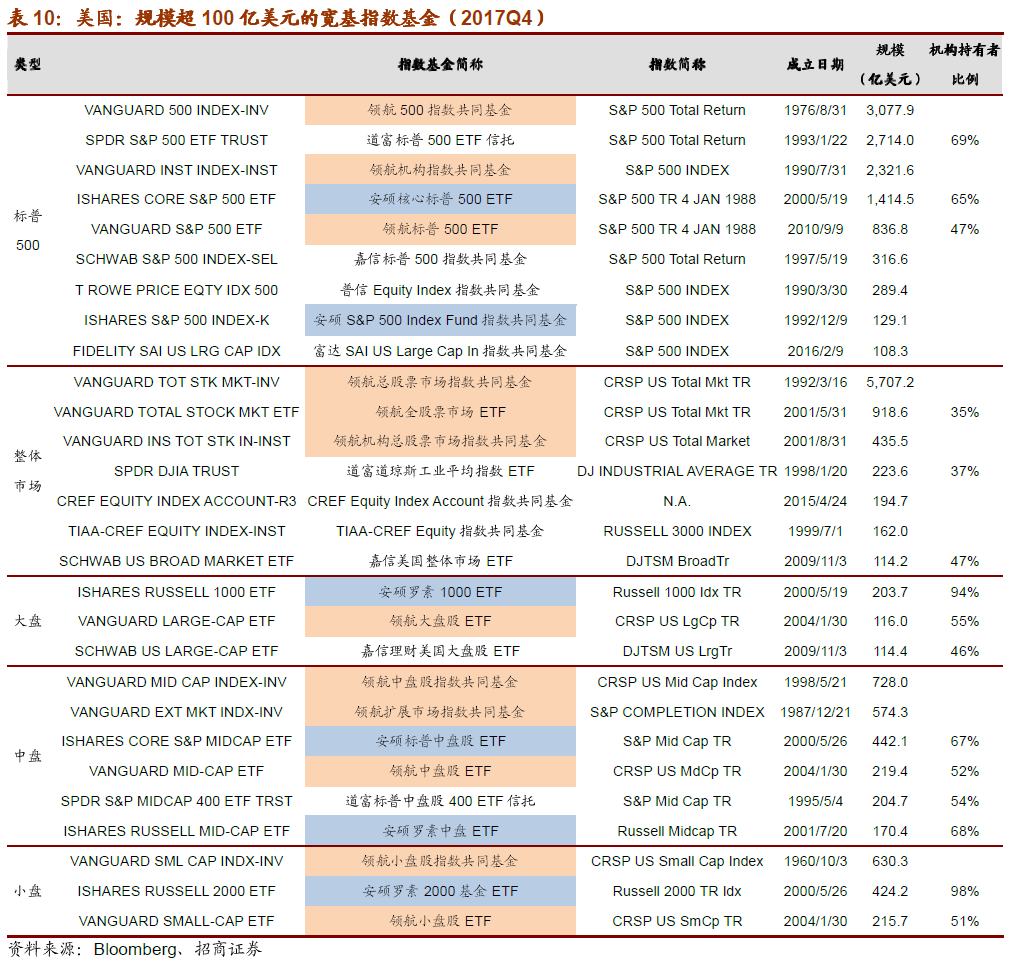

8. 美国宽基指数

作为参照,表10中列举了规模100亿美元以上的美国宽基指数基金,共有28只,其 中9只跟踪标普500指数,7只跟踪整体市场指数,3只跟踪大盘指数,6只跟踪中盘 指数,3只跟踪小盘指数。

美国规模超100亿的宽基指数基金主要来自领航(Vanguard)与安硕(iShares,贝莱 德旗下指数基金品牌)。从产品形式上来看,28只基金中有13只为指数共同基金,15 只为ETF。

大部分指数发行较早,其中5只基金(嘉信理财美国大盘股ETF、嘉信美国整体市场 ETF、领航标普 500 ETF、CREF Equity Index Account 与富达 SAI US Large Cap In 指数共同基金)在2008年之后发行,存续不到10年。

从指数系列来看,除标普500指数外,基金主要跟踪CRSP1与罗素(Russell)系列指 数。由于道琼斯工业指数采用价格加权,且成分股数量仅30只,与标普500等指数相 比,难以代表市场整体走势,因此虽然指数知名度高,但跟踪的指数基金规模较小。

从指数市值属性来看,美国中盘指数基金比小盘指数基金发展要好。通过分析过往40 个季度(2008Q4-2018Q3)收益最高(标红色)、最低(标灰色)的指数,从表8中可 见:在美国大盘、中盘、小盘指数的阶段性表现更加均衡,均具有阶段性配置价值。

从披露的机构投资者比例来看2,非机构投资者也是宽基指数的重要资金来源,国内情况也是如此。

二、行业及主题指数

按照行业特点与投资逻辑,我们将申万一级行业分为5个产业板块及3个单列行业:金 融、消费、周期、TMT、中游制造、军工、医药和综合。

在本文中,将80%以上权重属于同一产业板块、以行业、板块形式编制的指数,归类 为行业指数:跨板块指数或以主题形式编制的指数归类为主题指数。

根据以上规则,截至2018年三季度,共有150只行业基金跟踪7个板块/行业的80只 行业指数,79只基金跟踪4个板块/行业的33个主题指数及21个其他主题指数。

我们认为,S艮踪某一板块/行业/子行业的指数基金总规模发展主要受到两个因素的影响:

• 整体体量:总市值较大的板块/行业/子行业资金承载量大,同时指数基金的流动性 能得到保障:

• 投资价值:板块/行业/子行业如果具有长期投资价值(如银行、消费、新兴产业等), 将吸引长期资金,指数基金总规模稳定增长:如果板块联动性强、弹性大(如券商、 军工、周期等),则短期配置价值高,在行情阶段规模迅速扩张,规模波动较大。

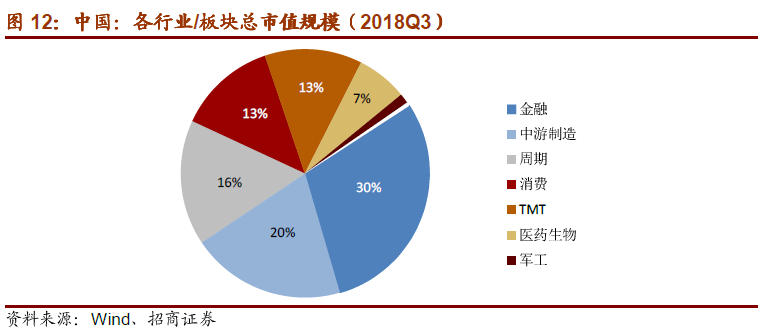

从板块/行业整体体量来看,截至2018年三季度金融板块总市值规模占全市场的30%, 金融行业指数基金合计规模也最大,达340.7亿元;由于短期配置价值显著,军工行业 总市值规模仅占全市场的1.3%,行业指数基金合计规模达220.9亿,占军工行业总流 通市值(2,862 亿,2018Q3)近 8%。

主题指数的规模发展则以跟踪标的指数主题的话题性为基础,受到主题指数投资价值的影响。

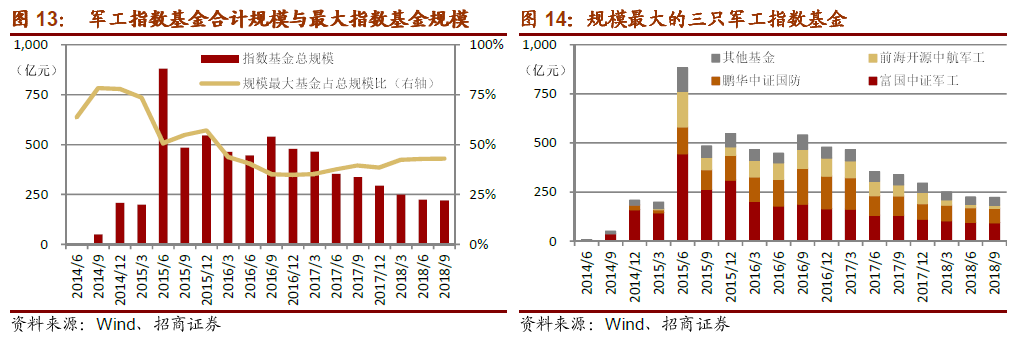

1. 军工行业及主题

截至2018年Q3,市场中共有14只军工行业指数基金,跟踪5个军工行业指数,其中有10只基金跟踪中证军工指数。14只基金中有6只为分级基金,4只为ETF。

由于军工行业总共52只个股,且往往由于事件催化带动行业整体行情,分化行情较少。 因此除中证空天一体军工指数外,没有基金跟踪细分子行业指数。

跟踪军工指数的规模主要集中在三只分级指数基金上:

• 富国中证军工分级:第一只军工行业指数基金,2015Q2规模最大时446.4亿, 2018Q3规模95.0亿,占军工指数基金合计规模43%。

• 鹏华中证国防分级:第三只军工行业分级基金,第一只跟踪中证国防指数的基 金,2016Q3规模最大时182.0亿,2018Q3规模73.1亿,占军工指数基金合 计规模33%。

• 前海开源中航军工分级:第四只军工行业分级基金,第一只跟踪中证中航军工 主题指数的基金,2016Q3规模最大时97.7亿,2018Q3规模14.4亿,占军 工指数基金合计规模7%。

从过往规模来看,富国军工先发优势较为明显,鹏华国防、前海开源中航军工选择了不 同的指数进行差异化竞争。由于中证国防指数与中证军工指数成分股差异较大,鹏华国 篮的规模逐渐赶上富国军工。

分级基金转型后,分级杠杆优势消失,投资者可能转而关注流动性较强的ETF基金, 现有的4只ETF有突围可能。建议富国、鹏华、前海开源发行军工ETF,目前规模较 大的三只分级基金转型成为ETF联接基金,助推ETF以保存规模优势。

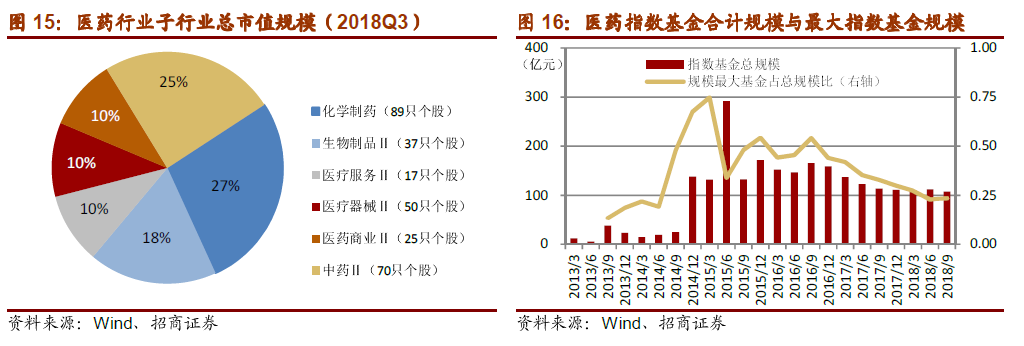

2. 医药行业及主题

医药行业共有288只个股,并且子行业行情分化较为明显,因此各家基金公司选择了 不同的指数从样本空间、子行业等维度对医药行业进行切分。

截至2018年Q3,市场中共有25只医药行业指数基金,跟踪17个医药行业指数;其 中7只为分级基金,7只为ETF,2只为指数增强基金。

从跟踪各个指数的指数基金规模来看,投资者对医药行业指数基金的需求差异化较大: 有10只指数基金规模达2亿以上,最大规模指数基金规模不到总规模的25%。

医药子行业中,中药、生物制品、医疗(医疗器械+医疗服务)均发行了子行业基金。 从产品结构来看,生物制品与医疗子行业指数基金合计规模均在5亿以上,但尚未发行 子行业ETF。可以考虑发行子行业ETF,利用ETF的流动性优势参与竞争。

此外,还有5只医药主题基金,跟踪4个医药主题指数;其中2只为分级基金。

养老产业受益于老龄化趋势,且受医保控费制约较少,长期投资价值较高,因此主题指 数基金规模较大,广发中证养老产业基金规模达8.4亿元(2018Q3),以非机构投资者持有为主。

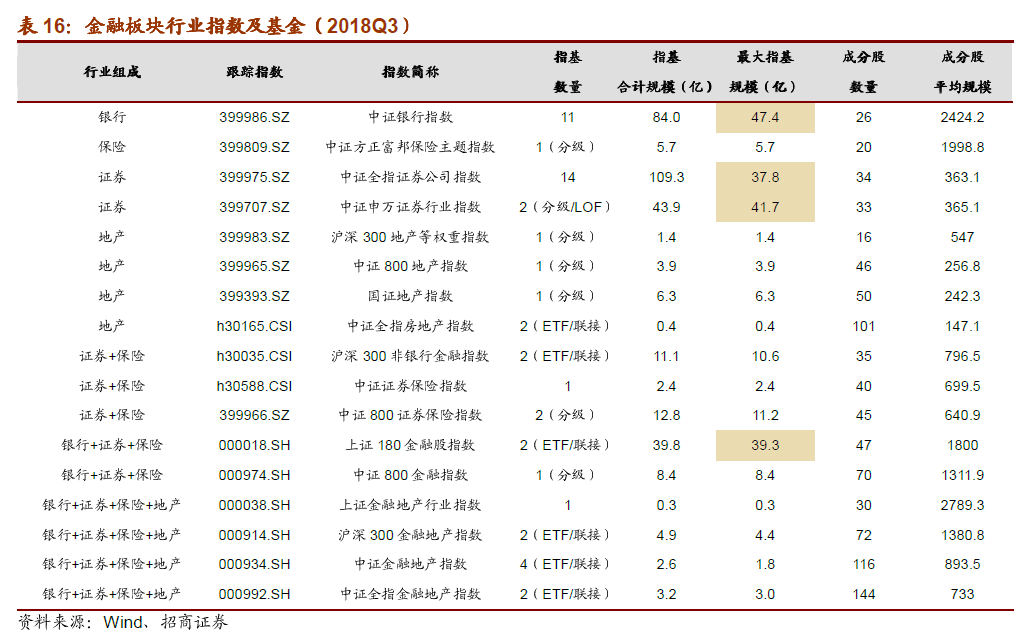

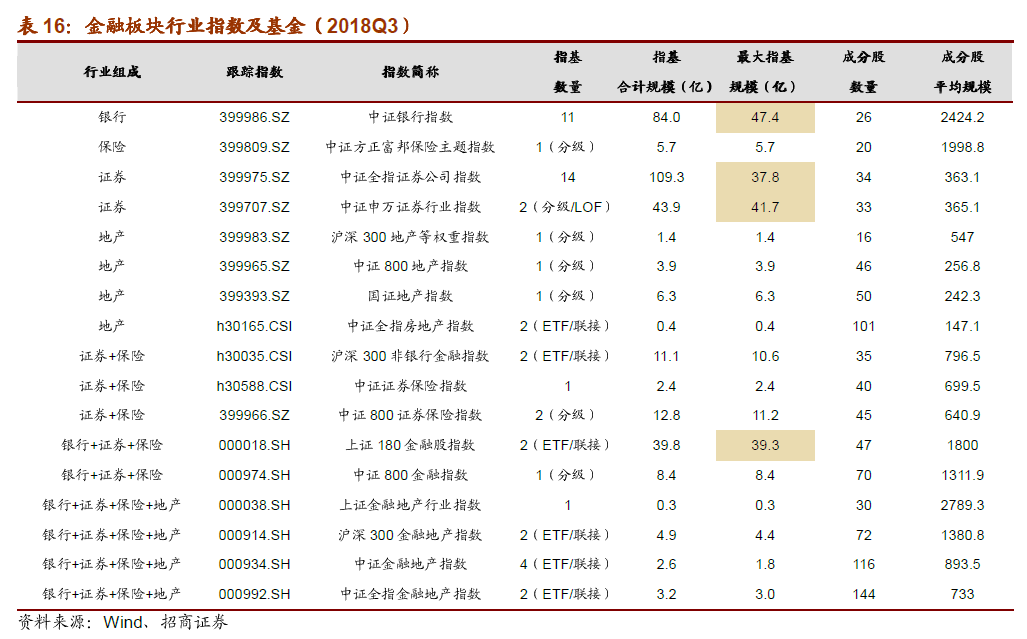

3. 金融板块行业及主题

截至2018年Q3,市场中共有50只金融板块的行业指数基金,跟踪17个金融行业指 数;其中23只为分级基金,14只为ETF。

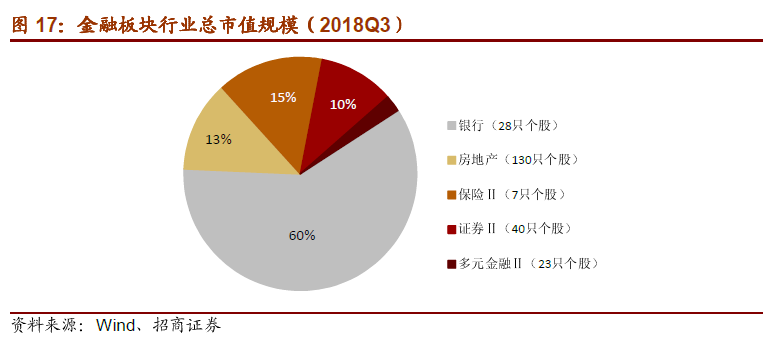

金融板块中,银行业总市值规模最大,而且只有28只个股,平均市值较大;保险行业 仅有7只个股,平均市值与银行业个股相仿。房地产行业个股数量较多,平均市值最小。目前银行、证券、保险、房地产均发行了单行业指数基金。

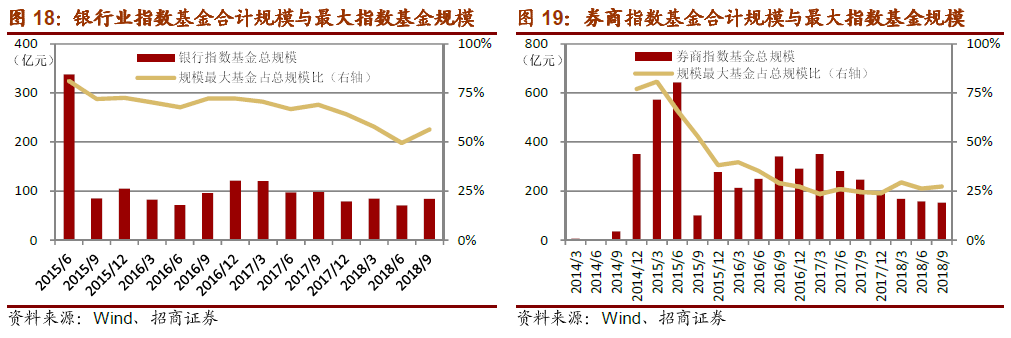

截至2018年Q3,共有11只指数基金跟踪中证银行指数,鹏华中证银行分级规模保持 领先。

证券指数基金分别跟踪中证全指证券公司指数与中证申万证券行业指数,两只指数有 29只成分股重合,占中证全指证券公司指数权重的98%,占中证申万证券行业指数权 重的96%。两只指数的主要区别在于中证全指证券公司指数中中信证券占比17.3。/〇; 中证申万证券行业指数中中信证券占比14.8%,其他成分股占比稍高。

由于证券指数的阶段性配置价值较为明显,证券指数基金规模变化较为显著。跟踪证券 指数的规模主要集中在三只分级指数基金上:

• 申万菱信中证申万证券:第一只证券行业指数基金/指数分级基金,2015Q1规模最 大时461.9亿,2018Q3规模41.7亿。

• 招商中证证券公司:第二只证券行业指数基金/指数分级基金,2017Q1规模最大时 197.5 亿,2018Q3 规模 31.8 亿。

• 富国证券分级:第三只证券行业指数基金/指数分级基金,规模基本维持在35亿左 右,2018Q3规模37.8亿。

由于A股仅有6个保险行业个股,中证方正富邦保险主题指数除保险公司外还纳入了 14家参股保险公司金额大于1000万的上市公司。

由于近年来地产行业企业多数选择在香港证券交易所上市,因此A股地产指数并不能全 面反映地产行业发展全貌,建议基金公司利用港股通机制发展沪港深地产指数基金。

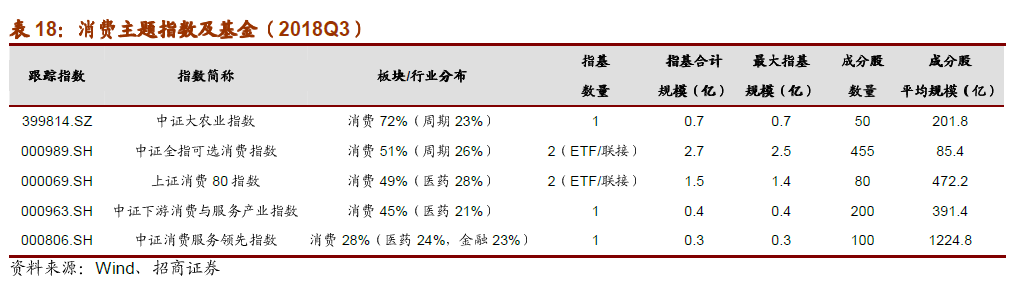

4消费板块行业及主题

截至2018年Q3,市场中共有10只消费板块的行业指数基金,跟踪8个消费行业指数; 其中3只为分级基金,4只为ETF。此外,还有5只消费主题基金,跟踪4个消费主题指数。

消费板块中,食品饮料行业总市值规模最大,家电行业次之,两个行业均发行了单行业指数基金;农林牧渔行业则发行了大农业主题指数基金。

受益于2016-2017年的白酒、家电行情,消費指数基金规模迅速发展。消費行业个股 具有抗周期性强、复合成长性高的特点,在美国市场,许多消费行业个股展现了长周期 稳定增长。基金公司可以引导投资者关注消费行业的长期投资价值,推动消费行业指数 基金的发展。

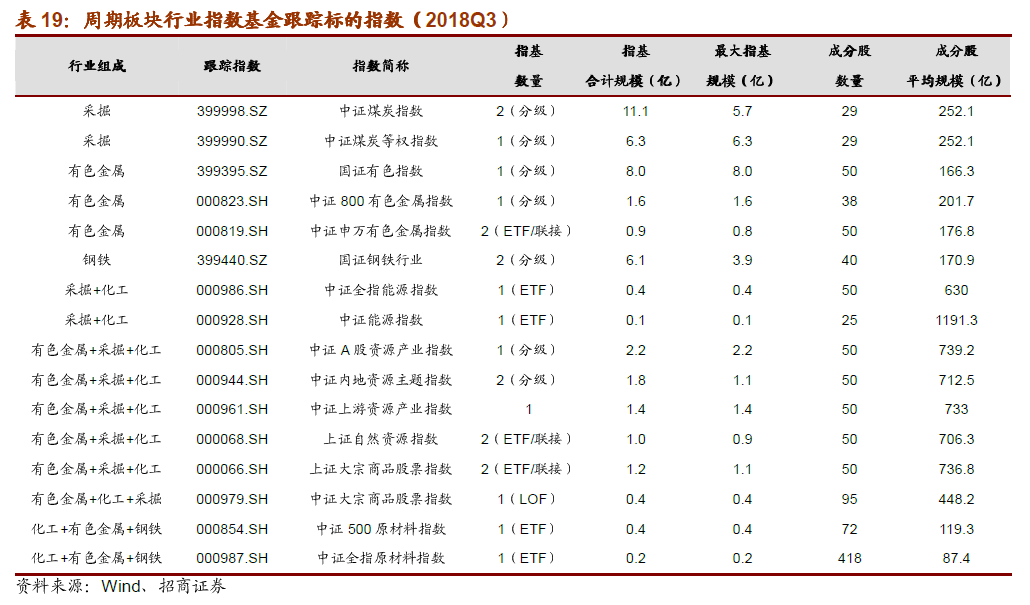

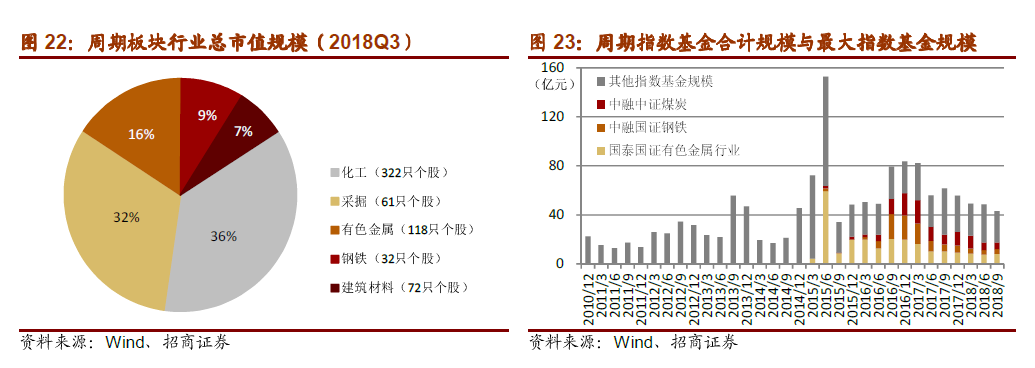

5. 周期板块行业及主题

截至2018年Q3,市场中共有22只周期板块的行业指数基金,跟踪16个周期行业指 数;其中9只为分级基金,7只为ETF。

周期板块中,化工行业总市值规模最大,但由于细分子行业较多、子行业间行情分化较 大,未发行指数基金。采掘、有色金属、钢铁三个子行业均发行了指数基金。此外,能 源、资源、大宗商品、原材料等行业发行了指数基金。

由于非机构投资者对于周期板块各行业投资逻辑了解程度较低,因此周期指数基金主要 面对机构投资者配置需求„

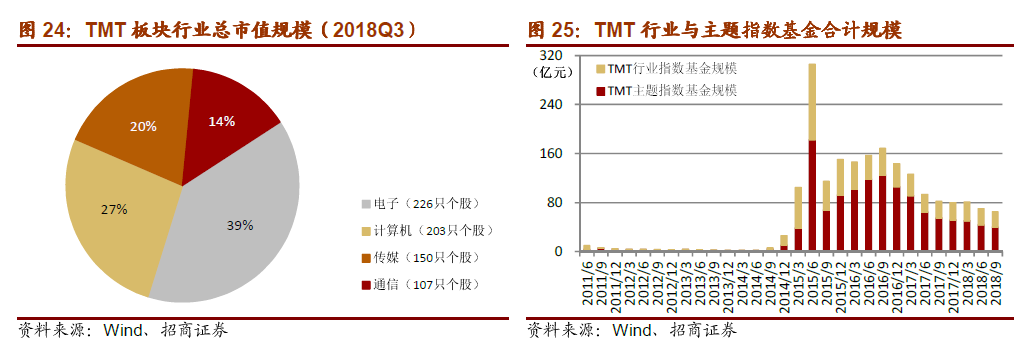

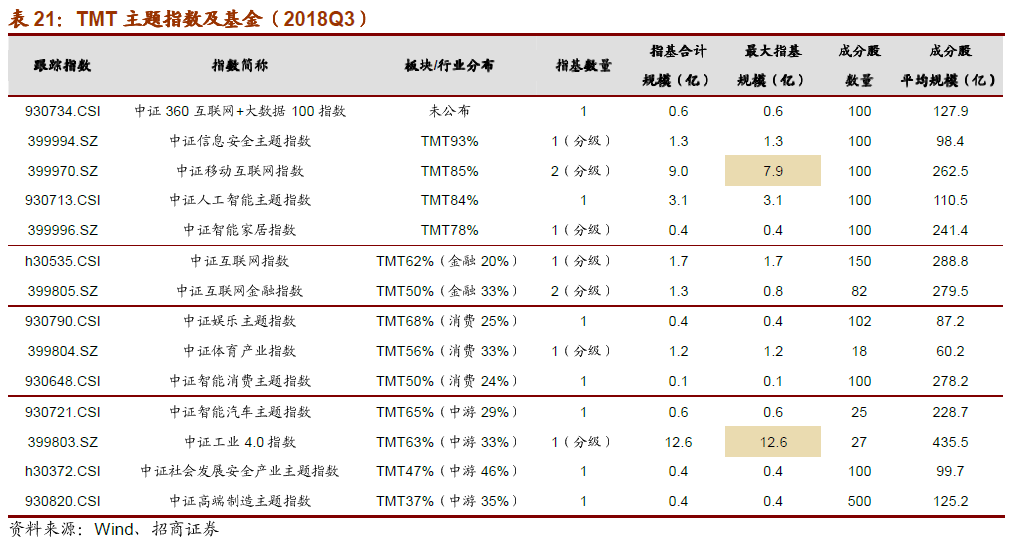

6. TMT板块行业及主题

截至2018年Q3,市场中共有18只TMT板块的行业指数3指数;其中6只为分级基金,5只为ETF。

TMT板块中,电子、计算机、传媒行业:与中兴通讯外,大部分个股市值较小,有是没有行业指数基金发行的原因之一。

由于许多TMT行业的优质企业选择在海外市场或香港证券交易所上市,因此A股TMT指数并不能全面反映行业发展全貌。国际指数基金中跟踪中国互联网、中国互联网50的指数基金也受到市场关注,过往一年合计规模基本保持在20亿以上。

此外,还有16只TMT主题基金,跟踪14个TMT主题指数。由于TMT相关主题贴近 科技概念、话题性较强,容易受到非机构投资者关注。TMT主题指数基金中规模最大 的富国中证移动互联网分级(2018Q3规模12.6亿)、富国中证工业4.0 (2018Q3规 模7.9亿)均以非机构投资者持有为主。

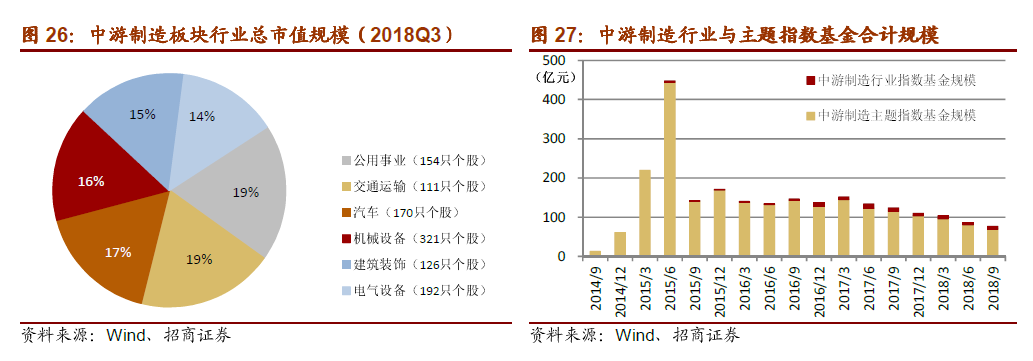

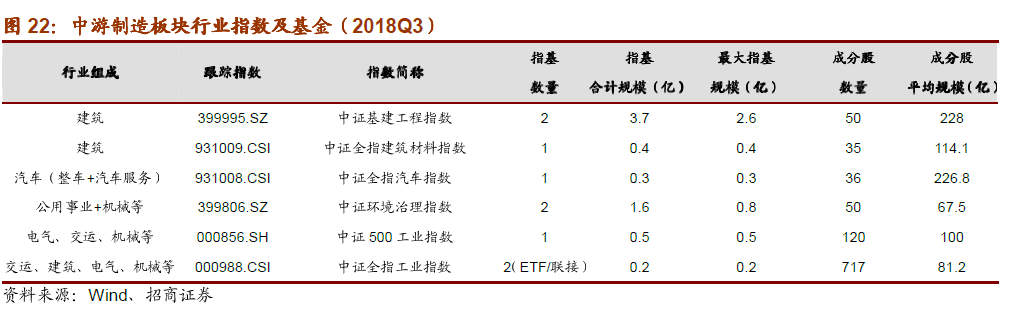

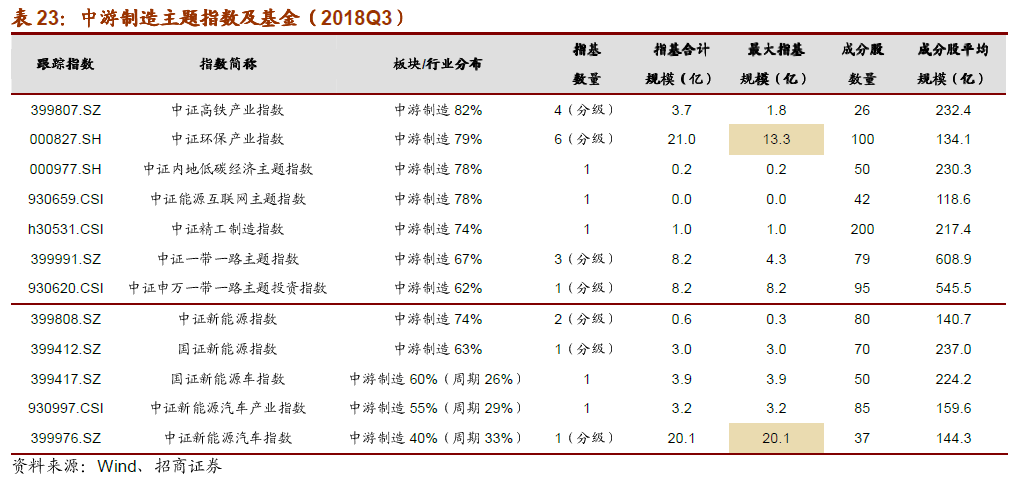

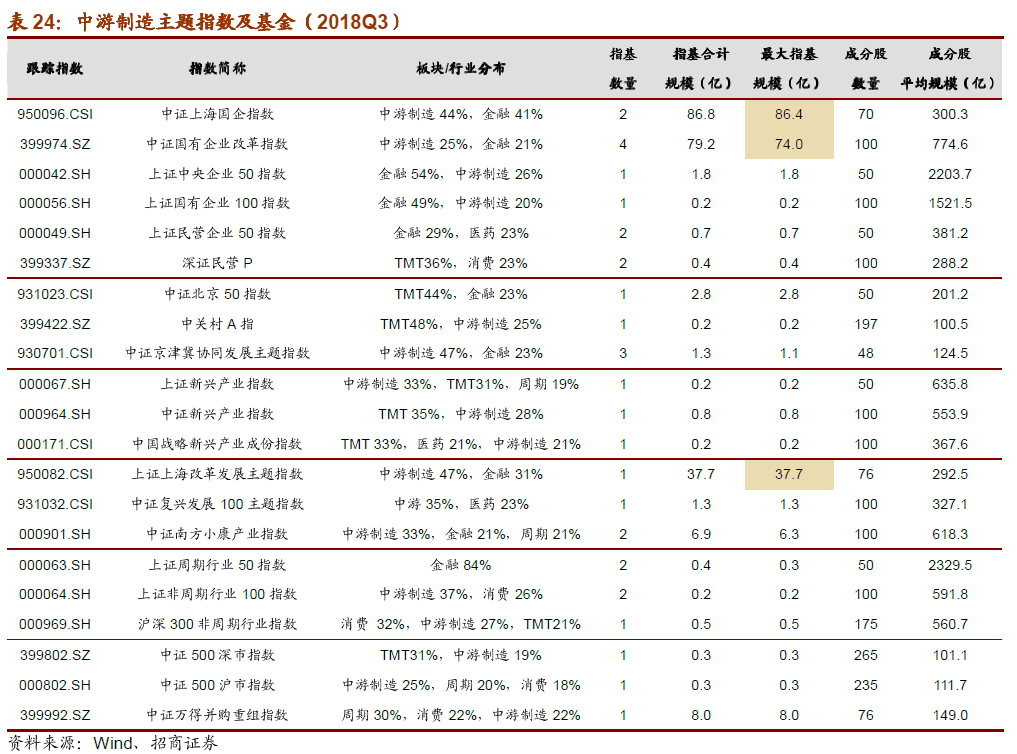

7. 中游制造板块行业及主题

截至2018年三季度末,共有9只中游制造板块的行业指数基金,跟踪6个中游制造行 业指数,合计规模2.6亿元;有23只中游制造主题基金,跟踪12个中游制造主题指数, 合计规模20.1亿元。

主题.指数中规模最大的富国中证新能源汽车分级(2018Q3规模20.1亿)以非机构投 资者持有为主:广崖中证环保产业ETF (2018Q3规模13.3亿)2018年二季度束机构投资者比例从年初的3%提升到49.6%,规模也实现了翻倍增长。

8. 其他主题

截至2018年三季度末,市场中还有32只主题指数基金,跟踪21个非板块/行业相关 的主题指数。

其中规模较大的汇添富中证上海国企ETF (2018Q3规模86.4亿)与汇添富上证上海 改革发展ETF (2018Q3规模37.7亿)均为帮助上海国资系统上市公司股权流通而设 立,上海国资系统控股公司持有大部分份额。

富国国企改革分级(2018Q3规模74.0亿)A份额为机构投资者持有,B份额以非机 构投资者持有为主;2015年二季度末,富国国企改革分级规模达560.4亿,是国内最 大的指数基金,体现了非机构投资者对资本市场运作、并购重组概念的关注。

9. 美国行业/主题基金

作为参照,表25中列举了规模100亿美元以上的美国行业/主题指数基金,共有9只, 其中跟踪TMT板块的行业指数基金3只,跟踪周期板块的行业指数基金2只。

从基金公司来看,9只基金中有5只来自道富(SPDR)。从产品形式上来看,有7只 为指数共同基金,均发行较早;2只为ETF,在2000年之后发行。

MLP(Master Limited Partnership)是结合美国特殊税法所产生的投资类别,目前大部分MLP为能源行业基金。根据美国税法,MLP不需要负担公司层面的赋税,股东只需要 缴纳获得的分红的红利税;能成立MLP的企业来自能源,交通,农业等行业。MLP的 税负结构适合长期投资人。

三、国际指数

由于存在投资者准入限制,本文中将港股指数归类为国际指数。截至2018年三季度末, 共有58只国际指数基金跟踪港股指数、美股指数等36只国际指数,合计规模318.7亿。

1.港股指数基金

截至2018年三季度末,共有19只指数基金跟踪8只港股指数,合计规模264.8亿元。 表26中列举了具代表性的港股指数及市场上现有港股指数基金的跟踪标的指数。

建议基金公司关注本土企业大盘凡格指数,恒生中国(香港上市)25指数。

• 目前港股指数的差异化主要体现公司经营地点和市值上。从经营地点来看,恒生国 企指数规模大于港股代表指数恒生指数,反映了国内投资者对于本土企业的偏好。 不过恒生国企指数基金数量较多,最大规模基金优势较大。

• 从市值来看,由于香港小盘中夹杂着“仙股”,内地投资者对于香港小盘股有所顾 虑,更倾向于投资大盘风格指数。

2.美股及其他国际指数基金

除港股指数外,目前国内指数基金主要跟踪美股指数。受限于QDII额度,美股指数基 金及其他国际指数基金并非基金公司重点发展的对象。

截至2018年三季度末,共有17只指数基金跟踪10只美股指数,合计规模39.6亿元; 其他10只指数基金合计规模30.6亿元。

建议基金公司关注标普500指数,标普500指数代表美国市场整体走势,长期配置价 值较高,未来可能成为机构资金国际资产配置的首选标的•

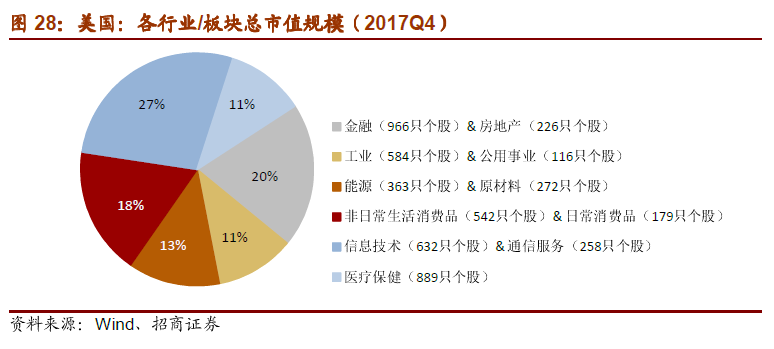

图28列举了规模超100亿美元(2017Q4)的国际指数基金,美国的国际指数基金主 要关注国际、EAFE和新兴市场,主要跟踪MSC丨及FTSE系列指数。基于“入摩”热 度,国内也可以发展MSCI EAFE和MSCI新兴市场指数基金。

四、策略指数

策略指数是根据某种选股策略筛选成分股编制的指数。宽基、行业、国际指数基金的投 资目标是获取整体市场或某一局部市场的平均收益:策略指数基金的投资目标则是通过 特定的选股策略,获得长期超额收益或阶段性超额收益。

常见的策略指数类别有风格(价值/成长)、红利、股息、基本面、等权重及新兴的Smart Beta类指数。

本文仅分析策略指数的布局,指数增强基金及策略指数基金的投资价值分析请见指数基 金系列报告之三。

1.美国策略指数基金

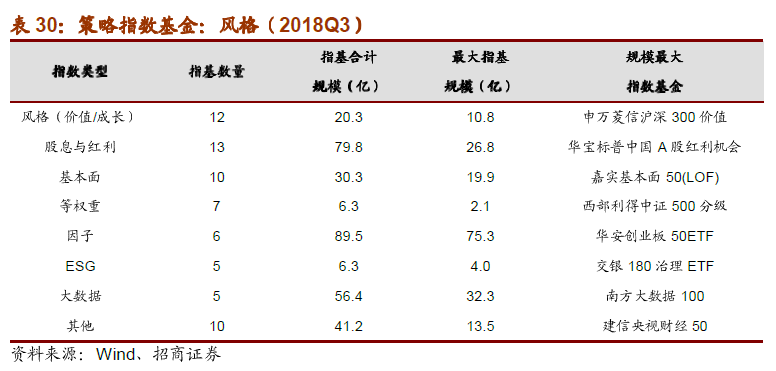

目前,策略指数在国内规模较小,还处于发展初期。参考美国规模超100亿(2017Q4) 的策略指数,可以发现价值、成长、股息与红利等策略指数受到投资者广泛认可。

近年来,美国在指数基金产品领域进行了各种创新探索,通过分析最近5年发行,规賴 超10亿的策略指数,我们发现了以下几个受到投资者关注的新策略指数类别。

货币对冲/外汇套期指数:

• 代表基金:安硕货币对冲MSCI EAFE ETF/安硕外汇套期MSC丨日本ETF

高盛Active Beta系列指数:

• 代表基金:高盛ActiveBeta美国大盘股ETF\高盛ActiveBeta新兴市场股票ETF

• 高盛Active Beta系列指数是高盛集团旗下的资产管理机构高盛资产管理公司开发 的策略指数:通过价值、动量、质量、波动率四类因子编制出价值因子指数、动量 因子指数、质量因子指数和波动率因子指数,再将四个因子指数进行等权重加权。

Dorsey Wright Focus 5 指数:

• 代表基金:第一信托多尔西瑞特聚焦5 ETF

• 根据DWA公司开发的排名体系评估ETF的价格动量,选择趋势最强的五个行业, 每周调仓进行再平衡。

2.国内策略指数基金

价值指数通过市盈率,市净率,市现率、股息率等指标筛选成分股:成长指数通过主营 业务收入增长率、净利润增长率、内部增长率等指标筛选成分股。截至2018年三季度 末,共有12只指数基金跟踪7只价值、成长指数,合计规模仅17.9亿元。

股息是股东定期按一定的比率从上市公司分取的盈利,红利则是在上市公司分派股息之 后按持股比例向股东分配的剩余利润。高股息指数根据股息率筛选成分股:红利指数根据分红频率与数量筛选成分股。截至2018年三季度末,共有18只指数基金跟踪8只股息与红利类策略指数,合计规模仅179.9亿元。

基本面指数根据营业收入、现金流、净资产和分红等指标筛选成分股。截至2018年三 季度末,共有10只指数基金跟踪6只股息与红利类策略指数,合计规模30.3亿元。

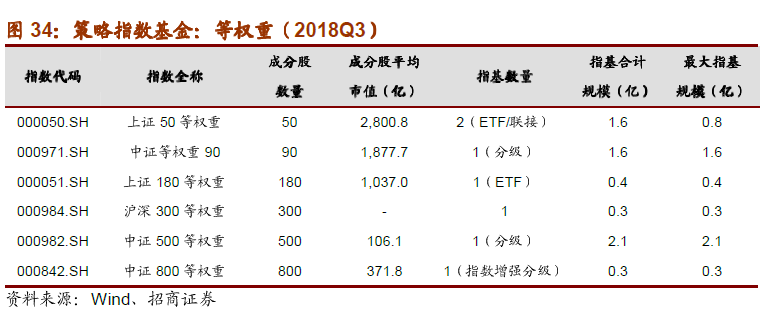

等权重指数采用再平衡策略。截至2018年三季度末,共有7只指数基金跟踪6只等权 重指数,合计规模6.3亿元。

华安创业板50ETF I艮踪创业板50指数,截至2018年三季度规模达81.0亿元。创业 板50指数采用流动性溢价策略,从创业板指数的100只样本股中,选取考察期内流动 性指标最优的50只股票组成样本股。

南方大数据100指数基金跟踪大数据100指数,截至2018年三季度规模达32.3亿元。 大数据100指数由深圳证券信息有限公司与南方基金、新浪财经联合编制,通过对新浪 财经在财经领域的“大数据”进行定性与定量分析,同时考量股票基本面与市场驱动情 况,筛选综合排名靠前的100只股票编制指数。

建信夾视财经50指数基金跟踪夾视财经50指数,截至2018年三季度规模达17.4亿 元。夾视财经50指数由深圳证券信息有限公司与中失电视台财经频道联合编制,样本 股通过投票筛选,由深圳证券信息有限公司进行权重优化。

文章来源:招商证券

作者:曾恺羚

相关文章