指数基金概括和主流规模指数基金观察

一、指数基金概览

1.1指数基金分类

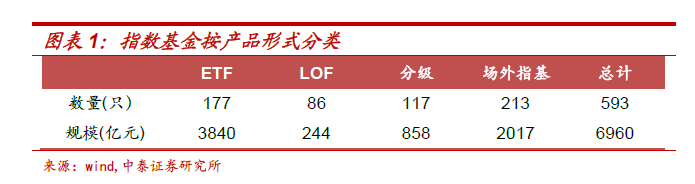

截至2019年一季度末,市场上共有593只指数基金(剔除联接基金和非初始基 金),总规模约6960亿元,主要包括ETF、LOF、分级和场外指数基金。相比 其它三类,ETF在规模上占据主导地位。

对比股票、场外指数基金等常见金融品种,ETF具有投资逻辑明晰、费率低、 流动性好和资产配置效率高等诸多优点。目前美国是全球发展最成熟最大的ETF 市场,ETF交易量占所有场内产品交易量的30%。相比之下,国内市场ETF的 发展还有欠缺。随着指数化投资的发展和机构投资者占比的进一步提升,ETF 发展前景可期。

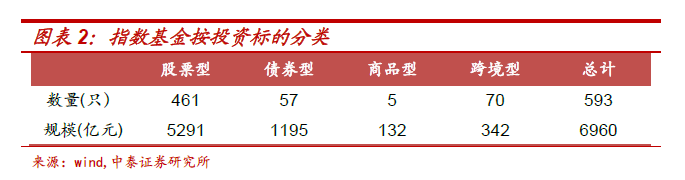

从投资标的视角,指数基金又可分为股票型、债券型、商品型和跨境型四类,其 中跨境型包括陆港通基金和QDII。

2018年,原有体量较小的债券型指数基金增长最快。股票型增长其次,但是增 量主要集中在跟踪上证50、沪深300、中证500、创业板指等指数的基金上, 呈现明显的头部效应。

商品型指数基金发展较为缓慢,目前按投资标的仅有黄金(现货合约)和白银(期 货主力合约)两类基金。

1.2股票型指数基金

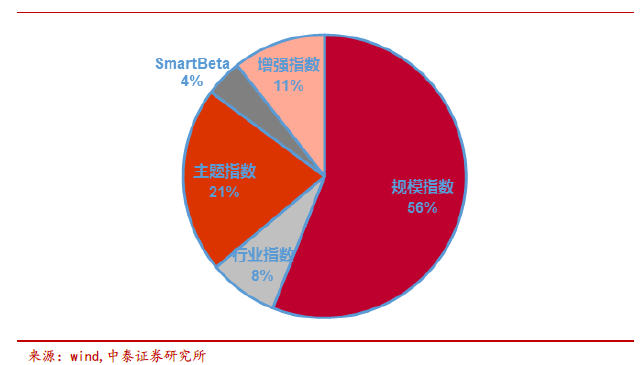

股票型指数基金是发展最为成熟,规模最大的一类指数基金。这类基金按照跟踪 指数可分为规模指数基金、行业指数基金、主题指数基金、Smart Beta指数基 金和增强指数基金。

从图中可以看出,能够为投资者提供因子维度要素的Smart Beta产品目前占比 较小。海外市场该产品发展迅速,越来越多的机构投资者正在接受并使用Smart Beta产品。随着国内市场规模指数基金布局接近尾声,行业和主题指数基金逐 渐完备,Smart Beta或将成为指数化投资的下一个风口。

本文统计了跟踪基金规模合计排名前五的规模指数,依次是沪深300、上证50、 中证500、创业板指和上证180。这些指数发布时间较早,具有较强的代表性和 较高的认知度。后文将对比其中几个指数和相应的被动指基。

1.3债券型指数基金

长期以来,债指基金在市场上处于不愠不火的状态。2018年这类基金却出现了 井喷式增长,规模由2017年的206亿扩张到目前的1195亿,增长率超过400%。 新发基金是规模增长的主要贡献者,前十大新发基金合计规模约780亿。

以上新发基金的投资标的以中短久期利率债为主,弥补了以往市场的空缺。目前 债指基金的布局较为完善,覆盖了常见的债券品种和久期长度。

1.4跨境型指数基金

跨境型指数基金包括陆港通基金和QDI丨基金。这类基金目前数量较多,但是规 模普遍较小。依据投资区域可以分为香港、美国、全球、德国和新兴市场。

投资香港区域的基金产品布局较为完善,涵盖了规模、行业、主题、Smart Beta 等多个领域。投资其它国家地区的布局有待发展,仅仅覆盖了规模和部分行业指 数。整体来看,跨境型在数量和规模上仍有较大发展空间。

二、规模指数与指数基金观察

2.1沪深300指数和指数基金

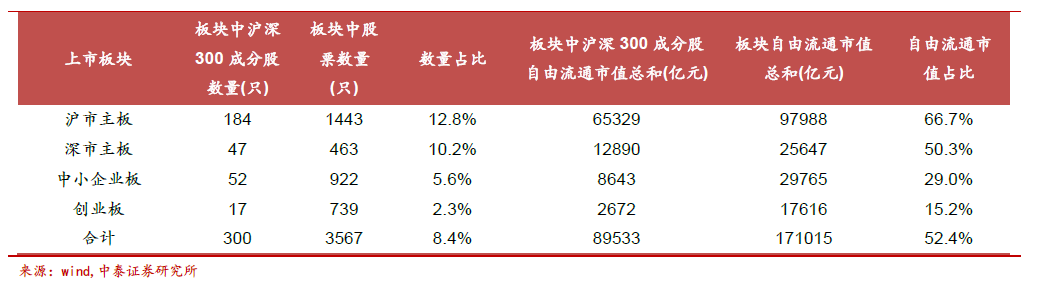

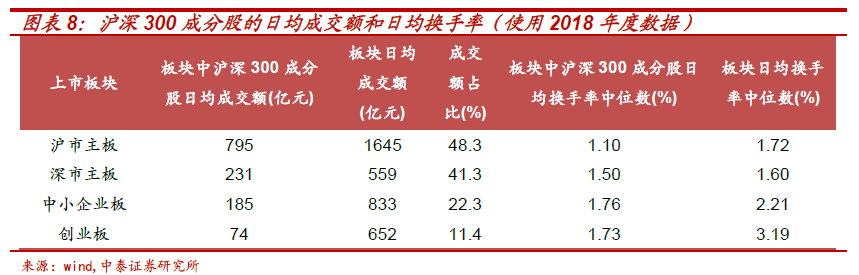

沪深300指数是由沪深A股中流动性好、规模大的最具代表性的300只股票 组成,综合反映沪深A股市场整体表现。流动性要求为最近一年A股日均成交 额排名前50%;规模要求为日均总市值排名最高的300名股票。

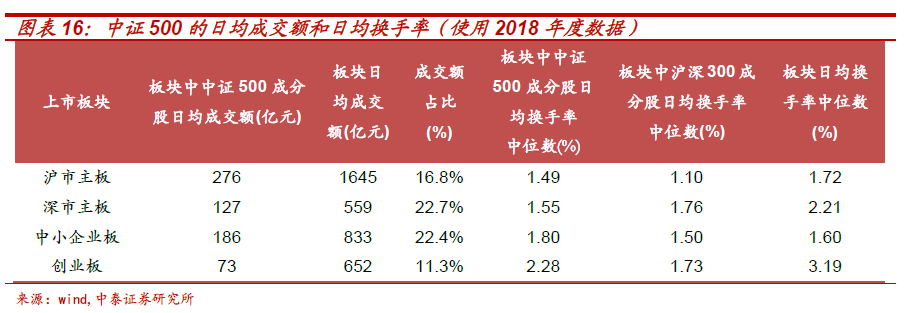

虽然沪深300的成分股在A股中数量占比仅为8.4%,但是自由流动市值占比却 高达52.4% (见上图),具有良好的市场代表性。过去的2018年里,沪深300 成分股在各个上市板块的日均成交额和换手率(取中位数作代表)如下。沪深 300成分股的成交额占比远高于自身数量占比,但是换手率低于板块中位数。

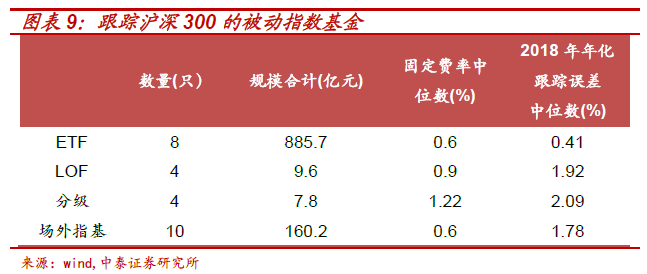

目前市场上跟踪沪深300指数的基金布局较为成熟。被动指数基金共有26只, 规模约1063亿;增强指数基金共28只,规模约204亿;涵盖了 ETF、LOF、 分级和场外指基等形式。下图分类统计了现有被动指数基金的主要指标,固定费 率是管理费和托管费的合计,剔除了考察期开始尚未成立的基金。跟踪误差的参 考指数为沪深300。

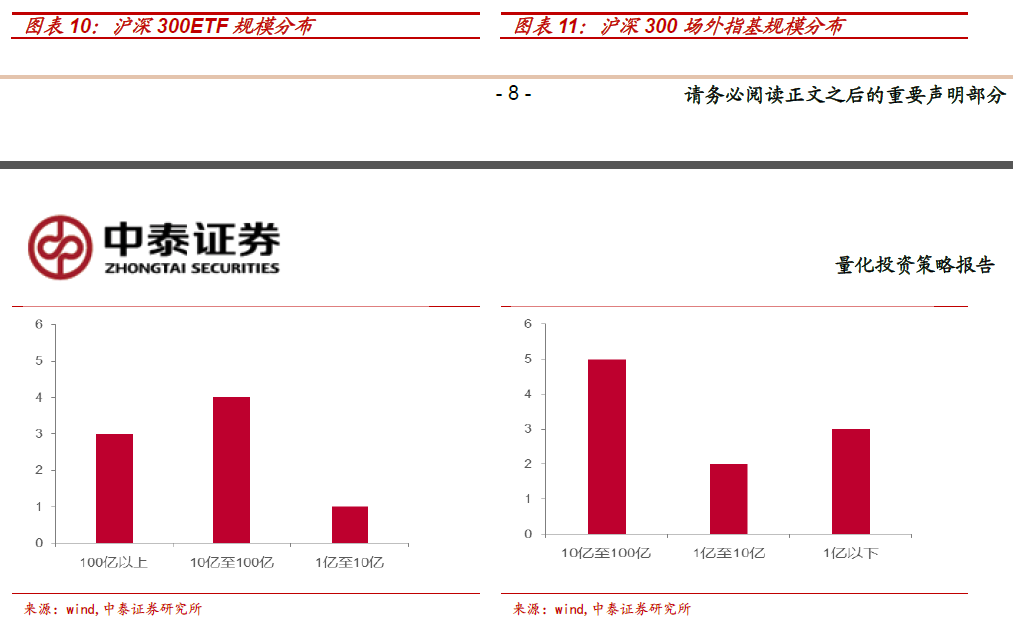

可以看出ETF在固定费率和跟踪误差方面具有较大优势。独特的申赎交易机制 使得这类基金成为一种高效的指数化投资工具。规模较大的ETF或场外指数基 金能更有效应对大规模的资金进行申购和赎回。图表10和图表11对比了以上 两类基金的规模分布(数据截至2019Q1)。从分布上来看,ETF规模都在1亿 以上,有3只进入了“百亿俱乐部”而场外指数基金的情况较为分化,个别基 金规模低于五千万。

对比选择ETF时,流动性也是重要的考察指标。流动性的主要决定因素是投资 者群体数量、基金规模以及运作机制等。投资者数量多,交易策略会更加丰富, ETF产品的交易将呈现笔数多、金额小、成交连续等特点。所以在比较不同ETF 的流动性时,除了成交额和折溢价水平外,具备上述特点的ETF更具优势。

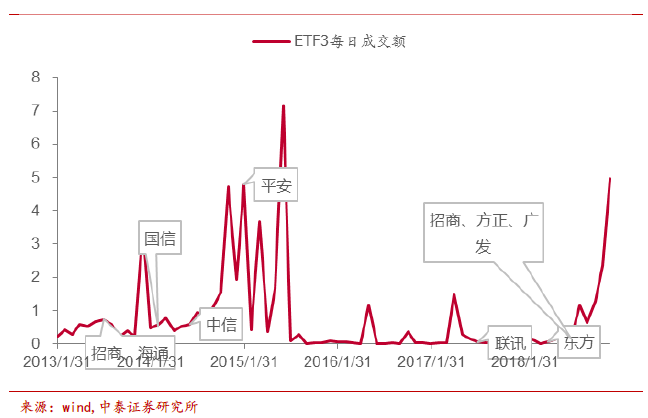

流动性高的ETF, —二级市场套利机制会比较顺畅。而顺畅的套利机制能够显 著降低折溢价水平,使得投资者在二级市场上买卖价格的确定性大幅提高。除去 行情因素的影响,各家ETF流动性与基金公司引入流动性服务商(做市商)的 数量及质量有密切关系。

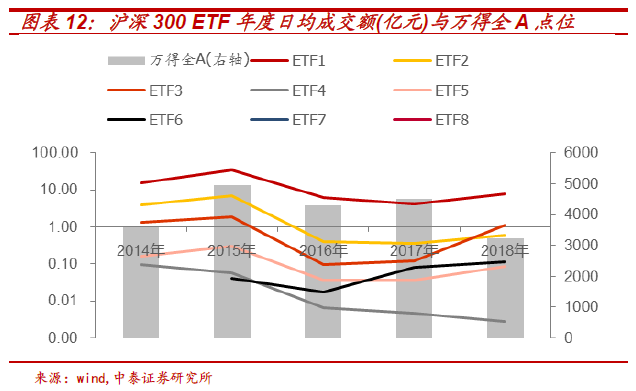

图表12看,各家ETF日均成交额的排名比较固定。ETF3在2018年出现了 逆势增长,这与做市商的引入是密不可分的。图表13展示了 ETF3引入做市商 之后成交额的变化。

2.2中证500指数和指数基金

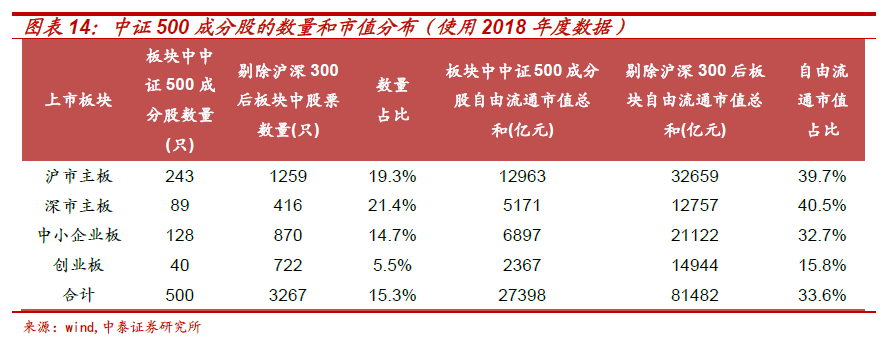

中证500指数是中证指数有限公司开发的最具代表性的宽基指数之一,也是最 受投资者认可的中小盘代表指数。编制方法是在剔除沪深300指数样本股及最 近一年日均总市值排名前300名的股票后,选择流动性较好,日均总市值排名 在前500名的股票组成。下图在剔除沪深300的基础上,统计了中证500成分 股在各上市板块的分布情况。从自由流通市值占比数据可以看出,中证500成 分股对剩余股票的代表性并不强。

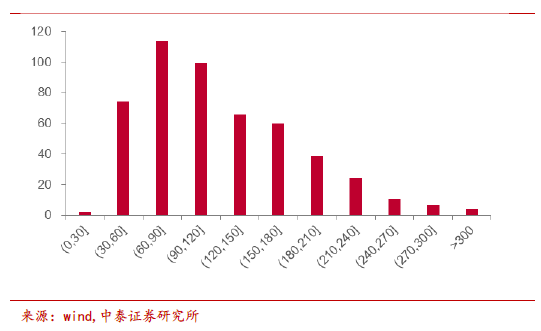

从上市公司总市值分布的角度看,中证500指数的成分股基本分布在30至 300亿之间,其中接近60%的公司规模分布在30-120亿之间,市值偏向中盘 风格,涵盖了中盘与小盘的诸多公司。

相比沪深300,中证500成分股在各个板块的数量占比和自由流通市值占比都处 于相对“弱势”的地位;但是从换手率的角度来看,中证500成分股交易更为活跃。

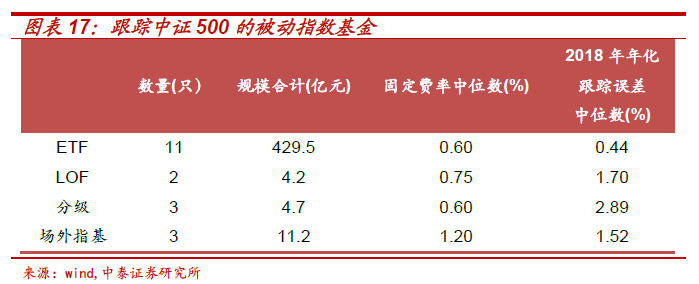

目前市场上跟踪中证500指数的基金布局较为成熟。被动指数基金共有19只, 规模约450亿;增强指数基金共19只,规模约91亿;涵盖了 ETF、LOF、分 级和场外指基等形式。下图分类统计了现有被动指数基金的主要指标,固定费率 是管理费和托管费的合计,剔除了考察期开始尚未成立的基金。跟踪误差的参考指数为中证500。

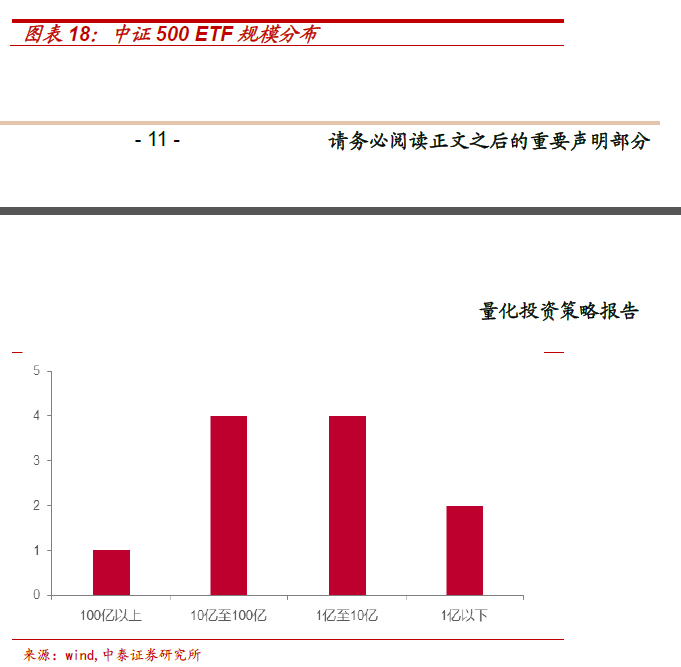

中证500 ETF规模分布呈现明显的龙头效应;规模最大的ETF体量是其余10 只规模总和的三倍。

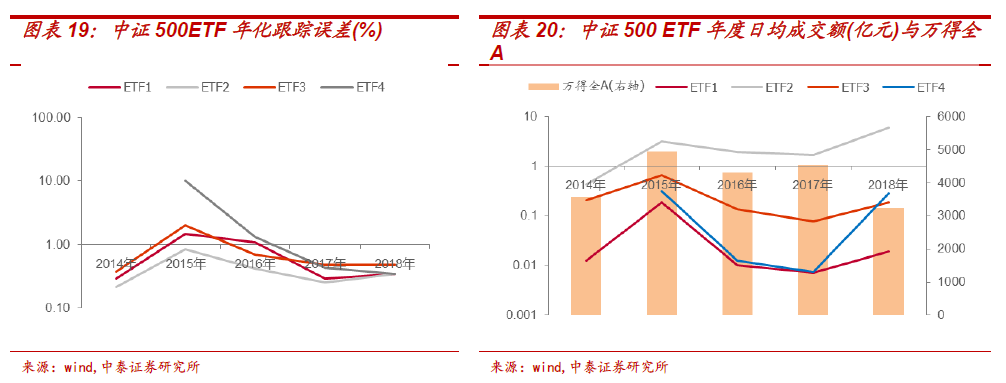

比较规模处于头部的4只ETF的年化跟踪误差(图表19 ),可以发现各家的跟 踪误差呈现逐年下降的趋势。而年度日均成交额(图表20 )排名比较稳定,在 股市行情低迷的2018年度ETF4的成交额出现了逆势增长。查询该产品的公告 可知,ETF4在2018年引入了多家高质量的做市商。

2.3创业板指和指数基金

创业板指数是深交所多层次资本市场的核心指数之一,由最具代表性的100家 创业板上市企业股票组成,反映创业板市场层次的运行情况。创业板指数新兴产 业、高新技术企业占比高,成长性突出,兼具价值尺度与投资标的的功能。

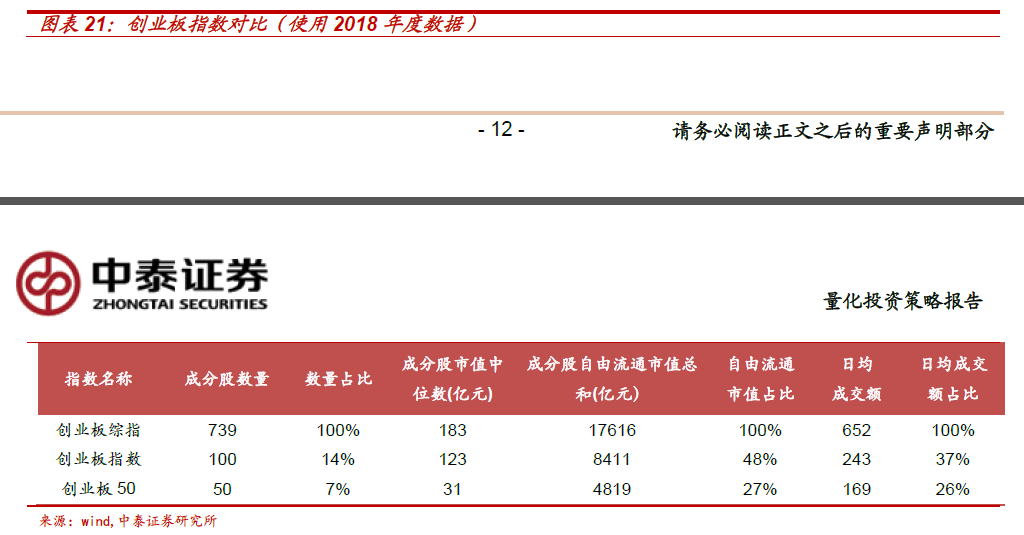

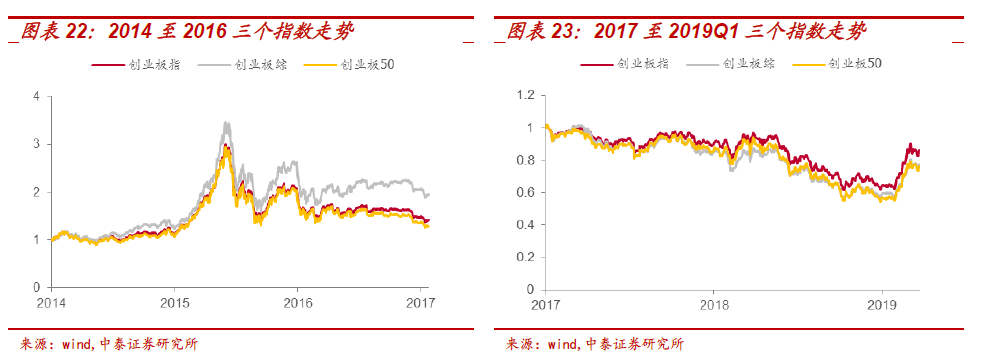

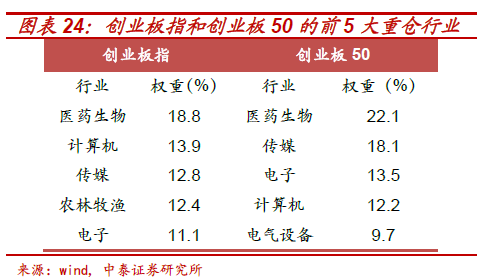

与创业板指数高度相关的还有创业板综指和创业板50。其中创业板综指反映了 在深圳证券交易所创业板上市的全部股票的价格综合变动情况以及市场总体走 势,为市场提供了全面而客观的业绩衡量基准和投资参考工具。创业板50指数 从创业板指数的100只样本股中,选取考察期内流动性指标最优的50只股票组 成样本股。创业板50指数侧重样本股流动性、市值集中度和资产配置效率,样 本股公司集中了创业板市场内知名度高、市值规模大、流动性好的企业,为投资 者提供了分享创业板市场高成长的良好工具。下图对比了这三个指数的主要指 标。可见从自由流通市值的角度,创业板指已经有较充分的代表性,而且有较多 的跟踪标的基金。

历史以上三个指数的走势存在较大分化。2014年至2016年,并购重组和借壳 上市活跃,小市值股票在A股市场表现较好。创业板综表现好于创业板指。2016 年年中,证监会出台文件规范并购重组和借壳上市的行为。2017年,市场行情 转变,大市值股票表现较好。2017至2019年第一季度,创业板指表现好于创业板综。

但是在以上两个时期,无论是小市值公司表现更好的时期,还是大市值公司表现 更好的时期,创业板指表现都略好于创业板50指数。创业板50的选股样本空 间为创业板指数样本股,从其中选取日均成交额最高的50名股票入选。在市场 行情好的情况下,这些多是前期涨幅较高的股票;而A股市场的反转效应比较 明显,入选股票或迎来股价回落。对比两者目前的成分股行业(2019Q1),最显 著的差别在于创业板指中农林牧渔占比12.4%;创业板50中此行业占比为0。

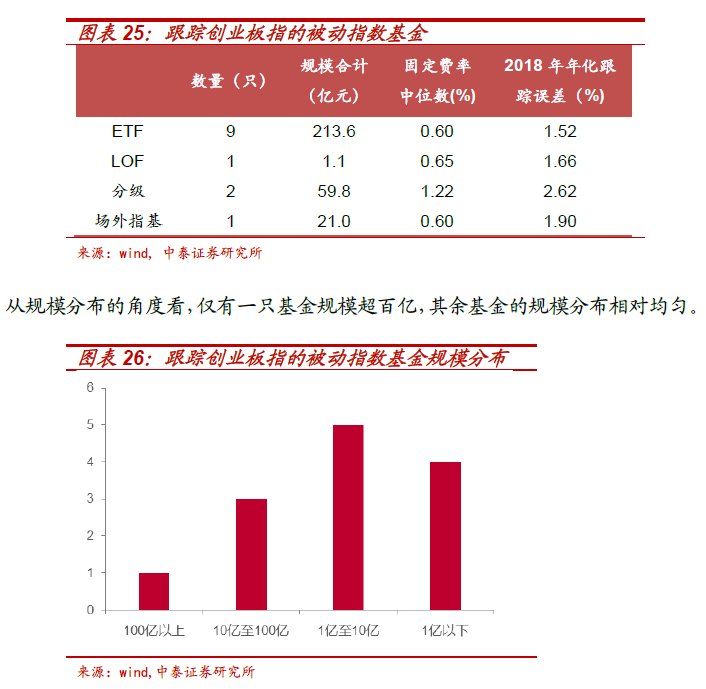

目前市场上跟踪创业板指的基金数量较多,被动指数型和增强指数型数量合计 15只,规模合计约299亿元。其中被动指数型基金的跟踪误差较沪深300和中 证500的被动指基略高一些。这可能与创业板成分股较多出现停盘等异常情况 有关。图25梳理了跟踪创业板指的被动指数基金。

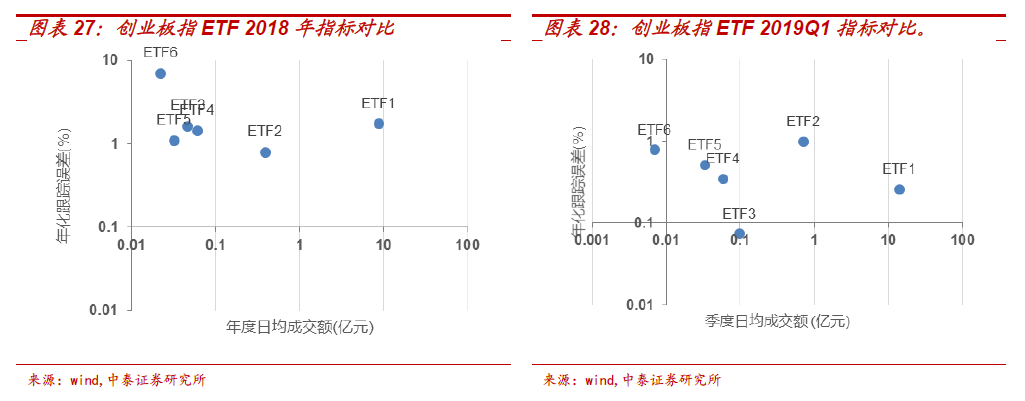

跟踪创业板指的ETF大多成立于2016年后,跟踪误差和换手率波动较大。本 文比较了规模在五千万以上的ETF 2018年度和2019年Q1的上述两个指标; 在这里两个阶段,创业板指分别表现为震荡下跌和快速反弹。从下图可以看出, ETF1和ETF2有较低的年化跟踪误差和较高的成交额,而且表现较为稳定。

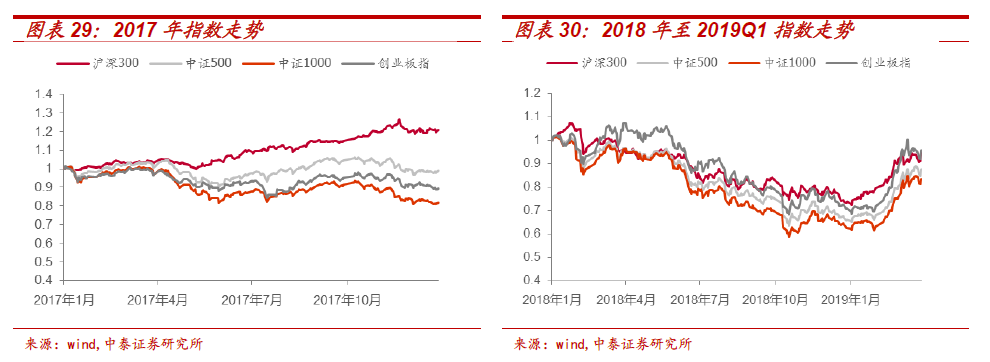

三、主流规模指数横向对比 1 17年至19年Q1走势对比 不同的主流规模指数反映了各市值层次股票的表现。除去前文提到的沪深300 和中证500,常见的跨市场中小市值规模指数还有中证1000,由全部A股中剔 除沪深300和中证500指数成份股后,规模偏小且流动性好的1000只股票组成, 综合反映中国A股市场中一批小市值公司的股票价格表现。

2017年股市主要热点集中在以酿酒行业为主的白马绩优股和白色家电股票,各 行业龙头也受到热捧。主流规模指数走势分化,大市值股票优势明显。2018年 股市整体走弱,各指数走势趋同。2019年Q1迎来春季反弹行情,小市值股票 在上涨行情中弹性更大。

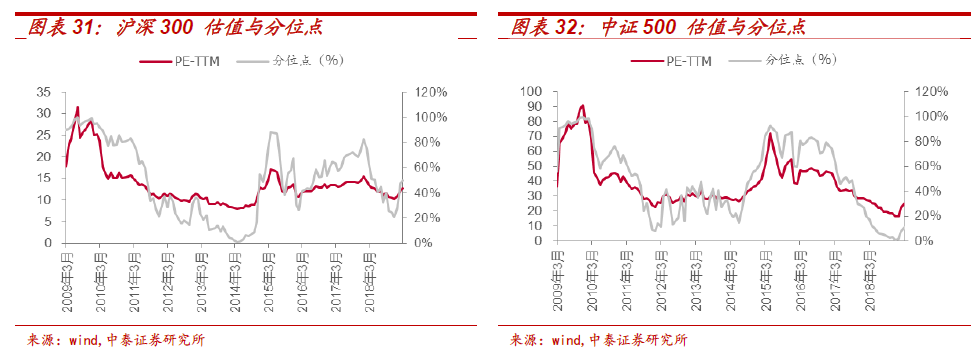

3.2各指数市盈率和历史分位数点位对比

本文对比了以上四种规模指数近10年以来的市盈率(PE-TTM)与分位数点位 情况,成立不足10年的指数选用自成立以来作为样本期,截止日期统一为2019 年一季度末。

截至2019年一季度末,沪深300和创业板指的市盈率分位数点位已经达到或找 过50%,而中证500和中证1000仍处于相对历史低位。

3.3各指数关注度指标对比

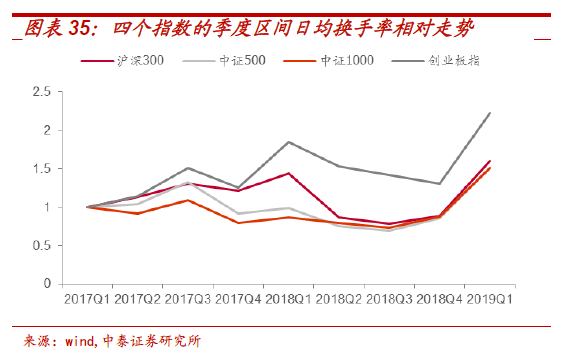

换手率是评估市场关注度的重要指标。以四个指数2017年以来每个季度的区间 曰均换手率相对走势来看,创业板指是目前最热门的指数,而其他三个指数处于 相对较“冷”的阶段。

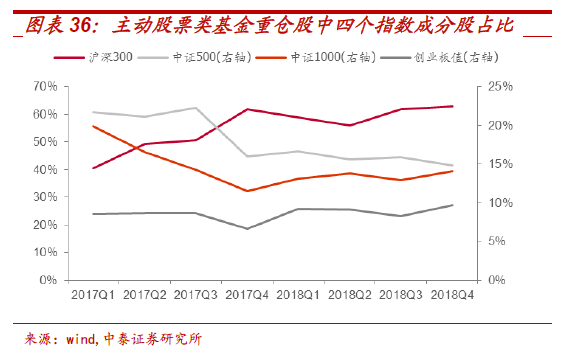

基金季报公布的重仓股数据反应了机构对市场的关注度情况。因为2019年一季 报尚未公布,本文统计了 2017年Q1至2018年Q4主动型权益类基金重仓股 中四个指数成分股的占比情况。创业板指成分股占比长期较低,中证500占比 呈现持续下降的趋势。

风险提示:市场系统性风险,监管政策超预期变动。

文章来源:中泰证券

作者:唐军、李新春

相关文章