2019年1季度指数型基金报分析(申万宏源)

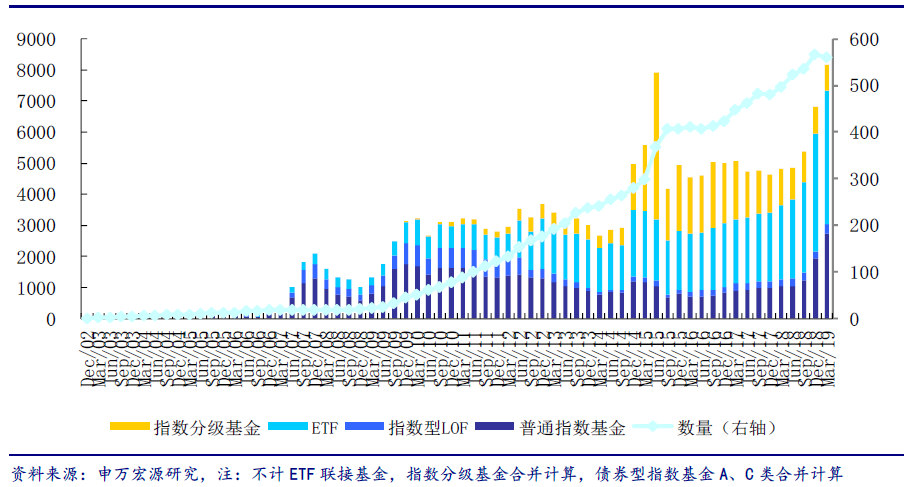

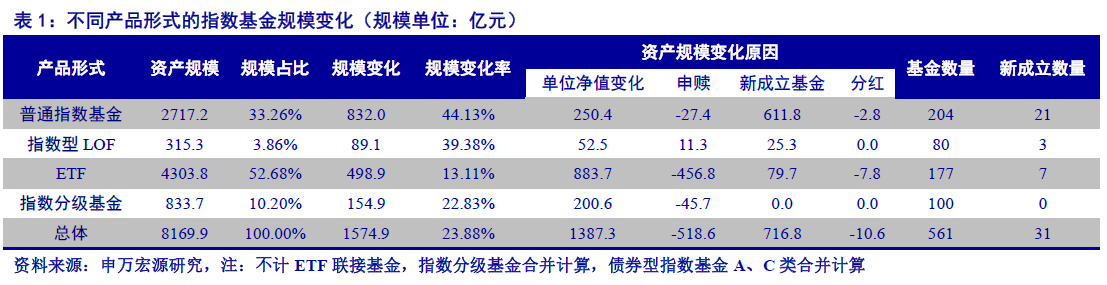

• 净值上涨及新成立为指数基金规模增加主要原因。截止到2019年一季度末,市场上的561只指数基金资产规模共计8169.93亿元(不计ETF联接基金),较上季度末增加了 1574.9 亿元,环比增加23.88%。其中,一季度市场大幅上涨,各类指数基金净值均上涨,净值 变化使指数基金资产规模增加1387.3亿元。除LOF外,各类指数基金均为净赎回状态, 一季度普通指数基金净赎回27.4亿元,LOF净申购11.3亿元,ETF净赎回456.8亿元, 分级基金净赎回45.7亿元,因而指数基金整体规模因净赎回共减少518.6亿元。一季度 新基金共成立31只,使基金规模增加716.8亿元。

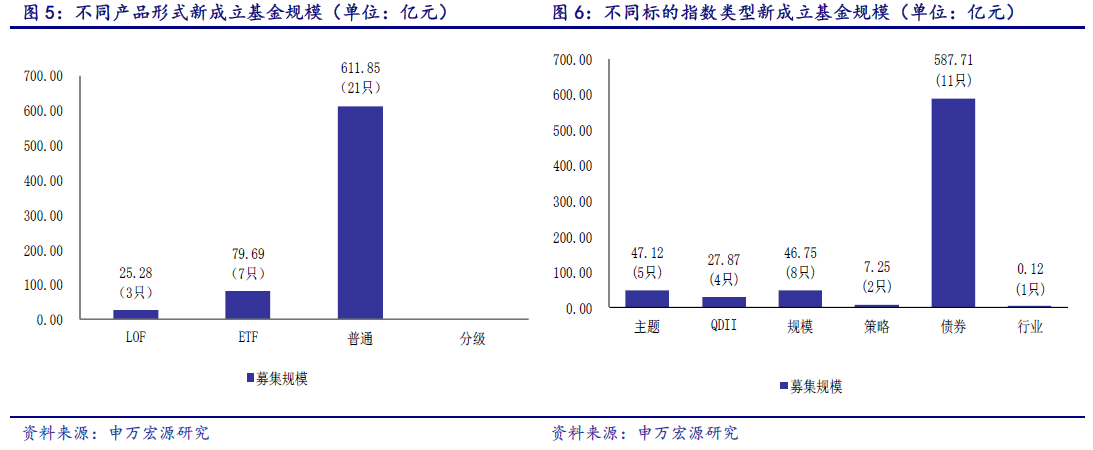

• 一季度共成立31只指数基金,共暮集716.82亿元。相比于上一季度,发行数量减少6 只,募集规模减少35.27%。31只新成立指数基金募集情况冷热不均。从产品形式看,ETF 有7只,募集79.69亿元,LOF有3只,募集25.28亿元,普通指数基金有21只,募集 611.85亿元;从标的指数类型看,主题指数基金5只、QDII指数基4只、规模指数基金 8只、策略指数基金2只,债券指数基金11只、行业指数基金1只,各类型分别募集47.12 亿元、27.87亿元、46.75亿元、7.25亿元、587.71亿元、0.12亿元。

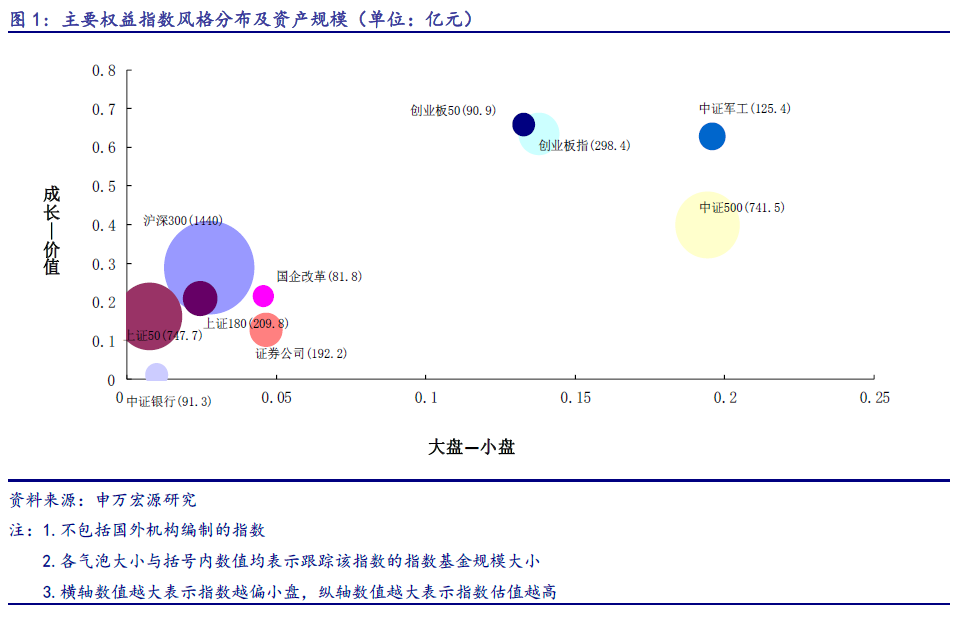

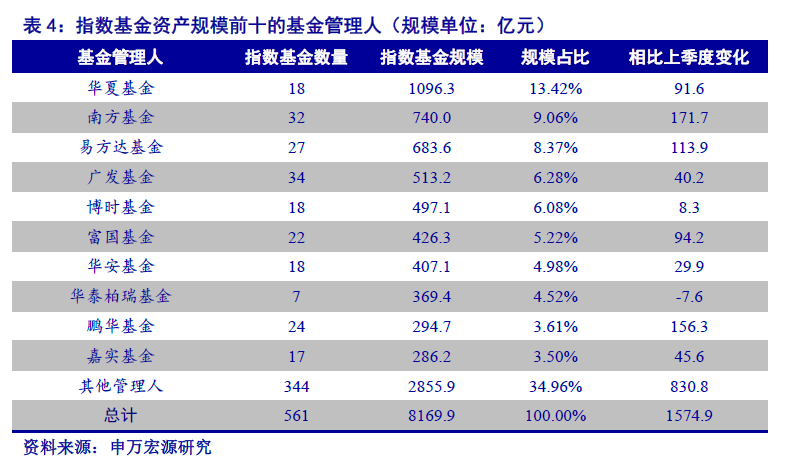

• 指数基金规模最大的前十大标的指数占据60.66%的指数基金规模。指数基金规模前三的标的指数依次为沪深300指数、上证50指数和中证500指数,规模分别为1440亿元、 747.7亿元、741.5亿元。指数基金数量前三的标的指数依次为沪深300指数、中证500 指数、创业板指,指数基金数量分别为52只、35只、14只。指数基金规模前十大的管 理人管理指数基金规模占65.04%。前三名分别为华夏基金、南方基金和易方达基金,管 理指数基金规模分别为1096.3亿元、740亿元和683.6亿元。其他69家基金公司共管理 344只、2855.9亿元指数基金。

• 债券、规模、Smart Beta指数基金获批较多。一季度共获批72只指数基金,其中有16只ETF、4只LOF、47只普通指数基金、5只增强指数基金。从产品类型来看,债券指数 基金获批37只。获批的债券指数基金标的以国开债、农发行、政策性金融债指数为主, 债券期限方面1-3年、3-5年为多。规模指数基金获批10只,标的多为沪深300、中证 500、创业板指数。另外,Smart Beta指数基金也获批10只,产品聚焦红利、低波以及 质量因子等。

• 债券、Smart Beta指数基金仍为申报热点。一季度基金公司共上报69只指数基金。各大 基金公司对于债券指数基金热情不减,上报34只细分债券指数基金,包含不同期限的国 开债、政策性金融债、农发行等。除债券指数基金以外,主题指数基金以及Smart Beta 指数产品上报百花齐放。在产品类型方面,对ETF和普通指数基金较为偏好。目前共有129 只指数基金等待审批,包含51只ETF, 10只LOF、59只普通指数基金及9只增强指数基金。

1.指数产品发展回顾与展望

截止2019年一季度末,市场上的561只指数基金资产规模共计8169.93亿元(不计ETF联接基金),较 上季度末增加了 1574.9亿元,环比增加23.88%。其中,一季度市场大幅上涨, 各类指数基金净值均上涨,净值变化使指数基金资产规模增加1387.3亿元。除 LOF外,各类指数基金均为净赎回状态,一季度普通指数基金净赎回27.4亿元, LOF净申购11.3亿元,ETF净赎回456.8亿元,分级基金净赎回45.7亿元,因而 指数基金整体规模因净赎回共减少518.6亿元。一季度新基金共成立31只,使基 金规模增加716.8亿元。

一季度共成立31只指数基金,共募集716.82亿元。相比于上一季度,发行数量减少6只,暮集规模减少35.27%。31只新成立指数基金暮集情况冷热不均。 股票指数基金方面,华夏中证四川国改ETF、银华MSCI中国A股ETF、大成中华 沪港深300暮集规模分别为37.4亿元、20.6亿元、19.7亿元,暮集规模较大。 债券指数基金暮集独领风骚,银行系基金公司纷纷发力,暮集规模普遍较大,中 银1-3年国开债暮集规模为124.5亿元,为其中暮集规模最大的债券指数基金。 从产品形式看,ETF有7只,暮集79.69亿元,LOF有3只,暮集25.28亿元,普 通指数基金有21只,暮集611.85亿元;从标的指数类型看,主题指数基金5只、 QDII指数基4只、规模指数基金8只、策略指数基金2只,债券指数基金11只、 行业指数基金1只,各类型分别暮集47.12亿元、27.87亿元、46.75亿元、7.25 亿元、587.71亿元、0.12亿元。

债券、规模、Smart Beta指数基金获批较多。一季度共获批72只指数基金,其中有16只ETF、4只LOF、47只普通指数基金、5只增强指数基金。从产品类 型来看,债券指数基金获批37只。获批的债券指数基金标的以国开债、农发行、 政策性金融债指数为主,债券期限方面1-3年、3-5年为多。规模指数基金以沪 深300、中证500、创业板指数为主。另外,Smart Beta指数基金也纷纷获批, 产品聚焦红利、低波以及质量因子等。

债券、Smart Beta指数基金仍为申报热点。一季度基金公司共上报69只指数基金。各大基金公司对于债券指数基金热情不减,上报34只细分债券指数基金, 包含不同期限的国开债、政策性金融债、农发行等。除债券指数基金以外,主题 指数基金以及Smart Beta指数产品上报百花齐放。在产品类型方面,对ETF和普 通指数基金较为偏好。目前共有129只指数基金等待审批,包含51只ETF,10只 LOF、59只普通指数基金及9只增强指数基金。

2. 2019年一季度指数基金市场状况

2.1净值上涨及新成立为指数基金规模增加主要原因

截止到2019年一季度末,市场上的561只指数基金资产规模共计8169. 93亿 元(不计ETF联接基金),较上季度末增加了 1574.9亿元,环比增加23.88%。 其中,一季度市场大幅上涨,各类指数基金净值均上涨,净值变化使指数基金资 产规模增加1387.3亿元。除LOF外,各类指数基金均为净赎回状态,一季度普通 指数基金净赎回27.4亿元,LOF净申购11.3亿元,ETF净赎回456.8亿元,分 级基金净赎回45. 7亿元,因而指数基金整体规模因净赎回共减少518. 6亿元。一 季度新基金共成立31只,使基金规模增加716. 8亿元。

具体来看,普通指数基金规模为2717.2亿元,较上季度末增加832亿元 (+44.13%)。指数型L0F资产规模为315.3亿元,较上季度末增加89.1亿元 (+39. 38%) aETF资产规模为4303. 8亿元,较上季度末增加498. 9亿元(+13. 11 %)。 指数分级基金资产规模为833.7亿元,较上季度末增加154.9亿元(+22.83%)。

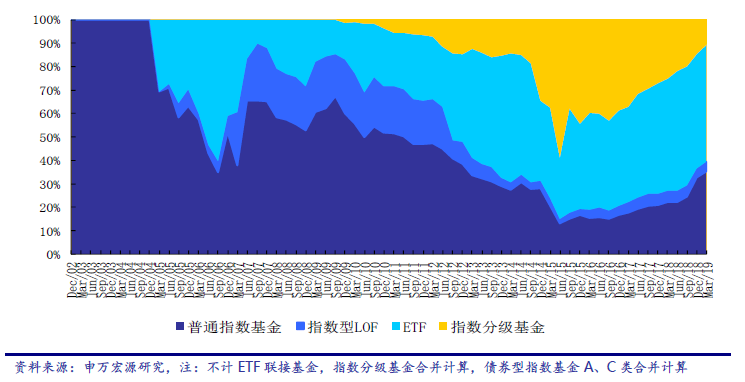

ETF、指数分级基金规模占比下降,普通指数型基金、LOF规模占比有所上升。 2019年一季度末,指数分级基金规模占比为10.20%,相比上季度末下降2.39个 百分点;ETF规模占比为52.68%,相比上季度末减少3.13个百分点;普通开放式 指数基金规模占比33. 26%,相比上季度末上升5. 09个百分点;指数型LOF规模 占比为3.86%,相比上季度末上升0.43个百分点。

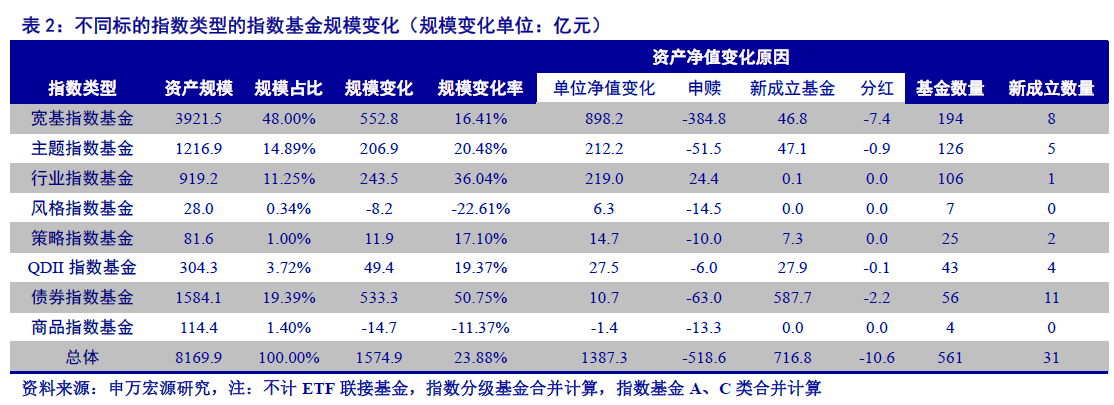

从标的指数类型看,宽基、主题、行业、策略、QDII、债券指数基金规模均 上涨,风格、商品指数基金规模下降。其中,宽基指数基金规模为3921.5亿元, 相比上季度末增加552.8亿元(+16.41%);主题指数基金规模为1216.9亿元, 相比上季度末增加206.9亿元(+20.48%);行业指数基金规模为919.2亿元,相比 上季度末增加243.5亿元(+36.04%);风格指数基金规模为28亿元,相比上季 度末减少8.2亿元(-22.61%);策略指数基金规模为81.6亿元,相比上季度末 增加11.9亿元(+17.10%); QDII指数基金规模为304. 3亿元,相比上季度末增 加49.4亿元(+19.37%);债券指数基金规模为1584.1亿元,相比上季度末增加 533.3亿元(+50.75%);商品指数基金规模为114.4亿元,相比上季度末减少14.7 亿元(-11.37%)。

指数基金规模最大的前十大标的指数占据60. 66%的指数基金规模。指数基金 规模前三的标的指数依次为沪深300指数、上证50指数和中证500指数,规模分 别为1440亿元、747.7亿元、741.5亿元。指数基金数量前三的标的指数依次为沪深300指数、中证500指数、创业板指,指数基金数量分别为52只、35只、14只。

已成立的561只指数基金由79家基金公司管理。指数基金规模前十大的管理 人管理指数基金规模占65. 04%。前三名分别为华夏基金、南方基金和易方达基金, 管理指数基金规模分别为1096.3亿元、740亿元和683. 6亿元。其他69家基金 公司共管理344只、2855. 9亿元指数基金。

2019年一季度,指数基金规模增加最多的前三名为:南方基金增加171.7亿 元、鹏华基金增加156.3亿元、国寿安保基金增加136亿元。规模减少最多的前 三名依次为:海富通基金减少30.8亿元、华泰柏瑞基金减少7.6亿元、汇安基金 减少 2.0 亿元。

规模前十的指数基金的标的指数中,沪深300指数基金3只、上证50指数基 金1只、上证180指数基金1只、中证500指数基金1只、央企结构调整指数基 金2只、创业板基金1只、国开债指数基金1只。从产品形式看,前十大指数基 金有9只为ETF、1只普通指数基金。

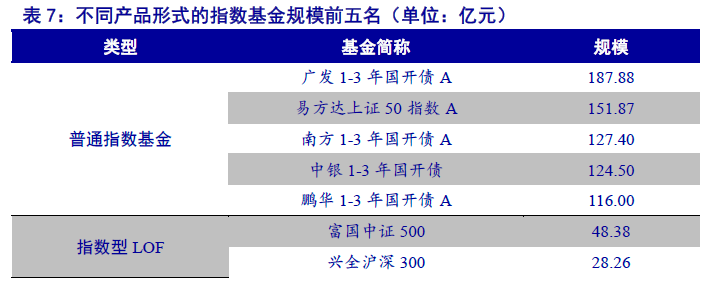

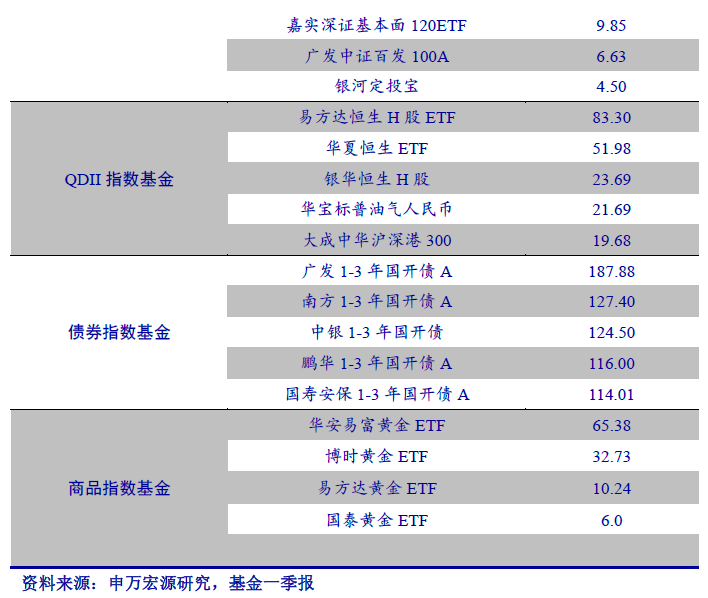

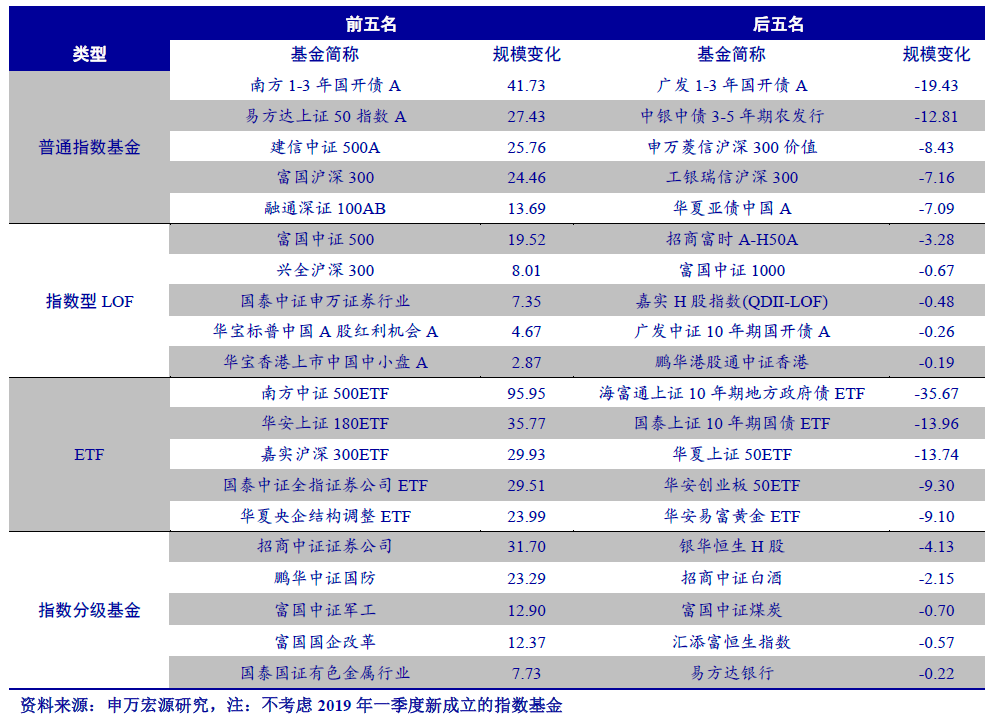

表7,表8中分别列出了不同产品形式、不同标的指数类型的指数基金规模 的前五名。ETF规模相对其他产品形式更高,分级基金规模缩减明显。

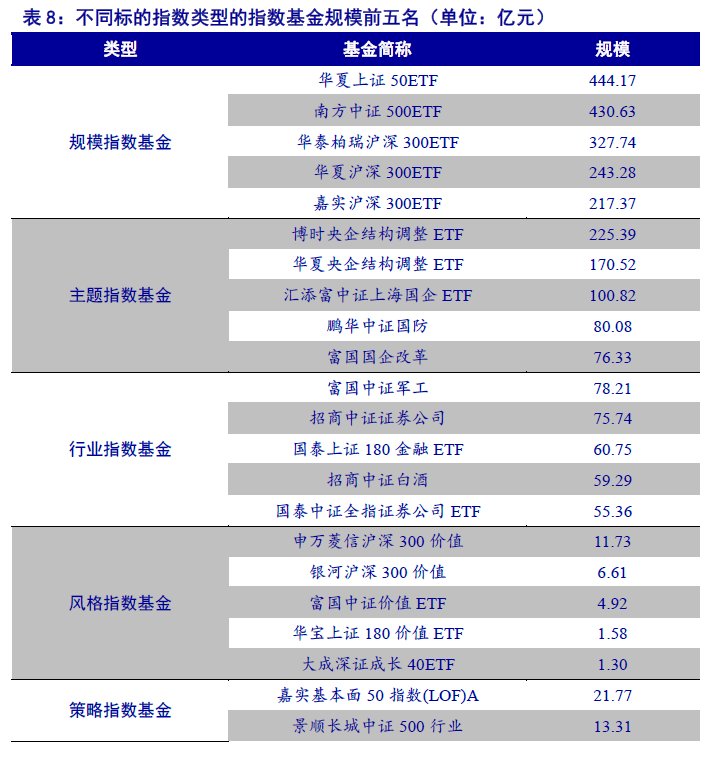

从标的指数类型看,规模指数基金的规模大于其他标的指数类型的指数基金。 规模指数基金中,规模最大的指数基金为华夏上证50ETF,其规模为444. 17亿元, 主题指数基金中,规模最大的为博时央企结构调整ETF,其规模为225.39亿元, 行业指数基金中,规模最大的为富国中证军工,其规模为78.21亿元。

2019年一季度,规模增加最多的指数基金依次是南方中证500ETF、南方1-3 年国开债、华安上证180ETF。规模减少最多的依次为海富通上证10年期地方政 府债ETF、广发1-3年国开债A、国泰上证10年期国债ETF。

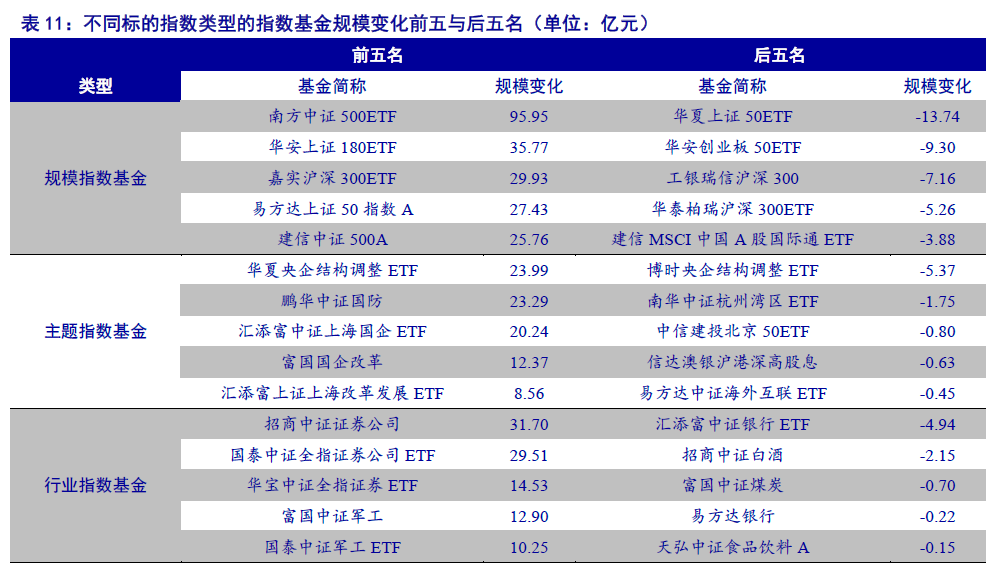

表10、表11中分别列出不同产品形式、不同标的指数类型的指数基金规模 变化的前五名和后五名。

**

2.2 —季度共成立31只指数基金,共募集716.82亿元**

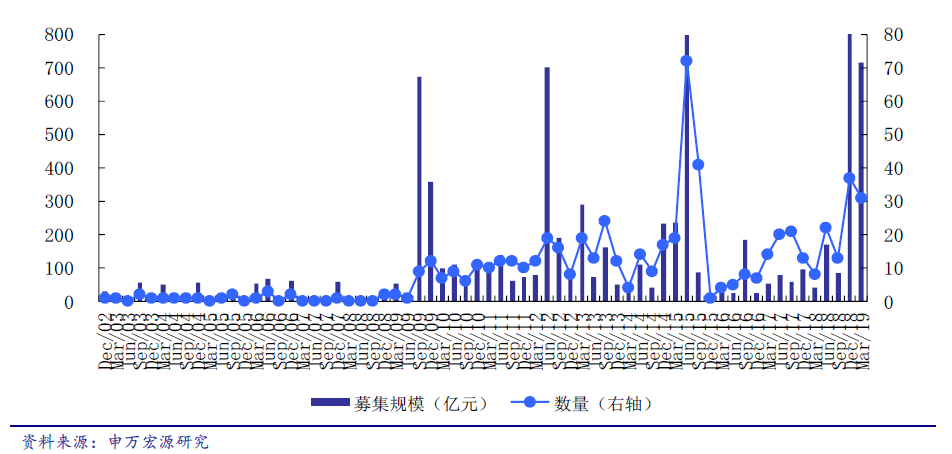

2019年一季度新成立了 31只指数基金,合计暮集716.82亿元。相比于上一季 度,发行数量减少6只,暮集规模减少35.27%。

31只新成立指数基金募集情况冷热不均。股票指数基金方面,华夏中证四川国 改ETF、银华MSCI中国A股ETF、大成中华沪港深300募集规模分别为37.4亿元、 20.6亿元、19.7亿元,募集规模较大。债券指数基金募集独领风骚,银行系基金公 司纷纷发力,募集规模普遍较大,中银1-3年国开债募集规模为124.5亿元,为其中 募集规模最大的债券指数基金。

从产品形式看,ETF有7只,暮集79.69亿元,LOF有3只,暮集25.28亿元,普通指数基金有21只,暮集611.85亿元;从标的指数类型看,主题指数基金5只、 QDII指数基4只、规模指数基金8只、策略指数基金2只,债券指数基金11只、行 业指数基金1只,各类型分别暮集47. 12亿元、27. 87亿元、46. 75亿元、7. 25亿元、 587. 71亿元、0. 12亿元。

2.3基金公司积极上报债券、Smart Beta指数基金

一季度基金公司共上报69只指数基金。各大基金公司对于债券指数基金热情不 减,上报34只细分债券指数基金,包含不同期限的国开债、政策性金融债、农发行 等。除债券指数基金以外,主题基金以及Smart Beta指数产品上报百花齐放。在产 品类型方面,对ETF和普通指数基金较为偏好。目前共有129只指数基金等待审批, 包含51只ETF,10只LOF、59只普通指数基金及9只增强指数基金。

3. 2019年一季度指数基金市场表现

3.1 —季度两市均上涨

2019年一季度沪深两市均大幅上涨,上证综指上涨23. 93%,深证成指上涨36. 84%。 主要宽基指数均大幅上涨。深证100指数上涨39. 13%,涨幅最大。上证50上涨23. 78%, 涨幅最小。表征全市场表现的申万A股指数上涨31.33%。上证综指一季度日均成交 额为5847. 54亿元,较上季度成交额放量增长。

3.2 —季度交易所交易型基金中ETF成交活跃度上升

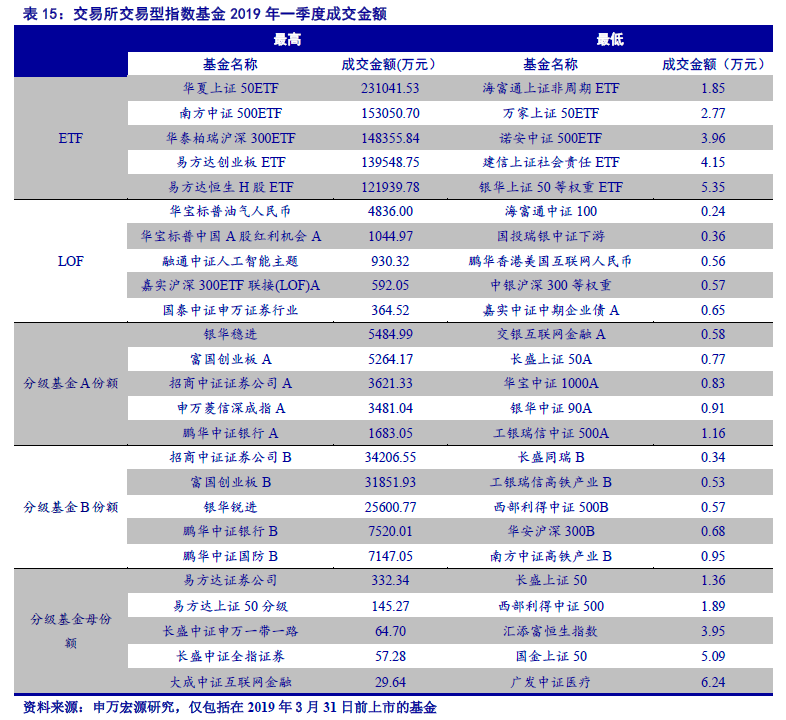

表15是ETF、LOF、分级基金在2019年一季度的成交情况。在一季度中,ETF 基金成交活跃度上升较多。以ETF为例,ETF中日成交金额前五的基金每天平均成交 约15. 88亿元,而日成交金额后五的基金每天仅平均成交3. 62万元。LOF整体成交 活跃度较差,其中最活跃的华宝标普油气在本季度的日均成交金额达4836万元,较 前一季度日均成交额有小幅上升。分级基金的成交活跃情况差异程度也较高,分级基 金A份额中日均成交最高的为银华稳进,日均成交额5484.99万元,整体较上季度成 交金额有所上升,而最低的为交银互联网金融A,日均仅成交0.58万元;分级基金B 类份额中日均成交最高的为招商中证证券公司B,日均成交3.42亿元,最低的为长 盛同瑞B,日均仅成交0.34万元,此外,在母基金可交易的分级基金中,易方达证券公司分级成交最为活跃,日均成交额332.34万元,日均成交金额相较上季度显著上升。

文章来源:申万宏源研究

作 者:宋施怡

相关文章