看排名买基金靠谱吗?用数据说话

日常生活中,优秀的人总能持续展现优异的成绩,例如:排名靠前的运动员在比赛中总能给观众带来惊喜,大多能持续优异的表现;学霸大多会持续拿高分,引来小伙伴们的仰望。

所以很多人便认为,过往业绩优秀的基金经理,未来大多可以持续获得更高的回报。

直接将生活经验运用到投资世界,以为在投资时也有一样的法则可供依靠,是投资者心态与方法上的重大风险。

数星级买基金是否靠谱

晨星公司是全球著名的基金评级机构,该机构会根据基金的历史业绩表现给予由低到高最多5颗星的评级,许多投资者会根据晨星的评级来购买基金。

那么,数星星买基金是否靠谱呢?

美国最大的指数基金公司——先锋基金,在2010年2月发表了一篇名为《基金评级与未来表现》的研究报告,试图回答这个问题。

这篇文章中,作者分析了1992年6月至2009年8月间,晨星基金资料库中的美国股票型基金,在获得一星级评级后,接下来三年的表现。

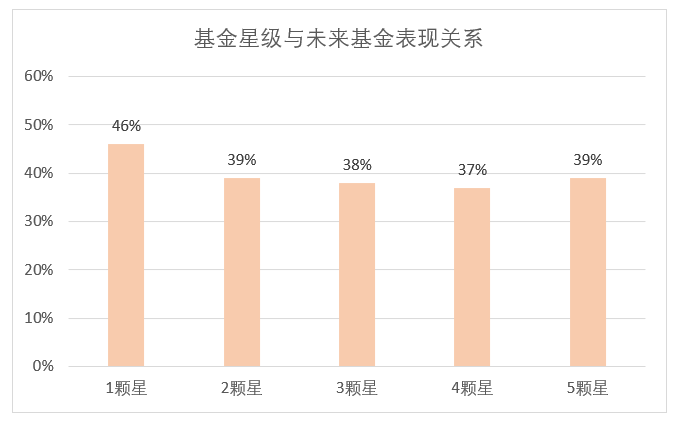

数据表明,在某一年度获得五星评级的基金,未来三年,只有39%能跑赢指数。也就是说,有61%都被指数击败。另外,全部五星基金中,跑赢指数的不超过一半。

甚至一颗星基金跑赢指数的比例还有46%,比五星基金要高。

所以,假如投资者认为基金过去业绩很重要的话,也应该明白,星星的多少只代表过往业绩。

看收益排名买基金靠谱吗

我们来做个数据统计分析,选择最近5年A股市场发行的混合型基金(混合型基金产品,仓位更加灵活,对投资目标的转换的要求更高,同时对基金经理的投资能力也是莫大的考验)为数据样本,数据区间为2014年01月01至2019年05月15日,数据来源WIND金融终端。

基金行业竞争激烈,优胜劣汰。一些业绩不佳的基金存在被清盘的可能性,因此不排除WIND基金数据库剔除清盘基金数据,导致数据统计可能会存在“幸存者偏差”,从而影响统计结果(百分比更低)。

统计数据主要考察一年绩效排名前四分之一的混合型基金,到下一年,有多少百分比能继续排名靠前。

如图所示,表中2014年百分比是17.6%,意思是在2014年排名前四分之一的基金,到了下一年(2015),只有17.6%继续留在前四分之一。

2015年排名前四分之一的基金,到2016年只有4.8%的产品还排在前四分之一。

表中数字显示可以看到,除了2014这一年排名前四分之一的基金到2015年还有接近五分之一的基金排名靠前,其余年份都比较糟糕。

我们也可以大概回想一下过去行情的片段,从2014年至今,A股经历了一波牛熊转换的行情。

从2014年初上证指数2000点出头,至2015年牛市高点5178,个股鸡犬升天,这个阶段只要产品发行的及时,不需要太高深的操盘能力,同样可以赚的盆满钵满。

股市总在疯狂中破灭,好景不长,2015年6月之后发行的产品可就没有那么幸运了,上证指数从5000下跌至2700,只用了半年时间,即使是基金经理是股神,也无法避免亏损。

2018年股市跌宕起伏,股债轮动在这一年展现的淋漓尽致,股市大熊,债市大牛,调高债券降低权益比例,可以少受点伤。当然,这对基金经理的宏观分析能力提出更高的要求,从我们统计的数据也大概能看出端倪,2017年业表现优秀的产品,在2018年只有0.8%维持排名前四分之一。

波动大,牛短熊长的A股市场,对基金经理而言是一条铺满荆棘的投资之旅,想要维持优秀的业绩并非易事。

因此,根据产品每年的排名购买基金并不靠谱,基金的发行时点,行情的走势对产品排名有很大影响,此选基方法无法保证有效性。

“4433”选基法可行吗

“4433”选基法由宝岛台湾的两位教授提出,考虑不同周期的业绩排位为筛选依据,也是目前市场比较热门的一种选基方法,具体标准如下:

【4】最近1年收益率排名在同类型基金的前四分之一;

【4】最近2年、3年、5年及今年以来收益率排名均在同类型基金的前四分之一;

【3】最近6个月收益率排名在同类型基金的前三分之一;

【3】最近3个月收益率排名在同类型基金的前三分之一;

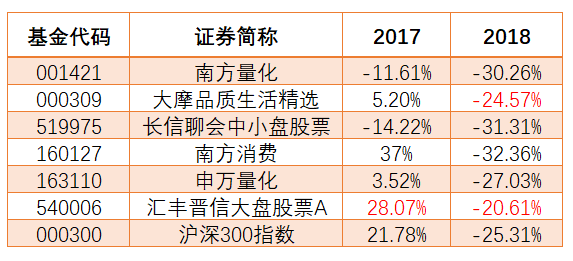

根据“4433”选基法,天天基金在2016年11月17日发表了一篇《“4433”法则优选基金之权益类基金》的文章,并根据该方法选出如下6只主动型股票型基金,名单如下:

时隔两年多,加入沪深300指数收益率为参考,很显然,这6只基金中,5只未能经受市场的考验,唯有汇丰晋信大盘股票A保持较为优秀的成绩。

选基方法总结

以上资料足以显示,过去业绩对于未来绩效几乎没有预测能力,很多时候只是投资者一厢情愿的假设。时至现在,市场也未出现一些实证能长期有效选基方法,我们在投资过程中还得擦亮眼睛。

实际上,导致以上选基方法失效的原因并不复杂。上文统计数据的基金产品主要是主动型基金,大伙应该清楚,我们购买主动型基金最重要的是看好基金经理的投资能力,如果基金经理有变动或者投研团队有调整都会对产品业绩产生巨大的影响。

富达麦哲伦基金(Fidelity Magellan Fund,FMAGX)就是一个典型的例子,在皮得林奇掌管的13年中,1978至1983年间,每年获得超过标普500指数25%左右的超额收益,因此,麦哲伦基金名声大噪,投资者们蜂拥而至。

1989年,皮得林奇不再担任该基金的掌舵人。从1990至2004年,麦哲伦基金先后跟换了4位基金经理,期间超额收益降为年化0.7%。投资者支付高额的管理费,换来的只是标普500同等收益的基金。

目前,国内公募基金中,主动型基金产品超过3000只,挑选优秀的基金产品变的更加困难。

对于普通投资者而言,精力有限,分析能力有限,选择综合费率更低,对基金经理依赖性较小的指数型基金更为合适。

由于指数基金为复制投资的被动投资方式,我们在挑选指数基金时主要参考跟踪误差和超越基准回报(超额收益)这两个指标即可。

跟踪误差反映的是基金产品是否有稳稳的跟住指数,通常为越小越好(另外一种情况是超额回报较高导致的跟踪误差较大,这种属于优秀表现),超越基准回报反映该基金在跟踪指数的同时是否能获得超额收益,既然能额外赚更多的钱,数值肯定是越大越好。

相关文章