股票ETF投资指南

研究结论

• ETF内涵辨析:ETF、LOF与指数基金:

♦ 既能够交易.同时又能够申购赎回是ETF区分于其他基金的本质特征, 也是ETF的核心竞争力之一.ETF结合了封闭式与开放式的运作特点。 与此同时.目前A股市场上的ETF均是被动指数型的。

♦ ETF与LOF:实物申购赎回既是ETF优势,也构成了只能场内交易的 限制

♦ ETF与场外指数基金:ETF申购的高门槛以及二级市场流动性不足情 况下.场外指数基金更有优势

•国内ETF的发展历史:基金数量稳步增加.但规模变动较大:数量上股票型 最多.规模上股票型与货币型最大;股票型ETF中规模.行业.主题占主体

• ETF投资的核心问题:流动性.估值与套利机制:

♦ ETF流动性衡量:隐含流动性的重要性:ETF的流动性包含了多个方 面:成交量.隐含流动性.额外流动性.相关交易工具。

1. 成交量是最为直观的指标.但流动性不等于成交量

2. 隐含流动性是衡量ETF流动性的核心指标,具体计算方法是对ETF 一篮子股票中的每个股票都进行计算IDTS值.并选择其中最低的一个 作为ETF的隐含流动性。ETF隐含流动性具有"木桶效应”特征.即 最低的隐含流动性决定了整个一篮子股票的流动性。

3. 额外流动性:市场上还有一些衍生品会提供流动性.例如股指期货

♦ ETF估值:目前最为重要的估值指标是IOPV: 1. ETF的现价即二级 市场中ETF的成交价.与之相对相应的是ETF —篮子股票的价值.即 资产净值.A股市场中有两个资产净值的报价.一个是每曰公布的资产 净值.另一个是盘中公布的IOPV。2.衡量ETF现价对资产净值的偏 差的指标是贴水率.衡量ETF对IOPV偏差的是溢价率。因为ETF基 金的IOPV的被露频率较高.因此相比于贴水率.ETF基金的估值更看 重溢价率。

♦ ETF套利机制:促使市场报价向资产净值回归:ETF的"实物申购.实物赎回"规则使得套利行为成为可能.1.当ETF的市场报价低于资产 净值时.即处于折价状态.投资者可以通过在二级市场买入ETF并同 时在一级市场赎回一篮子股票并将这一篮子股票在二级市场中出售的 方式来获得利差。套利行为推动ETF价格上涨并推动对应的资产净值 下行.共同推动ETF市场报价向着其资产净值回归。2.当ETF的市 场报价高于资产净值时.投资者则采取相反方向的操作来获得利差并推 动ETF的价值回归。ETF的套利机制使得ETF的市场报价尽可能的捽 近资产净值.这与在封闭式基金上常见的大幅折溢价状态形成了鲜明的 对比。

•投资建议:对于二级市场交易者而言.最为重要的是ETF基金的流动性问 题。因此.本报告建议投资者关注ETF的二级市场成交额。

风险提示

•增强型ETF可能会获批发行.对整个ETF市场造成影响

ETF即Exchange-Traded Funds的缩写.全称为交易型开放式指数证券投资基金.简称交易型开 放式指数基金.也被称为交易所交易基金。在现代投资组合工具中.ETF具有极强的特殊性.复杂 性以及重要性.2008年金融危机以来.全球ETF的蓬勃发展一定程度上颠覆了传统资产管理的模 式.就A股市场而言.越来越多的产品以及越来越大的规模使得ETF概念成为近年来市场关注焦 点。2019年3月.国内首次出现了增强型ETF的申报.其意义重大,一方面是增强型ETF对指 数型基金乃至主动管理型基金的竞争优势进一步强化.另一方面.意味着A股的ETF从从被动的 跟踪指数走向主动型.虽然从分类上来讲,增强型ETF还属于弱主动管理型ETF,但已经是被动 到主动的巨大跨越。

虽然ETF在A股市场中已经有了很长的历史.从2004年第一只ETF—上证50ETF成立以来. 已经有了 15年的发展历史,但就目前为止.ETF的规模以及市场关注程度还是有很大的增长空间 的.且随着A股整体生态的不断改善,ETF极有可能在未来几年成为A股投资者结构中最大的变 动因素.其重要程度不容忽视。

本报告将研究范围限制在股票ETF上.首先从ETF的内涵与规则进行分析.进而针对ETF投资 中的一些核心问题分享相应的研究成果.例如ETF的流动性问题.估值.套利机制等.最后基于 A股市场的ETF现状提出投资建议。

ETF内涵辨析:ETF、L0F与指数基金

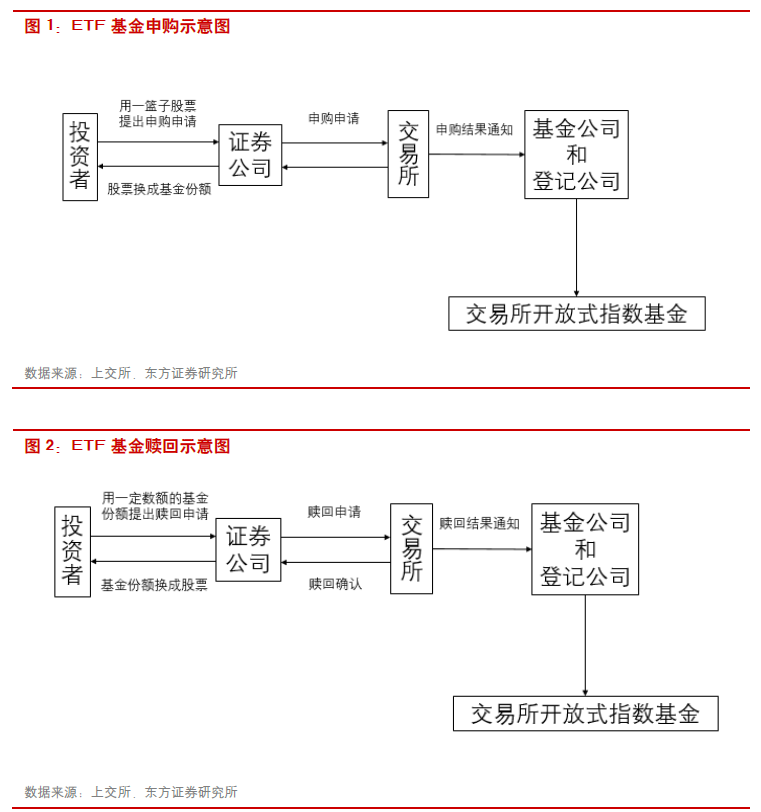

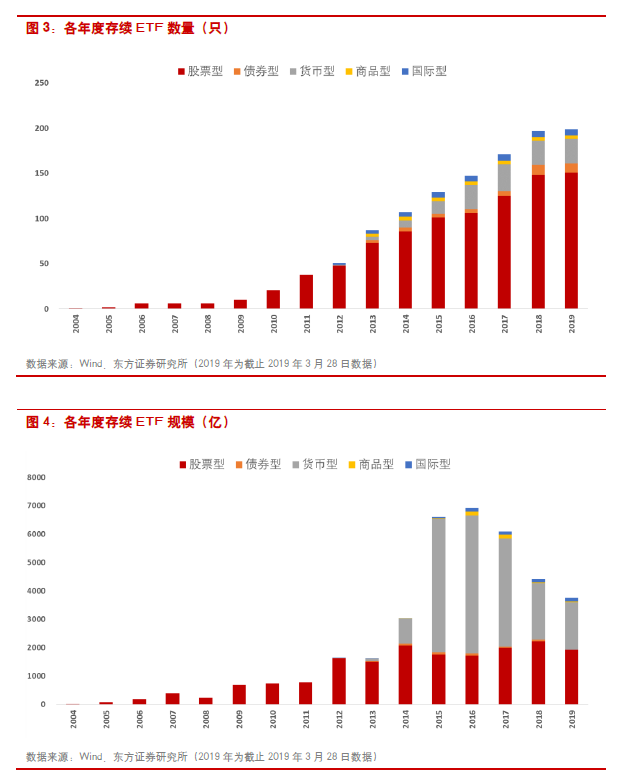

ETF的全称是交易型开放式指数证券投资基金.其概念的核心有三个:交易型.开放式以及指数基 金.对其内涵的理解也应当从这三个核心概念出发。

交易型的意思是该基金可以在证券交易所挂牌买卖.其交易的双方都是投资者。当发生了 ETF的 交易时.本质上是ETF的份额在不同投资者之间的转移。

开放式是指投资者可以向基金管理公司进行申购或者赎回.即ETF基金的投资者可以按照一定规 则向发行方申购或者赎回。

指数基金是指ETF是跟踪指数的.其组合中的股票种类与特定的指数的成分相同.且权重也与指 数的权重一致。

从这三个概念出发.可以归纳出ETF的主要的两个特征:

既能够交易.同时又能够申购赎回是ETF区分于其他基金的本质特征.也是ETF的核心竞争力之一.ETF结合了封闭式与开放式的运作特点。一般而言.封闭式基金在规定期限内可交易但不可申 购赎回.而开放式基金则可申购赎回.但绝大多数不可交易.能够交易的开放式基金主要有ETF 与LOF两种。

指数化投资是ETF的设计初衷.在ETF发展初期.几乎所有的ETF都是以跟踪指数为主.即完 全的被动复制指数.但随着金融市场以及量化技术的发展.主动型ETF应运而生.特别是一些强 主动型(即完全脱离指数)ETF的产品的出现.意味着ETF基金对于共同基金的竞争力不断强化。 就A股市场而言.当前股票市场的ETF均是被动指数型的.但已经出现了指数增强型ETF的申 报.但指数增强型仍然有标的指数.因此.就A股市场而言.近几年ETF仍然将以指数为主。

ETF与LOF:实物申购赎回既是ETF优势,也构成了只能场 内交易的限制

LOF即Listed Open-Ended Fund的缩写.全称为上市型开放式基金.投资者既可以在二级市场交 易LOF基金.又可以在发行结束之后申购与赎回。从定义上来看.ETF与LOF比较接近.但有一 些细节上的不同.主要有以下几点:

申购赎回的标的不同:ETF是"实物申购.实物赎回".而LOF是"现金申购,现金赎回".即ETF的申购与赎回都是以实物的形式进行的.投资者申购时.是将ETF对应的一篮子股票申购为 ETF份额.而赎回时.也是将ETF份额赎回成一篮子股票。而LOF基金的申购赎回都是以现金的 形式进行.申购时付出的是现金.赎回时得到的也是现金。

ETF只能场内申购赎回:ETF只能通过交易所申购与赎回,但LOF可以在场内也可以在场外,其 主要原因是ETF是"实物申购.实物赎回"的机制.申购与赎回的都是一篮子股票.而股票只有 在场内才能够交易.因而ETF只能通过交易所申购与赎回。

ETF净值更新更为高频:ETF、LOF的场内报价是与股票一致.但ETF的IOPV (基金份额参考净值)的更新频率一般是每15秒一次.但LOF的基金净值的更新频率一般为一天。

ETF运营费等各项费率较低:ETF的管理费用一般在0.3%到0.5%之间.托管费用一般为0.1%.而LOF基金则略高一点.其管理费用一般为0.75%.托管费用一般为0.15%。ETF的申购费率一 般在0.5%以下.而LOF的申购费率一般略高于ETF费用。此外.ETF与LOF的场内交易费用基 本一致.其交易费用与交易股票类似.按照券商的比例收.一般为万分之2到万分之6之间.且不 收印花税与其他杂费.同时每笔交易费用不满5元的按照5元收。

ETF股票仓位高于LOF: LOF基金的"现金申购.现金赎回"机制要求LOF基金必须保持一定流 动性来应对投资者的赎回.因而一般规定其现金或高流动性债券的投资比例不得低于5%.所以 LOF基金的比较基准通常是指数*0.95+活期存款*0.05。而ETF的"实物申购.实物赎回”的机制 赋予了其满仓的能力.且在套利机制存在的情况下.ETF基金的仓位也必然是100%。

ETF与场外指数基金:ETF申购的高门槛以及二级市场流动性 不足情况下,场外指数基金更有优势

就目前而言.A股ETF都是跟踪指数的.而市场上同样存在场外指数基金.有必要对这两种基金 进行对比分析:

ETF申购的门槛较高:由于ETF的申购是采用实物申购的形式.因此.申购ETF必须首先配置好 相对应的股票.一般而言.配置相应股票的资金量在几十万.而场外指数基金的申购门槛则相对较低。

ETF的流动性构成ETF投资的最大障碍:就A股市场ETF产品而言.流动性问题是限制ETF市场最大的障碍.其中非常重要的原因就是ETF的申购赎回门槛非常之高.导致大部分普通投资者 只能在二级市场交易ETF.而在流动性非常差的情况下.套利者也无法从二级市场以较低的价格 买入足够多的ETF去进行套利。套利机制的存在是ETF活力的保证.但其申购与赎回有着天然的 门槛.这导致了 ETF必须保持在一定的流动性水平上运行.否则将会陷入流动性问题导致套利机 制失效的情况。一旦陷入流动性不足的境地.ETF基金很难依靠自身机制对折溢价进行纠正.此 时.对投资者而言.不但会出现无法成交的风险.而且存在对指数的跟踪偏差过高的可能。而场外 指数基金则一般不存在流动性的问题。

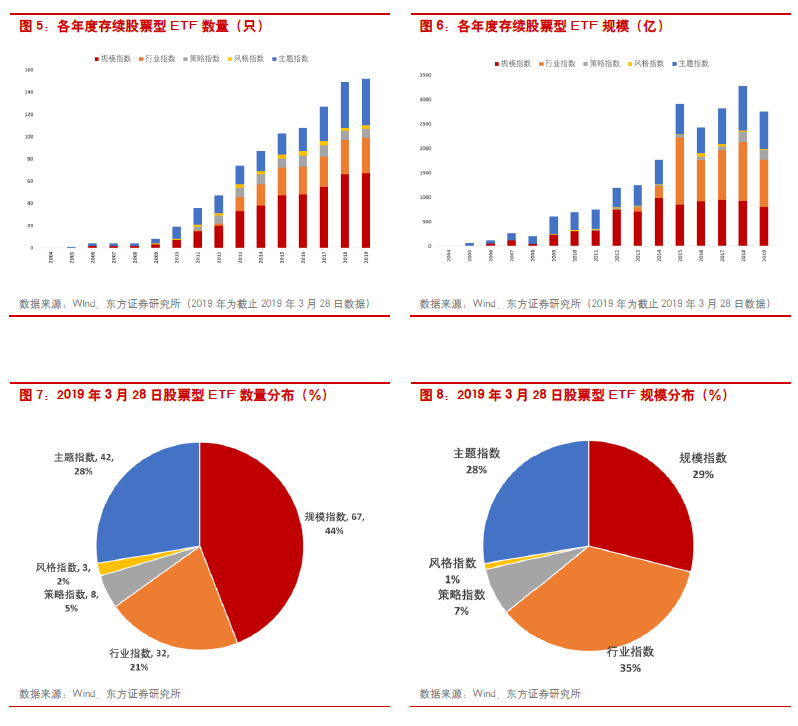

国内ETF的发展历史:基金数置稳步増加,但规模变动较大

数量上股票型最多,规模上股票型与货币型最大

国内ETF主要有股票型.债券型.货币型.商品型以及国际型5种.ETF基金在2012年之前均 是股票型.在2013年出现了各种类型的ETF。从数量变化上来看.ETF基金的存续数量一直处于 不断上升的状态.且增速比较稳定。近几年ETF数量上的增量主要来自股票型以及债券型ETF数量的上升。

存续规模的情况则与数量不尽相同.其中最大的不同在于货币型ETF规模较大.截止2019年3 月28曰.股票型ETF在整个存续ETF中的规模占比为51%.而货币型为45%.这两种类型的 ETF几乎占据了ETF的全部。

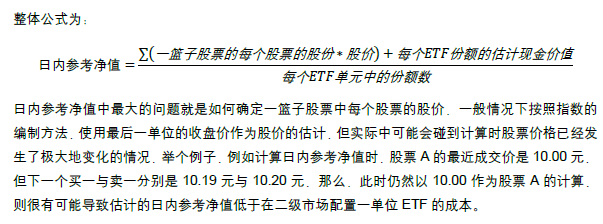

股票型ETF的分布:规模、行业、主题ETF占据主体

按照跟踪指数的类型对股票型ETF进行分类.从其历史来看.股票型ETF存续的数量基本每年均 有增长.且数量上占比最大的为规模指数.但从规模上来看.则在2015年之后.进入了一个高位 震荡的阶段,2015年至2019年期间,ETF的存续规模有增有减.并没有出现类似于数量变动的 明显的趋势。

结构上来看.规模指数.行业指数以及主题指数是股票型ETF的主要构成部分.从2019年3月 28曰的数据来看.规模ETF在股票型ETF中的数量权重为44%.规模权重为29%;行业ETF的 数量权重为21%,规模权重为35%;主题ETF的数量以及规模权重均为28%。

ETF投资的核心问题:流动性、估值与套利机制

ETF流动性衡量:隐含流动性的重要性

与股票不同.ETF的流动性并不仅仅由成交量决定.而是包含了多个方面.主要有:成交量.隐含 流动性.额外流动性.相关交易工具.具体而言:

成交量:最为直观的指标,但流动性不等于成交量

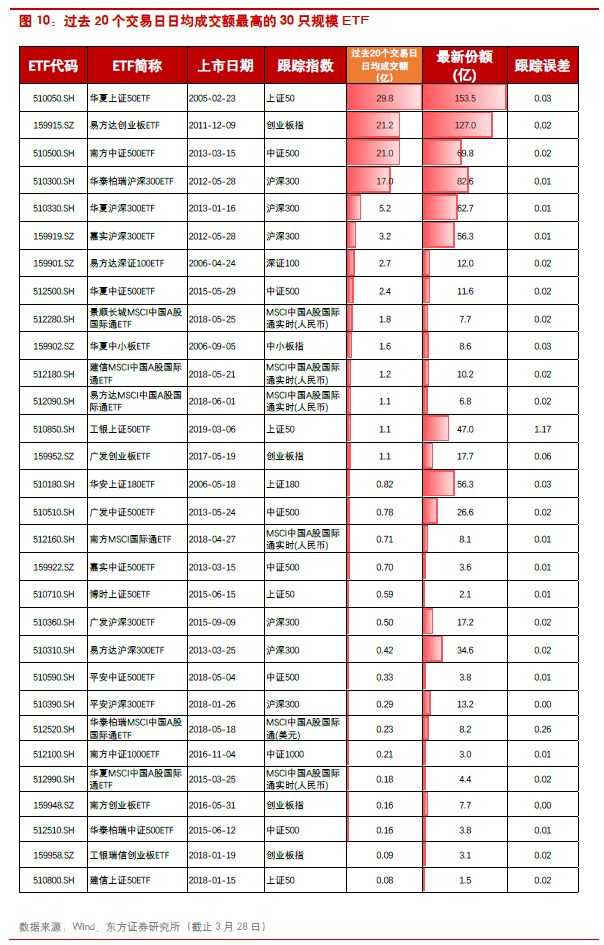

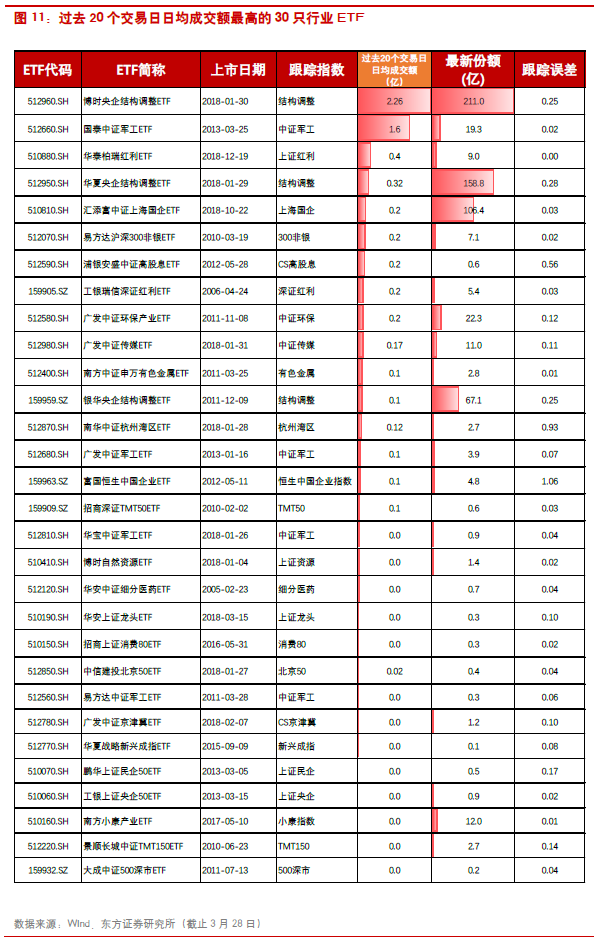

对于二级市场交易者而言.交易的是ETF的份额.特别是对于一些不参与申购赎回的投资者.对 ETF流动性的关注集中于二级市场的成交活跃情况。一般而言.使用一段时间的曰均成交量来衡 量二级市场的ETF的流动性情况。

隐含流动性:ETF的核心流动性

ETF本身是跨越一级与二级市场的产品.二级市场的流动性一般使用成交量来衡量.但由于ETF 本身是可以在一级市场申购或者赎回的.投资者获得ETF的方式不仅仅是在二级市场上购买.也 可以搭配一篮子股票在一级市场上申购.特别是对于大资金而言.在一级市场进行申购或赎回才是 主要的增减ETF的方式。

ETF —级市场的流动性本质上是一篮子股票的流动性.因此,ETF对应的一篮子股票中每个股票 的流动性都会对ETF —级市场的流动性构成限制.实践中使用IDTS指标进行计算(IDTS为Implied Daily Tradable Shares的缩写.即隐含每曰可以交易量)。

ETF是由一篮子股票构成的.以ETF中的股票A为例.假设一段时间内股票A股的曰均成交额为 1千万.最后收盘价为10元.而A股票在ETF对应的一篮子股票中的权重为1%.假设ETF创 建单元份额为100万份.每份净资产值为1元.则股票A的创建单元份额为100万份*1%*1元除 以股票A的价格10元.等于1000.即意味着每一单元ETF中必须要有1000股的股票A。那么. 股票A曰均成交量的1/4则可以提供1千万*0.25/1000=2500单元的ETF.而股票A的隐含曰可 交易份额(即IDTS)为2500单元乘以每个单元的份额(100万份).即25亿份ETF。就股票A 而言.其IDTS为25亿。

对ETF —篮子股票中的每个股票都进行计算其IDTS值.则ETF的隐含流动性就是一篮子股票的 IDTS中最低的一个。就ETF的隐含流动性而言.表现为明显的"木桶效应”.即最低的隐含流动 性决定了整个一篮子股票的流动性。

额外流动性与相关交易工具

在考虑ETF流动性时.除了二级市场交易量以及隐含流动性之外.市场上还有一些衍生品会提供 给ETF流动性.例如股指期货.股指期权等.投资者可以在不涉及二级市场买卖股票的情况下通 过期货或者期权获得一篮子股票中的全部或者部分。

相关交易工具则是一个视角更为广阔的流动性提供方.但当资产之间存在着高度的相关性时.某一 种资产或成为另一种资产的替代品或者对冲工具.在实践中一些ETF即成为了这样的工具.从而 这些相关的资产为ETF提供了一定的流动性。

ETF估值:目前最为重要的估值指标是IOPV

与流动性相比.ETF的估值是一个更为复杂的问题.其复杂性在于购买的ETF既是一篮子股票. 又是可以交易的ETF自身的份额.那么.理论上来讲.ETF存在两个价格.一个是ETF的成交 价.另一个是ETF对应一篮子股票的价格.即资产净值。而上述只是回答了 ETF价格的问题.涉 及到估值层面的还有各种指标.例如最为常见的PE、PB等。实践中ETF的估值问题研究一般等 同于指数的估值问题研究.那是因为目前A股市场上所有的ETF都是被动指数型.但随着增强指 数型的申报.乃至未来出现主动型的ETF.则估值问题必然将成为ETF研究的热点。

IOPV

ETF的现价即二级市场中ETF的成交价.与之相对相应的是ETF —篮子股票的价值.即资产净 值.A股市场中有两个资产净值的报价.一个是每曰公布的ETF资产净值.另一个是盘中公布的

I〇PV。IOPV是Indicated OptimizedPortfolioValue的缩写,即参考单位基金净值,IOPV由交易所每隔一定时间间隔发布.就A股股票型ETF而言.这个时间间隔一般是15秒。

IOPV的计算较为复杂.一般而言.其计算步骤可以分为以下4个步骤:

1、 获得一篮子股票中每个股票的权重.并确认每单元ETF中包含的各个股票的数量

2. 获取一篮子中每个股票的价格.并乘以数量.获得ETF单元的价值

3、 使用ETF单元的价值除以ETF的份额,获得每一份额ETF的价值

4. 加上每个ETF份额的估计的现金价值

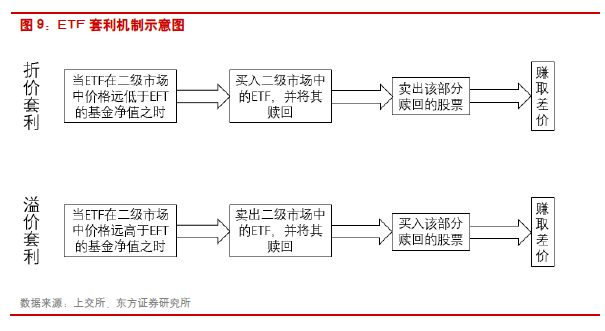

ETF套利机制:促使市场报价向资产净值回归

ETF的"实物申购.实物赎回”规则使得套利行为成为可能.同样也因为套利机制的存在.ETF的 折溢价幅度非常之低。一般情况下,ETF的套利机制是投资者在发现ETF市场报价与资产净值之 间发生差异时.通过申购或赎回的反向操作来获得利差.具体而言:

当ETF的市场报价低于资产净值时.即ETF处于折价状态.投资者可以通过在二级市场买入ETF 并同时在一级市场赎回一篮子股票并将这一篮子股票在二级市场中出售的方式来获得利差。套利 的结果是二级市场上的ETF的买盘增加.推动ETF价格上涨.同时,对应的股票在二级市场出售 的行为将导致相应股票的卖盘增加.造成股价下行压力.推动ETF对应的资产净值下行,最终在 两个方面的合力下,ETF市场报价向着其资产净值回归。

同样.当ETF的市场报价高于资产净值时.即ETF处于溢价状态.投资者则可以在二级市场买入 一篮子股票.同时进行ETF申购.进而将ETF在二级市场中出售.则可以获得相应利差。在溢价状态下发生的套利行为有推高ETF资产净值以及拉低ETF市场报价的作用.进而降低了这种溢价幅度。

ETF的套利机制使得ETF的市场报价尽可能的接近资产净值.这与在封闭式基金上常见的大幅折溢价状态形成了鲜明的对比。

投资建议

对于二级市场交易者而言,最为重要的是ETF 基金的流动性问题。一旦ETF 的流动性出现问题,则一方面会出现无法成交的情况,另一方面ETF 流动性问题也会导致跟踪误差的产生,因此,本报告建议投资者关注ETF 基金的二级市场成交额。

文章来源:东方证券

作 者:薛俊

相关文章