沪港深同时低估,如何布局

如果要在股市赚钱,投资者得把握三点:一是挖掘好公司;二是把握恰当的时机;三是需要有足够的耐心。

先聊第一点,天雷滚滚的当下,不少大白马也折戟沉沙,普通投资者找到优质企业谈何容易,市场上论专业,比优秀,相比各种公募、私募、专业投资机构我们全然落下风,踏破铁鞋去大海捞针,何不退而求其次,选择指数基金,获得市场平均收益。

再聊便宜,股价的高低源于人们对公司的预期,一个长足发展稳步前进的优质企业,赚钱能力当然不会弱,所以投资者愿意花更高的价格购买,它的股价也绝对不会低,即使下跌也会很快被修正。所以,当企业受金融环境或其他因素拖累导致股价下跌时,这就提供了一个买入的良好时机。

最后,从企业经营的角度看,别指望一家企业能短时间产生脱胎换骨的变化,买股票的本质是看好这家企业,我们需要修炼自己的耐心,莫当投机为投资。

结合以上三个观点,投资者可以借助优质的指数产品来找到好公司,一方面是降低选股难度,另一方面时降低个股的投资风险,然后参考指数估值在相对便宜的时候买入,坚定的持有获得企业成长红利。

当下机会

沪深港三大交易所主要指数估值均处于相对的低位,从长周期看,估值低位建仓下跌空间有限,具有较高的安全边际。

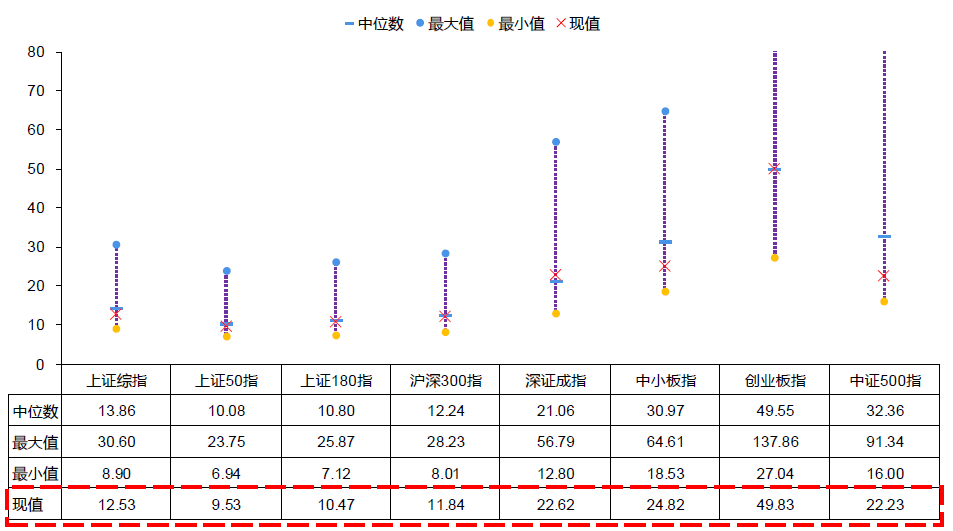

A股主要指数PE(TTM)图

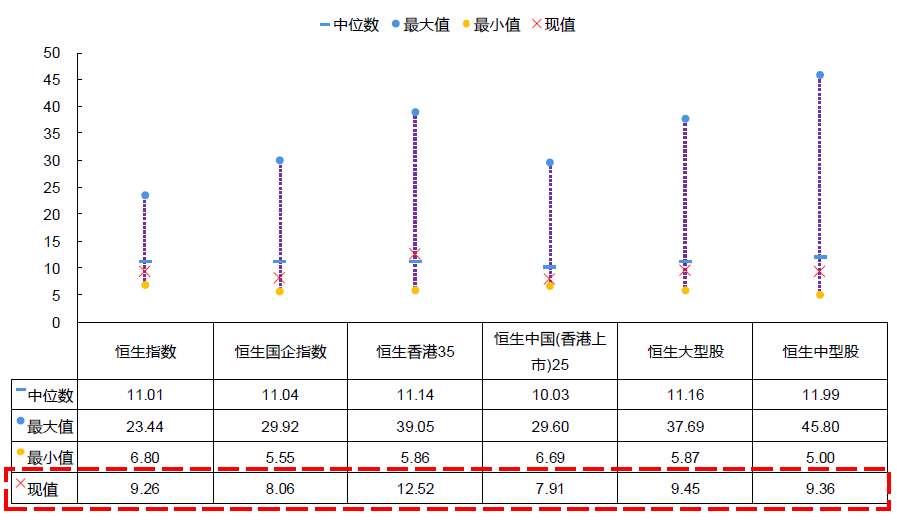

港股主要指数PE(TTM)图

参考上图,沪深港三大交易所主要指数PE(TTM)指标,除深证成指、恒生香港35指数当前估值处于中位数之上,其余指数全部处于历史低估区域,是长线布局的好时机。

沪深港指数选择

目前以沪深港三大交易所成份股为样本的指数产品以Smart Beta为主,我在《Smart Beta指数如何获得超额收益》中详细讲解了各类因子的作用,从因子策略在国内外市场的表现看,比如红利因子、低波动因子等,长期获得超额收益明显。

当样本股整体处于低估区间,我认为对于因子策略指数而言,有效性强的因子往后获得超额收益的空间更大,另外,验证因子过往表现结也同样重要。

如果要评判指数的过往表现,横向对比同类指数则更具说服力,根据以上要求我们粗略制定了对比的条框:

1、指数成份样本应当涵盖沪深港三大交易所。我认为单纯拿沪深300指数或者恒生指数来对比没有意义,道理很简单,如果我买的创业板指数,拿沪深300指数作为业绩基准参考,偏差会很大,不够严谨;

2、既然是横向对比,那么指数的范畴应当在策略指数内,以因子为核心,单因子、多因子亦可;

3、因子策略在不同行情下有其适应性,风格转变会导致因子失效,因此因子长时间的稳定性更有参考价值。

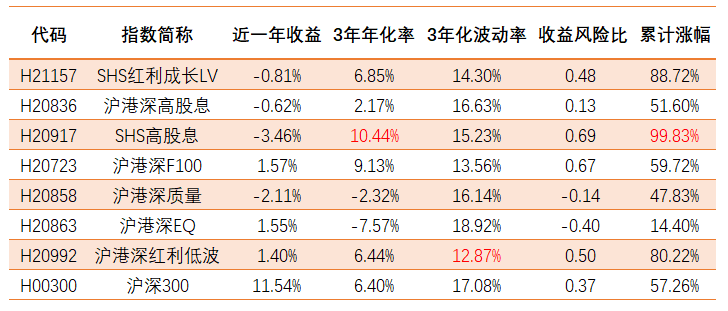

截止当前,能满足以上三点的指数产品共7只,成份股数量均为100只个股,横跨三大交易所,全部为因子策略指数。

其中,红利因子占据了主要份额,7只指数均采用非传统市值加权方式分配权重,用于凸显因子的价值。

指数特点

SHS红利成长LV和沪港深红利低波:两只指数同属于红利+低波双因子策略,从成交额、分红、净利润、ROE增速、收益率标准差5个步骤来选择个股,其中SHS红利成长LV通过财务指标来增加企业的成长性判断。

另外,SHS红利成长LV在个股筛选中更加注重企业的成长性,剔除过去三年净利润变化为负且过去一年PE(TTM)为负的股票,在权重分配方面选择预期股息率打分,最后选择排名前60%的个股,预期股息率越高,权重越高。

沪港深高股息和SHS高股息:两者的编制标准相似,通过红利因子筛选高股息、盈利持续性强的股票,其中沪港深高股息增加了质量因子来评分,属于双因子策略。

沪港深F100:通过营业收入、现金流、净资产、分红4个基本面指示表来找到基本面价值最大化的优质企业。

沪港深质量和沪港深EQ:同属于质量因子策略,但是沪港深质量在选样方法中增加了盈利收益率、现金流等指标才考察指数的成长性。

指数业绩对比

单从因子层面看,红利、低波、质量、基本面都是市场上认可度较高,能长期获得超额收益的一类因子,但是我们知道因子具有其一定行情的适应性,当市场风格改变时,因子策略可能会失效。

所以,在选择因子策略指数时,参考过往业绩中的表现非常重要,我们可以通过长周期来考察因子的有效性。

考虑到以上7只因子策略指数对个股的分红有较高的要求,收益率对比选择全收益指数更为准确,另外,由于绝大部分指数基日为2014年11月14日,所以数据考察有一定的局限性(数据统计区间:2014年11月14日至2019年8月8日)。

全收益指数走势图

历史收益对比图

从历史收益情况看,SHS高股息3年年化收益率和累计涨幅排名第一,当然判断一只指数是否优秀,不能只看收益率,结合3年年化波动率数据,SHS红利成长LV指数波动率更低,获得回报也相对较高,综合表现更好。

回看行情走势,A股和港股都经历了期间的牛熊转换,但是两者的走势并不一致,选择沪深港三大交易所为样本空间我认为有几大好处:一是分散单一市场风险;二是港股素有高股息之称,红利类因子发挥空间更大;三是当AH股产生折溢价时,指数选入折价股,从买入成本考虑更具优势。

业绩对比总结:即使在数据有限的情况下,我们也不难发现,以红利、低波、高股息为选股策略的因子有效性较强;质量、基本面因子表现一般,参考沪港深高股息指数,基于高股息的基础上加入质量因子,亦有画蛇添足之意。

基金标的参考

银河中证沪港深高股息:A 类501307/ C类 501308。

景顺中证沪港深红利成长低波动:A类007751/ C类007760。

费率(管理费+托管费)对比,景顺中证沪港深红利成长低波动更有优势(0.65%),银河中证沪港深高股息为0.68%。

另外,涉及跨市场港股交易,跟踪误差是对基金经理的一大考验,银河中证沪港深高股息上市(2018.04)至今跟踪误差为0.24%,期待新产品景顺中证沪港深红利成长低波动有更好的表现。

总结

沪深港同处于低估区间,当下入场即使买贵,下跌空间也非常有限,投资者借助低成本的因子策略在三大交易所挖掘优秀企业,是个不错的选择。

相关文章