Smart Beta 的前世今生

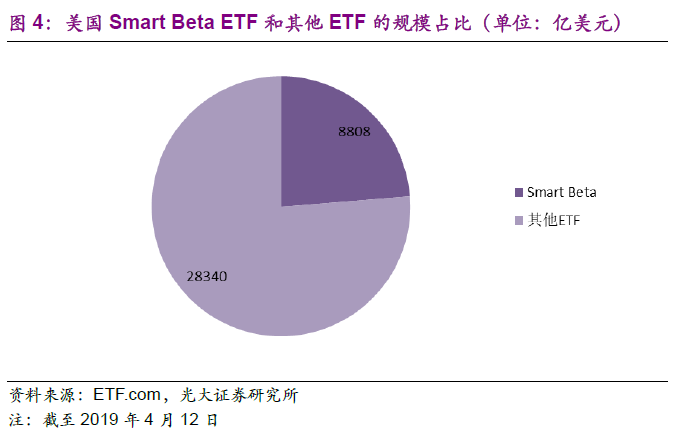

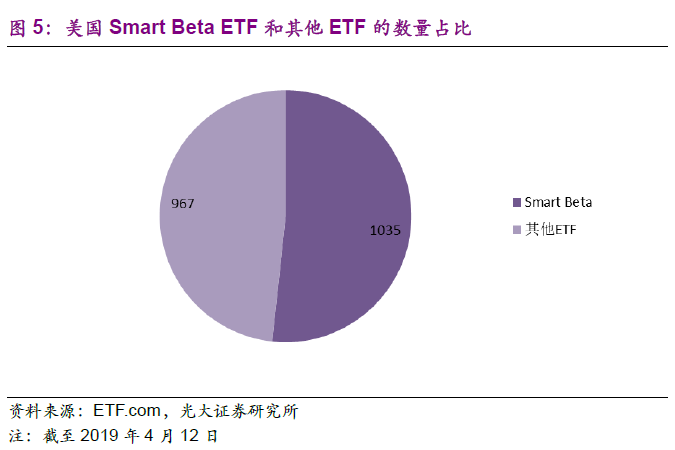

美国SmartBeta ETF规模占ETF总规模的近1/4,数量占半数,占 据重要地位。根据ETF.com网站的统计,目前美国市场共有1035 只Smart Beta ETF,规模总计为8808亿美元,规模占比达到23.7%,数量占比达到51.7%。

美国Smart Beta ETF中传统风格和红利占比大,因子产品规模相 对较低。前十大产品主要为5只风格(成长/价值)产品和4只红利 产品,唯一的因子产品是 USMV (iShares Edge MSCI Min Vol U.S.A. ETF),规模达到241亿美元。

因子类产品成交更活跃,交易特征更明显。相比各自的存量规模,因子类的SmartBeta ETF相比于其他风格类、红利类Smart BetaETF的成交更为活跃,交易特征更明显。2018年10月中下旬及2018 年12月美股出现大幅回撤时期,2个低波产品的成交额显著增加。

Smart Beta整体受机构持有人青睐,红利产品相对更吸引个人投资者。规模前十产品根据规模加权的机构持有人占比为62.17%, 5只 成长、价值产品的机构持有人占比为72.79%, 4只红利产品的机构 持有人占比为40.30%,相对而言个人投资者占比较高。

最小波动产品USMV持续跑赢低波产品SPLV,规模持续攀升。 USMV持续跑赢SPLV, 5年间总超额收益约9%。可能也正因如此,SPLV虽在前期规模较大,但USMV的规模逐渐增加,在2015 年5月赶超SPLV成为第一大因子产品。随后USMV规模持续快速 增加,2018年10月美股出现大幅回撤后规模增长尤为明显,半年 间从160亿美元左右增至250亿美元,体现出近半年美股投资者的 低风险偏好明显。

中国Smart Beta产品处于起步阶段,因子产品发展迅速。风格指数产品和红利指数产品在中国市场早在2006年就出现,规模自 2015年以来稳中有升,目前占比69%。2017年,单因子和多因子 产品面世,并且发展迅速。

小结和建议:1) Smart Beta交易特征较强,建议使用ETF载体; 2)沿着从单因子向多因子策略指数的方向进行布局,同时提供配置 工具和收益来源;3)红利和风格指数仍然占据重要地位,尤其是相 比复杂的因子产品,红利指数较容易为投资者所理解,是天然的 Smart Beta。

1、Smart Beta ETF 定义

1.1、Smart Beta 简介

Smart Beta成为近年来海外越来越热门的投资理念,从理念到策略,最 后落地成为产品,背后不仅体现了投资界数量化和因子化发展的趋势,也代 表了指数产品目前发展路径上在工具化和策略化之间选取的一种平衡。

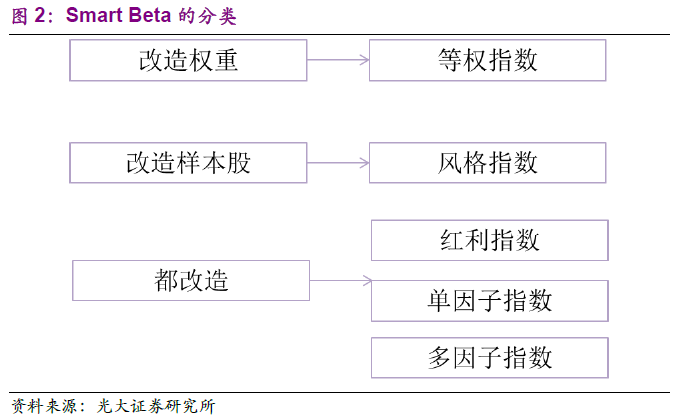

传统的指数产品具备如下特征,即按市值选股、按市值加权,在这两方 面有所改动的产品都可以归类为广义的Smart Beta,早期做出这类改动的产 品出现时Smart Beta这个概念尚未提出,实际正式提出比Smart Beta产品 要晚很多。

和传统的指数基金不同,由于在编制方案上进行改动,无论是通过选取 股票,还是进行权重的调整,都是旨在获得一定的超额收益,或者降低传统 指数的风险,Smart Beta是指数基金朝着主动化和策略化前进的一步,也是 一些主动策略纪律化和工具化的体现。

但是在所有的选股和权重的变动方法中,有一类逐渐兴起,甚至在狭义 上一度成为Smart Beta的代言产品,就是因子投资。因子投资起源于Fama 的诺奖理论三因子模型,后来学术界逐渐向金融界进行成果转化,诞生了更 加复杂的多因子体系,无论是单因子产品还是多因子策略,都有收益和工具 化的双重特征。

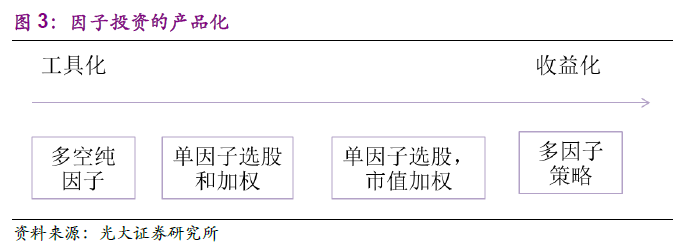

从因子投资的产品化角度来看,可以从因子选股到因子选股叠加因子得 分加权,甚至还可以到因子的多空收益,即对冲掉市场风险的纯因子收益, 然后最终到多因子综合的选股策略,有的产品工具属性较强,如单因子产品, 有的产品收益属性较强,如多因子产品。

2、美国 Smart Beta ETF 概况

我们以Smart Beta最发达同时也是ETF最发达的美国市场为例,展示 Smart Beta ETF在美国的现状。

2.1、美国 Smart Beta ETF 简介

根据ETF.com网站的统计,截至2019年4月12日,美国市场共有1035 只Smart Beta ETF,规模总计为8808亿美元,平均费率为0.53%。

如果简单从上述数据统计来看,Smart Beta产品对于美国ETF市场非 常重要,规模占比达到23.7%,数量占比达51.7%。

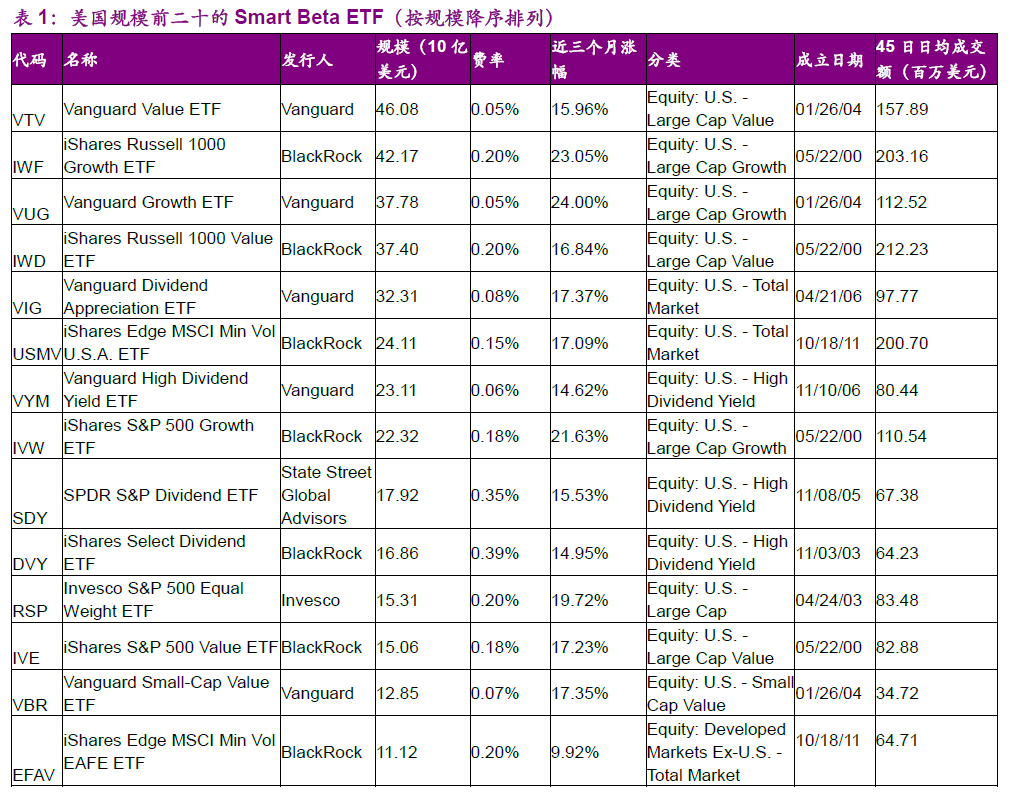

在这1035只产品中,目前规模最大的是Vanguard Value ETF,规模达到460亿美元,也是美国ETF市场规模排名前十的产品。我们列举了前二 十大产品基本信息如下:

前二十大产品的规模总计达4137.8亿美元,占据Smart Beta产品规模 的 47%。

从较大规模的产品名单来看,目前大部分规模较大的产品都是股票指数 的风格指数产品,且发行时间较早,前四大产品都是发行于2005年以前的 风格指数产品,风格指数出现是早于Smart Beta概念的;其次,红利指数 也是规模较大、数量较多的产品,前十大产品中也有4只产品是红利指数产 品,其中最大规模的产品Vanguard Dividend Appreciation ETF规模达到 323 亿美元。

前十大产品中唯一的因子产品是iShares Edge MSCI Min Vol U.S.A. ETF,规模达到241亿美元。前二十大产品中还有两只波动率因子产品和一 只质量因子产品,即 iShares Edge MSCI Min Vol EAFE ETF 和 iShares Edge MSCI U.S.A. Quality Factor ETF,从规模占比来看,目前 Smart Beta产品的规模里还主要依靠更为传统的风格和红利指数,因子产品的规模占比 相对不高。

2.2、美国因子ETF的现状

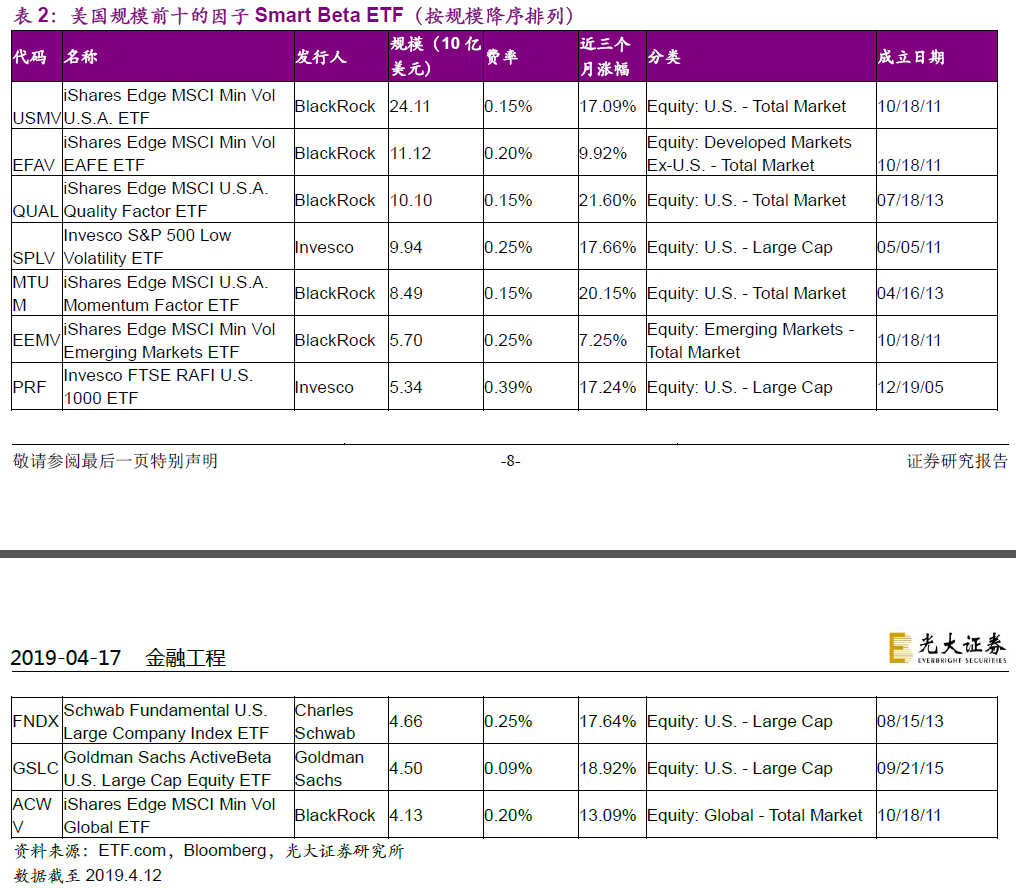

为便于分析,我们将因子ETF单独列出,将规模较大的因子ETF单独 列出其信息,如下表所示:

从以上规模前十的因子ETF来看,规模较大的产品集中在前几只,规模 最大的iShares Edge MSCI Min Vol U.S.A. ETF规模达到241亿美元,其次 是 iShares Edge MSCI Min Vol EAFE ETF 规模为 111.2 亿美元。前三名均 为iShares旗下的产品,再次证明了 iShares在ETF产品方面的实力。

从前十产品的因子分布来看,其中5只产品为波动率因子,低波动率或 最小波动率因子产品在美国市场的生命力旺盛。3只产品为质量或基本面因 子,1只产品为动量因子,还有1只产品Goldman Sachs ActiveBeta U.S. LargeCap EquityETF为多因子产品,覆盖了价值、动量、质量和低波动率 四大类因子,这种多因子方案也是目前最主流的多因子产品的方案。值得注 意的是,该多因子产品没有去跟踪传统的股票宽基指数,而是独立的多因子选股。

单从波动率因子的5只产品来看,也仅有1只Invesco的产品为简单的 低波动率选股和加权,其他4只iShares的产品都是优化方法得到的最小波 动率产品,计算和加权方式较为复杂。

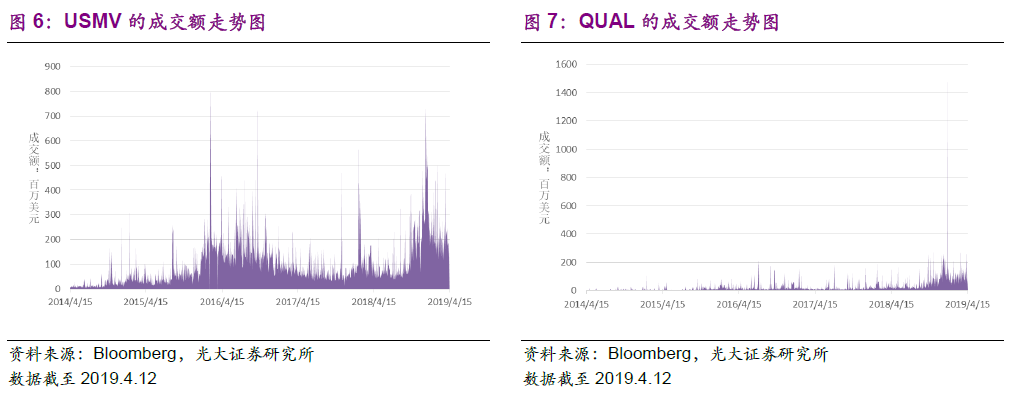

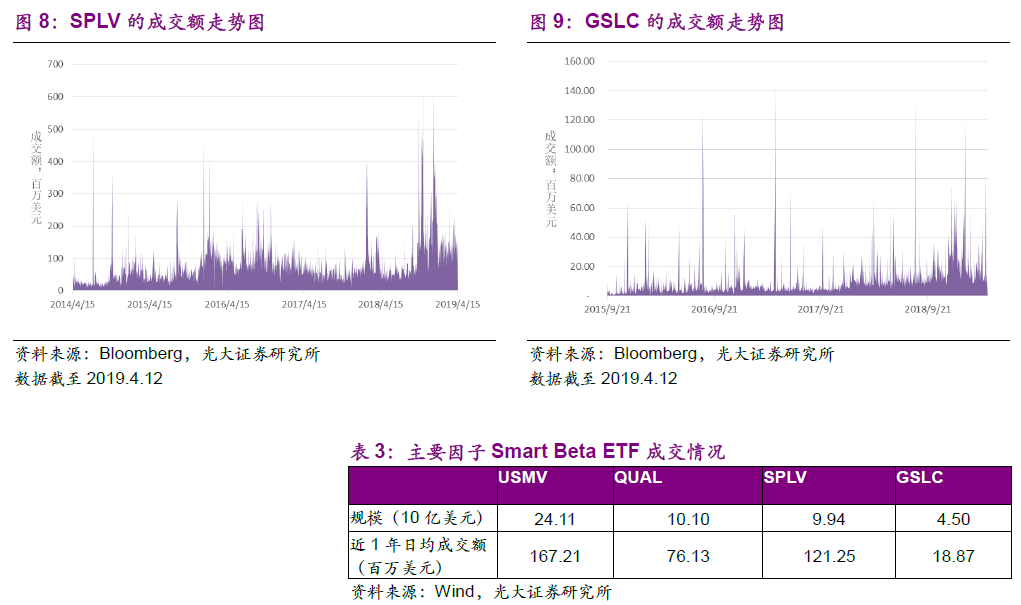

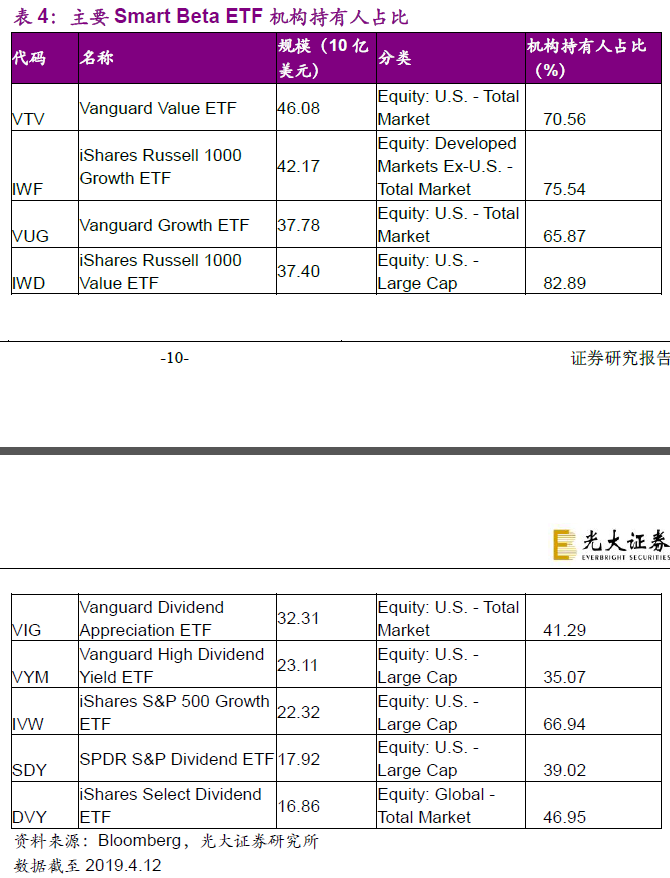

因子ETF由于兼顾工具特点和收益特点,因此这类产品既可以被当做交 易工具,也可以被当做配置工具,我们观察主要产品的成交活跃情况,一定 程度上可以判断美国市场投资者们对因子ETF的使用是偏交易还是偏配置:

从图6-9的成交额变化来看,同为波动率因子的USMV和SPLV成交额 变化路径相似,2016年和2018年下半年至今的成交额较高,尤其是在2018 年10月中下旬及2018年12月美股出现大幅回撤时期,2个产品的成交额 显著增加,说明低波因子在美股大幅回撤时段得到了空前的关注。SPLV的 日均成交额占比超过了产品规模的1%,USMV、QUAL在0.7%左右,GSLC 约0.4%;结合表1和表3,因子类的SmartBetaETF相比于其他规模相近 的Smart Beta ETF的成交更为活跃,交易作用更明显。

2.3、Smart Beta持有人的情况

在前十大Smart Beta ETF中,除USMV数据存在一定问题,彭博公开 的其他产品截至4月12日的机构持有人占比情况如下:

以上产品根据规模加权的机构持有人占比为62.17%,可见Smart Beta 的持有人中以机构为主。另外我们发现,以上产品中VIG、VYM、SDY、DVY 为红利产品,而这几只产品的机构持有人占比明显低于其他成长、价值产品: 4只红利产品的机构持有人按规模加权的占比为40.30%, 5只成长、价值产 品的机构持有人按规模加权的占比为72.79%;可见红利产品更能吸引个人 投资者,而成长、价值风格产品对机构投资者吸引力更大。

2.4、代表公司的发行策略和宣传策略

我们主要选取最大的iShares和较早开始做Smart Beta且以创新闻名的 Invesco为例,来考察代表公司的发行策略和宣传策略。

2.4.1、贝莱德iShares:先发产品占据主导,不断推出创新产品

iShares在Smart Beta的推广上倾向于将Smart Beta认为是因子产品,在宣传因子ETF时,主要呈现四大系列:单因子、多因子、最小波动率和固收类。按其自身分类,单因子产品主要包括质量、价值、成长、市值、动量 因子,红利和等权产品没有被计入以上分类。按其官方分类,iShares共有 因子ETF 38只,具体分类如下:

iShares目前规模前十的产品主要为最小波动、红利产品,另有两只单 因子产品(质量、动量),成立时间都在2011年以前,先发产品占据了主 导地位。但与此同时,iShares不断推出创新产品扩充市场投资工具,例如 其在2019年3月新发的产品:单因子产品Focused Value、多因子产品 Factor Rotation (因子轮动)。Focused Value ETF 跟踪罗素的 Focused Value Select Index,该指数对罗素1000成分股经过波动率、杠杆的筛选后 综合考虑PE、PB、PD、PCF选取40只精选价值股,成分集中。而因子轮 动ETF为一只主动管理的多因子ETF,使用BFA等的因子轮动模型在动量、 质量、价值、市值、最小波动5个因子间调整权重,获得超额收益,相当于 为一只量化多因子产品。

另外,iShares的单因子国内产品费率仅在0.15%左右,多因子产品平 均也在0.3。/。左右,和iShares ETF的整体战略一样,具有相当的费率优势。

2.4.2、Invesco

目前Invesco旗下的ETF来自于其收购的Powershares,该公司曾经以 最大的纳斯达克100ETF为核心,加上众多的杠杆和反向ETF打入ETF市 场,异军崛起成为美国市场最重要的ETF管理人之一。

Invesco十分关注因子投资,并将Factor Investing作为专栏进行独立的研究宣传,在宣传展示过程中附上提供的因子产品。丨nvesco提供的因子 ETF产品主要为单因子产品,股票类覆盖低波动、动量、质量、价值、市值、 红利;另外还有11只固定收益类因子ETF,包括4只多因子产品、1只动 量及价值、质量各3只。

根据Invesco官方公布,其归属于单因子、多因子及等权类别的Smart Beta产品共约90只,产品数量十分庞大,分类细致。动量、等权产品已分 布到多个行业内部,RAFI基本面、成长、价值等产品也分多种市值布局产 品,产品线分布面较广。

2018年以来Invesco布局的产品主要为RAFI基本面策略相关产品和固 定收益策略产品。RAFI基本面策略产品通过现金流、销售、资本回报等数 据挑选优质公司;固定收益策略主要包括防御(高质量)、多因子(质量、 价值)策略。

3、Smart Beta产品分析

Smart Beta产品较传统指数产品要更为复杂,背后成功的原理可能也有 所不同,因此我们单独就产品进行一些分析。主要我们考察目前最成功的单 因子——波动率产品。

3.1、目前最成功的的因子——波动率

目前最成功的单因子莫过于波动率产品,我们以编制方案不同且规模最 靠前的两只产品为例进行分析,分别是iShares旗下的最小波动率产品 iShares Edge MSCI Min Vol U.S.A. ETF (USMV)和 Invesco 旗下的低波 动率产品 Invesco S&P 500 Low Volatility ETF (SPLV),前者是采用优化的方法,相当于取有效前沿上最左边的一点即最小波动率组合,后者则传统 地按波动率排序再按波动率的倒数加权,更接近传统的单因子产品。两个标 的指数具体的编制方法如下:

USMV 标的指数 MSCI USA MINIMUM VOLATILITY (USD) INDEX:以 MSCI USA指数为基础,加上板块、个股权重限制后用Barra风险模型及其 优化器求解总风险最小的组合。MSCI USA指数包含了 MSCI划分的大、中 盘股票。指数每半年进行一次调整。

SPLV 标的指数 S&P 500 Low Volatility Index: 1)计算标普 500 成分股过去一年的日波动率并按升序排列;2)将波动率最小的100只股票按波 动率倒数加权。

除了为达到低波动目的采用的方法不同,我们注意到还有一点不一样的 是:SPLV是针对标普500指数做的指数内选股,有点像标普500指数的类 似增强产品,而USMV是在MSCI大中盘股票中进行权重优化的产品,而权 重优化也带有一定选股功能(部分股票的优化后权重为0),且在行业上做 了一定的处理,不会使得出现行业的过度集中。

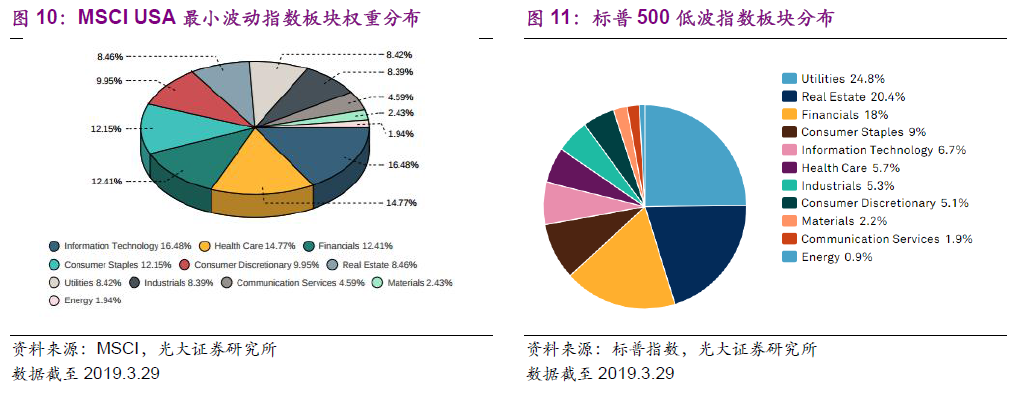

截至2019年3月29日,MSCI美国最小波动指数的成分股共213只 (MSCI USA成分股共623只),而标普500低波指数的成分股为100只。 根据MSCI和标普指数公布的截至2019年3月29日的指数权重分配来看, 两个指数在板块构成上有较大的差异,MSCI最小波动指数的信息技术、医 疗健康、金融板块权重占据前三,合计约44°%;而标普500低波指数的公用 事业、地产板块权重都超过20%,两者合计超45%:

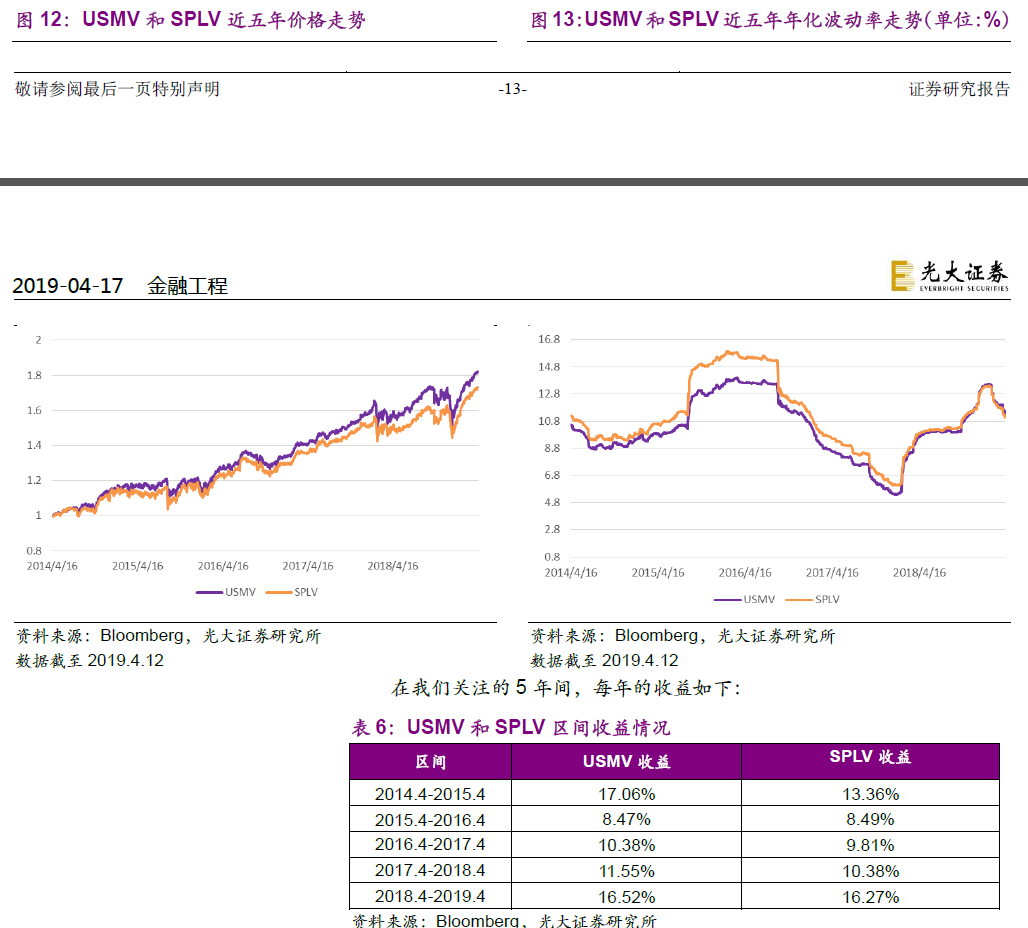

对于两只产品,我们在近5年(2014.4.16—2019.4.12)每日计算回溯 1年的年化波动率,价格和波动率走势如下:

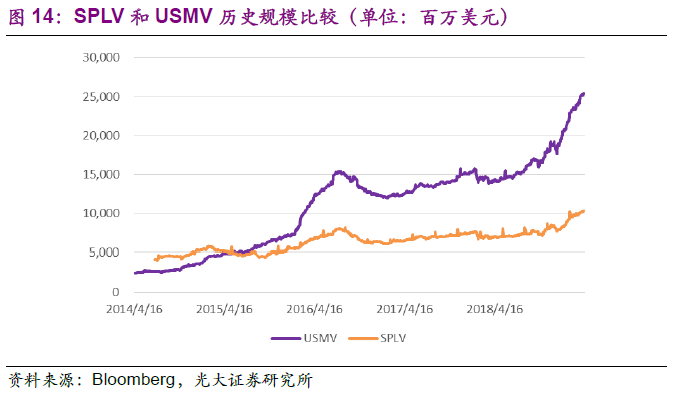

从图12和表6可见,USMV能持续跑赢SPLV,几乎在每个区间都能 跑赢,5年间总超额收益约9%。可能也正因如此,SPLV虽在前期规模较大, 但2015年后USMV的规模逐渐增加,在2015年5月赶超SPLV成为第一 大波动因子产品。随后USMV规模持续快速增加,2018年10月美股出现 大幅回撤后规模增加尤为明显,半年间从160亿美元左右增至250亿美元, 体现出近半年美股投资者的低风险偏好明显:

3.2、风格和红利产品

根据表1,在美国前十的Smart Beta产品中,除上面提及的USMV为 低波产品,其余产品为5只风格(成长、价值)产品和4只红利类的产品。 风格产品的出现较早,前四大产品为iShares罗素1000成长/价值ETF和先 锋领航成长/价值ETF,分别跟踪罗素1000成长/价值指数和CRSP大盘成 长/价值指数。

事实上,这两套成长/价值指数在编制过程中都是一体的:都通过一套成 长/价值股的划分体系将样本股分入成长/价值指数:

罗素1000成长/价值指数使用三个指标(对应价值的B/P,对应成长的 汤森路透丨/B/E/S分析师预期中期成长(2年)指标和5年每股销售额历史 增长)对罗素1000成分股分别排序后转化为标准化得分,价值因子占50%, 成长两个因子共占50%并共同生成综合得分CVS。生成总分后,将各成分 股按总分排序后,一种非线性概率算法被用于总分分布以决定价值、成长的 权重;高分股被认为是价值股并归于价值指数,低分股被认为是成长股并归 于成长指数,介于中间的被认为兼具价值与成长特性,被部分分别纳入价值 与成长指数。

CRSP成长/价值指数使用的价值指标包括账面价值除以股票价格、远期 收益除以股票价格、历史收益除以股票价格、股利除以股票价格及销售额除 以股票价格,成长指标包括未来短期E/S成长、未来长期E/S成长、三年历 史E/S增长率、三年历史每股销售额增长率、投资与资产比、资产回报率 ROA。根据价值、成长标准化的细分指标分别按一定比例加权得到价值、成 长分数后,再根据比例合成总分,根据总分划分股票的成长、价值风格属性。 划分是绝对的,即不存在兼具成长、价值属性的股票。

成长/价值风格ETF的指数主要以市值加权,仅对股票的风格进行划分, 作为风格配置工具长期具有较大的配置需求,根据2.3,前5大产品按规模 加权70%以上由机构持有。

红利产品的主要策略有:选取高股息率、高股息增长率的股票,或将两 者甚至其他标准综合对股票进行筛选,多用市值或股息率进行加权。这类产 品在近10年中发展较快,主要原因之一是红利特性天然地适合养老金这类 负债投资,但红利产品在近3年规模变化不大,且根据2.3,机构持有人比 例仅在40%左右,说明这类产品可能更受有养老需求的个人投资者青睐。

3.3、一些另类的创新产品

近年新发的创新Smart Beta ETF主要有一些资产配置类产品、倩券 Smart Beta 产品、多因子产品等。Virtus 2019 年新发的 VPC (Virtus Private Credit Strategy ETF)为近期发行的创新产品中规模较大的,约1.7亿美元,为一只资产配置类产品,该产品跟踪的指数主要投资于美国上市封闭式基金, 着眼于获得私人信贷市场的收益,并按股息率加权。

4、中国Smart Beta的现状

截至2019年3月31日,我国SmartBeta产品共计55只,总规模295亿,占所有指数产品的规模比重为3.51%。统计时去除联接基金,并且对同 一基金由于不同申购费导致的A类、C类产品中只考虑A类,规模按合并规模计算。

4.1、中国SmartBeta产品仍在起步阶段

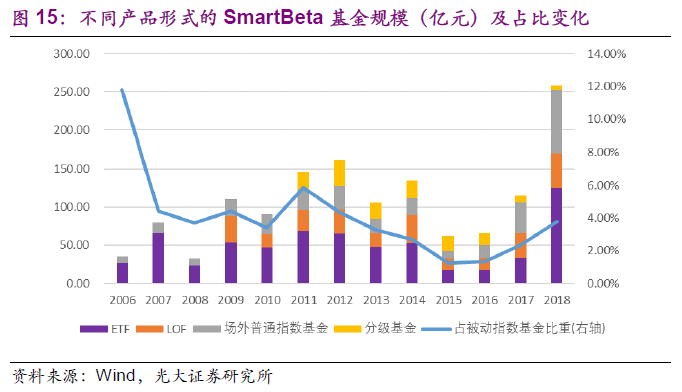

• ETF占据半壁江山,发展空间大

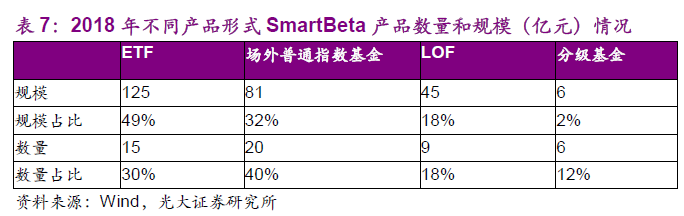

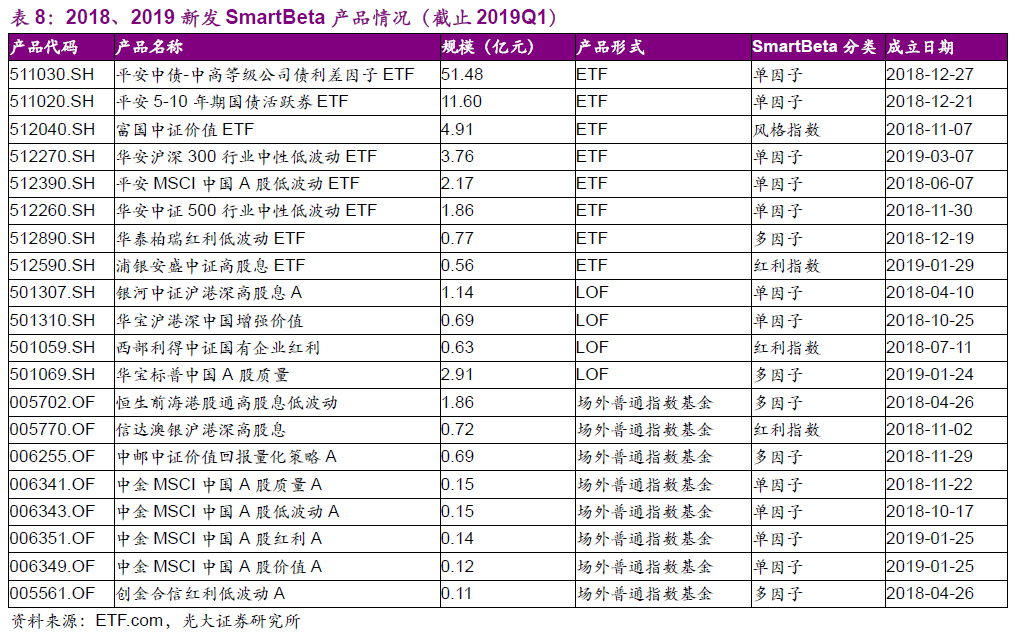

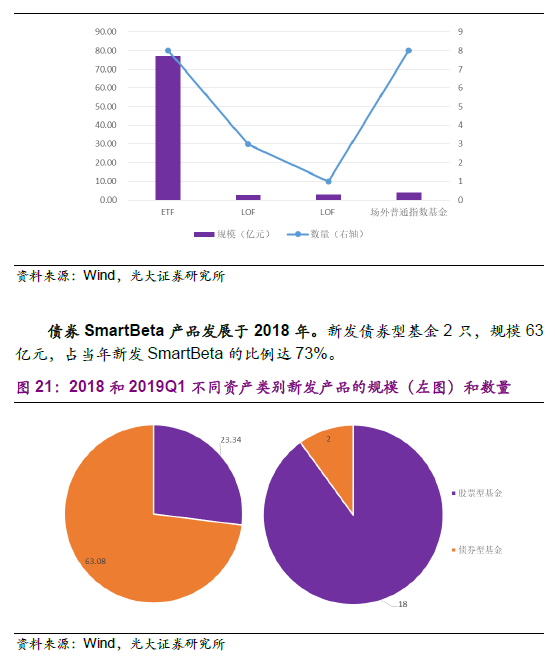

截至2018年,按产品形式分类,SmartBeta产品中ETF规模达125亿, 占比49%。,是SmartBeta里规模最大的产品形式。截至2019Q1,新发2 只ETF、2只场外普通指数基金和1只LOF,产品规模均不超过4亿元。

从2018年和2019年一季度新发的SmartBeta产品来看,ETF占90%。ETF和场外普通指数基金各新发8只、LOF新发3只,而ETF新发产品的 规模达77亿元,规模占所有新发产品的90%。

从规模变化来看,ETF规模从长时间来看占据SmartBeta产品的半壁 江山。2015至2017年SmartBetaETF规模缩水,2018年规模增长两倍。

场外普通指数基金的规模走势和ETF趋同,2018年规模翻番。LOF的规模 比较稳定,没有太大变化。分级基金规模基本逐年递减。从海外市场的活跃 度来看,Smart Beta中因子产品的交易特征比较明显,因此ETF的形式能 够使得投资者便捷的交易和配置因子。ETF是Smart Beta天然适合的形式。

从规模占比来看,SmartBeta产品仍有很大发展空间。2015年SmartBeta产品规模占所有被动指数基金仅约1%,2016年至2018年逐年 提升,2018年占比升至3.78%,但与美国市场相比仍有很大增长空间。

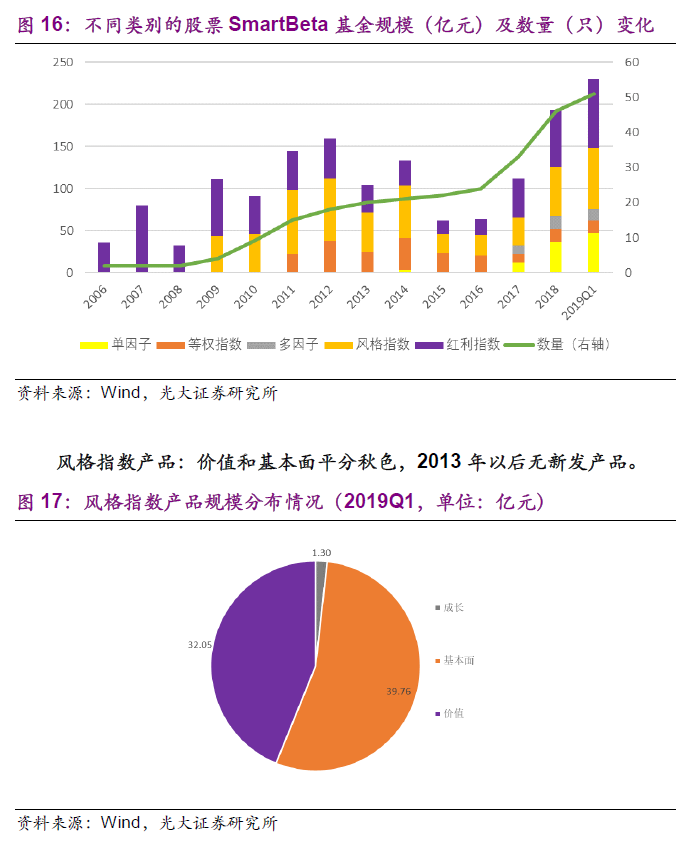

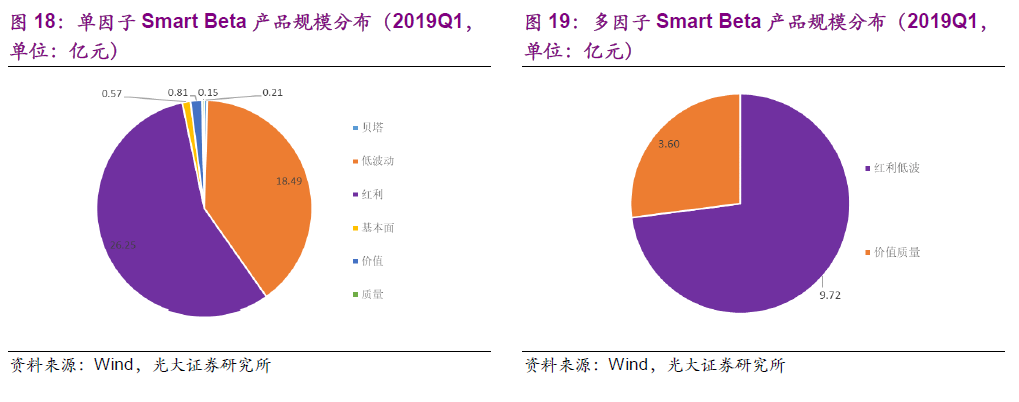

股票型产品:因子指数产品年轻有活力——红利、低波、价值质量

按资产类别分,股票型产品占比大。SmartBeta产品里有股票型51只, 规模230亿;债券型2只,规模63亿;QDII型2只,规模2亿。

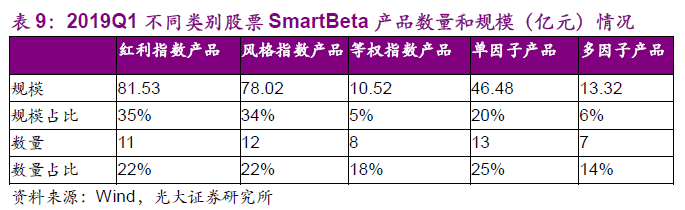

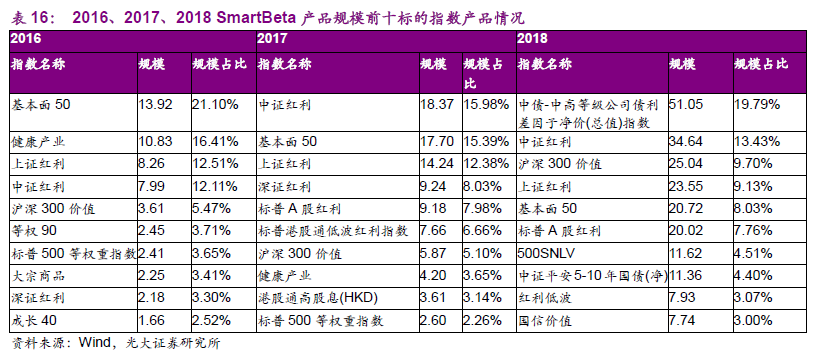

风格指数和红利指数产品早在2006年就已经诞生,发展早,规模占比 相对较大,因子指数产品近年出现,发展迅速。按第一节里的SmartBeta分 类定义,截至2019Q1,规模占比最大的是红利指数和风格指数产品,占比 分别为35%和34%。

等权指数产品规模不断缩水,风格指数产品和红利指数产品规模自2015 年以来稳中有升。2017年,单因子和多因子产品面世,并且发展迅速,尤 其是单因子产品,2018年规模上涨了两倍,并且仍呈上升趋势。

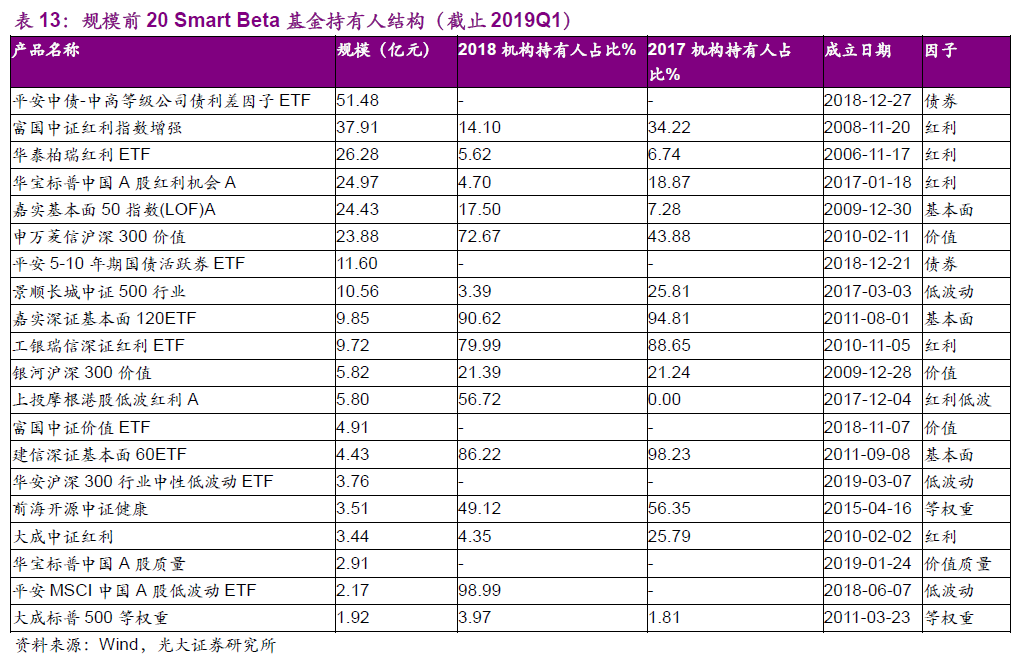

红利指数产品:先发产品垄断市场。红利指数产品始于2008年,2010年以前成立的4只产品如今累计规模占比95%,先发优势极为明显。

因子指数产品:红利、低波是主流,价值质量有发展,发展空间大。目前规模前十的产品里有2只红利、4只低波动、3只红利低波和1只价值质 量。由于因子指数产品发展始于2017年,先发优势还不明显。

单因子产品包括红利、低波、价值、质量、基本面和高贝塔,其中红利 和低波规模占比超过96%。多因子产品有红利低波5只和价值质量2只。

债券型产品:起步阶段、数量少、规模大、创新性高

我国债券SmartBeta处于起步阶段。一共两只债券SmartBeta产品:平安中债-中高等级公司债利差因子ETF、平安5-10年期国债活跃券ETF, 均成立于2018年底,规模在所有SmartBeta产品中排名第一、第八。

两只产品均有一定程度的创新。中债-中高等级公司债利差因子指数以主 体和债项评级AAA的上交所公司债为基础,按照中债市场隐含评级分为三 组并以利差因子进行细分。中证平安5-10年期国债活跃券指数样本券由在 沪深交易所和银行间市场上市的记账式附息国债中发行期限为5年、7年 和10年的倩券组成,样本权重采用非市值加权计算。

持有人结构:近年来机构持有人占比有下降趋势

进一步分析规模前20的产品,我们发现,2018年机构持有人占比相对 2017年出现下降。

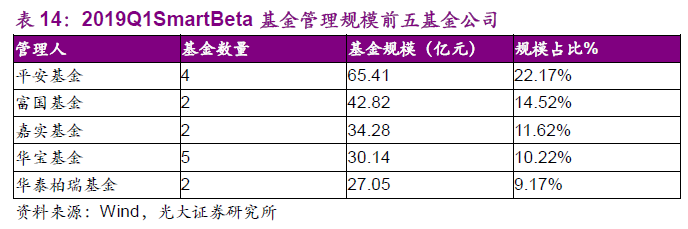

截至2019Q1, 55只SmartBeta基金由31家基金公司管理,管理规模前五的基金公司如下:

平安基金旗下有4只SmartBeta产品,2只债券ETF的累计规模达到 63亿元。其中2只倩券ETF和1只低波动ETF均是2018年新发,还有1 只高股息产品于2017年发行。

富国基金旗下两只产品:富国中证红利指数增强和富国中证价值ETF, 规模分别为37.91亿元和4.91亿元,前者为2008年发行,是市场上目前规 模最大的Smart Beta股票产品,也是最大的红利指数产品。

嘉实基金管理2只基本面产品,成立时间于2012年以前。华宝基金的 5只产品布局了质量、价值、红利、成长,规模最大的是华宝标普中国A股 红利机会A。华泰柏瑞的两只产品分别布局红利和红利低波,其中2006年 发行的华泰柏瑞红利ETF规模较大,达26.28亿元。

4.2、发展趋势展望

• 先发优势:细分领域的先发产品通常规模较大

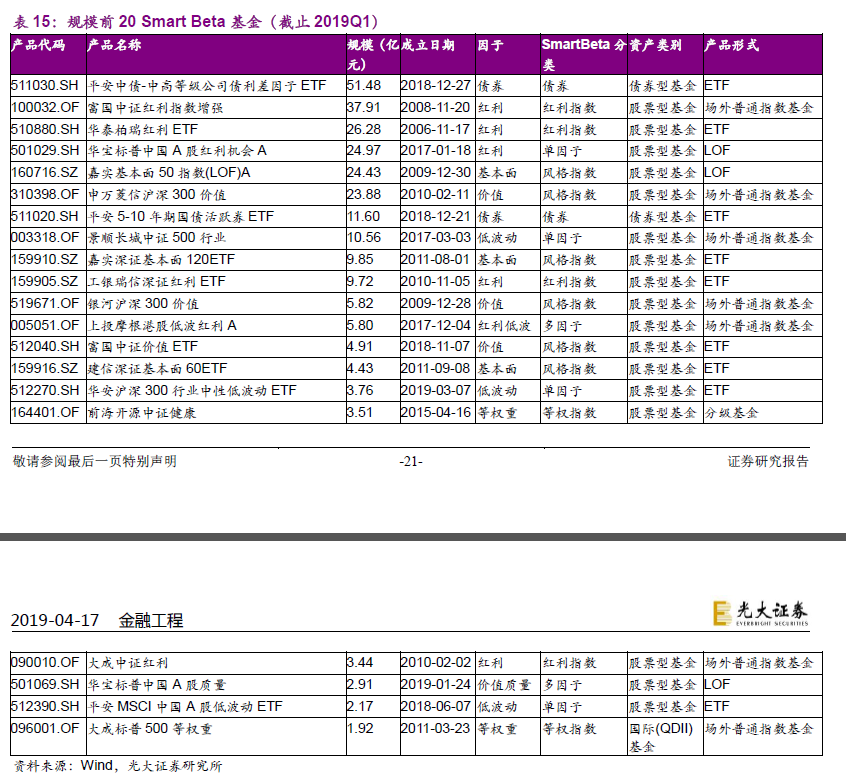

截至2019Q1,规模前20的Smartbeta基金如下:

每个细分领域里的先发产品规模较大:红利指数里最早发行的两只—— 富国中证红利指数增强和华泰柏瑞红利ETF规模排名第二和第三。基本面、 价值、低波和红利低波类产品也均体现了先发产品的优势。

2019抢占先发优势——低波、价量、债券

考察2016-2017年SmartBeta产品跟踪指数的规模情况,划出关键词:

2016关键词:等权、红利、基本面

2017关键词:红利、基本面

2018关键词:债券、红利、低波、价值

2016至2018年三年间:等权指数的产品规模逐渐萎缩;红利指数规模稳中 有升,基本稳居第一;债券指数2018年强势出场、规模占比大;低波指数 2018年较热、开始起步发展。

考察2018和2019Q1的新发产品,结论如下:

新发ETF规模77亿元,占所有产品形式的规模达90%。目前从总量上看,

ETF和场外普通指数基金这两种产品形式的规模占比较大,但是从2018和 2019Q1的新发产品来看,ETF体量占绝对优势。

债券SmartBeta产品发展于2018年。新发债券型基金2只,规模63亿元,占当年新发SmartBeta的比例达73%。

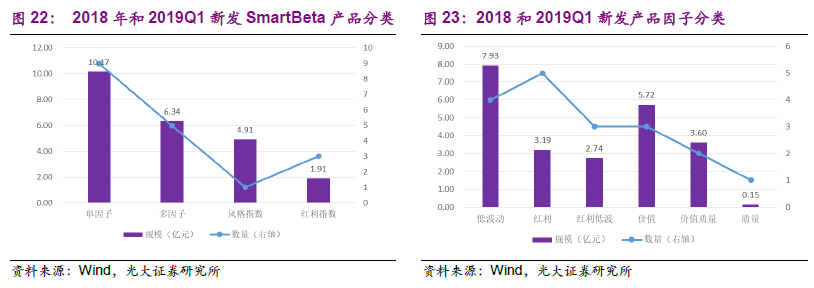

新发产品中因子产品占比大。新发20只产品中因子产品占16只,规模 占比70%。因子产品里低波、红利、价值等都延续着海外单因子的主要方向, 且有少数多因子产品开始出现。

5、小结和建议

Smart Beta作为指数化投资最新的发展趋势,代表着被动投资向主动投 资的发展和延伸。Smart Beta产品在海外市场中,无论从规模还是数量来看, 都占据重要地位,且未来还有为投资者提供更丰富工具的可能性。目前中国 市场发展较快,且已开始从传统的红利指数和风格指数产品向因子产品发展。

通过海内外的发展和现状,我们有如下小结和建议:

SmartBeta产品建议选择ETF作为形式。从海外来看,Smart Beta尤其是因子产品的交易特征较强,投资者使用ETF可以便捷的配置和交易因子, 因此ETF是天然适合Smart Beta的形式。

建议沿着单因子到多因子的产品布局。单因子的工具属性更强,但多因子能提供成本低廉的收益工具,在Smart Beta上可以从偏工具型到偏收益 型的产品线进行布局,满足不同投资者的需求。

红利指数和风格指数仍然占据重要地位。因子产品起步时间较短,目前来看红利指数和风格指数仍然在规模上占据优势地位,而红利产品对投资者 来说更容易理解,是天然的Smart Beta产品。

6、风险提示

本报告基于公开数据整理分析,存在市场环境可能发生变化及政策不确 定性风险。

文章来源:光大证券

作 者:邓 虎

相关文章