Smart Beta 系列之:成长因子

研究结论

•成长是Smart Beta产品的基本类型,高成长的概念符合市场主流投资理念, 易被投资者理解和接受,成长类Smart Beta策略在海外成熟市场中也有着 近二十年的发展历史,占据了较大的市场份额,在国内市场中也有着较好的 发展前景,空间广阔。

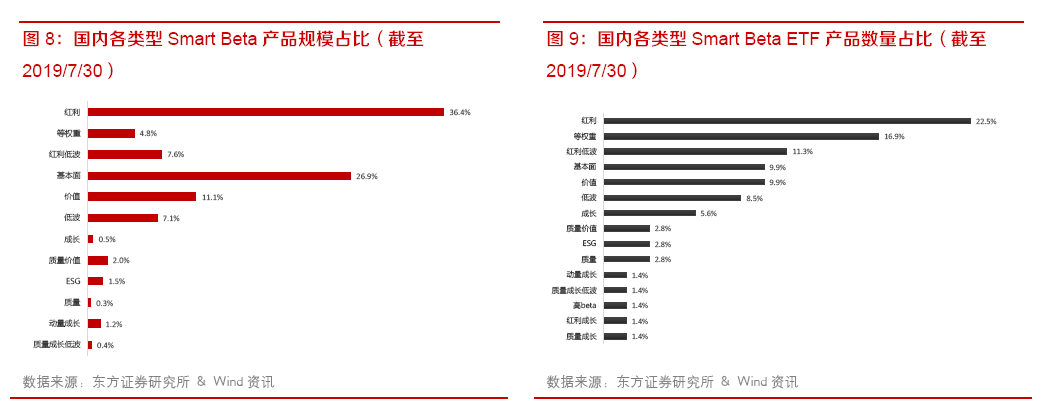

• 成长策略是全球市场Smart Beta产品中最常用的策略之一。在美国的Smart Beta ETF中,成长类产品数量占比达到5%左右,规模占比达到24%,均排 在前三。

•美国市场中规模前十的成长类Smart Beta ETF产品中,有四只产品的资产管 理规模超过100亿美元。前十大产品成立基本都接近20年。可见,在成熟市 场中,像红利、价值、成长这种简单的单因子Smart Beta产品先发优势非常 突出,具有明显的头部效应,早期发行的产品对于市场份额拥有较强的掌控 力。其跟踪指数主要由三个系列构成:BlackRock发行的Russell系列产品、 S&P系列产品以及Vanguard发行的CRSP系列产品。这些成长类策略指数 编制重点在于成长型股票和价值型股票的区分,而非单因子选股。

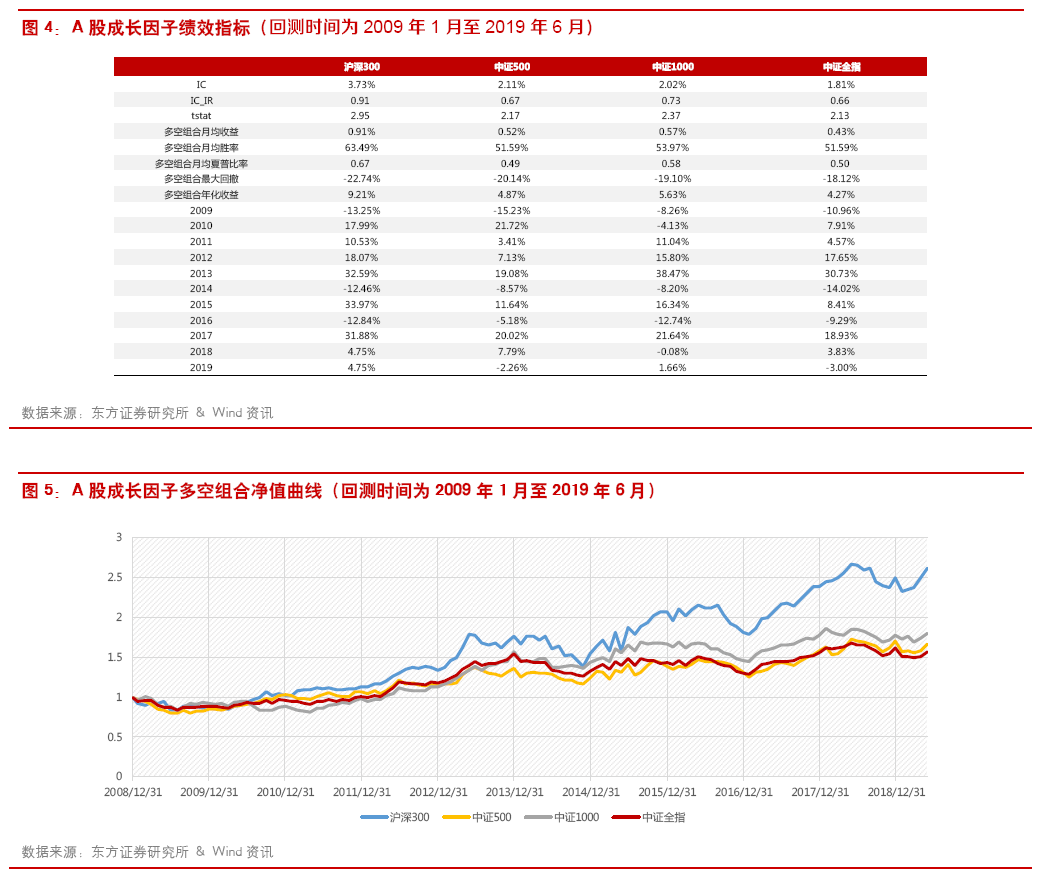

• A股中成长因子在大票中的表现更好,在沪深300中的丨C可以达到4%左右, 多空组合年化收益接近10%。

• A股中高成长组合在三个股票池中都能显著跑赢基准指数,并且策略在牛市 中表现突出,在总体上涨的行情中,呈现出较为稳定的超额收益能力。在2015 年以后高成长组合遭遇了持续的回撤,但2019年以来,组合表现有所回升。 此外,等权组合表现普遍优于市值加权。

• A股中成长类Smart Beta产品出现较早,2010年即出现第一只产品一大 成深证成长40ETF,但此后并未得到较大发展。当前成长类Smart Beta产品 数量占比5.3%,规模占比不到1%,总规模仅1.79亿元,未来仍有很大的发展空间。

• 目前A股市场上共有4只成长类Smart Beta产品。分别为大成深证成长 40ETF、浙商汇金中证转型成长、国投瑞银瑞泽中证创业成长、华安中证民企 成长 ETF (2019.7.26 成立)。

风险提示

•因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议 投资者紧密跟踪因子表现。

•极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

Smart Beta产品是一类将主动定量投资与被动指数投资相结合的产品,是指数型基金发展的新阶段,也是金融市场不断发展,股票市场有效性逐渐提高,投资者理念不断成熟的产物。 Smart Beta在传统的指数投资基础上,通过改变指数的市值加权方式,来增加在某些特定风险因 子上的暴露,以期获得相对基准指数的超额收益。Smart Beta结合了主动选股与指数化操作的双 重优势,产品运作基于系统的规则、持仓透明、管理成本低、换手率低、策略资金容量更大,近 年来成为市场关注的焦点。成长是Smart Beta产品的基本类型,高成长的概念符合市场主流投 资理念,易被投资者理解和接受,成长类Smart Beta策略在海外成熟市场中也有着近二十年的 发展历史,占据了较大的市场份颉,在国内市场中也有着较好的发展前景,空间广阔。

一、海外成长类Smart Beta产品分析

成长类Smart Beta产品发展情況

成长策略是全球市场Smart Beta产品中最常用的策略之一。在美国的Smart Beta ETF中,成长类产品数量占比达到5%左右,规模占比达到24%,均排在前三。

代表性成长类Smart Beta产品分析

美国市场中规模前十的成长类Smart Beta ETF产品中,有四只产品的资产管理规模超过100 亿美元,丨WF和VUG更是美国当前Smart Beta ETF产品规模总排名的第二位和第三位,资产管 理规模超过400亿美元。此外,前十大成长类Smart Beta ETF产品成立基本都接近20年,仅有 SCHG —只基金在2009年成立。从发行商来看,除SCHG由CharlesSchwab发行,SPYG由 道富资管(State Street Global Advisors)发行以外,其余产品均来自先锋集团(Vanguard)和贝 菜德集团(BlackRock )。由此可见,在成熟市场中,像红利、价值、成长这种简单的单因子Smart Beta产品先发优势非常突出,具有明显的头部效应,早期发行的产品对于市场份额拥有较强的掌 控力。

美国市场的成长类Smart Beta ETF排名前10的产品主要由三个系列构成:BlackRock发行 的Russell系列产品、S&P系列产品以及Vanguard发行的CRSP系列产品。这些成长类策略指 数编制重点在于成长型股票和价值型股票的区分,而非单因子选股。指数构建过程如下:

第一步是初始祥本空间的选择。如US Mega Cap Growth Index的初始祥本为CRSP提供 的 US Mega Cap Index, 1000 Growth Index 的初始祥本为 FTSE Russell 提供的 Russell1000 Index 等;

第二步是得分计算。根据特定的评分方法,将初始祥本空间的成分股整体分为Value和 Growth两类,或Value、Blend、Growth三类。其中,价值类指标同时运用了 BP,成长类因子 主要关注预期成长和历史成长。而后根据特定权重进行大类合成,得到价值类得分(V)、成长类得 分(G)或者综合得分(C)。

第三步是股票分类。根据个股在各个维度的得分进行比较,最终将得到对应祥本空间中的价值、 成长或者混合类指数成分股。

二、国内成长类Smart Beta产品分析

成长策略有效性分析

成长理念侧重公司未来的盈利,选择中长期业绩增长较快的公司进行投资。根据经典的现金流 折现模型(DCF),正的增长率通常意味着公司未来现金流可能增长或长期永续增长率可能上调, 而这两者都能提升公司股票的内在价值。因而持有这类成长股,随着公司股票内在价值中枢上移, 可以获得长期资本利得。

下面我们测试A股中成长因子原始值的表现。成长因子使用营业收入增长率TTM、净利润增 长率TTM等权合成。分别在4个股票池:沪深300、中证500、中证1000、中证全指中进行研 究,回测时间为2009年1月至2019年6月。可以看到,成长因子在大票中的表现更好,在)户深 300中的IC可以达到4%左右,多空组合年化收益接近10%。

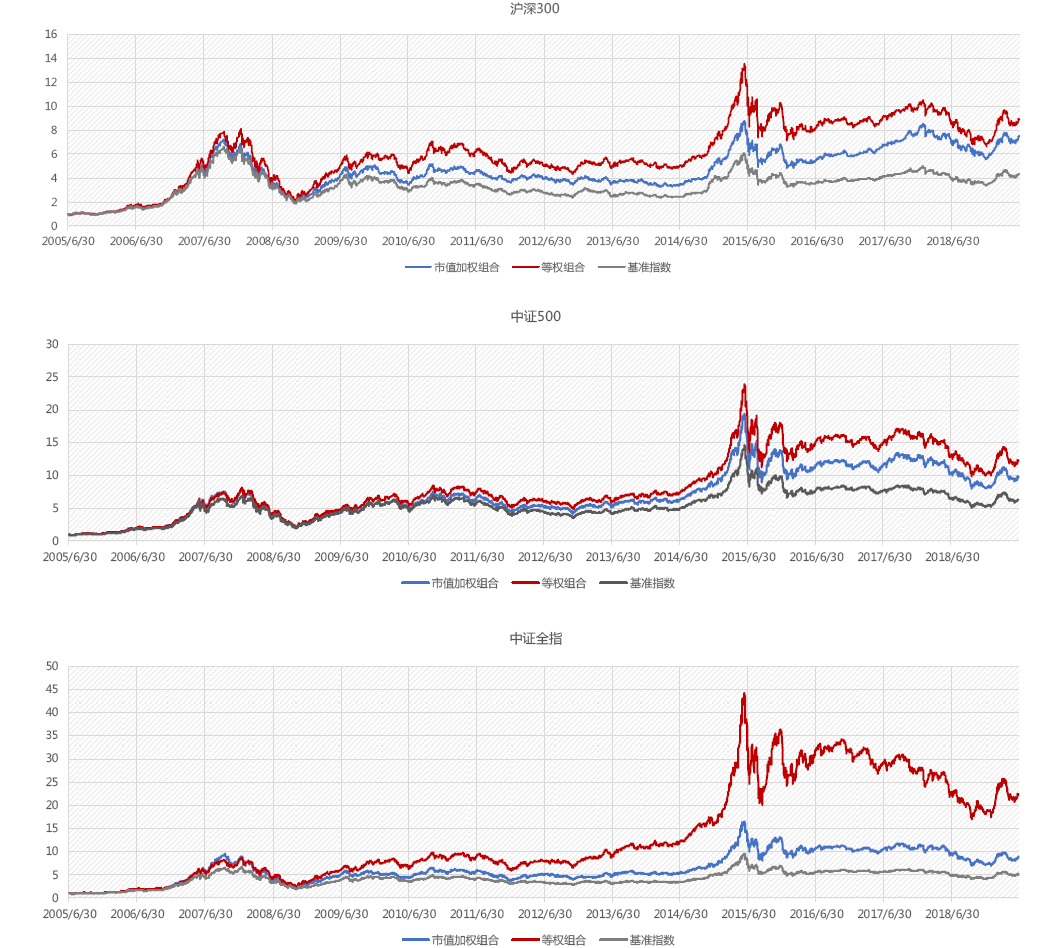

上图可以反映成长因子的选股效用,但对投资者而言,更关心的是纯多头组合的业绩表现。进一步我们考察高成长组合在A股市场3个股票池:沪深300、中证500、中证全指中的表现,回测 时间为2009年1月至2019年6月。组合分别采用流通市值加权和等权。在不同市场状态下,策 略的表现可能会有明显的差异。为此,我们根据万得全A指数的走势,将2005至今的A股市场 划分为四)欠牛市、三)欠熊市、两)欠震荡市,共9个阶段(2019年暂且认为是牛市),并对比每个 阶段下成长动策略与基准指数的表现。可以看到,整体来看,高成长组合在三个股票池中都能显著 跑赢基准指数,并且策略在牛市中表现突出,在总体上涨的行情中,呈现出较为稳定的超额收益能 力。在2015年以后组合遭遇了持续的回撤,但2019年以来,表现有所回升。此外,等权组合表 现普遍优于市值加权。

**

成长类Smart Beta**产品

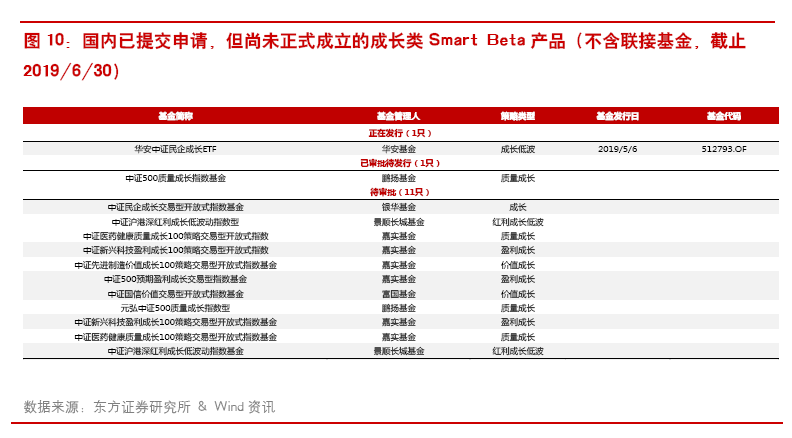

2016年后,Smart Beta产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅2019 年上半年,国内市场就成立了 17只Smart Beta新产品,截止2019年7月30日,国内共发行了 94只Smart Beta产品,累计规模达到327亿元。其中,成长类Smart Beta产品出现较早,2010 年即出现第一只产品一大成深证成长40ETF,但此后并未得到较大发展。当前成长类Smart Beta产品数量占比5.3%,规模占比不到1%,总规模仅1.79亿元。最近的一只成长类Smart Beta基金发行于2016年末,2017、2018年均无新产品推出,有9只产品都已清盘。成长类基 金的投资逻辑在海外早已得到投资人和共同基金的验证,在国内之所以遇冷,可部分归因于跟踪指 数表现不佳。例如中证创业成长指数自2015年6月12曰2339.22点的高点以来,于2018年 已跌破其1000点的初始值,最低下探至744.84点。总的来说,国内成长类基金发行时机不佳, 但未来仍有很大的发展空间。  随着2019年以来成长因子表现有所反弹,多家大型基金公司也开始枳极布局跟踪成长指数的 产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只成长类Smart Beta产品正在发 行,1只等待发行,11只产品等待审批,包括华安、银华、景顺长城、嘉实、富国等多家大型基金 公司都申报了成长类Smart Beta产品。并且这些新产品大都是将成长因子结合其他因子,构成符 合因子策略,如质量成长、盈利成长、价值成长、红利成长低波等。

随着2019年以来成长因子表现有所反弹,多家大型基金公司也开始枳极布局跟踪成长指数的 产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只成长类Smart Beta产品正在发 行,1只等待发行,11只产品等待审批,包括华安、银华、景顺长城、嘉实、富国等多家大型基金 公司都申报了成长类Smart Beta产品。并且这些新产品大都是将成长因子结合其他因子,构成符 合因子策略,如质量成长、盈利成长、价值成长、红利成长低波等。

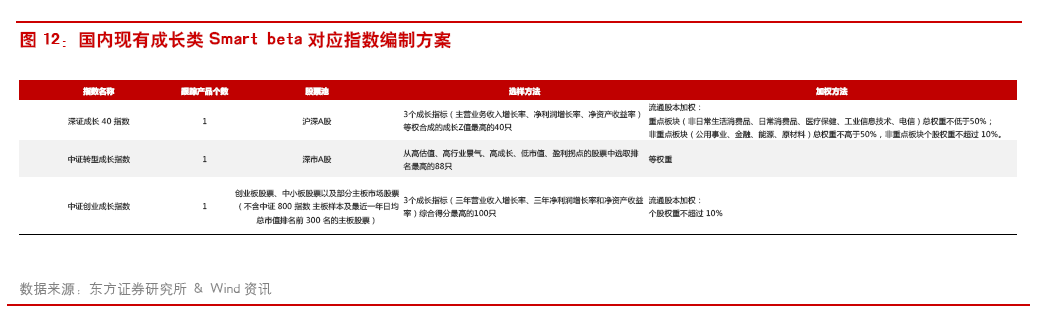

目前市场上共有3只成长类Smart Beta产品。分别为大成深证成长40ETF、浙商汇金中证转型成长、国投瑞银瑞泽中证创业成长。

从基金产品业绩表现来看:国内成长类Smart Beta基金近年来的收益整体表现不佳,产品的年化收益率为负,最大回撤也普遍较大。

现有产品跟踪的指数各有不同,大成深证成长40ETF跟踪深证成长40指数,浙商汇金中证 转型成长跟踪中证转型成长指数,国投瑞银瑞泽中证创业成长跟踪中证创业成长指数。从跟踪指 数的编制区别来看:

(1 )持股数量上,不同于美股中的成长指数将初始祥本空间成分股划分为价值、成长两类的 做法,国内价值和成长类指数的做法是从初始祥本空间中选出特定数量的股票。深证成长40指数 持股40只,中证转型成长指数持股88只,踪中证创业成长指数持股100只。

(2)价值和成编制方法上,编制成长和价值指数时,只使用成长或价值单一维度进行评分,而不考虑 个股在长维度相对暴露程度的高低。

(3)选股因子上:美国的成长类Smart Beta指数编制时,成长指标会同时使用预期成长和历 史成长,而国内指数仅使用历史成长。这是由于海外拥有预测未来增长率数据库,即机构经纪人预 测系统(Institutional Brokers Estimate System ), I/B/E/S 数据库收集了全球范围内超过 18000名证券分析师针对90个国家内的22000余家尚在存续的公司的预测数据,完备的分析师一致预 期指标可提供上市公司长期或短期的预测增长率。

(4 )加权方法上,中证转型成长为等权重,其余两只均为流通市值加权。

风险提示

1. 因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议投资者紧密跟踪 因子表现。

2. 极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

文章来源:东方证券

作 者:朱剑涛

!){kind=link}

){kind=link}

相关文章