Smart Beta 系列之:红利因子

研究结论

•红利类Smart Beta策略兼具长期逻辑性和有效性,策略稳定性较好,符合市 场主流投资理念,易被投资者理解和接受,产品自推出以来受到投资者的青睐。

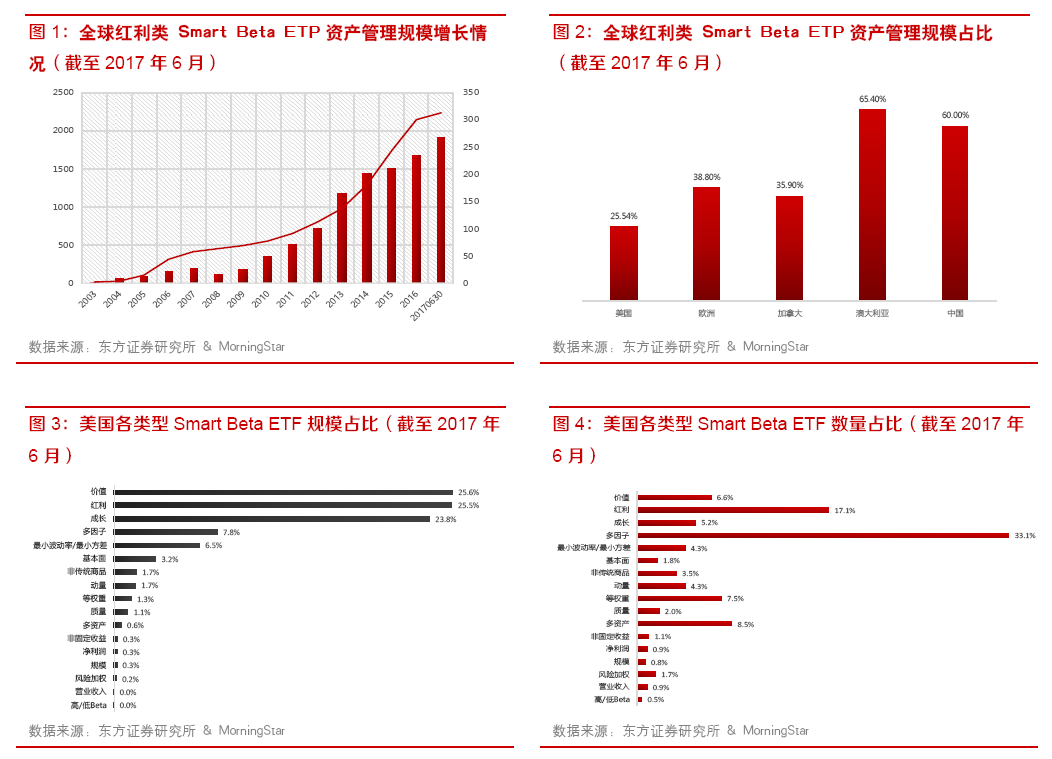

•红利策略是全球市场Smart Beta产品中最常使用的策略之一。在美国、欧 洲、加拿大及亚太四大地区,红利类Smart Beta ETP的资产管理规模在各主 流Smart Beta策略产品中均排在首位,占比基本在30%以上。

•美国市场中红利类Smart Beta产品对应指数编制方法主要可以分为两类,关 注高股息率、关注红利连续增长。规模前10的红利类Smart Beta ETF产品 成立基本都超过10年,4只产品的资产管理规模超过100亿美元,成立以来 年化收益率超过8%。

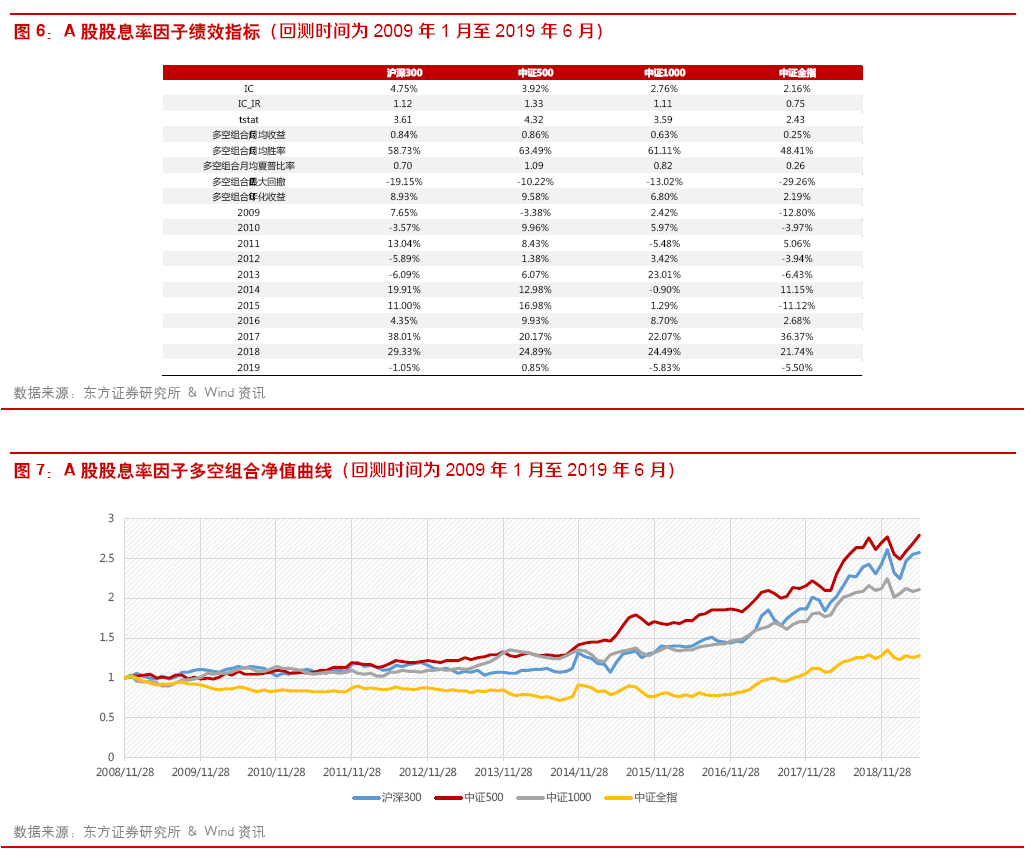

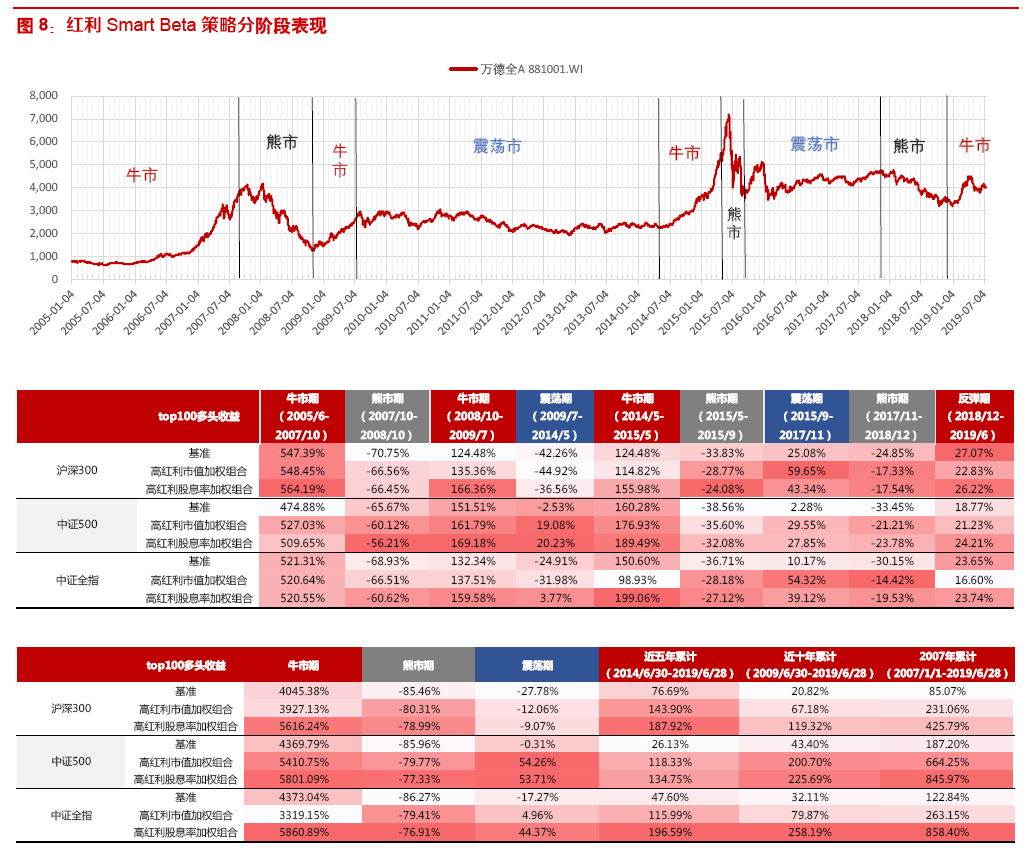

• A股中股息率因子在大票中的表现更好,在沪深300、中证500中的IC可以 达到4%左右,多空组合年化收益接近10%。不管是牛市、熊市,还是震荡市 中,高红利策略都能跑赢基准指数,并且在牛市中表现最突出,股息率加权组 合表现普遍优于市值加权。

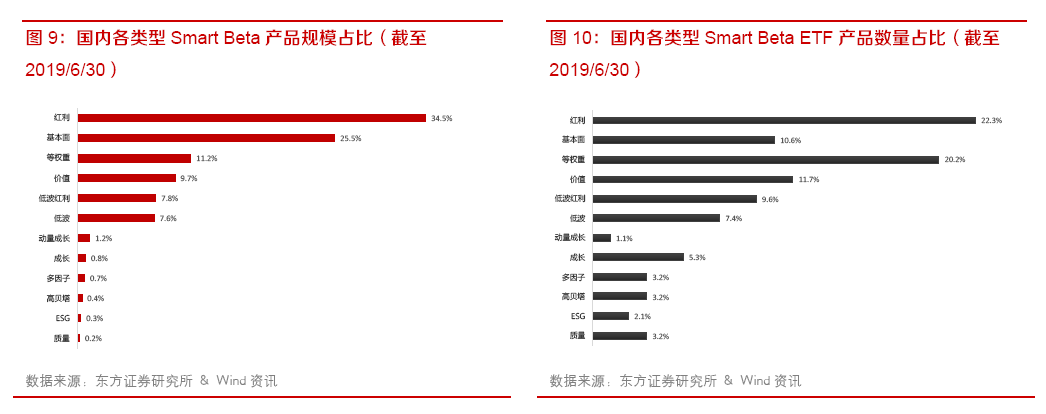

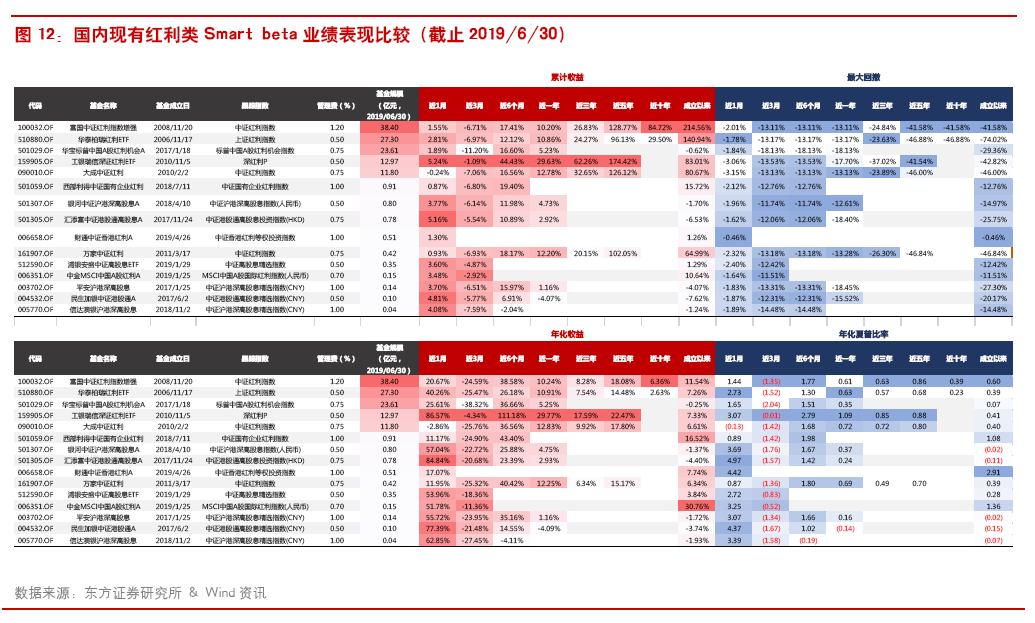

• A股中红利类Smart Beta产品数量占比22%,规模占比35%,均在各类型 产品排名首位。A股中目前有15只红利策略(包含高股息)Smart beta产 品,规模10亿以上的共5只。

•规模较大的富国中证红利指数增强、华泰柏瑞红利ETF,成立时间都超过10 年,业绩表现也一直比较稳定,成立以来的累计收益最高。规模其次的是华宝 标普中国A股红利机会,该产品于2017年发行,仅2年时间产品规模就上 升到了 23亿。

风险提示

•因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议 投资者紧密跟踪因子表现。

•极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

Smart Beta产品是一类将主动定量投资与被动指数投资相结合的产品,是指数型基金发展的新阶段,也是金融市场不断发展,股票市场有效性逐渐提高,投资者理念不断成熟的产物。 Smart Beta在传统的指数投资基础上,通过改变指数的市值加权方式,来增加在某些特定风险因 子上的暴露,以期获得相对基准指数的超额收益。Smart Beta结合了主动选股与指数化操作的双 重优势,产品运作基于系统的规则、持仓透明、管理成本低、换手率低、策略资金容量更大,近 年来成为市场关注的焦点。其中,红利类Smart Beta策略兼具长期逻辑性和有效性,策略稳定 性较好,符合市场主流投资理念,易被投资者理解和接受,产品自推出以来受到投资者的青睞。

**一、海外红利类Smart Beta产品分析

红利类Smart Beta产品发展情況**

红利策略是全球市场Smart Beta产品中最常使用的策略之一,2012年后其数量、规模飞增长。在美国、欧洲、加拿大及亚太四大地区,红利类Smart Beta ETP的资产管理规模在各主流 Smart Beta策略产品中均排在首位,占比基本在30%以上。澳大利亚市场中红利策略ETPs资产 管理规模占比甚至超过了 65%。在美国的Smart Beta ETF中,红利类产品数量占比达到17%左 右,规模占比达到26%,与价值策略并列为规模占比首位。

代表性红利类Smart Beta产品分析

美国市场中规模前10的红利类Smart Beta ETF产品成立基本都超过10年,有四只产品的资 产管理规模超过100亿美元,为贝菜德(BlackRock )、先锋(Vanguard )、道富资管(State Street Global Advisors)三家机构发行,成立以来年化收益率超过8%。

美国市场中红利类Smart Beta产品对应指数编制方法主要可以分为两类,第一类关注高股息 率的股票;第二类关注红利连续增长的股票。

**二、国内红利类Smart Beta产品分析

红利策略有效性分析**

当上市公司盈利良好、现金流充足时会采取分红措施,因而股票分红向市场释放了公司盈利向 好发展,同时公司也愿意与投资者分享公司成长红利的利好信号,从而更容易带动股价上涨。

下面我们测试A股中股息率因子原始值的表现。股息率因子计算方法为公司过去一个会计年度的分红金额/公司总市值,分红预案公告日即更新分红金额数据。我们分别在4个股票池:沪深 300、中证500、中证1000、中证全指中进行研究,回测时间为2009年1月至2019年6月。可 以看到,A股中股息率因子在大票中的表现更好,在沪深300、中证500中的IC可以达到4%左 右,多空组合年化收益接近10%。

进一步我们考察高红利组合(股息率指标排名前100的股票)在A股市场3个股票池:沪深 300、中证500、中证全指中的表现,回测时间为2009年1月至2019年6月。组合分别采用流 通市值加权和股息率加权。在不同市场状态下,策略的表现可能会有明显的差异。为此,我们根据 万得全A指数的走势,将2005至今的A股市场划分为四次牛市、三次熊市、两次震荡市,共9个 阶段(2019年暂且认为是牛市),并对比每个阶段下高红利策略与基准指数的表现。可以看到, 高红利策略具有很强的防守性和逆周期性,不管是牛市、熊市,还是震荡市中,高红利策略都能跑 赢基准指数,并且在牛市和震荡市中的表现尤为突出,股息率加权组合表现普遍优于市值加权。

红利类Smart Beta产品

2016年后,Smart Beta产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅2019 年上半年,国内市场就成立了 17只Smart Beta新产品,截止2019年6月30日,国内共发行了 94只Smart Beta产品,累计规模达到327亿元。其中,红利类Smart Beta产品数量占比22%, 规模占比35%,均在各类型产品排名首位。由于Smart Beta产品的定位主要是给大机构做配置,红利因子的选股逻辑凊晰,更容易被大机构负责配置的投资经理分析和接受。

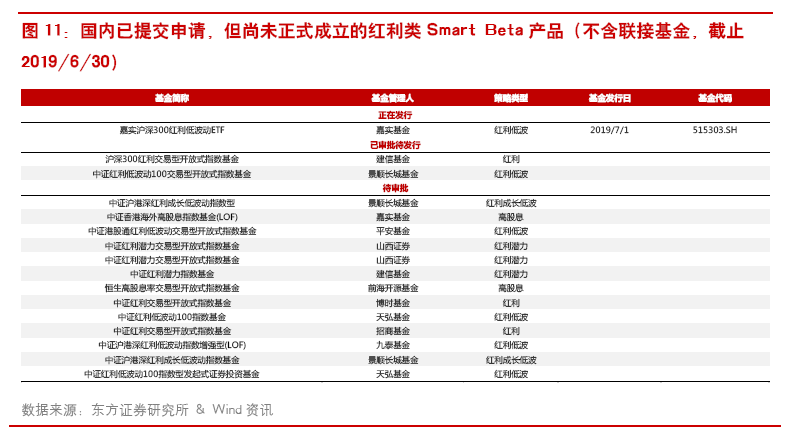

随着红利类Smart Beta产品持续受到广大投资者的认可,多家大型基金公司也在积极布局跟 踪红利指数的产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只红利类Smart Beta 产品正在发行,2只等待发行,13只产品等待审批,包括博时、嘉实、建信、招商、景顺长城等多 家大型基金公司都申报了红利Smart Beta产品。

目前市场上共有15只红利策略(包含高股息)Smart beta产品,规模10亿以上的共5只。

从基金产品业绩表现来看:规模较大的富国中证红利指数增强、华泰柏瑞红利ETF,成立时 间都超过10年,业绩表现也一直比较稳定,成立以来的累计收益最高。规模其次的是华宝标普中 国A股红利机会,该产品于2017年发行,仅2年时间产品规模就上升到了 23亿。

现有产品跟踪的指数差异较大,从跟踪指数的编制区别来看:

(1) 股票池选择上,中证沪港深高股息精选指数、中证沪港深高股息指数选股范围最大,为 沪深A股以及符合港股通条件的港股,成分股数量100只。标普A股红利、中证红利、中证高股 息精选指数选股范围为沪深A股,中证国有企业红利指数仅选取沪深A股中的国有企业,持股数 量也为100只。上证红利指数、深证红利指数成分股数量为50只和40只,仅在单市场选股;中 证香港红利等权投资指数、中证港股通高股息精选指数、中证港股通高股息投资指数持股最少,仅 有30只,仅集中于香港市场。

(2) 编制方法上,红利策略的核心指标是股息率。标普红利指数除了使用股息率外,还对公 司盈利稳定性和盈利成长性进行了考察,可以提升成分股的经营稳健性和持续分红能力。中证沪港 深高股息精选指数、中证高股息精选指数、中证港股通高股息精选指数还加入了质量因子指标,有 利于在高分红企业中选择出公司质地更好的。需要注意的,这三个指数构建方法为分层打分,首先 按平均现金股息率排序选择前70%,而后在剰余股票中按质量指标大小进行排序,因此指数收益 不完全来自分红的alpha,质量指标的作用较大。

(3) 加权方法上,深证红利采用流通市值加权,红利因子暴露较少。中证香港红利等权投资 指数采用等权,个股权重均衡。其他指数均采用股息率加权。标普红利还限定单一行业权重不超过 33%,个股权重不超过3%,持股行业分布更均衡,也进一步提高了成份股的分散程度,在大中小 盘市值风格中有比较均衡的分布。

风险提示

1. 因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议投资者紧密跟踪 因子表现。

2. 极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

文章来源:东方证券

作 者:朱剑涛

相关文章