Smart Beta 系列之: 价值因子

研究结论

•价值是Smart Beta产品的最常见的类型,“买便宜的股票”符合市场主流投 资理念,易被投资者理解和接受,价值类Smart Beta策略在海外成熟市场中 也有着近二十年的发展历史,占据了较大的市场份额,在国内市场中产品规模 也比较大。当下A股价值投资正逢其时,布局价值类基金将是一个良好选择。

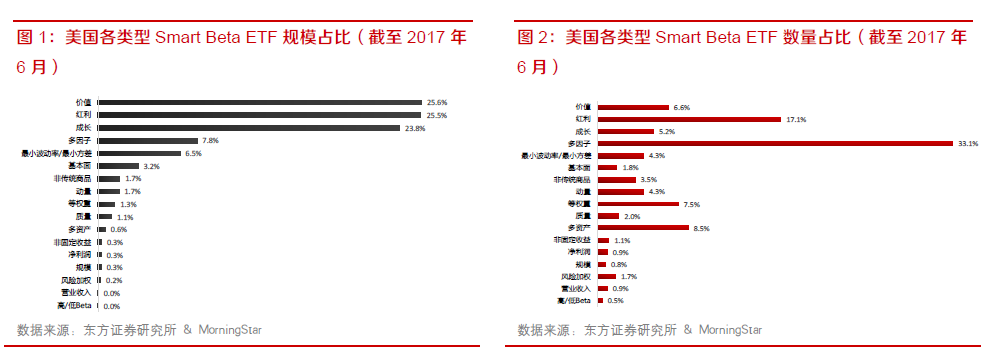

•价值策略是全球市场Smart Beta产品中最常用的策略之一。在美国的Smart Beta ETF中,价值类产品数量占比达到7%左右,规模占比达到25%,与红 利策略并列为规模占比首位。

•美国市场中规模前十的价值类Smart Beta ETF产品中,有五只产品的资产管 理规模超过100亿美元,VTV更是长期保持美国Smart Beta ETF产品规模 总排名的第一位,资产管理规模近500亿美元。前十大产品成立基本都接近 20年。可见,在成熟市场中,像红利、价值、成长这种简单的单因子Smart Beta产品先发优势非常突出,具有明显的头部效应,早期发行的产品对于市 场份额拥有较强的掌控力。主要由三个系列构成:BlackRock发行的Russell 系列产品、S&P系列产品以及Vanguard发行的CRSP系列产品。这些价值 类策略指数编制重点在于价值型股票和成长型股票的区分,而非单因子选股。

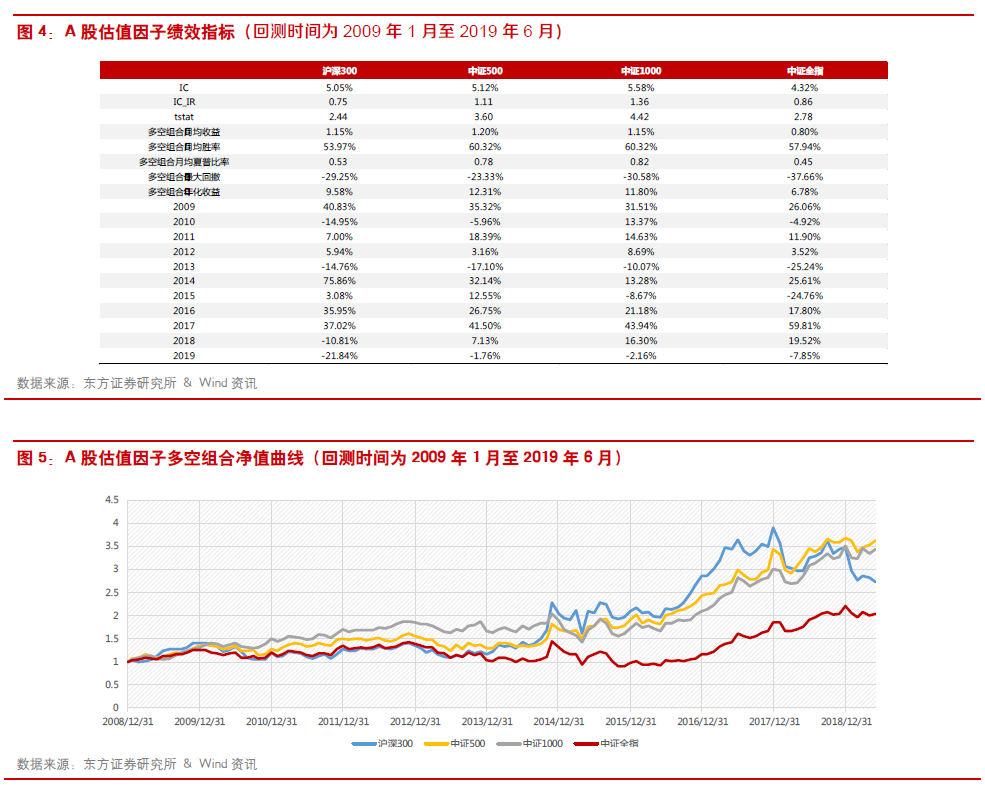

• A股中估值因子在小票中的表现更好,在中证1000中的丨C可以达到5.58% 左右,多空组合年化收益接近12%。

• A股中低估值组合在三个股票池中都能显著跑赢基准指数,并且策略在牛市 中表现突出。此外,等权组合表现普遍优于市值加权。

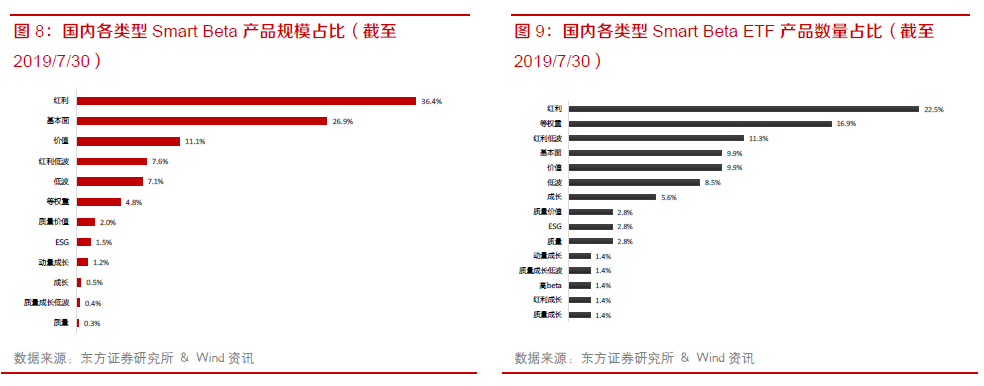

• A股中价值类Smart Beta产品出现较早,且发展也较快,当前产品数量占比 11.7%,规模占比9.7%,均在各类型产品排名前五。由于Smart Beta产品 的定位主要是给大机构做配置,价值因子的选股逻辑凊晰,更容易被大机构负 责配置的投资经理分析和接受。

• 目前市场上共有7只价值类Smart Beta产品,其中5只成立满一年,分别为 银河沪深300价值、申万菱信沪深300价值、华宝上证180价值ETF、交银 深证300价值ETF、银河定投宝。其跟踪的指数包括沪深300价值指数、上 证180价值指数、深证价值指数、腾讯济安指数。

风险提示

•因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议 投资者紧密跟踪因子表现。

•极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

Smart Beta产品是一类将主动定量投资与被动指数投资相结合的产品,是指数型基金发展的新阶段,也是金融市场不断发展,股票市场有效性逐渐提高,投资者理念不断成熟的产物。 Smart Beta在传统的指数投资基础上,通过改变指数的市值加权方式,来增加在某些特定风险因 子上的暴露,以期获得相对基准指数的超额收益。Smart Beta结合了主动选股与指数化操作的双 重优势,产品运作基于系统的规则、持仓透明、管理成本低、换手率低、策略资金容量更大,近 年来成为市场关注的焦点。价值是Smart Beta产品的最常见的类型,“买便宜的股票”符合市 场主流投资理念,易被投资者理解和接受,价值类Smart Beta策略在海外成熟市场中也有着近 二十年的发展历史,占据了较大的市场份额,在国内市场中产品规模也比较大。当下A股价值投 资正逢其时,布局价值类基金将是一个良好选择。

**一、海外价值类Smart Beta产品分析

价值类Smart Beta产品发展情況**

价值策略是全球市场Smart Beta产品中最常用的策略之一。在美国的Smart Beta ETF中,价值类产品数量占比达到7%左右,规模占比达到25%,与红利策略并列为规模占比首位。

代表性价值类Smart Beta产品分析

美国市场中规模前十的价值类Smart Beta ETF产品中,有五只产品的资产管理规模超过100 亿美元,VTV更是长期保持美国Smart Beta ETF产品规模总排名的第一位,资产管理规模近500 亿美元。此外,前十大价值类Smart Beta ETF产品成立基本都接近20年,仅有SCHV —只基金 在2009年成立。从发行商来看,除SCHV由嘉信理财(Charles Schwab)发行以外,其余产品 均来自先锋集团(Vanguard)和贝菜德集团(BlackRock)。由此可见,在成熟市场中,像红利、 价值、成长这种简单的单因子SmartBeta产品先发优势非常突出,具有明显的头部效应,早期发 行的产品对于市场份额拥有较强的掌控力。从费率上看,Vanguard和Charles Schwab费率较低, 仅为0.04°%-0.07°%,而BlackRock则普遍费率在0.2°%以上。

美国市场的价值类Smart Beta ETF排名前10的产品主要由三个系列构成:BlackRock发行 的Russell系列产品、S&P系列产品以及Vanguard发行的CRSP系列产品。这些价值类策略指 数编制重点在于价值型股票和价值型股票的区分,而非单因子选股。指数构建过程如下:

第一步是初始祥本空间的选择。如US Large Cap Value Index的初始祥本为CRSP提供的 US Large Cap Index,Russell1000 Value Index 的初始祥本为 FTSE Russell 提供的 Russell 1000 Index 等;

第二步是得分计算。根据特定的评分方法,将初始祥本空间的成分股整体分为Value和 Growth两类,或Value、Blend、Growth三类。其中,价值类指标同时运用了 BP,价值类因子 主要关注预期价值和历史价值。而后根据特定权重进行大类合成,得到价值类得分(V)、价值类得 分(G)或者综合得分(C)。

第三步是股票分类。根据个股在各个维度的得分进行比较,最终将得到对应祥本空间中的价值、 价值或者混合类指数成分股。

**二、国内价值类Smart Beta产品分析

价值策略有效性分析**

价值投资由本杰明•格雷厄腿在1934年出版的《证券分析》一书中首次提出,指买入当前估 值较低的股票。核心理念是强调安全边际,即公司股票当前的内在价值需要高于当前股价。等到公司估值回升至内在价值或超过内在价值时卖出,从而获得估值修复的收益。价值类的Smart Beta 产品通常会选用BP、EP、SP、CFP等指标来衡量公司当前的估值水平,选择低估值的股票进行投资。

下面我们测试A股中估值因子原始值的表现。估值因子使用BP、EP、SP、CFP四个单因子 等权合成。分别在4个股票池:沪深300、中证500、中证1000、中证全指中进行研究,回测时 间为2009年1月至2019年6月。可以看到,估值因子在小票中的表现更好,在中证1000中的 丨C可以达到5.58%左右,多空组合年化收益接近12%。

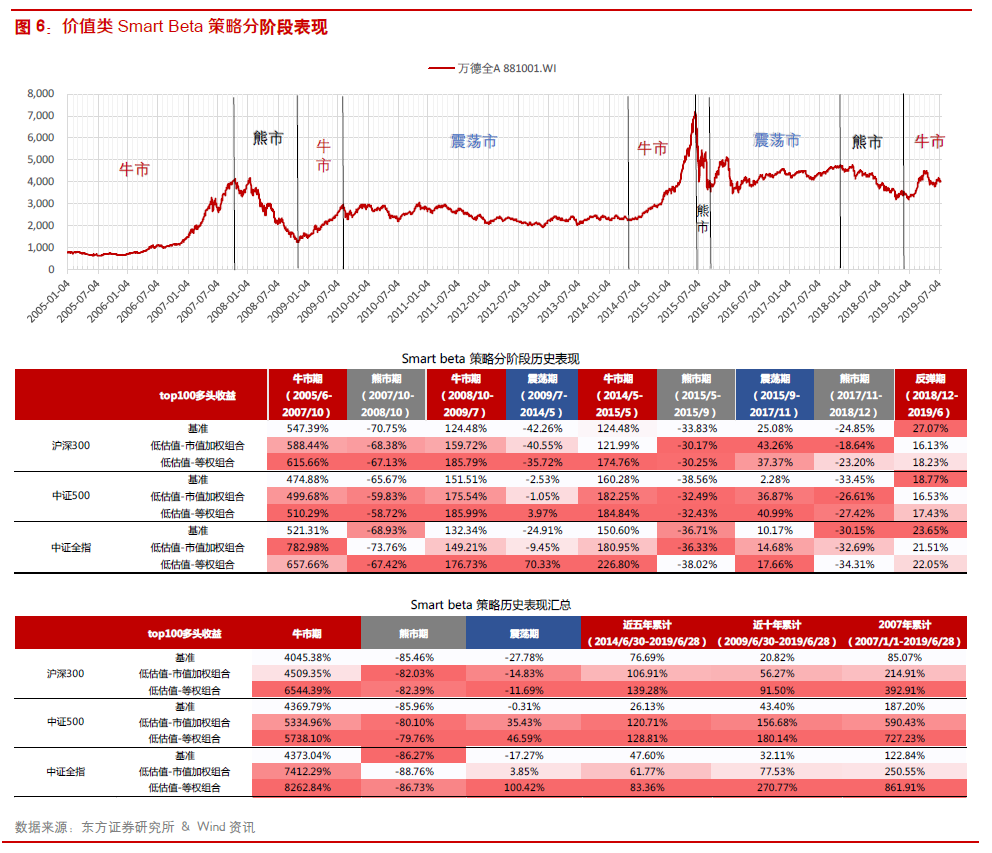

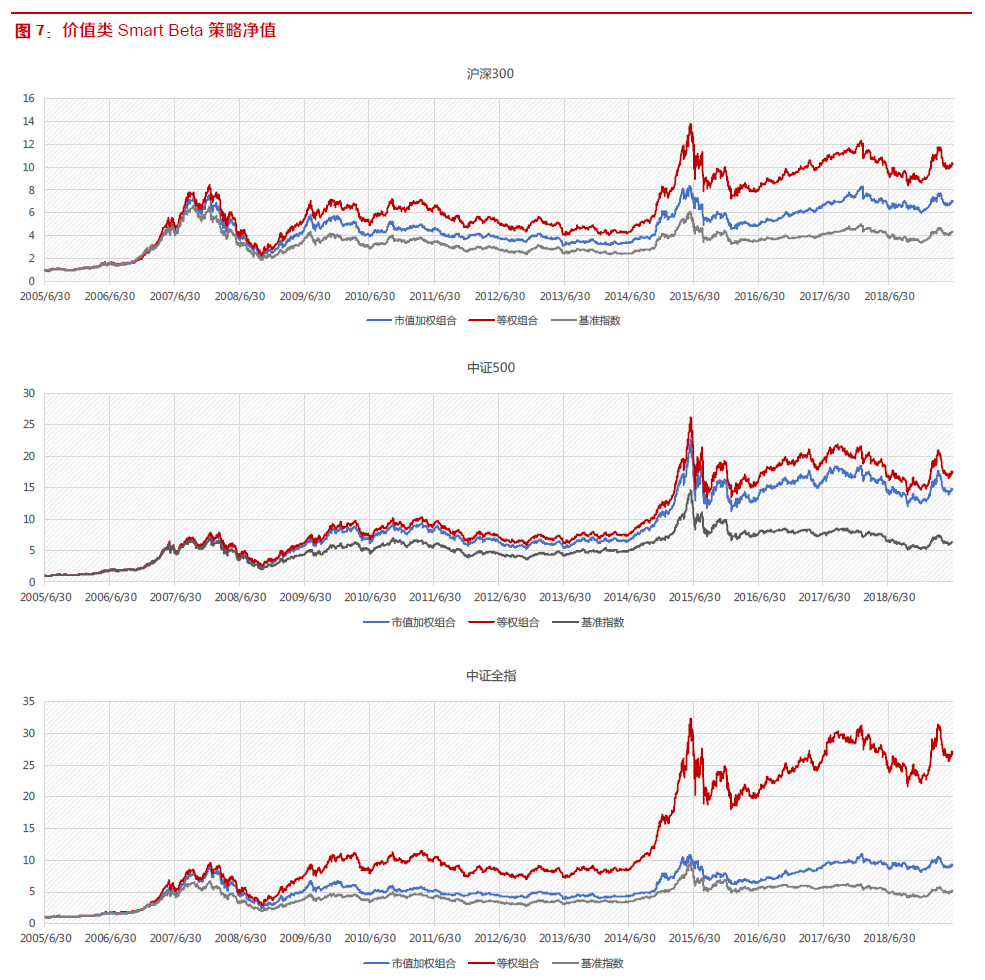

上图可以反映估值因子的选股效用,但对投资者而言,更关心的是纯多头组合的业绩表现。进 一步我们考察低估值组合在A股市场3个股票池:沪深300、中证500、中证全指中的表现,回测时间为2009年1月至2019年6月。组合分别采用流通市值加权和等权。在不同市场状态下,策 略的表现可能会有明显的差异。为此,我们根据万得全A指数的走势,将2005至今的A股市场 划分为四)欠牛市、三)欠熊市、两)欠震荡市,共9个阶段(2019年暂且认为是牛市),并对比每个 阶段下价值动策略与基准指数的表现。可以看到,整体来看,低估值组合在三个股票池中都能显著 跑赢基准指数,并且策略在牛市中表现突出。此外,等权组合表现普遍优于市值加权。

价值类Smart Beta产品

2016年后,Smart Beta产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅2019 年上半年,国内市场就成立了 17只Smart Beta新产品,截止2019年7月30日,国内共发行了 94只Smart Beta产品,累计规模达到327亿元。其中,价值类Smart Beta产品出现较早,且发 展也较快,当前产品数量占比10%,规模占比11%,均在各类型产品排名前五。由于Smart Beta 产品的定位主要是给大机构做配置,价值因子的选股逻辑清晰,更容易被大机构负责配置的投资 经理分析和接受。

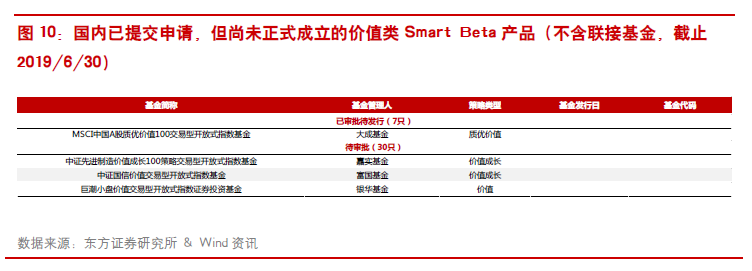

随着2019年以来估值因子表现有所反弹,多家大型基金公司也开始枳极布局跟踪价值指数的 产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只价值类Smart Beta产品等待发 行,3只产品等待审批,包括银华、嘉实、富国等多家大型基金公司都申报了价值类Smart Beta产 品。由于当前价值类单因子产品先发优势较明显,后来者不易做大规模,因而最近发行的新产品大 都是将估值因子结合其他因子,构成复合因子策略,如质量价值、价值成长等。

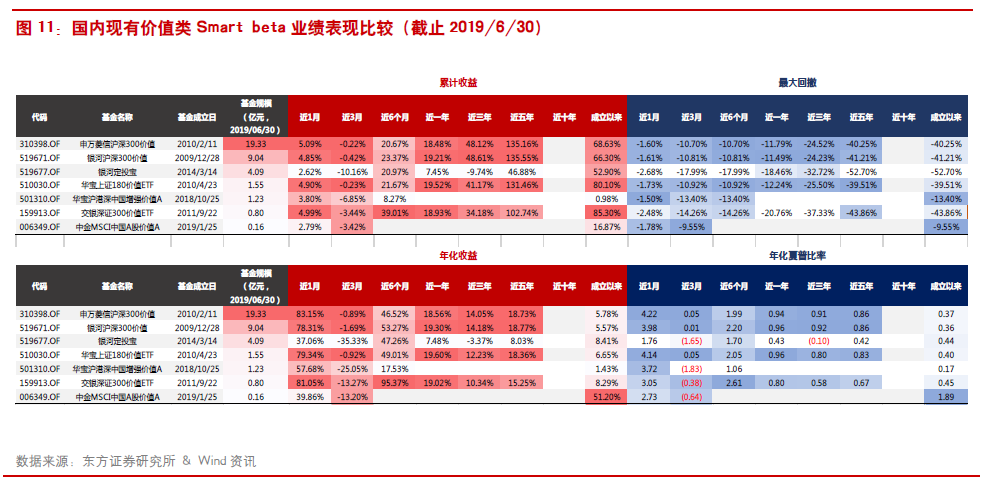

目前市场上共有7只价值类Smart Beta产品,其中5只成立满一年,分别为银河沪深300价值、申万菱信沪深300价值、华宝上证180价值ETF、交银深证300价值ETF、银河定投宝。 其跟踪的指数包括沪深300价值指数、上证180价值指数、深证价值指数、腾讯济安指数。

从基金产品业绩表现来看:交银深证300价值ETF、华宝上证180价值ETF这2只基金成立时间都接近10年,成立以来的累计收益率最高可以达到80%以上。规模最大的两只是申万菱信 沪深300价值和银河沪深300价值,成立时间最早,业绩表现也一直比较稳定,为近五年年化收益率和夏普比率最高的。

现有产品跟踪的指数各有不同,从跟踪指数的编制区别来看:

(1 )持股数量上:主流价值策略指数持仓成分股基本在50-100只。

(2) 编制方法上:编制价值和成长指数时,只使用价值或成长单一维度进行评分,而不考虑 个股在价值和成长维度相对暴露程度的高低。

(3) 选股因子上:价值类策略指数的选股指标比较类似,基本都使用了市盈率、市净率、市 销率、市现率和股息率等指标。腾讯济安指数的编制方法较为特殊,引入了量化策略和专家判断, 主观性更强。

(4) 加权方法上:大部分指数为市值加权,腾讯济安为等权重,等权的方法较市值加权法会 给予中小盘股更高的权重。标普沪港深中国增强价值指数采用自由流通市值乘以价值因子打分的方式,确保低估值分数高的个股获得更高的权重。

风险提示

1. 因子有效性基于历史数据分析得到,未来市场可能发生较大的风格转换,建议投资者紧密跟踪 因子表现。

2. 极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

更多资讯,欢迎关注公众号:ETF之家。

相关文章