中证银行ETF投资价值分析

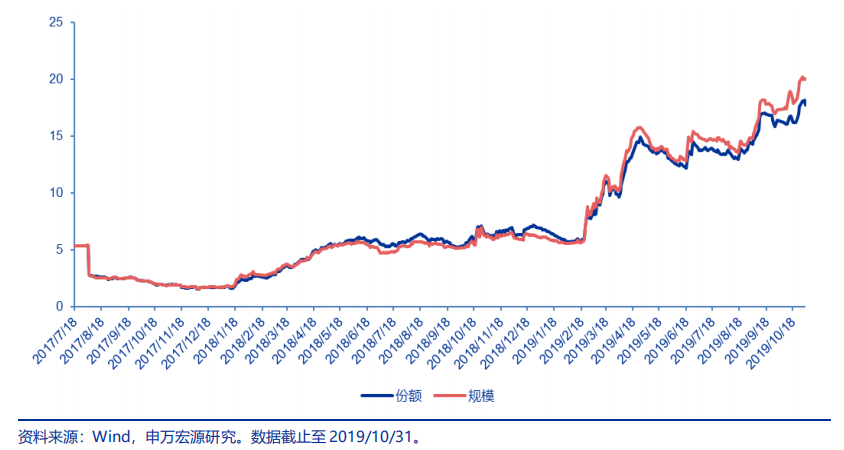

本篇报告我们将讨论华宝中证银行ETF的投资价值。华宝中证银行ETF于2017年7月18日成立,2017年8月3日上市,今年以来规模持续增长,截止至2019年10月31日,最新规模为20.05亿元,相对于募集规模增长率为277.57%。华宝中证银行ETF在过去一周的日均成交额为0.86亿元,是目前市场上规模最大、流动性最好的银行ETF。

本篇报告将分为五部分内容。第_部分介绍华宝中证银行ETF的基本信息,第二部分阐述银行行业基本面趋势,第三部分介绍中证银行指数特征及优势,第四部分附录介绍基金管理人与基金经理的信息,第五部分为风险提示及声明。

华宝中证银行ETF:目前规模最大、跟踪误差最小的银行ETF 1.1基金基本信息:目前规模最大的银行ETF

华宝中证银行ETF是华宝基金旗下的一只ETF,现由胡洁女士管理。华宝中证银行ETF于2017年7月18日成立,于2017年8月3日上市。该基金紧密跟踪中证银行指数,追求跟踪偏离度和跟踪误差最小化。基金管理费为0.50%、托管费0.10%。此外,还设置有华宝中证银行ETF联接基金(A份额代码:240019, C份额代码:006697)。

1.2产品运营分析:今年以来规模、成交额增长迅速

华宝中证银行ETF募集规模为5.31亿元。今年以来规模持续增长,截止至2019年10月31日,最新规模为20.05亿元,相对于募集规模增长率为277.57%。

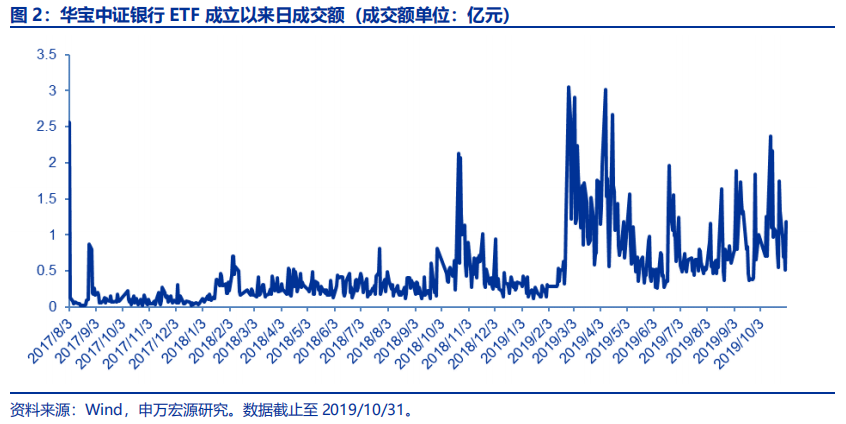

华宝中证银行ETF今年以来成交活跃,日均成交额居前。截止至2019年10月31日,华宝中证银行ETF在过去一周的日均成交额为0.86亿元,在目前已上市银行ETF中流动性最好。

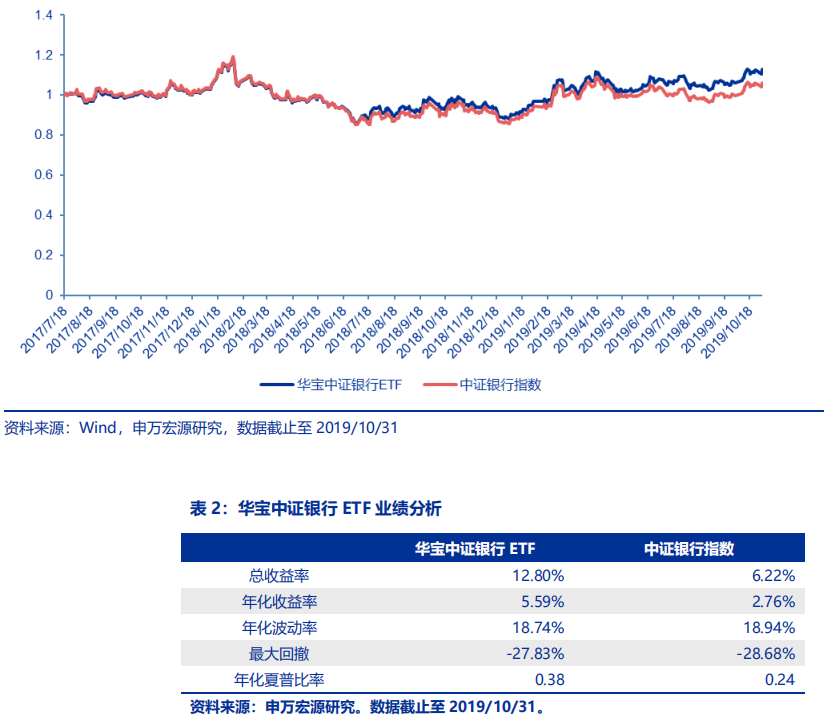

华宝中证银行ETF跟踪标的为中证银行指数,基金业绩跑赢标的指数,基金相对指数超额收益为6.58%。自成立以来,基金累计收益率为12.80%,年化收益率为5.59%,年化波动率为18.74%,最大回撤为27.83%,年化夏普比率为0.38。

1.3同类产品对比:规模、流动性最佳,跟踪误差最小

目前市场上共有4只银行ETF,这4只ETF均跟踪同一标的:中证银行指数。截止2019年10月31日,华宝中证银行ETF的规模为20.05亿元,在四只同标的ETF中规模最大。从流动性来看,华宝中证银行ETF过去一周日均成交额为0.86亿元,在三只已上市的银行ETF中成交额最高。

从ETF跟踪指数效果来看,2019年以来,华宝中证银行ETF相对标的指数的日均偏离度为0.02%,跟踪误差为1.39%,在4只ETF中均最小,说明华宝中证银行ETF跟踪指数效果较好。

**

2.银行基本面趋势向好,技术面目前相对优势较强

2.1从基本面角度看,银行基本面趋势向好**

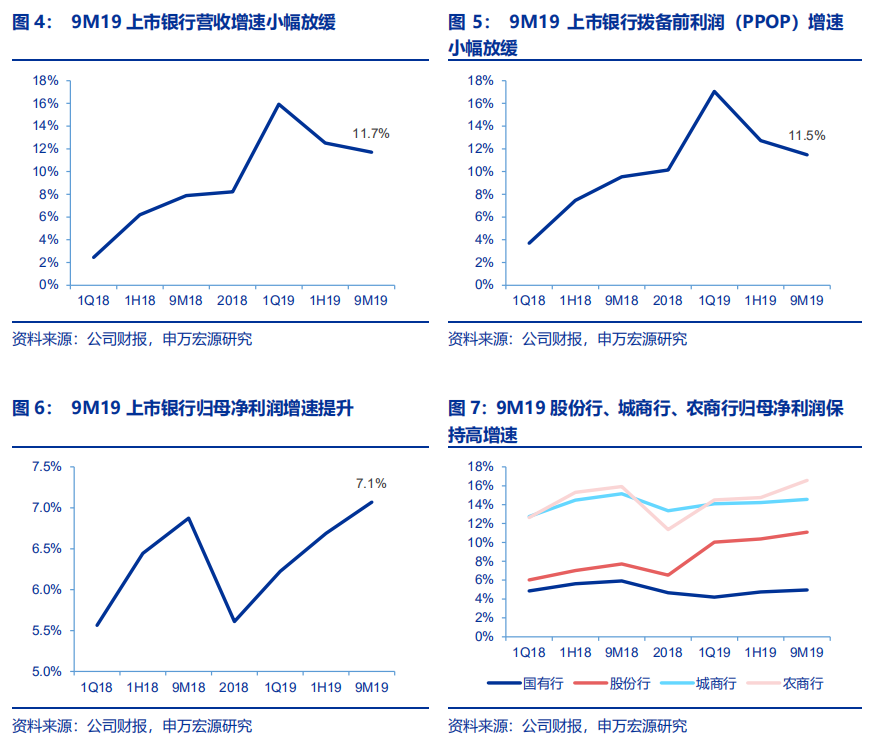

2019年上市银行前三季度业绩持续分化,中小银行表现更为优秀。19年前三季度25家上市银行营业收入、PPOP分别同比增长11.7%、11.5%,增速较1H19均小幅下滑;1Q19、1H19、9M19归母净利润同比增速分别为6.2%、6.7%、7.1%,业绩增速已连续三个季度上行。但银行业绩出现分化,股份行、城商行、农商行业绩保持两位数的业绩增速,而大行增速在5.0%左右,股份行和部分城农商行利润修复弹性明显优于国有大行。

净息差稳中略升,在今年资产紧-负债松的掊局下,市场化负债占比较高的中小银行息差改善更为明显,国有行三季度净息差降幅收窄开始企稳。前三季度上市银行净息差呈上行趋势,经测算1Q19、2Q19、3Q19分别为2.09%、2.14%、2.21%。3Q19国有行、股份行、城商行、农商行净息差分别季度环比提升4bps、1bp、11bps、14bps至2.03%、2.19%、1.95%、2.80%。值得一提的是,国有行息差表现超预期。从资产端来看,受到三季度央行降准影响,上市银行存放央行资产占比季度环比下降0.6个百分点至8.9%。降准释放资金投向零售贷款等收益率较高的资产,根据披露贷款结构细项的19家上市银行数据,3Q19上市银行贷款增量中有62.4%投向零售贷款。降准影响及信贷结构调整共同推动资产端对息差正贡献。从负债端来看,存款压力开始出现缓解迹象,与此同时MLF利率16年以来首次下调。一方面,在P2P网贷等民间借贷被逐步规范后,竞争回到银行体系内部,10月银保监会发布《进一步规范商业银行结构性存款业务的通知》,引导银行结构性存款设计更加规范,使得高息揽存的"囚徒困境"被打破,将继续缓解银行负债成本压力,利好息差回升。另—方面,2019年11月5日MLF利率下调5bps,在同业负债端再次形成重定价的利好作用。

不良趋势无忧,资产质量进一步优化。首先,国企和地方政府作为银行的两大信贷基本盘,其偿债能力依然保持稳定,根据计算国有及国有控股工业企业利息保障倍数仍在4倍以上,仍高于不良压力最大的2015年-2016年初的阶段(2.5-3倍)。银行自身来看,其优化信贷行业结构,压降过剩产能行业贷款,增配风险较低的零售贷款,与此同时持续从严确认不良、积极处置不良,截止1H19上市银行逾期90天以上贷款/不良贷款为77%,环比年初继续下降1个百分点。上市银行今年前三季度不良率持续下降(1019:1.52%、2Q19: 1.48%、3Q19: 1.46%),延续 1Q17 以来稳定下行趋势。同时,不良贷款同比增长4.6%,较1H19 (6.0%)有所放缓。3Q19加回核销不良生成率季度环比小幅提升2bps至113bps,保持相对稳定。从披露了关注类贷款的14家上市银行数据来看,3Q19关注率为2.37%,较2Q19小幅下降5bps,不良前瞻指标进一步向好,上市银行总体资产质量改善明显。从风险抵补能力来看,3Q19上市银行拨备覆盖率季度环比提升5个百分点至259%,拨备基础继续夯实。分类来看,国有行、股份行、城商行、农商行拨备覆盖率季度环比分别提升3pct、5pct、26pct、-2pct,农商行拨备覆盖率略有下降。展望四季度,2019年以来金融数据表现较为强劲,9月社融存量同比增长10.8%,新增企业中长期融资前9月累计新增9.13万亿元,同比增速14.8%,累计占比47.3%。我们预计四季度金融数据有望继续保持稳定且边际向好的态势。10月以制造业为主的财新PMI继续改善,上升0.3个百分点至51.7,连续四个月回升,为2017年以来最高点,由此反映出制造业经营情况已经有所改善。在专项债加快发行、基建托底力度加大、面向中小企业宽信用的多方合力下,更宽口径经济数据陆续改善的可能性值得关注,将对银行板块估值修复及资产质量改善形成利好。

市场情绪正在纠偏,对银行单边让利的担忧继续化解。从政策意义上而言,实体企业融资成本下降的前提是银行负债成本的下降。在二季度货币政策执行报告专栏《降低小微企业融资成本》中提到"牢牢抓住银行是货币创造主体及货币政策传导中枢的关键,着力缓解银行信贷供给面临的流动性、利率、资本约束,为降低小微企业融资成本营造适宜的总量环境"。银行作为当前金融体系的重要支柱,单纯挤压银行不仅不会实现降低社会融资成本的目标,反而会造成进一步的信贷资源收缩和企业融资困难。因此为了下降实体企业融资成本,监管层面对于银行的资金、资本等约束上给予一定优惠政策,只有切实的降低银行负债成本,才能够真正降低企业融资成本。

今年以来,1月及9月全面降准、5月中小银行定向降准,合计净投放约2万亿元,对口支持民营和小微企业。引导利率中枢整体下移,11月初下调MLF利率5bps至3.25%,有助于缓解银行负债端成本压力,从而创造贷款利率下行空间,19年前三季度企业综合融资成本比2018年平均水平下降超过1个百分点。与此同时,财政部等监管层的正面表态也将进一步纠偏市场情绪。2019年9月26日财政部下发《金融企业财务规则(征求意见稿)》,对于大幅超提准备金予以规范,鼓励金融企业真实反映经营成果,拨备覆盖率上限要求预计将推动银行正常释放合理利润。多管齐下,"降低贷款利率是以降低银行负债压力为前提的"认识将更加深入人心,对t艮行单边让利的担忧将有效打消。

整体来看,银行基本面趋势向好。1)基本面与估值角度:三季度基本面继续改善,归母净利润增速较中报进一步提升,基本面确定性向好。当前银行板块估值相对较低,性价比相对较高。2)外部舆论环境正在纠偏:市场对于银行单方面让利的错误认识正在修正,降低实体融资成本的前提是降低银行负债成本,近期结构性存款等高成本负债的规范约束政策已陆续出台;3)四季度外部经济环境有望向好:金融数据预计持续改善,全面政策托底的背景下,四季度经济数据有望回暖;4)非标严监管下来自银行理财的增量资金配置需求:理财净值化转型、非标严监管的背景下,理财资金寻求高收益标准化资产的配置需求下将逐渐进入资本市场。

2.2从量价角度看,目前银行指数相对优势较强

基于我们对于风格轮动与行业轮动的研究成果,我们可以从相对强弱角度来观察市场风格运行特征,同样我们也可以得到中证银行指数相对于市场整体的表现。我们计算中证银行指数相对于市场指数的相对强弱曲线,并对相对强弱曲线求取一阶导数及二阶导数,来确定中证银行指数的相对强弱状态。根据最新数据显示,中证银行指数目前正处于强势区域,其相对优势较为明显。

**

3.中证银行指数是低估值、经营业绩稳健的大盘蓝筹指数

3.1中证银行指数编制规则**

中证银行指数(指数代码:399986)是中证全指细分行业指数系列中的一条指数,选择中证全指内的全部银行股票作为指数样本,用于跟踪A股市场银行股的整体走势。

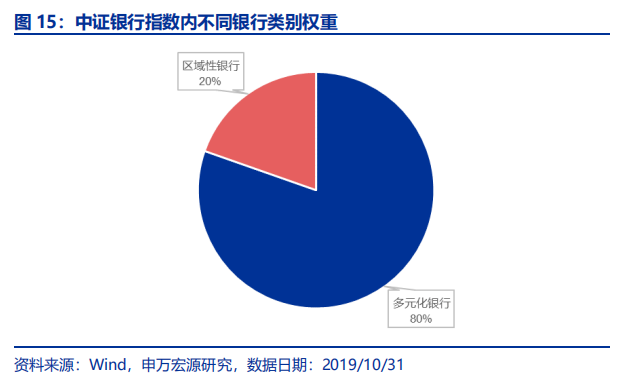

截止2019/10/31,中证银行指数共有30只样本股。根据Wind四级行业分类,指数中多元化银行、区域性银行的权重占比分别为80%、20%。

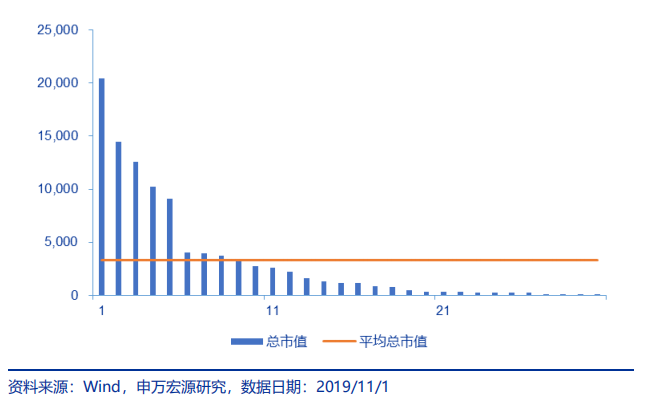

中证银行指数特点鲜明,定位于大市值蓝筹股指数,指数样本股平均总市值达到3302亿元。尽管指数内不同股票间总市值差异较大,但由于指数采用自由流通市值加权,同时设置了 15%的权重上限,因此个股权重过大的风险得到了有效控制。

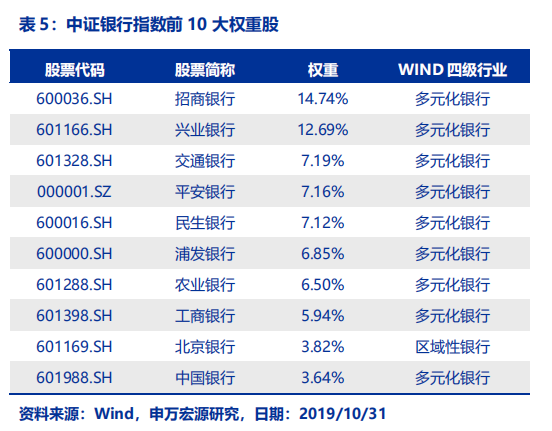

中证银行指数内,招商银行、兴业银行权重超过了 10%,分别达到14.74%、12.69%;权麗非名第3-5位的是交通银行、平安银行、民生银行,权重分别为7.19%、7.16%、7.12%。

3.2指数长期走势超越市场、低估值、经营业绩稳健

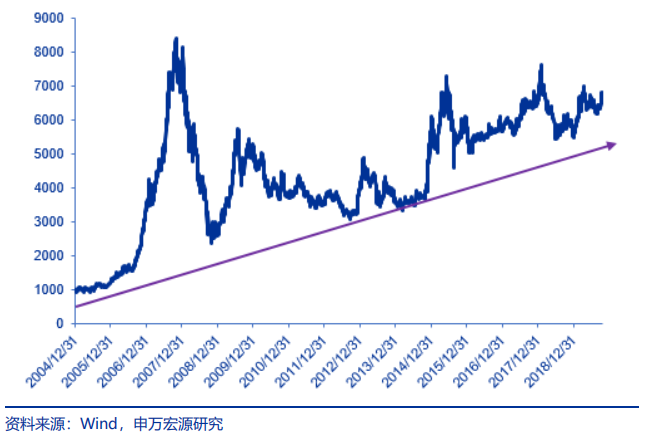

2015/1/1-2019/11/1,中证银行指数累计上涨579.40%,同期中证全指涨幅为331.11%,中证银行指数明显超越市场基准。

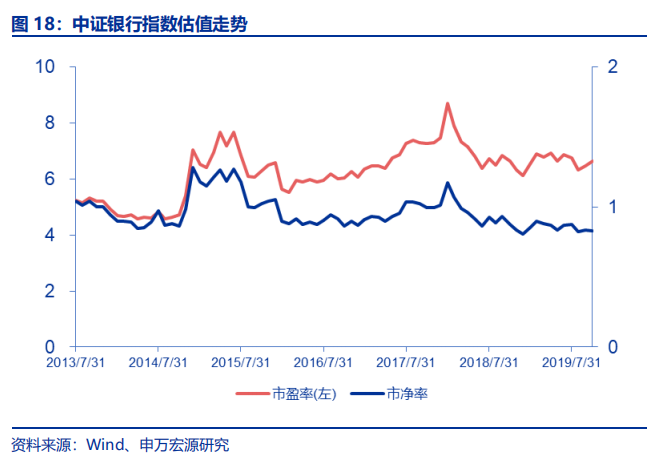

自2013年7月中证银行指数公布成分股以来,指数估值均始终处于较低水平。截止2019/10/31,指数市盈率、市净率分别降至6.63倍、0.83倍,低估值优势明显。

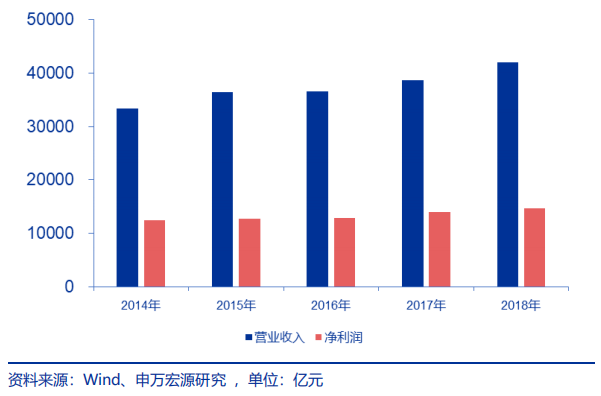

银行股经营业绩稳定,根据2014-2018年年报统计,中证银行指数营业收入、净利润5年间持续增长,截止2018年报,指数营业收入、净利润合计分别达到41978亿元、14737亿元。

附录 4.1基金管理人简介

华宝基金管理有限公司于2003年2月12日获准开业,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司。华宝基金在ETF产品线的布局以行业及主题为主。现有6只股票ETF,规模合计126.48亿元。另外,旗下的华宝添益是国内规模最大的货币ETF,规模为920.11 亿元。

文章来源:申万宏源证券

作 者:曹春晓

相关文章