龙头效应是大势所趋

昨日我大A的表现出奇强势,对昨晚隔壁老美的下跌和今天北向资金的流出(44.44亿)完全免疫。

截至收盘,沪指涨0.73%继续创新高,深成指涨2.16%,中小板指涨3.62%,创业板指涨0.65%。两市共成交12662亿,连续两天超万亿,不愧是牛年开局呀。

行业方面,受乳制品涨价消息(海通证券调研称伊利、蒙牛基础白奶产品元旦后涨价3-5%的消息)带动,伊利、光明等乳制品企业股价集体大涨,光明乳业午后封住涨停。

显然,市场再次解读为利好白酒,毕竟是同为食品饮料嘛,中证酒指数以大涨5.11%收盘。

此外,以韦尔股份为首的科技股暴涨,带动中小板指涨逾3%;煤炭、汽车、电力等大跌拖累指数。

接下来聊聊A股的龙头效应,最近几年A股的龙头效应明显,例如消费中的茅台,医药的恒瑞医药、迈瑞医疗,家电中的美的、格力等等大幅跑赢行业指数。

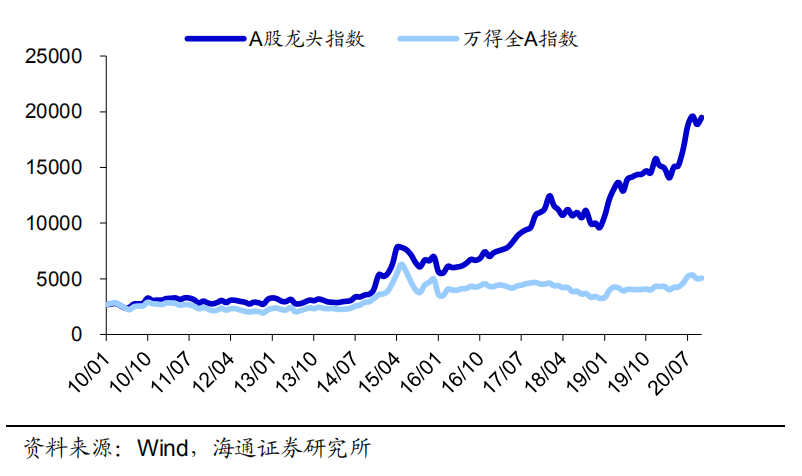

海通证券统数据显示,将中信一级行业市值最大的前三家公司作为成分股,按照自由流通市值进行加权,计算得到2016 年以来龙头指数涨幅为 180%,而万得全A为2%:

如上图所示,A股龙头企业过去几年表现异常优秀。

这些优质的行业龙头,随着行业集中度的提升市值占比分量也大幅上升,为指数贡献了主要涨幅。

比如昨天的创业板指数点数上涨111.86,涨幅3.77%,实际上三大权重(宁德时代、金龙鱼、亿纬锂能)是主要的上涨来源,合计贡献97点涨幅。

这也是为啥创业板指数去年大涨64.96%的原因之一,第一大权重宁德时代上涨230%,第二大权东方财富上涨136%,第三大权重迈瑞医疗上涨135%,三大权重对指数涨幅贡献超过20%。

当然,也有投资者认为这是公募基金抱团导致的结果,这一现象随着抱团行为的瓦解,龙头股可能不再吃香。

对于这一质疑,ETF之家认为不够客观,龙头股表现优于大部分行业个股有它的道理,比如业绩方面,龙头企业就体现出它的优势。

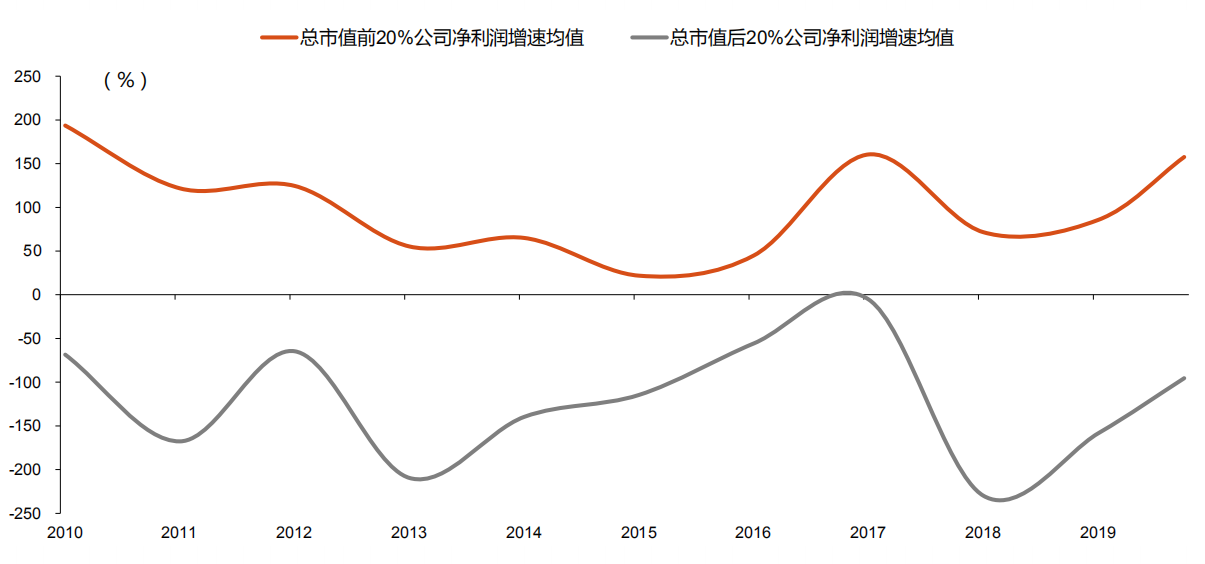

根据天风证券统计,自2017年以来,市值排名前20%的中大型企业,其毛利率、净利率相比市值后20%的企业有更高的增速,龙头企业并不是徒有虚名,业绩才是吸引资金推动股价上涨的重要因素:

自2020年初的新冠疫情以来,这种龙头效应更为显著,其道理也不难理解。行业龙头的抗风险能力较强,具有极强的逆周期调节能力,在大环境恶化的情况下逆市而上,依然可以保持盈利,当危机过后因中小竞争对手的离开,龙头企业的市占率将进一步提高。

因此,从长周期来看,龙头企业必然更具投资价值。

再说回资金面情况,从最近几年的数据来看机构资金对头部公司有明显偏好,从两方面体现:

一是公募基金,近10年来,公募基金对A股市值排名前10%的个股持股规模持续上升,持股市值占股票型产品规模的70%以上;

二是外资,也就是常说的北向资金,其80%以上资金持有龙头股。

截止2020年第三季度,公募基金(3.87万亿)+外资(2.75万亿),合计A股持仓市值达到6.62万亿,市值占比8.69%。

当然,这一现象延续的可能性大。在房地产周期见顶的驱动下居民资产配置将逐步转向股市、人民币升值带动海外资金加速流入、养老金入市,此前浙商证券预测这些机构将为2021年的A股带来1.53万亿的增量。

从资金来源属性可以预见,公募的钱、外资的钱、国家的钱都是偏向投业绩确定性高的头部企业为主,因此资金层面龙头效应有望强化。

此外,A股国际化和机构化进程的加速,使市场呈现出更加理性的一面,同涨同跌现象有所减弱,业绩分化更加明显,基本面较好的龙头企业往往能带来超额回报。

同时,机构化加速也带来另外一个趋势,中小票成交量日益萎缩,国盛证券统计数据显示A股市值后50%的个股成交量从2016至今下降了13%:

参考机构化程度更高的海外市场,美国、日本等亦有这一现象,其主要原因还是来自龙头企业的投资价值,吸引更多的资金流入。

反过来,中小企业要想在现有格局中争夺行业地位也更加艰难。

因此,从长期投资的角度考虑,我们应当尽量在龙头里面选个股,一方面容错率更高,另一方面是降低踩雷的概率。

最后,要说明一点,ETF之家写这篇文章的目的并不是让大家去当高位接盘侠(目前好些龙头的估值已经高的无法下手),我们要重视投资逻辑,回归到价值投资上,注重企业的质量。

相关文章

有道理