ETF和指数周报(20190311)

二月宏观数据整体来说符合“再通胀”到“复苏”场景。我们延续上周的判断,认为中长期来看需要基本面数据的进一步佐证才能打开上涨空间。未来将是估值扩张和盈利继续寻底并存的震荡市场。市场整体表现进入过热。我们使用摩根大通“中国A 股情绪指标”来衡量市场参与者短期行为。

指数历史上上穿1 的“过热”状态,在过去10 年中曾出现过4 次,分别在2010 年11 月5 日、2013 年12 月28 日、2014 年12 月5日和2019 年3 月1 日。其中2010 年和2013 年都处于经济下滑,货币政策边际宽松下的反弹行情。2014 年在市场过热之后也经历了大约四个月的震荡整理期。同时我们可以看到,市场融资买入金额和换手率均在短时间内大幅度上升。未来大概率将进入震荡整固阶段。

从上周所有指数型产品(场内、场外)跟踪指数的表现来看,得益于科创板的落地,TMT、信息、大数据等主题热度持续高涨,而券商、保险等非银金融主题指数有所回落。

3 月5 日,华宝标普中国A 股质量上市,上市交易份额0.5 亿份。该基金为LOF,跟踪标普中国A 股质量价值指数(SPCQVCP.SPI),该指数旨在计算标普中国A 股BMI 指数过标普中国A 股创业企业指数内100 只具有价值的优质股。3 月5 日,中银1-3 年国开债开始募集,该基金跟踪中债-1-3 年国开行债券指数(CBA07703.CS),该指数成分券包括国家开发银行在境内公开发行且上市流通的待偿期0.5 至3 年(包含0.5 年和3 年)的政策性银行债。3 月6 日,工银上证50ETF 上市,上市交易份额3.5 亿份。同日,华夏中证四川国改ETF 成立,发行份额37.4 亿元。3 月7 日,华安沪深300 行业中性低波动ETF,发行份额3.7 亿元。同日,富国恒生中国企业ETF成立,发行份额2.3 亿元。3 月8 日,浦银安盛中证高股息ETF 上市,上市交易份额47.3 亿份。

上周ETF 净流入总额为45 亿元,规模增长较大的产品主要为沪深300、上证50 等寛基指数。上周FOF 产品以上涨为主,其中前海开源裕源涨幅较高。

3 月4 日,华夏养老2050 五年开始募集,该基金为目标日期基金。3 月6 日,嘉实养老2040 五年成立,发行份额0.2 亿份。

风险提示:数据全部来自公开市场数据,市场环境出现巨大变化模型可能失效。

1.本周指数行情

从上周所有指数型产品(场内、场外)跟踪指数的表现来看,得益于科创板的落地,TMT、信息、大数据等主题热度持续高涨,而券商、保险等非银金融主题指数有所回落。

2. 指数产品动态

(资料来源:wind)

3 月5 日,华宝标普中国A 股质量上市,上市交易份额0.5 亿份。该基金为LOF,跟踪标普中国A 股质量价值指数(SPCQVCP.SPI),该指数旨在计算标普中国A 股BMI 指数过标普中国A 股创业企业指数内100 只具有价值的优质股。

3 月6 日,工银上证50ETF 上市,上市交易份额3.5 亿份。同日,华夏中证四川国改ETF成立,发行份额37.4 亿元。3 月7 日,华安沪深300 行业中性低波动ETF,发行份额3.7 亿元。同日,富国恒生中国企业ETF 成立,发行份额2.3 亿元。

3 月8 日,浦银安盛中证高股息ETF 上市,上市交易份额47.3 亿份。

3 月5 日,中银1-3 年国开债开始募集,该基金跟踪中债-1-3 年国开行债券指数(CBA07703.CS),该指数成分券包括国家开发银行在境内公开发行且上市流通的待偿期0.5 至3 年(包含0.5 年和3 年)的政策性银行债。

3. ETF、LOF 份额和规模变动

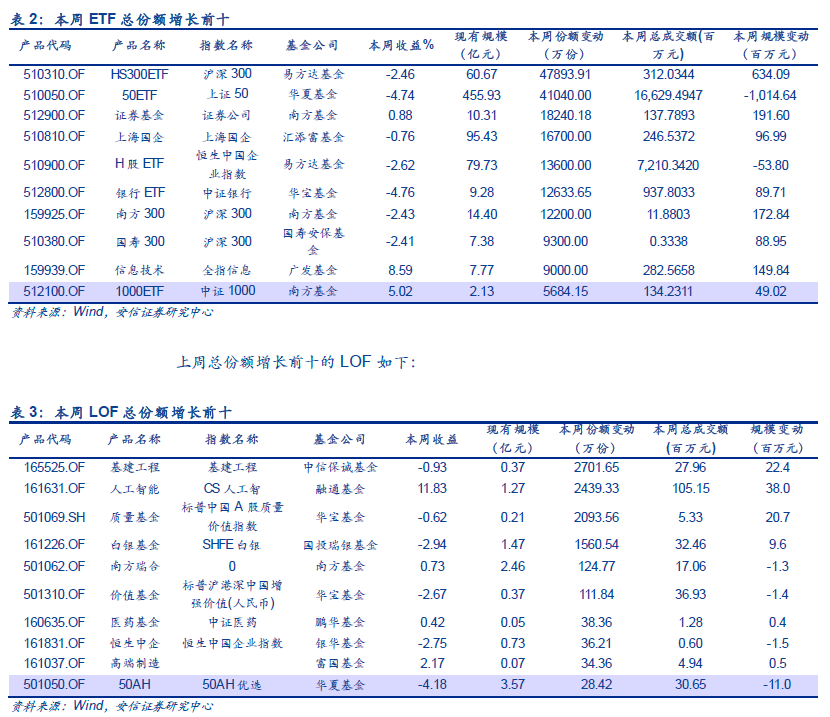

上周ETF 净流入总额为45 亿元,规模增长较大的产品主要为沪深300、上证50 等寛基指数。

4. FOF 产品动态

(资料来源:产品募集书、Wind)

3 月6 日,嘉实养老2040 五年成立,发行份额0.2 亿份。

3 月4 日,华夏养老2050 五年开始募集,该基金根据华夏目标日期型基金下滑曲线模型进行动态资产配臵,下滑曲线模型运用随机动态规划技术,对跨生命周期的投资、消费进行了优化求解,并结合国内法规约束和投资工具范围作了本土化改进。随着基金目标日期的临近,权益类资产投资比例逐渐下降。在下滑曲线模型的基础上,进行风险预算,控制基金相对回撤,精细挑选符合本基金投资目标的标的基金,构建投资组合。

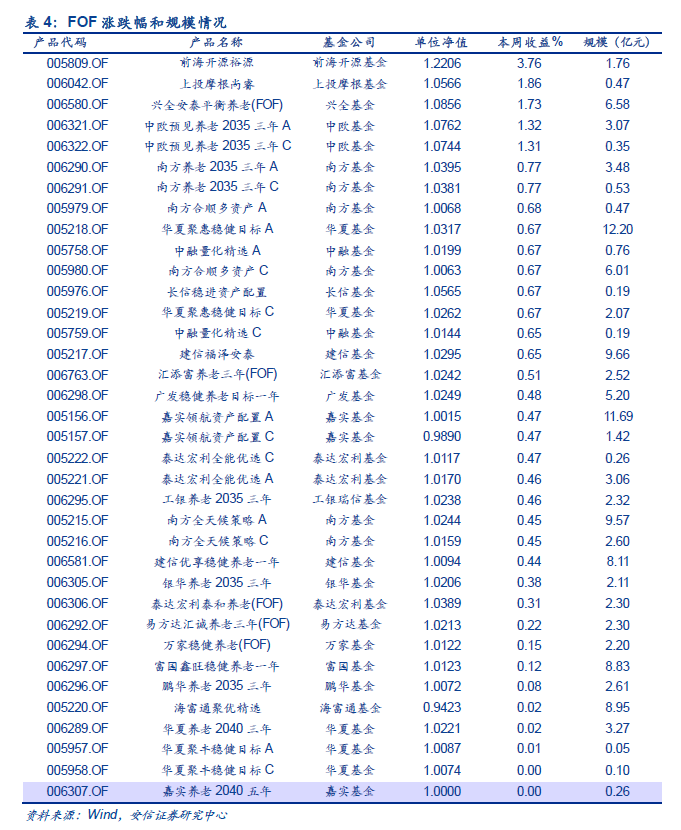

上周FOF 产品以上涨为主,其中前海开源裕源涨幅较高。

5. 大类资产配置

二月宏观数据整体来说符合“再通胀”到“复苏”场景。我们延续上周的判断,认为中长期来看需要基本面数据的进一步佐证才能打开上涨空间。未来将是估值扩张和盈利继续寻底并存的震荡市场。

市场整体表现进入过热。我们使用摩根大通“中国A 股情绪指标”来衡量市场参与者短期行为。

指数历史上上穿1 的“过热”状态,在过去10 年中曾出现过4 次,分别在2010 年11 月5日、2013 年12 月28 日、2014 年12 月5 日和2019 年3 月1 日。其中2010 年和2013 年都处于经济下滑,货币政策边际宽松下的反弹行情。2014 年在市场过热之后也经历了大约四个月的震荡整理期。同时我们可以看到,市场融资买入金额和换手率均在短时间内大幅度上升。未来大概率将进入震荡整固阶段。

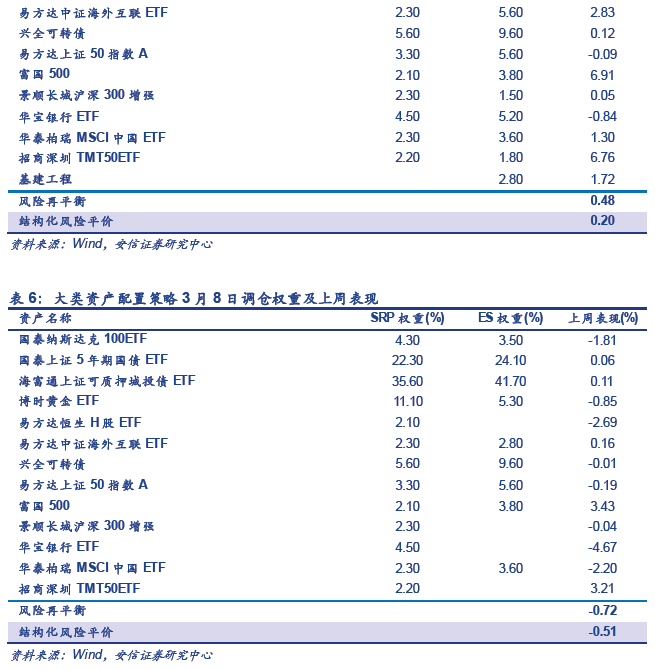

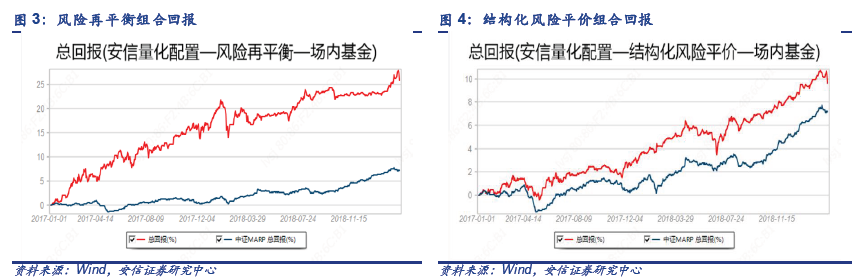

风险再平衡组合上周回报-0.72%, 结构化风险平价组合上周回报-0.51%, 详情请在Wind-PMS 搜索“安信量化配臵”。当前组合曲线如下:

作者:吕思江

文章来源:安信证券

相关文章