MSCI相关基金与指数辨析

投資要点

随着A股入摩“三步走进程”的不断推进,多只MSCI相关基金相继成立,吸 引了不少投资者的目光。尽管基金跟踪指数/业绩基准存在较大区別,但不少 都带有“ MSCI中国’’的字样,外加有些指数改过名称,使基金投资者在选基 时容易混淆。在本文,我们梳理了与MSCI指数相关的各类基金产品,对部分 指数成分股进行了拆解,并对MSCI中国系列指数之间的异同和特点进行了辨 析,旨在为投资者提供参考。

国内MSCI相关基金

截至2019年ニ季度末,国内MSCI相关的被动型指数基金26只,规模约119 亿;主动型基金32只,总规模约320亿。其中,被动型分为ETF/L0F/普通指 数基金/指数增强基金,主动型分为普通股票型/混合型/灵活配置型基金,从 基金业绩、份额变化、ETF流动性等角度观察各类基金表现。从季度份额变化 看,主动型基金有上升趋势,被动型基金份额出现缩水,其中MSCI A股指数 相关基金的份额明显增加,国际通指数相关基金份额缩水较为严重。为了方 便投资者查阅与MSCI各类指数有关的基金产品,我们还整理了重点MSCI指 数及对应基金表。(见附表)

典型被动型基金的持股拆解

挑选部分主流基金产品跟踪的MSCI指数,分析其行业、个股的超低配情况, 并比较其与普通宽基指数(沪深300等)的重叠度,以便投资者更全面地了 解指数的风险暴露。以MSCI中国A股国际指数为例,银行、非银、食品、军 ェ、房地产是其重点超配行业。在超配的行业中,军ェ的中国重工,食品饮 料的贵州茅台、洋河股份都是该指数的超配对象。从与宽基指数重叠度来看, 该指数与沪深300的个股重叠度为76%,与上证50重叠度为90%。

MSCI中国市场指数系列辨析

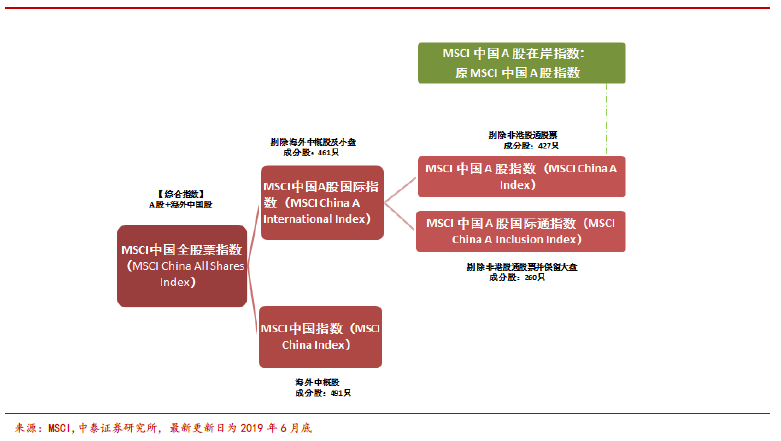

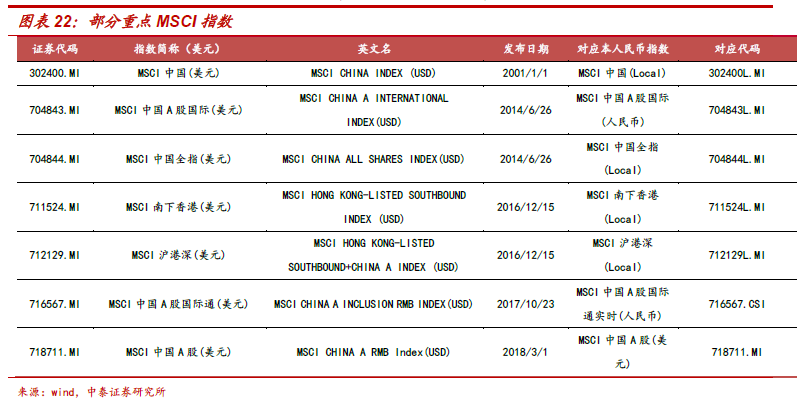

为了区分指数间的差异,我们对几个重点MSCI指数进行了辨析,并总結了指 数关系图。涉及指数包括:MSCI中国、MSCI中国A股国际、MSCI中国全指、 MSCI中国A股国际通、MSCI中国A股、MSCI中国A股在岸指数等。

总体来看,典型MSCI指数已被先发基金占据,后来者陆续开始从主題、規模、 策略、风格类指数入手发行新的指数基金。从目前基金成立及申报情况来看, 相关产品仍有进一步开发的空间。

风险提示:文中部分数据有一定滞后。本文仅从数据角度分析基金,不作推荐。

前言

2019年8月8日,MSCI公布了指数成分调整結果,入摩“三步走’’完成了第二 步。目前MSCI中国系列中包含了 240多只指数,MSCI还为中国市场设置了单列 栏,其背后反映的是海外资金对中国市场的关注。

在梳理指数时,我们发现很多指数名称颇为相像,有的指数随入摩过程不断添加 成分股,有的指数只覆盖海外中概股,有的指数剔除了非沪港通股票,有的指数 更换过名称,但同期成立基金在相关指数更名后仍沿用原名,业绩基准指数名称 也未及时更改。以上种种,使基金投资者在选择基金产品时更容易混淆。因此我 们特地梳理了与MSCI指数相关的基金,并对重点MSCI指数进行了辨析,为投资 者提供参考清单。

在内容安排上,第一部分,先将目前市面已有的基金按被动型(ETF/LOF/普通指 数基金/指数增强基金)以及主动型(普通股票型/混合型/灵活配置型基金)进 行了分类梳理。在第二部分,对重点MSCI指数基金的持股进行了拆解,讨论了 其行业超低配、个股超低配,以及与常见宽基的重叠度。在第三部分,辨析多个 MSCI旗下的中国相关指数,并梳理指数的指数特点、重仓成分股、行业分布、 历史走势等。

一、国内MSCI相关基金

1.1被动型基金

截至2019年7月29日,市场上MSCI相关的被动型基金共24只(剔除C类份额, ETF联接基金),绝大部分标的跟踪3类指数:MSCI中国A股指数、MSCI中国A 股国际指数和MSCI中国A股国际通指数。

2018年以来,10只相关ETF陆续成立。目前ETF整体规模占优,超过普通指数 基金和指数增强基金整体规模,低费率和流动性优势或是其受到欢迎的主要原因。

图表31是普通指数基金和指数增强基金的跟踪标的,其中不乏跟踪SmartBeta 指数的产品,相比ETF和LOF来看产品线更加丰富。比如有些基金以MSCI中国 A股国际低波、MSCI中国A股国际红利指数为主要跟踪对象,这些指数以MSCI 中国A股指数成分股为样本空间,可以获得特定的风险暴露下的超额收益。目 前多为比较常见的低波、红利和价值因子,另外风格和行业指数产品也不算丰富, MSC丨相关的smartbeta产品以及风格/行业指数基金仍有进一步开发的空间。

1.2主动型基金

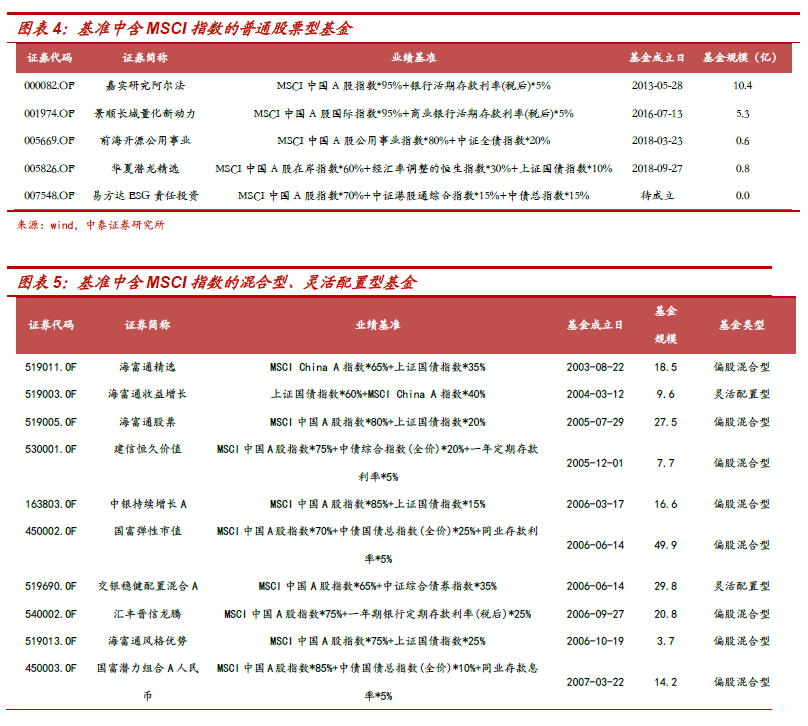

本小节主要整理了业绩基准中含MSCI指数的主动型基金,主要包括普通股票型、 混合型(偏股/債)和灵活配置型基金。目前与MSCI有关的普通股票型基金有5 只,总规模约17亿;混合型和灵活配置型有28只(A/C份额按同一只基金计算), 总规模约306亿。

业绩基准构成来看,所涉及的主流MSCI指数居多,比如:MSCI中国A股指数、 MSCI中国A股国际指数和MSCI中国A股国际通指数。多数主动型基金成立时间 较早,当时跟踪指数为原MSCI中国A股指数,现在已改名为MSCI中国A股在岸 实时指数。由于主动基金在个股权重分配方面比被动型基金更加灵活,可以给优 秀基金经理更多的发挥空间,在深入研究的个股上增加配置,以获得alpha。

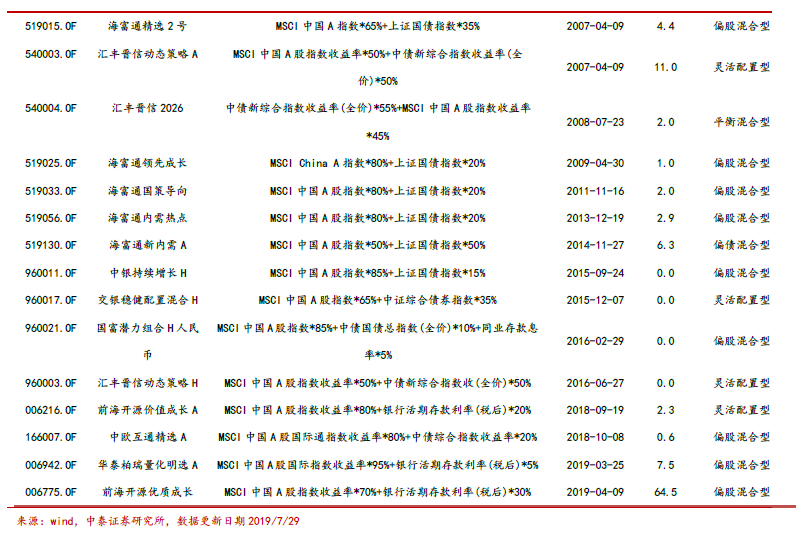

从目前的产品条线看,典型指数已被先发基金占据,后来者开始从主題、风格 类指数入手发行新基。当前几只待成立产品中,有2只被动型指数分别跟踪香 港价值增强指数和A股国际通ESG通用指数,1只主动基金选择MSCI中国 A股指数收益率为业绩基准的主要构成。

为了方便投资者查阅与MSCI各类指数有关的基金产品,我们整理了重点MSCI 指数及对应基金表。(见附表)

1.3各类基金表现

1.3.1基金业绩

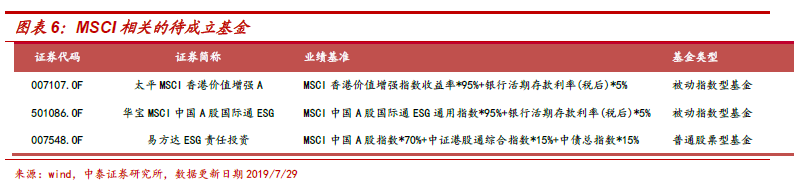

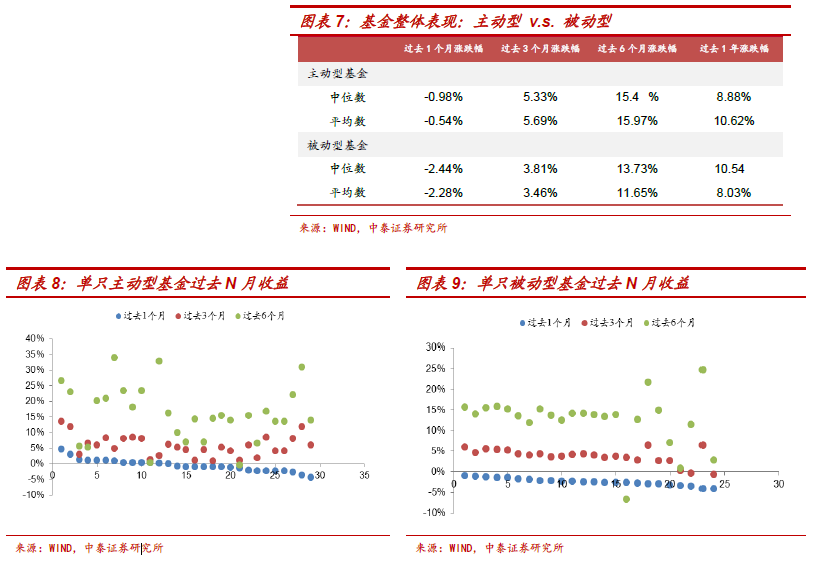

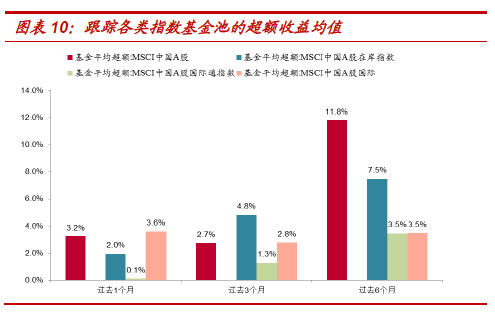

从主被动基金的业绩表现来看,主动基金业绩差异大,被动基金中除了个别 smartbeta基金外,大部分产品业绩分化不大,主动型基金整体好过被动型基金。 图表7:基金整体表現:主动型v.s被动型。

按基金业绩基准指数划分基金池,可以看到无论哪个基金池,整体都能获取一定 的超额收益。从个基表现看,近期表现较好主动型基金有:景顺长城量化新动力、 华泰柏瑞量化明选A、海富通国策导向、建信恒久价值、前海开源价值成长A等。

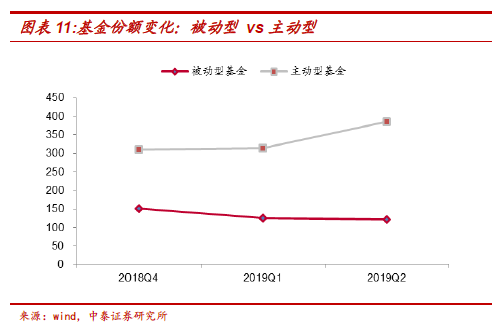

1.3.2份额变化

按基金类型,将MSCI相关基金分为主动型与被动型两大类。从过去3个季度的 基金总份额变化来看,主动型基金份额出现提升,被动型基金整体缩量。

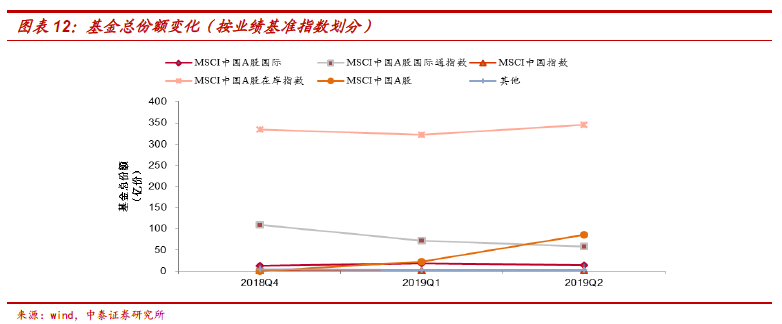

按基金业绩基准所跟踪的指数类型划分,观察近3个月基金总份额变化情况。从 趋势来看,跟踪国际通指数的基金产品份额整体持续收縮;跟踪MSCI中国A股 在岸指数(原MSCI中国A股指数)的基金整体规模上升,其中汇丰晋信龙腾、 海富通内需热点、嘉实研究阿尔法三只基金在最近ー个季度份额增速靠前,均超 过100%,基金池中主动型基金数目占比较多。而跟踪MSCI中国A股指数的基金 池,受益于2019年4月份成立的前海开源优质成长基金,该偏股混合型基金募 集60多亿规模,整体份额抬升明显。

1.3.3 ETF流动性

在投资ETF时,ニ级市场交易的流动性也是必须要考虑的因素。对比来看,景顺 长城MSCI中国A股国际通ETF、银华MSCI中国A股ETF、易方达MSCI中国A 股国际通ETF、南方MSCI国际通ETF、华夏MSCI中国A股国际通ETFニ级市场 交易更为活跃。

ニ、典型被动型基金的持股拆解

在这ー小节,我们挑选了两类国内典型MSCI指数ETF——MSCI A股国际通ETF 和MSCI A股国际ETF,分析其跟踪指数对行业、个股的超低配情况,以及比较 各类指数与普通宽基指数的重合度,便于投资者更全面地了解这两类被动型产品 的风险暴露。

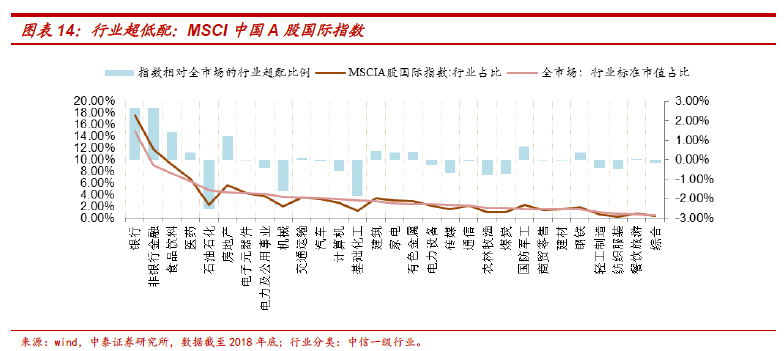

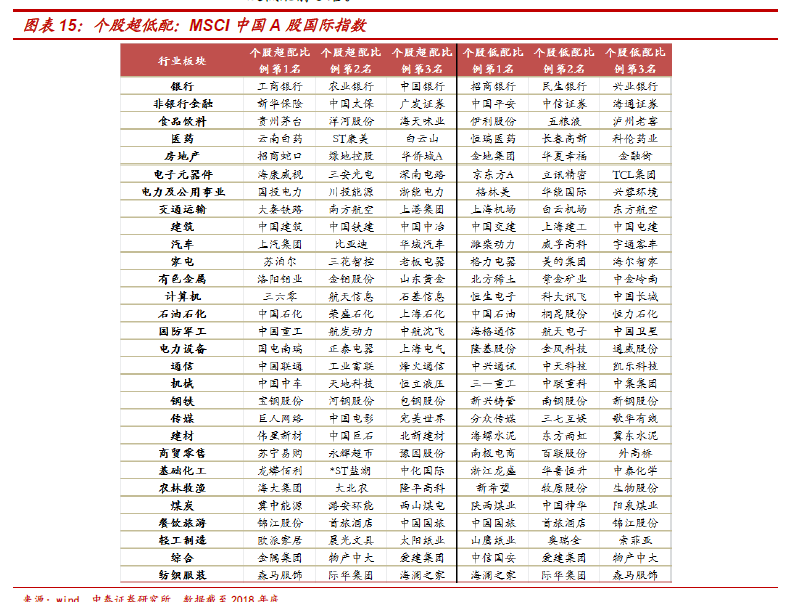

2.1指数超低配行业及个股 • MSCI中国A股国际指数

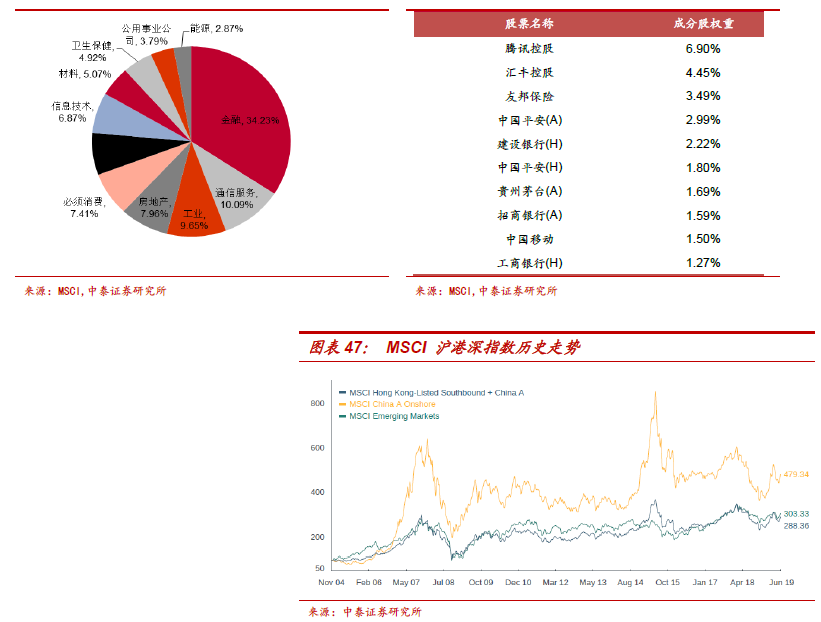

相关基金:创金合信MSCI中国A股A、平安MSCI中国A股国际ETF、华安 MSCI中国A股国际ETF、新华MSCI中国A股国际ETF用相关ETF基金披露的的行业配置比例,减去全市场行业的标配比例(自由 流通市值占比),从而估计出MSCI中国A股国际指数相对全市场的行业的超 /低配比例。可以看到,银行、非银、食品、房地产、军ェ是其重点超配行 业。石油石化、基础化工、机械是其重点低配行业。

进ー步,深入到各行业,观察该指数的个股的超配及低配情况,下表为个股超配 及低配前3名。

MSCI中国A股国际通指数

相关基金:华夏MSCI中国A股国际通ETF、华泰柏瑞MSCI中国A股国际通 ETF、南方MSCI国际通ETF、富国MSCI中国A股国际通增强、招商MSCI中 国A股A国际通A、景顺长城MSCI中国A股国际通ETF、易方达MSCI中国 A股国际通ETF、建信MSCI中国A股国际通ETF。

同理,计算MSCI中国A股国际通指数相对全市场的行业的超/低配比例。可 以看到,银行、非银、食品、房地产、建筑是其主要超配行业。石油石化、 基础化工、机械是其主要低配行业。

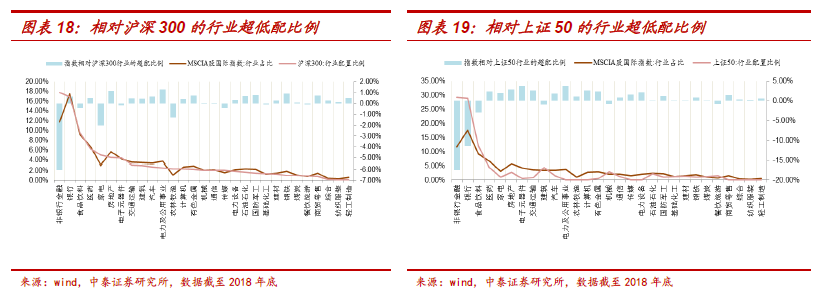

2.2与传统宽基指数的重叠度 • MSCI中国A股国际指数

从指数成分股重叠度来看,MSCI中国A股国际指数与沪深300成分股重叠 度达77%,与上证50成分股重叠度达90%,与中证500重叠度达32%。与沪 深300相比,MSCI中国A股国际指数低配前3名:非银、家电、农林牧渔; 超配前3名:房地产、电力、钢铁。与上证50指数相比,低配前3名:非 银、银行、食品;超配前3名:电カ及公用事业、电子元器件、房地产。

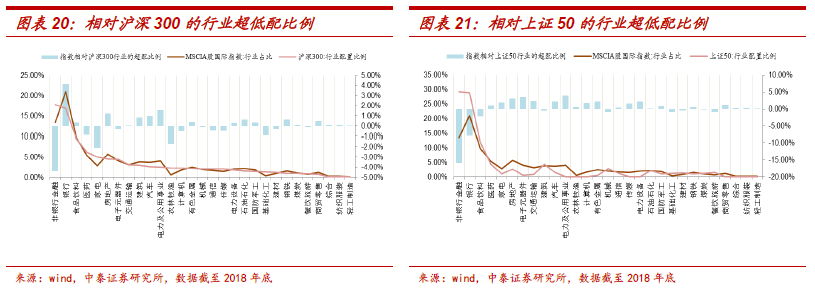

• MSCI中国A股国际通指数

从指数成分股重叠度来看,MSCI中国A股国际通与沪深300成分股重叠度达66%; 与上证50成分股重叠度较高,达88%;与中证500重叠度较低,为5.6%。

与沪深300相比,低配前3名:非银、家电、农林牧渔;超配前3名:银行、电 力、房地产。与重叠度更高的上证50指数相比,低配前3名的行业:非银、银 行、食品;超配前3名的行业:电力及公用事业、电子元器件、房地产。

三、MSCI中国市场指数系列

在第二部分,我们仅分析了市面上常见的被动基金跟踪指数的持股特点,在本节, 我们将总结更多的MSCI中国市场系列指数,包括指数之间的关系、历史改名问 题、指数编制方式,并在3.2节对单个指数进行了详细介绍,方便投资者查阅。

3.1指数间的关系与编制方式

目前MSCI编制的中国市场相关指数众多,单从名字来看,有些指数似乎颇为相 像,但其编制目的、适用对象、行业分布、成分股却存在着差异。其中,入摩后新编制的指数,也有指数改名问题,所以容易使投资者混淆。

• 个别指数改名问题

1) 2005年发布的“ MSCI中国A股指数’’改名为“MSCI中国A股在岸 指数’’,目前仍供国内投资者使用。

2) 2018年发布了新的“ MSCI中国A股指数’’,仅跟踪中国内地与香港互 联互通机制涵盖的个股(沪股通、深股通标的)。

3) MSCI 全中国指数(MSCI All China Indexes)将于 2019 年 11 月替代 MSCI 中国全股票指数(MSCI China All Share Indexes)。

• 指数编制方法

本文提及的重点MSCI指数主要基于MSCI全球可投资市场指数(GIMI)编制 方法,这种编制方法可以更好地适应海外投資者投资A股的需求,编制方式 较常见指数要复杂ー些,主要采用自由流通股数权重计算方法编制指数,但 这个“自由流通市值”并非简单的“流通市值”,而是由MSCI赋予每只股 票ー个自由流通调整因子(FIF)计算。

FIF 由三部分组成:1、受限投资因子 LIF(Limited Investability Factor); 2、外资持股比例限制FOL (Foreign Ownership Limit); 3、自由流通股数比例。FIF调整后,股票流通市值=单只股票納入比例XFIFX单只股票总 市值,成分股最终国际资金将根据MSCI调整后的比重进行配置。(备注: 中国 FOL 值为 30%)

3.2单一指数详情

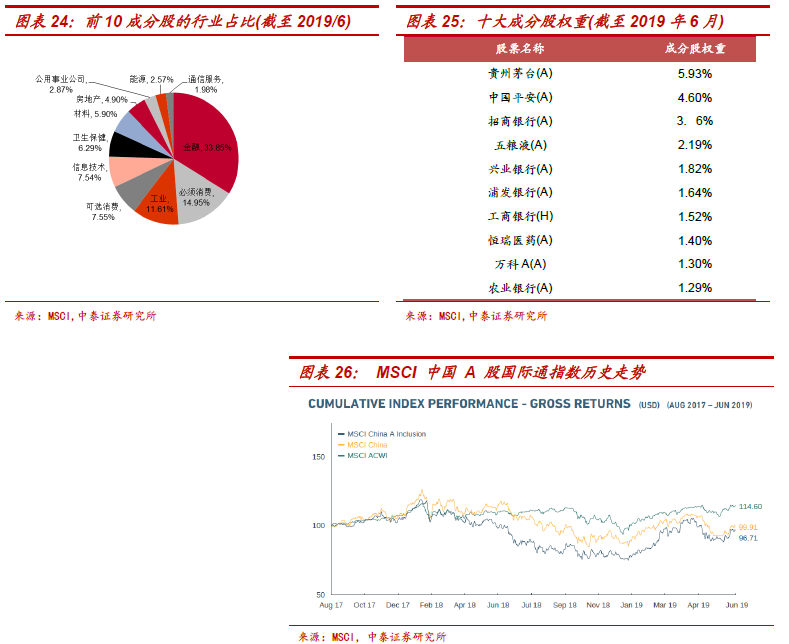

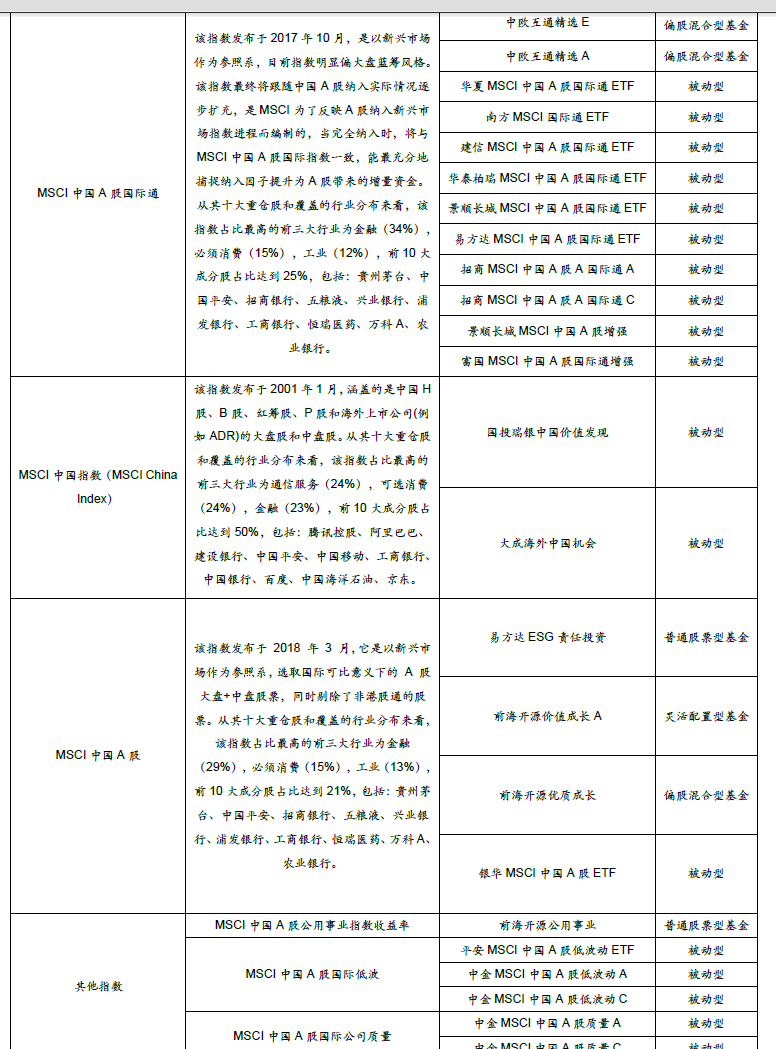

• 3.2.1 MSCI中国A股国际通指数

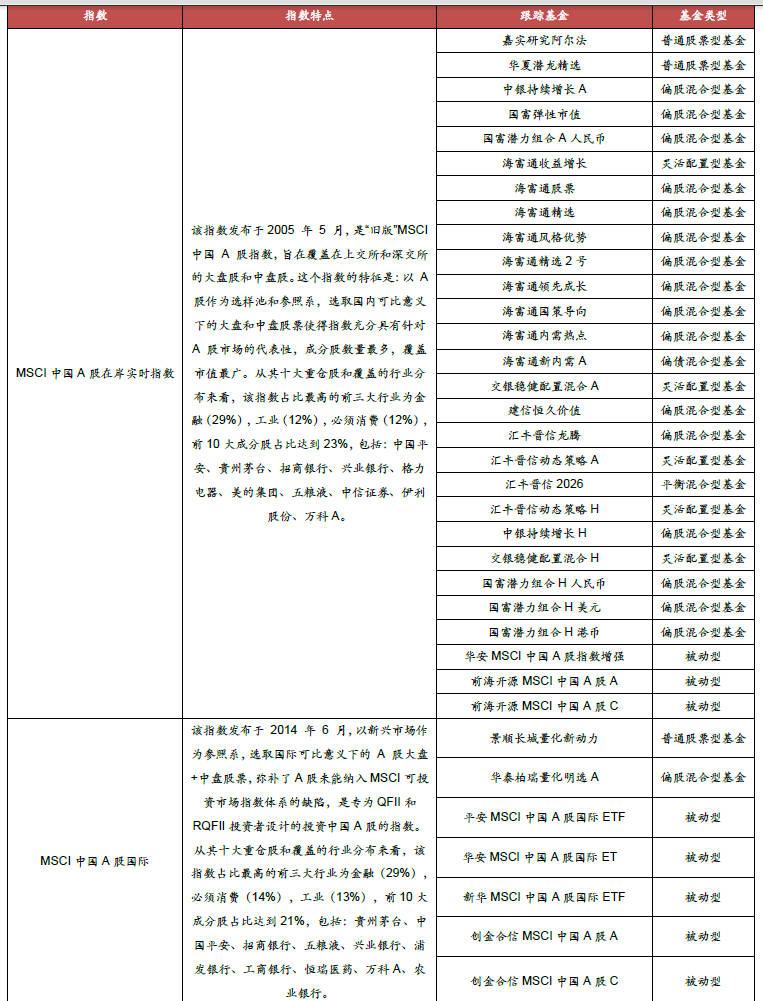

MSCI中国A股国际通指数(MSCI China A Inclusion Index)是以新兴市场作为参照系,目前指数明显偏大盘蓝筹风格。该指数最終将跟随中国A股納入实际 情况逐步扩充,是MSCI为了反映A股納入新兴市场指数进程而编制的,反映MSCI 指数投资的实际收益标的。该指数强调可供国际投资者自由买卖的部分,当完全 纳入时,将与MSCI中国A股国际指数一致,可以说,这一指数能最充分地捕捉 納入因子提升为A股带来的增量资金。截至2019年6月底,指数成分股数量为 260 只。

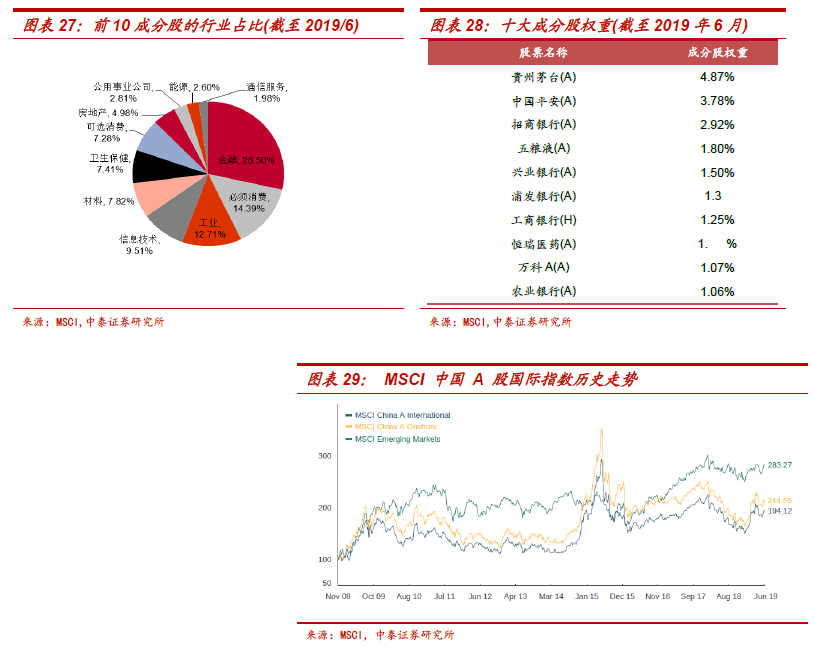

• 3.2.2 MSCI中国A股国际指数

MSCI 中国 A 股国际指数(MSCI China A InternationalIndex)发布时间为 2014年6月,实际上是以新兴市场作为参照系,按MSCI最终完全納入A股后的成份 股编制,成份股包含大盘、中盘。不过,该指数的成分股并不能全部靠陆股通实 现配置,因此外资跟踪的资金量将会受到掣肘。

截至2019年6月底,指数成分股数量为461只。

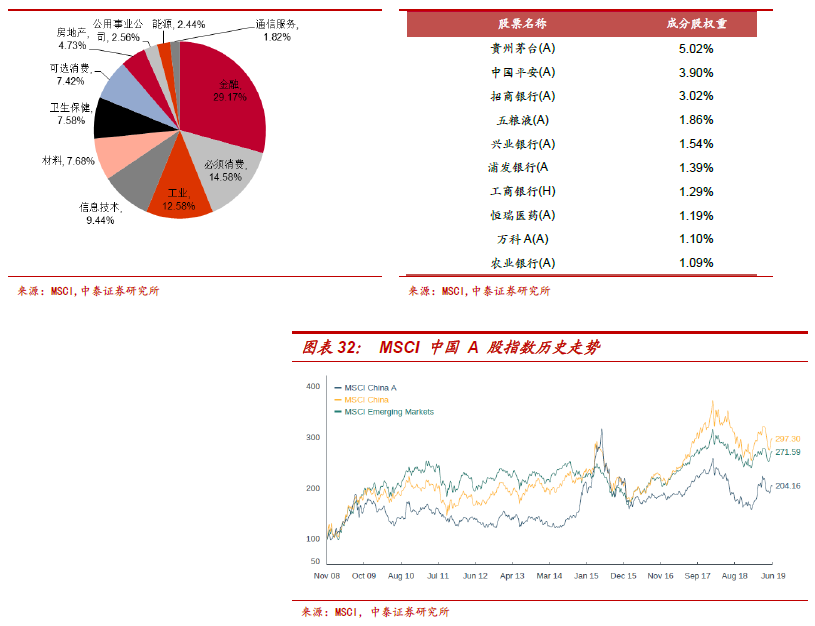

• 3.2.3 MSCI中国A股指数

MSCI中国A股指数(MSCI China A Index),发布于2018年3月,在MSCI中国A股国际指数成份股的基础上考虑沪港通可投资因素可直接投资的股票,目 前包含大盘、中盘股等。该指数是为中国国内投资者设计的,是目前市场普遍认 为MSCI在2018年之后扩大A股纳入最有可能的目标范畴。

截至2019年6月底,指数成分股数量为427只。

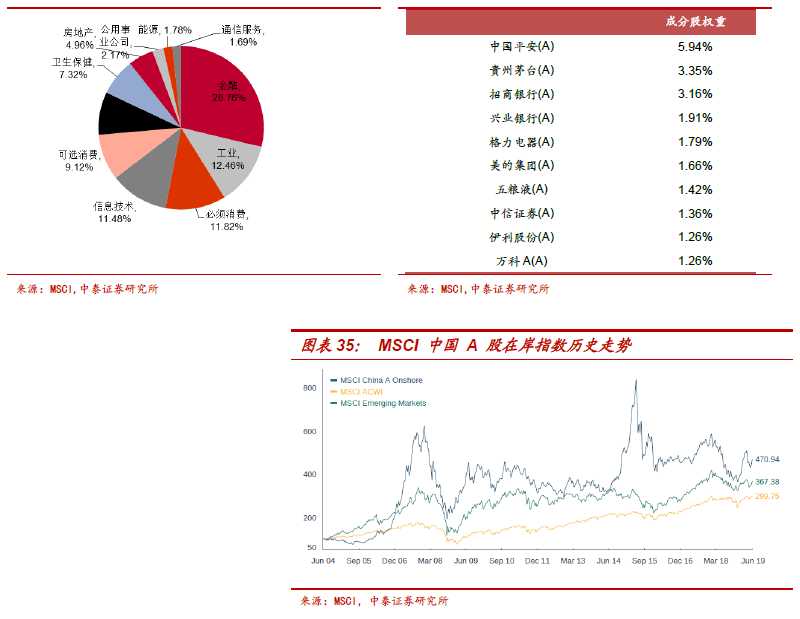

• 3.2.4 MSCI中国A股在岸指数

MSCI中国A股在岸指数(MSCI China A Onshore),是更名以后的“原MSCI中 国A股指数(MSCI China A Index)”,在2005年5月首次发布,旨在覆盖在上交所和深交所的大盘股和中盘股。该指数是MSCI发行的第一只A股标准指数, 一直以来被许多全球投资人作为投资A股的基准,历史知名度最高。这个指数的 特征是:以A股作为选样池和参照系,选取国内可比意义下的大盘和中盘股票, 使得指数充分具有针对A股市场的代表性,成分股数量最多,覆盖市值最广。

截至2019年6月底,指数成分股数量为645只。

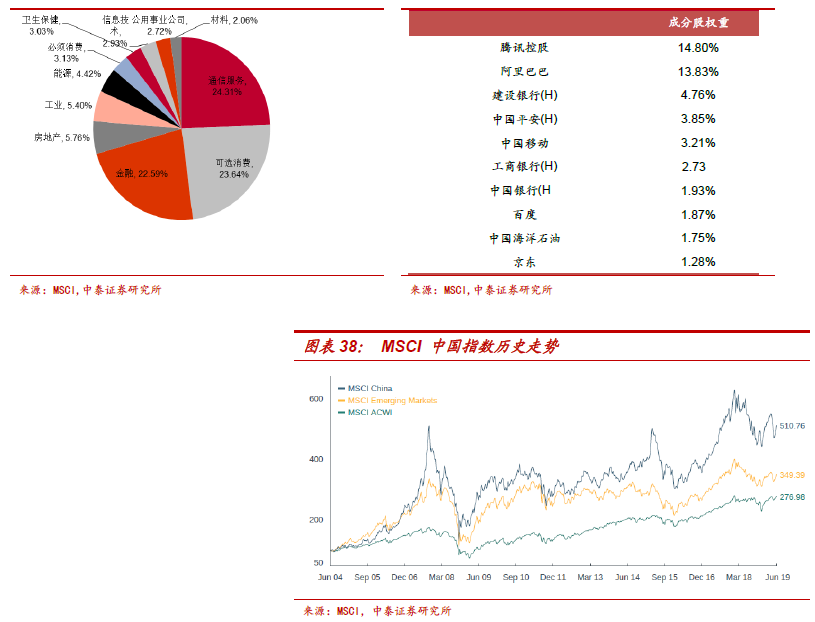

• 3.2.5 MSCI中国指数

MSCI中国指数(MSCI China Index)发布于2001年,是MSCI中国指数系列中的旗舰指数,也就是海外主流投资者的中国标的。虽然该指数名称包含“中国’’ 二字,但并不覆盖沪深股市的A股。该指数涵盖的是中国H股、B股、红筹股、P股和海外上市公司(例如ADR)的大盘股和中盘股。目前MSCI中国指数只包括有 在境外,主要是香港上市的中国公司。从其十大重仓股和成分股行业分布也可以 看到,该指数也有别于其他指数集中在金融和消費中,其通信行业占24%,腾讯、 阿里、百度、京东等股票赫然在列。

截至2019年6月底,指数成分股数量为491只。

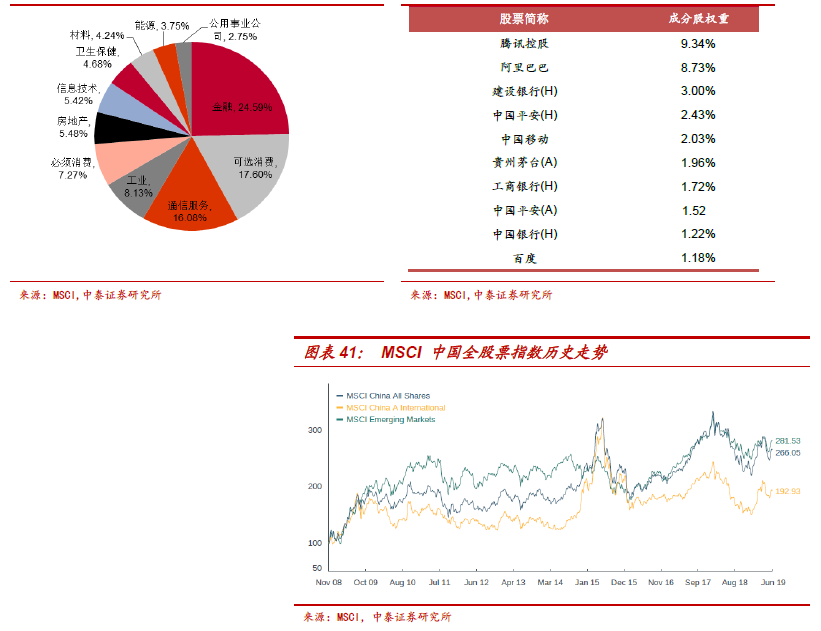

• 3.2.6 MSCI中国全股票指数

MSCI中国全股票指数(MSCI China All Shares Index)是MSCI中国指数系列中的综合指数,涵盖了中国A股、B股、H股、红筹股、P股和海外上市公司(例 如adr)的大盘股和中盘股。该指数旨在反映在香港、上海、深圳和中国境外上 市的中国股票集合。

截至2019年6月底,指数成分股数量为692只。

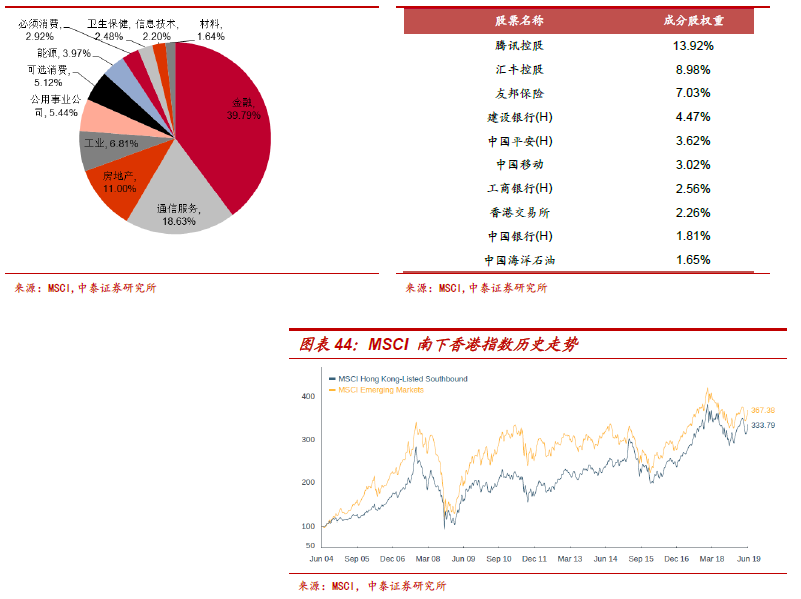

• 3.2.7 MSCI南下香港指数

MSCI 南下香港指数(MSCI HONG KONG-LISTED SOUTHBOUND INDEX)反映了 MSCI 中国指数和MSCI香港指数中(包括H股、红筹股、民企股、HSBC港股以及香港 市场股票,但去除了 B股和海外上市中国公司)大、中盘公司的表现。该指数旨 在满足由于中国内地和香港市场日益紧密联系而带来的日益增长的投资需求。

截至2019年6月底,指数成分股数量为239只。

• 3.2.8 MSCI沪港深指数

MSCI 沪港深指数(MSCI HONG KONG-LISTED SOUTHBOUND+CHINA A INDEX)反映了 MSCI中国指数和MSCI香港指数中(包括H股、红筹股、民企股、HSBC港股、 香港市场股票以及在上交所和深交所上市的中国股票,但去除了 B股和海外上 市中国公司)大、中盘公司的表现。该指数旨在满足由于中国内地和香港市场日 益紧密联系而带来的日益增长的投资需求。

截至2019年6月底,指数成分股数量为884只。

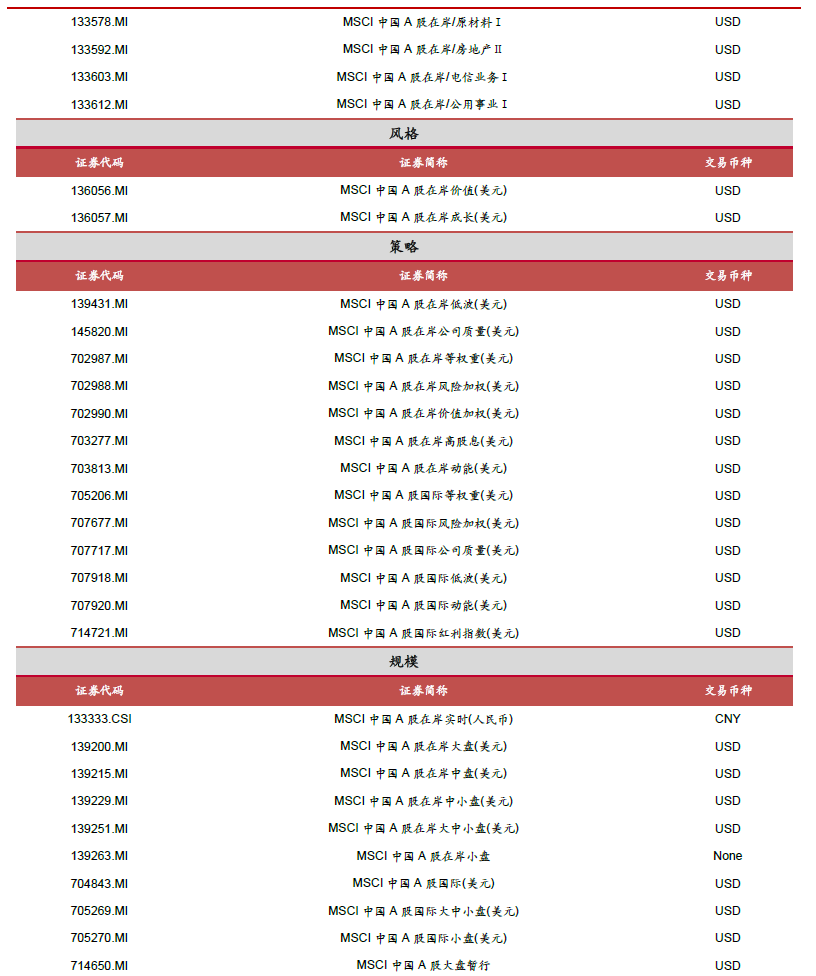

• 3.2.9其他类型指数

除了几个重点指数外,MSCI中国A股指数系列还涵盖了行业指数、风格指数、 策略指数等,我们在这里将其基本信息简单整理如下表。 <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

风险提示:文中部分数据有一定滞后•本文仅从数据角度分析基金,不作推荐。

文章来源:中泰证券

作 者:唐军

!){kind=link}

){kind=link}

相关文章