聊聊这两天暴跌的医药

2020年11月5日,国家组织冠脉支架集中带量采购申报信息公开大会在天津陈塘科技商务区服务中心召开。

此次医保集中采购的产品涉及12家中外生产企业,涵盖27个品种。

集采开标后,降价幅度让人乍舌,并引起市场热议,一则“冠脉支架均价 1.3 万降至价格 700 元”的标语格外引人注意。

有网友调侃:“昨天,一个支架买6瓶飞天茅台;今天,一瓶飞天茅台买6个支架”。

如此大的降幅,最终买单的当然是相关的生产企业,因此从昨天开始医药板块集体被锤。

下面ETF之家来聊聊其中的原由以及我们应该如何投资医药板块。

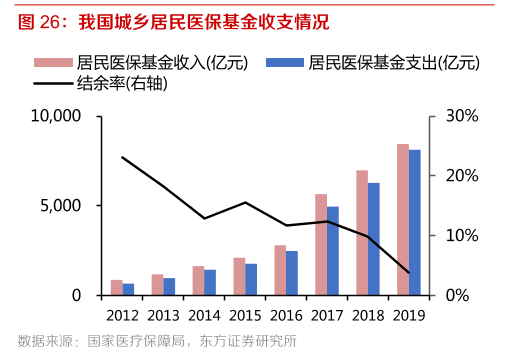

1、医保控费

集采的目的之一就是医保控费,简单来讲现在医保基金的收入放缓,但支出还在增加,未来有可能出现入不敷出的情况,所以上头未雨绸缪,先从源头控制把支出先降下来。

东方证券统计的这个数据很直观,医保基金的结余率逐年下降(黑色线):

那么,如何降低支出?

从进货源头呀,也就是医药品采购。自2018年起,国内已经实行3轮集中采购,历次集采药品价格均大幅下降,为医保省下大笔支出,此次为首次针对医疗器械的集中采购方式。

医疗器械种类繁多,为何首先拿冠脉支架开刷?

冠脉支架临床用量大、采购金额高(2019年占全国医疗器械采购十分一份额),所以医疗器械集采从冠脉支架入手可以起到有效控费的作用。

数据显示,从2009年到2019国内冠心病介入治疗,年增长速度10%~20%,以2018年为例心脏介入病人大约是90万人,平均每人用量是1.5个支架,假设患者人数没变,按此前的均价1.3万计算,支架的总费用高达175.5亿元。

按此次集采价格中位数700元计算,每年总费用是9.45亿元,约等于前者的5.4%。

再来算笔账,假设患者平均报销比例50%,那么单单冠脉支架这一品类每年就为社保节省下83.025 [(175.5-9.45)/2] 亿元,当然啦,也为患者省下了80多亿的费用,可以说是皆大欢喜(以上数据为预估)。

哦,不!除了生产厂家。

2、行业竞争激烈

据说此次集采并不是医保局砍价厉害,硬生生从1.3万砍成700,实际上很大一方面来源于行业竞争。

首先,从产品层面来讲,冠脉支架产品市场上并不稀缺,生产厂家竞争还相当激烈。

比如,较为有名的大厂国外有雅培(Abbott)、美敦力(Medtronic)和波士顿科学(Boston Scientific),国内有乐普医疗、微创医疗、山东吉威等等。

业内传言,昨日集采各厂商也是用上了杀敌一千自损三百的策略,导致竞标报价出现了“踩踏”事件,蓝帆医药子公司山东吉威把官网价格卖13300元的支架,按469元上报,文章开头讲到的“冠脉支架均价 1.3 万降至价格 700 元”就是这么来滴。

各厂商,为何出此下策?

从两个层面来讲:一方面,从销售量来讲,得标者得市场,毕竟医保集采是最大的客户;另一方面,从产品的用途来讲,冠脉支架唯一的销售终端就是医院,如果没有入围此次集采,那么厂商把支架卖给谁呢?大家也没听过去药店买冠脉支架的吧!

因此,相比以往的医药集采,此次竞价更为激烈,厂商也算是豁出去了。

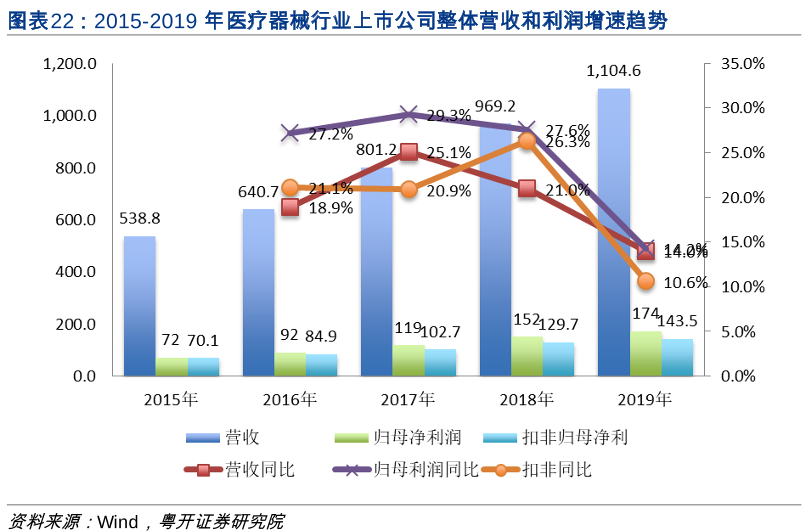

3、影响行业利润

从医药细分行业看,冠脉支架所处的医疗器械最近几年营收和利润都是双增长状态(如下图粤开证券统计数据),集采必然影响行业利润。

但是,厂商的利润也并不是大家门面上所看到的直接损失,打个比方,销售价格4千的支架,原来卖6千,现在集采价格变成2千,企业亏损2千卖。

事实上,并非如此。

过去,一个支架从出厂到患者得经过层层加价环节,最终由医保和患者买单,比如市场推广、医药分销、医院、治疗科室等等。

现在,通过集采方式砍掉了大部分中间环节,厂商的销售费用大幅下降。原来成本价4千的产品,其中包含了2500的销售费用,实际生产成本只需要1500元,现在集采价格虽然降低至2千,但企业还能赚500,毕竟2500的销售费用是实实在在省下的。

统计数据显示,2019年国内医药上市公司的行业毛利总数约8400亿元,但是销售费用却花了将近4000亿,全面实行集采后这笔钱可以省下一大部分。

但,无可厚非集采的出现加剧了企业之间的竞争,利润下降是必然的。

4、市场影响

自2018年国家实行带量采购以来,经历了三批次带量采购。从后两次来看,金融市场对集采事件形成的利空有钝化现象,但是此次集采降价幅度确实是超出了市场的预期。

盘面上,医药板块连续两天出现大幅杀跌。

ETF之家认为,一方面是此次集采价格降幅确实较大,让市场形成一种预期:行业利润巨大,后面集采也会出现大幅降价的可能,对企业来讲后期可能大幅压缩利润;另一方面是,市场情绪,医药板块整体处于高估区域,稍有风吹草动,前期盈利丰厚的投资者离场观望。

5、投资启发

集采是国家医保控费的方向,后面只加强不会减弱,因此对那些靠仿制药、同质化产品竞争的企业来讲必然是利空。

因此,此次集采也给我们带来投资方向的启示:传统仿制药企业后面的行业集中度将进一步提升,具有成本优势的龙头企业投资价值会愈发明晰。

从我们投资的角度来讲,即便是医药这条优质赛道,也并非所有标的都值得投,创新和龙头集中的标的或许是更好的选择,比如我们此前聊过的CS创新药、300医药,具体标可以回看:生物医药行业,ETF如何选。

此外,鉴于医药行业的专业性,把专业的事情交给专业的人也是一个不错的选择,一些医药主题基金具有明显的超额收益,比如之前聊过的富国精准医疗混合。

买主动基金就是买基金经理,富国这只产品今年已经更换基金经理,业绩有待验证,这里就不推荐了。

大伙在挑选产品时可以根据过往业绩、基金经理的履历、基金公司的投研能力等方面来选择产品,例如被称为医药女王的中欧基金的葛兰,她所管理的产品也是不错的选择(仅供参考)。

相关文章