港股ETF专题研究

文章来源:国金证券

作 者:王聃聃

一、港股市场发展概述

从无到有,资本市场孕育新芽

港股市场创立至今已有近 150 余年的历史,其最早的证券交易可追溯至1866 年,但直至 1891 年香港经纪协会设立,才标志着香港拥有了真正意义上的第一个股票市场。随着市场需求的日益增加,1969-1972 年间,香港形成了多家交易所共存的“四会时期”,此阶段上市公司数量也由最初 的几十家变为 1973 年的 296 家,不过对于上市公司及市场监管等问题并未得到根本性解决。随着港股暴涨暴跌时有发生,对实体经济以及投资者造 成了较为严重的负面影响,使得香港政府意识到对股票市场进行监管的重 要性、必要性以及迫切性。为保证股票市场的长期稳定发展,自 1974 年起,《证券条例》、《保障投资人士条例》以及《证券交易所上市规则》等一系列规则相继发布;此外,自 1986 年 3 月 27 日起,四间交易所收市后全部停业,原有业务均转移至联交所实行统一监管。

告别“青涩”,香港股市走向成熟

随着联交所的成立,“四会时期”的恶性竞争情况得到解决,同时电脑交易方式的普及使得交易秩序得以完善及公开,香港市场进入现代化和国际化的发展阶段。1986-1999 年期间,香港在大陆投资公司的获利能力增长明显,吸引了大量外资投资港股,同时叠加香港政府降低银行存款利率以及房贷比例等举措使得大量资金流入股市,促使证券市场进入新的向上发展时期。2000 年以来,香港市场通过引入多元货币产品、资产种类革新、交易手段完善等方式,巩固了其自身作为亚太地区乃至国际最重要的金融中心之一的地位;而沪港通以及深港通的开通,使得香港市场作为大陆与世界互联互通的纽带,开启新一轮对全球资本的吸引。近期,H 股全流通实施细则、以及《新兴及创新产业公司上市制度》的公布对港股形成制度性利好;同时随着未来“小米”等稀缺性标的赴港上市,仍将大概率吸引海外及南下资金持续流入,将对香港市场中长期发展提供强有力的支撑。

二、港股市场投资价值分析

港股涨幅居于前列,风险收益匹配较好

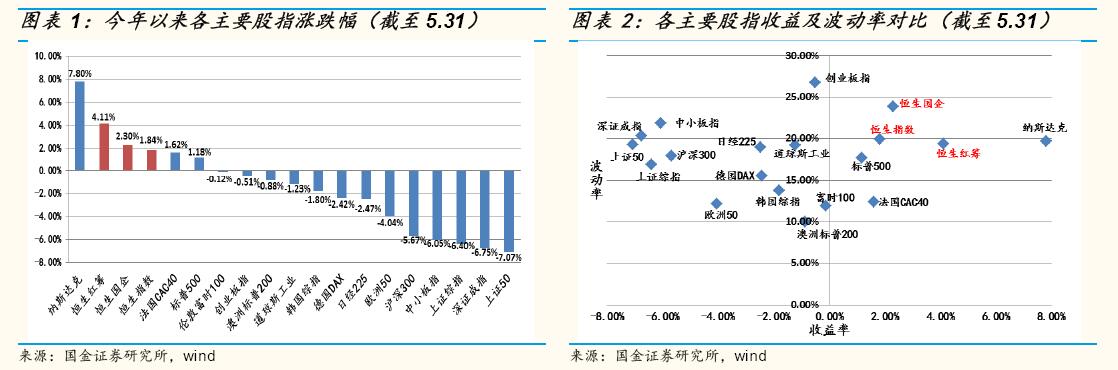

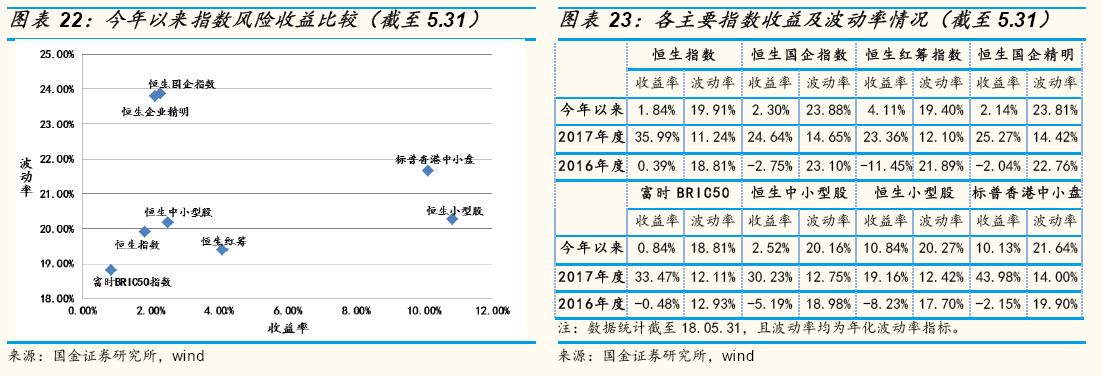

年初以来,全球各主要股指震荡明显加剧,但港股整体涨幅依旧较为明显, 截止 5 月 31 日,恒生指数、恒生国企指数以及恒生红筹指数涨幅分别为1.84、2.30和 4.11,整体表现较为优异;而相比之下,国内各主要指数多数呈下跌态势,其中上证 50、深证成指及上证综指跌幅居前。此外, 虽然今年以来港股各主要指数的年化波动率相对较高,但从指数波动率与 收益的匹配度上看,港股各指数均处第一梯队中,其中红筹指数相对更优。<p align="center"> </p>

</p>

折价优势日益消减,深耕个股愈发重要

从成交额上看,16 年以来恒生指数成交金额与指数点位间匹配度较高,在18 年年初指数点位与成交金额均达到阶段性顶点后,出现一轮较为明显的回调;但整体上看,近期市场的成交金额仍处平均水平以上,交易情绪仍 相对较为活跃。溢价指数方面,自 2017 年以来,港股市场经历了一轮快速上涨,A 股相对于港股的溢价水平自 17 年下半年起大幅收敛,溢价指数随之走低。目前来看,经历过此轮收敛后,港股整体的折价优势已有所降低, 一些长期低估的投资机会已逐步被发掘,因此未来在港股投资方面,深耕 个股将显得更为重要。<p align="center"> </p>

</p>

横向对比各股指数,估值优势依旧存在

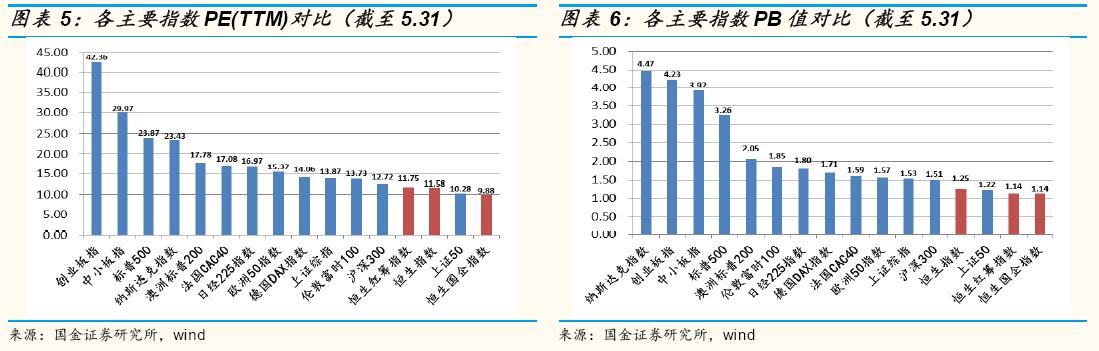

为横向比较港股在全球范围内估值所处水平,我们将全球各主要指数目前的估值情况进行的统计,具体情况如下列图表所示。从 PE 指标上看,目前恒生指数、恒生国企指数以及红筹指数的 PE-TTM 分别为 11.58 倍、9.88 倍和 11.75 倍,同时其 PB 分别为 1.25 倍、1.14 倍和 1.14 倍,与全球各主要股指相比,港股市场估值优势依旧明显。<p align="center"> </p>

</p>

对比港股历史估值,目前仍处较低水平

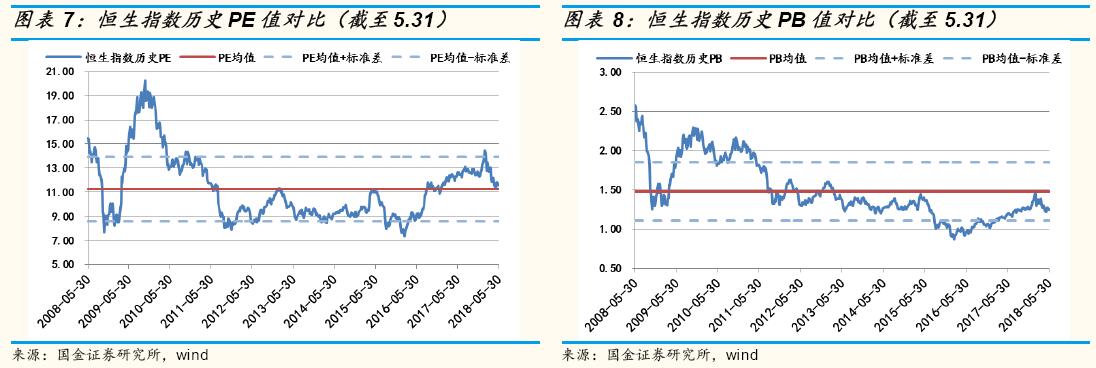

为与港股自身历史 PE 进行比较,我们统计了近 10 年恒生指数的估值变化, 具体情况如下图表所示。自 2008 年 5 月末至今年 5 月末期间,恒生指数PE(TTM)均值为 11.27 倍,均值±一倍标准差为 13.93 倍和 8.61 倍,目前PE 为 11.58 倍,略微高于历史均值;PB 方面,期间均值为 1.48 倍,PB 均值±一倍标准差分别为 1.85 倍和 1.11 倍,目前 PB 为 1.25 倍附近,明显低于历史均值,并逐步朝向下 1 倍标准差位置靠近。整体上看,虽然 2017 年度指数上行趋势明显,但 PE 整体水平仍在历史均值附近,且 PB 更是在历史均值下方,目前港股市场仍处低估状态,估值上尚有一定安全边际。<p align="center"> </p>

</p>

迎合投资者需求,南下资金远超北上资金

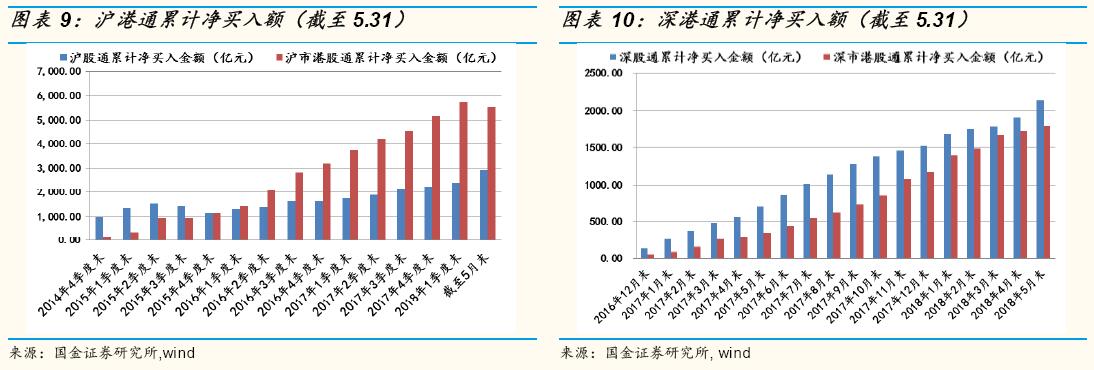

沪港通、深港通开通以来,港股低估值、高股息等特性持续吸引内地资金入港,截止 2018 年 5 月 31 日,沪市港股通和深市港股通累计净买入金额分别为 5536 亿元,和 1804 亿元;整体来看,南下资金规模为 7340 亿元, 而北上资金规模为 5087 亿元,南下资金规模远超北上资金。虽然近期受港股震荡调整影响,南向资金总量出现一定下滑,但中长期来看,随着“小米”等稀缺性独角兽标的赴港上市,仍将大概率吸引海外及南下资金持续流入,在增量资金的作用下,香港股市有望中长期持续向好。<p align="center"> </p>

</p>

总体来讲,港股市场在经历了 150 余年的发展后,已成为国际金融市场中极为重要的组成部分。今年以来,在全球主要股指震荡加剧的情况下,港 股整体涨幅仍较为明显,同时其风险收益间的匹配度依旧较好。虽然近期 港股成交金额及 AH 溢价指数均有所回落,但无论是横向比较全球股指,还是纵向与港股自身历史数据进行对比,都可以看出其估值水平仍处低位, 投资价值依旧存在。未来随着“小米”等稀缺性标的赴港上市,仍将大概 率吸引海外及南下资金持续流入;但由于港股行业及个股间的日趋分化, 未来对于个股的深耕细作或将更为重要。

三、投资于港股市场的公募基金分析

3.1 参与港股市场的公募基金情况简述

目前对于港股标的配置比重较高的相关基金大体可分为两大类:一类为通过 QDII 制度进行海外资产配置的 QDII 基金,其中 QDII-新兴市场基金是最为稳定的将主要资产配置于港股相关标的的基金类型,此外也有部分QDII-全球基金及 QDII-行业基金择机着重配置于港股;另一类为“沪港深” 投资基金,即通过沪港通及深港通机制从而投资于港股标的的相关公募产 品,我们根据各基金的招股说明书,将符合要求的公募基金进行提取并归 入“沪港深”投资基金类型中。

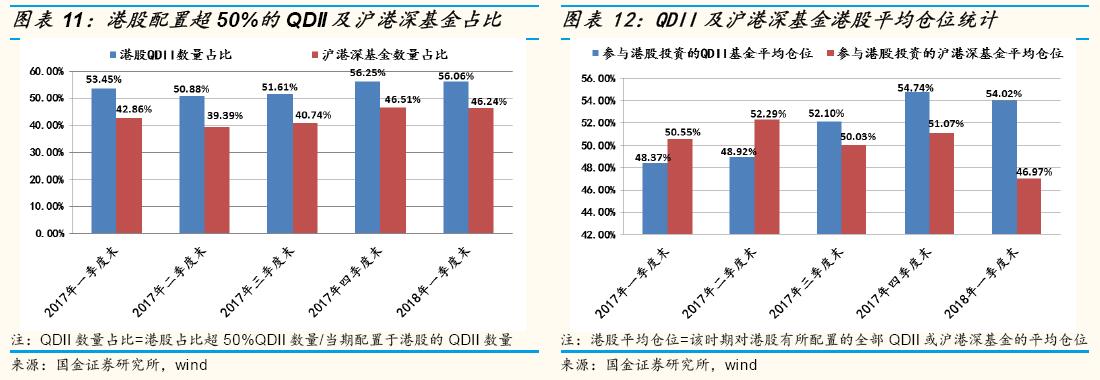

据 2018 年一季度报显示,目前共有 66 只 QDII 基金在港股上有所配置,而参与港股投资的沪港深基金共有 86 只。我们将港股配置比例超 50的 QDII及沪港深基金的数量进行统计,并与同期配置于港股的 QDII 基金及全部沪港深基金的数量进行对比,具体情况如下左图所示。整体上看,港股投资占比较高的 QDII 及沪港深基金的数量自 17 年二季度起有所增加,而今年占比趋于稳定。从仓位上看(如下右图所示),QDII 基金去年各季度末港股平均配置比例逐步增加;而沪港深基金今年一季度末的平均仓位下降明显,但其整体仓位水平并未明显下降。上述结果侧面反映出,虽然近期港股 配置比例超 50的沪港深基金数量仍相对稳定,但实际上沪港深基金的整体港股仓位占比呈下滑态势,或与今年一季度港股波动加剧有关。<p align="center"> </p>

</p>

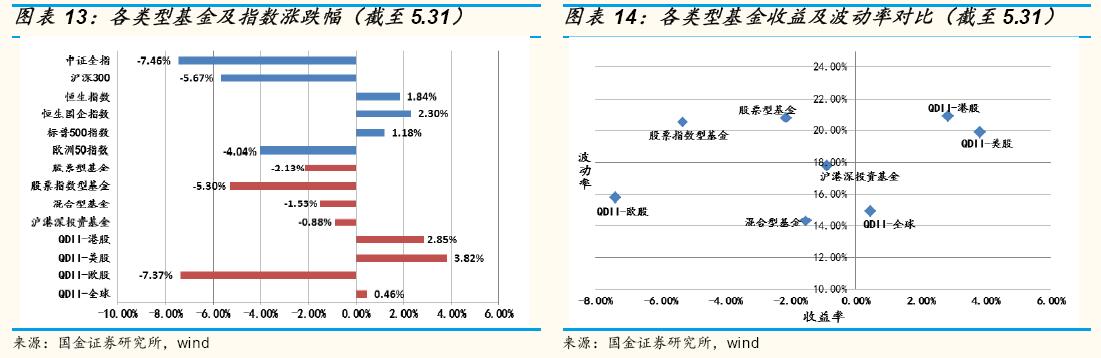

通过对今年以来各主要类型基金的业绩进行统计,可以看出,沪港深投资基金虽今年以来整体业绩呈现小幅回调(-0.88%),但其跌幅明显小于同期股票型基金(-2.13%)、股票指数型基金(-5.30%)以及混合型基金(- 1.53%);而 QDII-港股基金今年以来平均涨幅为 2.85,虽低于 QDII-美股基金(3.82%)的涨幅,但与 QDII-全球(0.46%)及 QDII- 欧股基金(-7.37%)相比,优势仍较为明显。此外,从收益及风险的匹配度上看,QDII 基金中,QDII-美股及 QDII-港股基金今年以来的风险收益匹配度较好,而沪港深投资基金亦相对领先于投资于国内市场的权益类基金。<p align="center"> </p>

</p>

3.2 QDII-港股基金分析

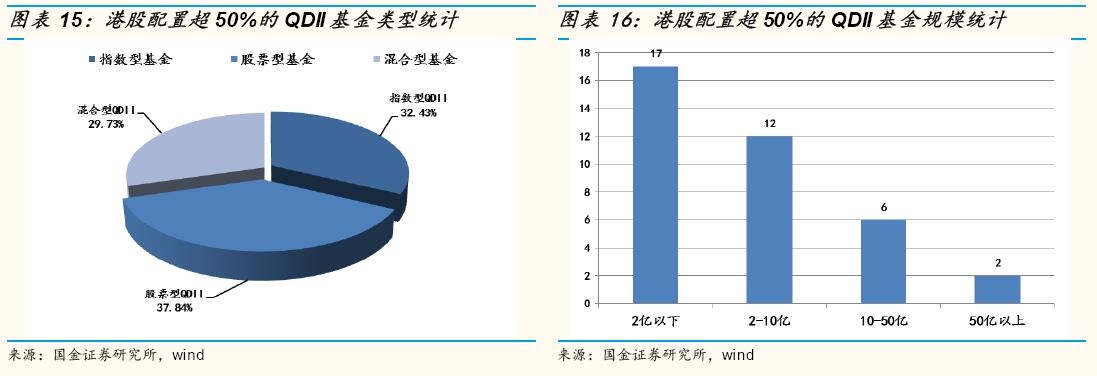

截至 2018 年一季度末,市场上共有 66 只 QDII 基金在港股市场有所配置(不同份额合并计算,且不包含联接基金),而港股配置比例超 50%的 QDII基金共有 37 只。我们进一步统计整理了港股配置比例超 50%的 QDII 基金的基金类型及规模,具体情况如下图表所示。整体上看,港股配置比例较 高的 QDII 基金中,被动指数型基金占比 32.43%,而主动管理型基金占比为 67.57%(其中股票型基金 37.84%,混合型基金 29.73%);从仓位上看,指数型、股票型及混合型基金的平均港股配置仓位分别为:84.00%、75.80%和75.01%。此外,我们还根据基金一季度报中所披露的基金份额,对 QDII-港股基金截至 5 月 31 日的规模进行了估算,从结果来看,目前港股配置超 50%的 QDII 基金规模多为 2 亿以下,而规模超 50亿的基金仅有两只,分别为“易方达恒生 H 股 ETF”基金以及“嘉实海外中国股票” 基金。后文中我们将分别对主动管理及被动指数型 QDII 基金进行进一步分析。<p align="center"> </p>

</p>

3.2.1主动管理型 QDII-港股基金

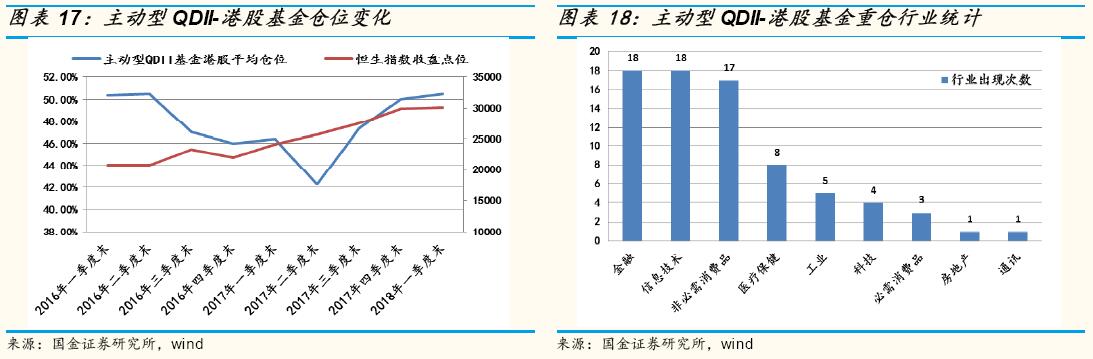

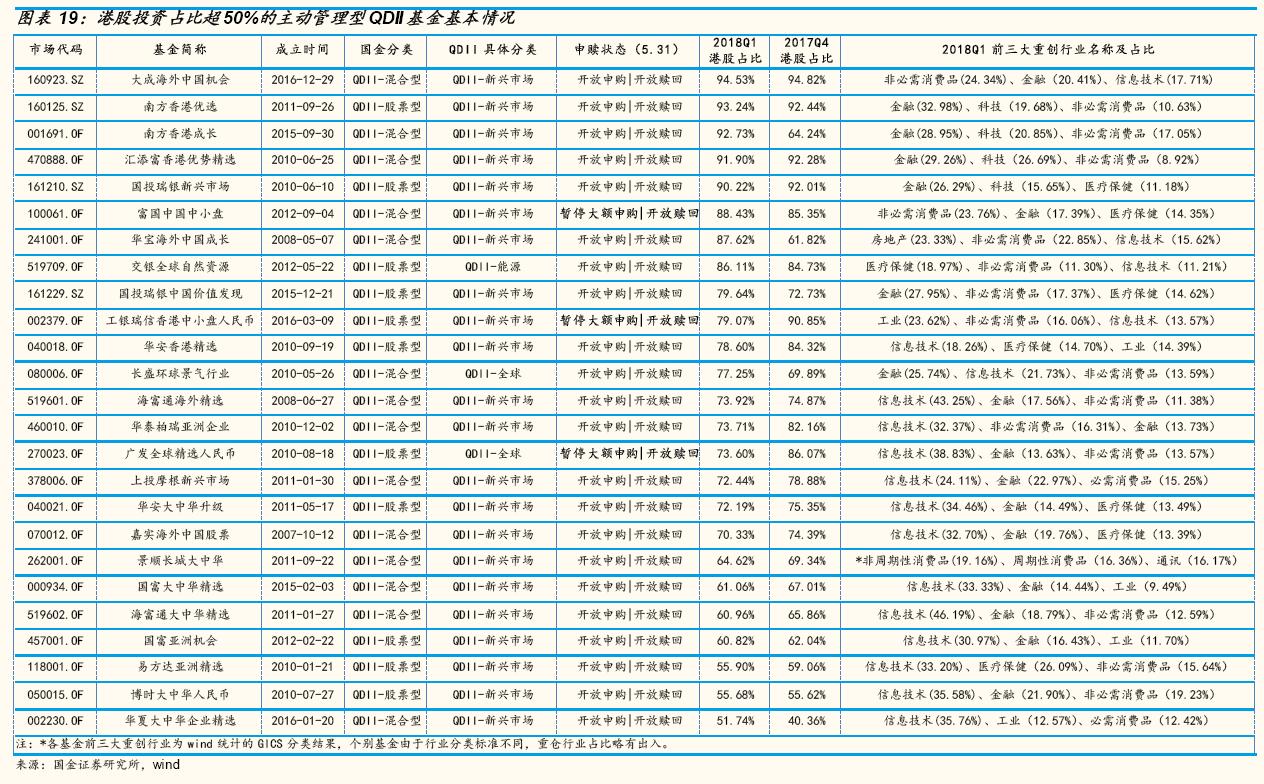

主动管理型基金一般通过基金管理人使用不同的研究方法,对可能影响证券市场的重要因素进行研究和预测,结合不同模型,从而确定合适的资产配置比例,动态优化投资组合。与指数型基金相比,主动管理型基金的投资风格更为灵活,基金经理也有更多的发挥空间,但同时对于基金经理的水平也有较高的要求。从仓位上看,主动型 QDII-港股基金自 17 年 2 季度起港股仓位有所增加;而从港股配置比例超 50的 QDII 基金的前三大重仓行业上看,金融、信息技术以及非必须消费品行业更受青睐。我们进一步统计了港股投资占比较高的主动型 QDII 基金的基本情况,如下图表所示。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

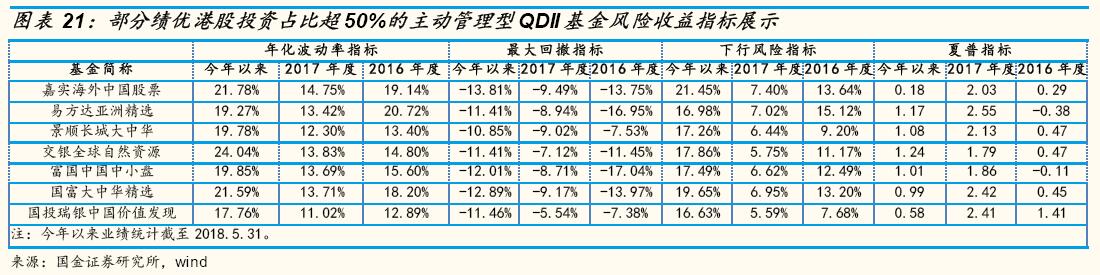

我们分别对港股投资占比较高的(50%以上)主动管理型 QDII 基金的基金规模、基金业绩、年化波动率、下行风险、最大回撤、以及夏普比率进行统计和整理,并对部分绩优基金进行了展示。从基金规模上看,“嘉实海外中国股票”以及“富国中国中小盘”等基金的规模较大,其基金规模均超20 亿元。从基金业绩来看,今年以来(截至 5.31)“交银全球自然资源” 基金处领跑状态;此外,在 2016 年度市场震荡较为明显的状态下,“国投 瑞银中国价值发现”、“国富大中华精选”等基金仍有相对较为明显的增长。<p align="center"> </p>

</p>

从风险收益指标上看,“国投瑞银中国价值发现”、“交银全球自然资源”、以及“景顺长城大中华”等基金在最大回撤的控制上表现良好,且其下行风险相对较低;而从夏普指标上看,“国投瑞银中国价值发现”、“易方达亚洲精选”、“景顺长城大中华”、“交银全球自然资源”以及“国富大中华精选”等基金的风险收益表现较为出色。整体上看,今年以来主投港股市场的 QDII-主动型基金的波动率、最大回撤幅度以及下行风险等指标较 2017 年度均明显加剧;而夏普指标方面,今年以来虽仍低于 2017 年度的平均夏普值,但较 2016 年度仍有较为明显的提高。<p align="center"> </p>

</p>

3.2.2 QDII-港股指数型基金

指数型基金一般采用复制法投资,通过持有与基准指数相同的股票或具代表性的样本,从而构建投资组合以追踪标的指数的表现。通常情况下,指数基金以减小与标的指数之间的跟踪误差为目的,尽量使基金收益率与其跟踪指数一致。与主动管理型基金相比,指数型基金的投资风格及投资标的更为稳定,其对于相应跟踪标的的把握更为积极,便于投资者把握行业投资或者市场投资的机会。对于指数型基金的选取而言,选择跟踪成长性较好的指数并选取与跟踪指数间的误差较小的指数基金是至关重要的。

目前港股中最为重要的三大股指分别为恒生指数、恒生国企指数以及恒生红筹股指数(恒生香港中资企业指数)。其中恒生指数主要包括市值最大及成交最活跃的主板上市 50 家公司,截至 2018 年 5 月末,其样本股中占比前三的行业为金融业 )、地产建筑业(11.19%)以及科技及资讯业(10.41%);而恒生国企指数则偏向于衡量以 H 股形式在香港上市的中国企业的表现,其 50 只成分股中金融股占据了 22 席,行业分布较集中于金融业,其前三大行业比重分别为:金融业 )、能源业 )以及消费品制造业(5.34%);恒生红筹指数由市值最大及成交最活跃 的 25 只红筹股组成,用以反映具有中资背景并于中国内地以外的地方注册及在香港上市的红筹公司表现,其样本股中前三大行业为:地产建筑业(18.55%)、消费品制造业(18.48%)以及电讯业 )。除上述三大股指外,还有根据公司市值大小而划分的恒生大型股、中型股以及小型股指数;根据上市公司行业进行划分的金融行业、房地产行业以及综合指数等;此外,还有根据股票不同主题从而进行划分的指数类别,如:高股息率指数、行业龙头指数以及可持续发展企业指数等。整体上看,以港股为对象而设计的指数种类较多且覆盖范围较广,可满足不同投资者的投资需求。

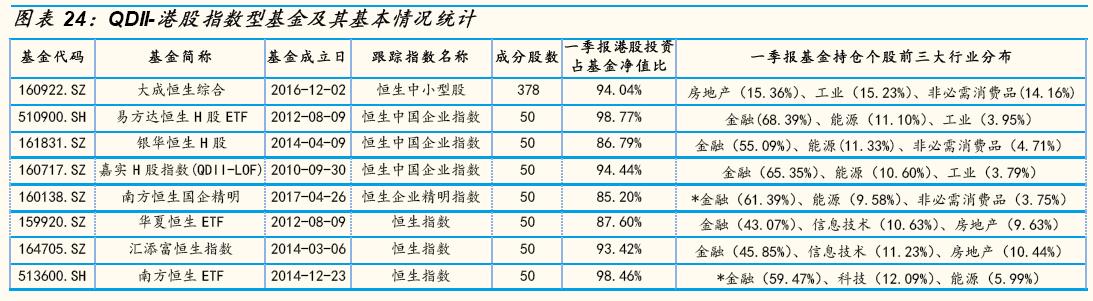

目前共有 12 只 QDII-港股指数型基金(不同份额合并计算)跟踪 7 个不同指数,其中有 4 只基金跟踪恒生指数,而跟踪恒生国企指数的基金共有 3 只。我们分别统计了这些指数及红筹指数今年以来、2017 年度以及 2016 年度的收益率及波动情况,具体结果如下图表所示。从各指数的风险收益 特征上看,今年以来 QDII-港股指数型基金所跟踪的指数均取得了一定程度的正收益,其中恒生小型股指数及标普香港中小盘指数的涨幅较为明显; 而恒生国企指数及恒生企业精明指数的波动率较高。从风险收益的匹配度 上看,今年以来恒生小型股、标普香港中小盘及红筹指数的匹配度较好。<p align="center"> </p>

</p>

我们对这 12 只 QDII-港股指数型基金的基本情况进行了统计,具体情况如下图表所示。从成立日期上看,跟踪恒生指数及恒生国企指数的基金大多成立较早,而跟踪中小盘指数及精明指数的基金大多成立于 2016 年后。从指数成分股数上看,恒生指数、国企指数、富时 BRIC50 指数以及国企精明指数均为 50 只成分股;而中小型指数、小型股指数以及标普中小盘指数等成分股数均超 100 只。从一季报基金的前三大行业分布上看,金融、能源及房地产行业的出现次数较多。<p align="center"> </p>

</p>

我们统计了各基金的规模、基金业绩、超额收益、年化波动率、年化跟踪误差以及信息比率,并对部分绩优产品进行了列举,具体情况如下图表所示。从规模上看,“易方达恒生 H 股 ETF”的规模超 100 亿元。从基金的业绩表现上看,“易方达香港恒生小型股”及“华宝香港上市中国中小盘”基金今年以来的业绩表现较为突出;而“华宝香港上市中国中小盘”以及“华夏恒生 ETF”在 2017 年度中业绩表现相对更为出色;此外,在跟踪恒生国企指数的基金中,“易方达恒生 H 股 ETF”基金的业绩表现始终居前。<p align="center"> </p>

</p>

风险收益指标方面,“易方达香港恒生综合小型股”基金今年以来取得了一定程度的超额收益;从跟踪误差上看,“华夏恒生 ETF”、“华宝香港上市中国中小盘”以及“易方达恒生 H 股 ETF”的跟踪误差始终维持相对轿小水平;而“易方达香港恒生综合小型股”以及“华夏恒生 ETF”基金的信息比率位居前列。<p align="center"> </p>

</p>

3.3 沪港深投资基金分析

除 QDII 基金外,沪港深投资基金也是投资者可选择的投资港股的方式之一。沪港深投资基金通过沪港通及深港通机制从而参与投资港股标的,我们根 据各基金的招股说明书,将符合要求的公募基金进行提取并归入“沪港深” 投资基金类型中。与 QDII 基金相比,沪港深投资基金可根据其自身规定调节在 A 股及港股间的配置比例,但随着《通过港股通机制参与香港股票市场交易的公募基金注册审核指引》的下发,公募基金通过港股通交易投资 港股的比例、基金经理要求以及注册审核材料等有了更细致的规定。

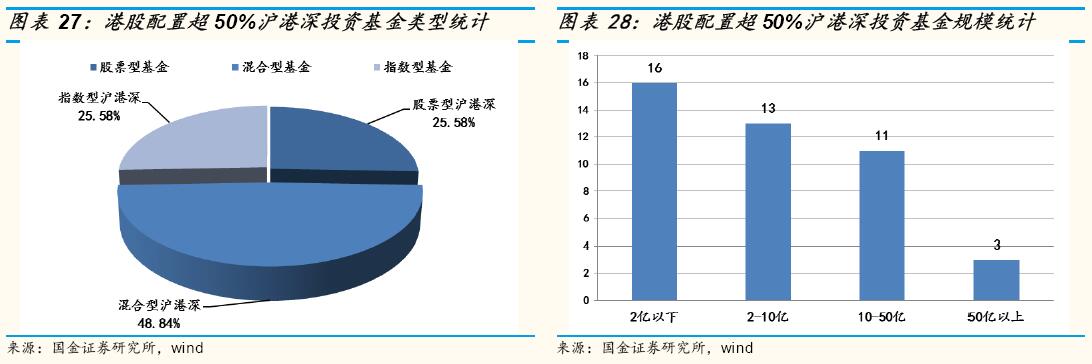

截至 2018 年一季度末,市场上共有 86 只沪港深投资基金在港股市场有所配置(不同份额合并计算,且不包含联接基金),而港股配置比例超 50%的沪港深投资基金共有 43 只。我们进一步统计整理了港股配置比例超 50%的沪港深投资基金的基金类型及规模,具体情况如下图表所示。整体上看, 港股配置比例较高的沪港深投资基金中,被动指数型基金占比 ,而主动管理型基金占比为74.42%(其中股票型基金25.28%,混合型基金48.84%);从仓位上看,指数型、股票型及混合型基金的平均港股配置仓位分别为87.49% 、 73.86%和73.93%。此外,我们还根据基金一季度报中所 披露的基金份额,对沪港深投资基金截至 5 月 31 日的规模进行了估算,从结果来看,目前配置比例超 50的沪港深投资基金中,规模处 2 亿以下的基金共 16 只,而规模超 50 亿的基金共 3 只,分别为“嘉实沪港深精选”、“嘉实沪港深回报”以及“富国沪港深价值精选”基金。后文中我们将分别对主动管理及被动指数型沪港深投资基金进行进一步分析。<p align="center"> </p>

</p>

3.3.1 主动管理型沪港深投资基金

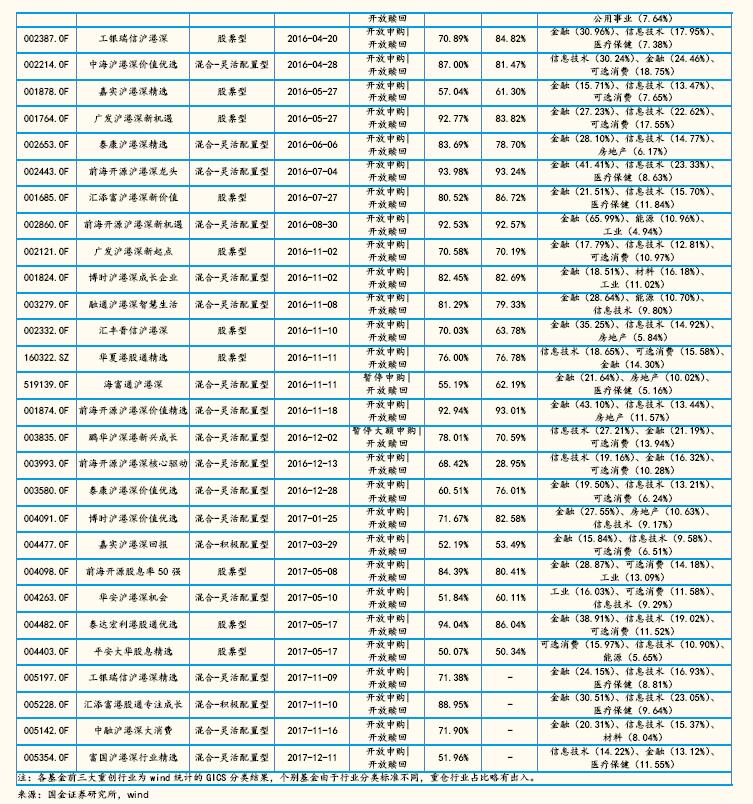

从仓位上看,主动管理型沪港深基金自16年2季度起至17 年1季度末, 港股仓位有一轮较为明显的增加;但自17年2季度起至18年1季度末,港股仓位均维持在 的范围内,今年以来仓位呈小幅下滑态势。而从港股配置比例超 %的主动型沪港深基金的港股前三大重仓行业上看,基 金更为侧重金融、信息技术以及可选消费(即:非必须消费品)等行业。我们进一步统计了主动型沪港深基金的基本情况,如下图表所示。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

我们对部分绩优港股投资占比较高的主动管理型沪港深基金的相关指标进行了统计和整理,具体结果如下图表所示。从基金规模上看,“嘉实沪港深精选”基金的规模较大;而从基金业绩表现来看,今年以来(截至 5.31)“富国沪港深行业精选”以及“富国沪港深价值精选”等基金业绩表现较为突出;而“嘉实沪港深精选”和“广发沪港深新起点”基金在 2017 年度取得近 50%的业绩增长;此外,“前海开源沪港深蓝筹”基金在 2016 年度取得了超 11%的收益,业绩表现较为出色。<p align="center"> </p>

</p>

从风险收益指标上看,“富国沪港深行业精选”基金在回撤控制上表现较好,同时,其下行风险亦相对较低。夏普指标方面,“富国沪港深行业精选”和“富国沪港深价值精选”基金今年以来夏普指标相对较好;而“嘉实沪港深精选”及“广发沪港深新起点”基金在 2017 年度风险收益比更为突出;此外,“前海开源沪港深蓝筹”基金的夏普指标优于 2016 年度其余可比基金。从年化波动率指标上看,今年以来主动管理型沪港深基金的年化波动率明显高于 2017 年度及 2016 年度。<p align="center"> </p>

</p>

3.3.2被动指数型沪港深投资基金

目前市场上共有 11 只成立于 2018 年以前的被动指数型沪港深投资基金不同份额合并计算)。我们分别对各只基金的基本资料进行了总结整理(如下图表所示)。整体来看,被动指数型沪港深投资基金大多成立于近两年,且基金跟踪的指数标的均不同。<p align="center"> </p>

</p>

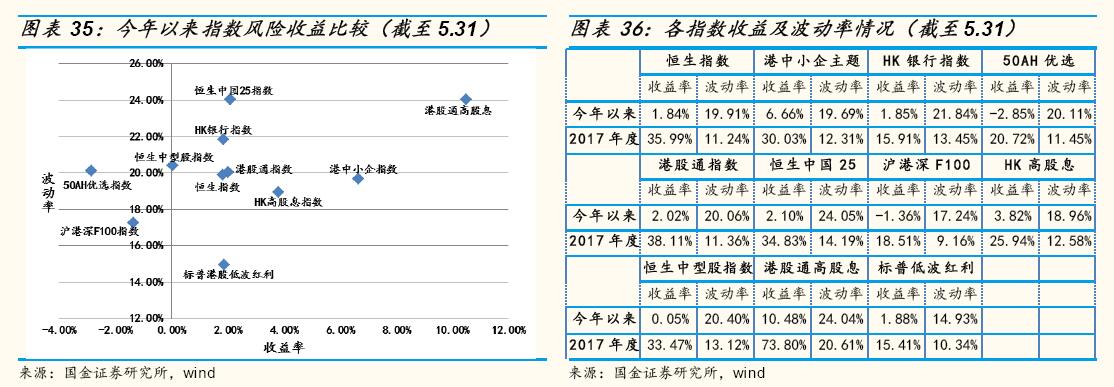

从基金所跟踪指数的表现来看,今年以来港股通高股息指数、港中小企指数以及 HK 高股息指数的风险收益相对较好,而 50AH 优选指数表现相对逊色;但从 2017 年度的收益率表现来看,港股通高股息指数、港股通指数指数以及恒生指数指数的涨幅居于前列。整体来看,今年以来各指数收益率明显低于 2017 年度收益率,且指数的波动率均有所上升。<p align="center"> </p>

</p>

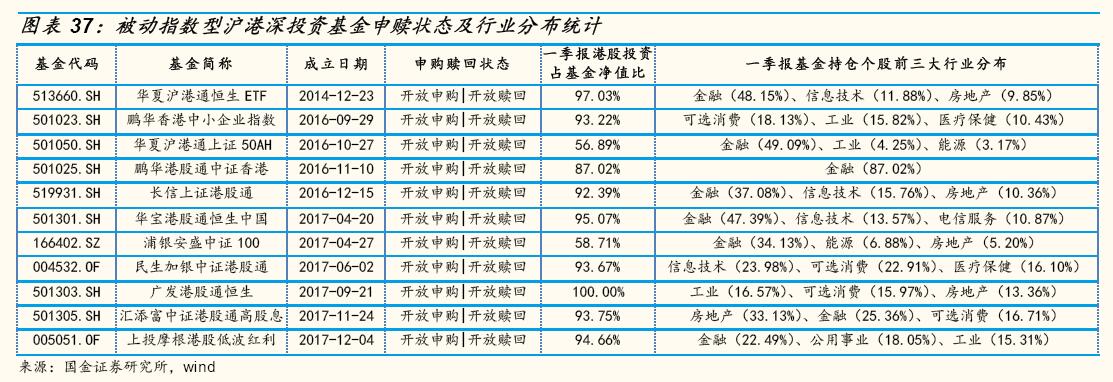

我们对这 11 只被动指数型沪港深投资基金的申赎状态及前三大行业分布进行了统计,具体情况如下图表所示。整体上看,截至 5 月 31 日,该 11 只被动指数型沪港深基金均处开放申购及赎回的状态;从一季报所披露的行业分布上看,金融、房地产、工业、可选消费(即:非必须消费品)以及信息技术等行业的配置占比较高。<p align="center"> </p>

</p>

由于被动指数型沪港深投资基金大多成立于 2016 年后,因此我们分别统计了 2017 年度及今年以来,各基金的规模、基金业绩、超额收益、年化波动率、年化跟踪误差以及信息比率等指标并对绩优基金进行了展示。从规模上看,“华夏沪港通恒生 ETF”以及“上投摩根港股低波红利”基金的规模均超 5 亿元。而从基金的业绩表现上看,两只基金今年以来均取得了一定幅度的正收益;同时,“华夏沪港通恒生 ETF”基金在 2017 年度取得了超20%的业绩增长,表现居前。<p align="center"> </p>

</p>

风险收益指标方面,“华夏沪港通恒生 ETF”基金今年以来的跟踪误差有所增加,但其 2017 年度的跟踪误差相对较低;“上投摩根港股低波红利”基金的年化波动率指标相对较低,同时其对于跟踪误差的控制整体较好。<p align="center"> </p>

</p>

小结:

目前,对于港股标的配置比重较高的公募基金可分为 QDII-港股基金和沪港深投资基金,从风险收益的匹配度上看,两者表现均相对较好。整体上看,虽然近期港股配置比例超 50的沪港深基金数量仍相对稳定,但港股平均仓位占比却呈下滑态势,或与今年一季度港股波动加剧有关;而QDII-港股基金的港股占比仍相对稳定。从规模上看,QDII-港股及沪港深 基金规模多集中在 2 亿以下及 2-10 亿的区间内;而基金类型方面,QDII- 港股基金的股票型、混合型及指数型基金数量呈三足鼎立态势,而沪港深基金中混合型基金数量占据半壁江山。从主动型 QDII-港股基金及沪港深基金的重仓行业上看,两者均主要配置于金融、信息技术及可选消费行业。

综合考虑主动型基金的基金规模、基金业绩、下行风险、最大回撤、年化波动率以及夏普比率等指标,以及被动指数型基金的超额收益、年化跟踪误差以及信息比率等指标,我们认为“嘉实海外中国股票”、“富国中国中小盘”、“易方达亚洲精选”、“国富大中华精选”、“景顺长城大中华”、“国投瑞银中国价值发现”、“交银全球自然资源”、“华夏恒生 ETF”、“易方达 恒生 H 股 ETF”、“易方达香港恒生综合小型股”以及“华宝香港上市中国 中小盘”等 QDII-港股基金值得投资者重点关注;同时,“富国沪港深行业 精选”、“嘉实沪港深精选”、“广发沪港深新起点”、“富国沪港深价值精选”、 “前海开源沪港深蓝筹”、“华夏沪港通恒生 ETF”以及“上投摩根港股低波红利”等沪港深投资基金亦值得持续留意。

四、绩优基金产品对比分析

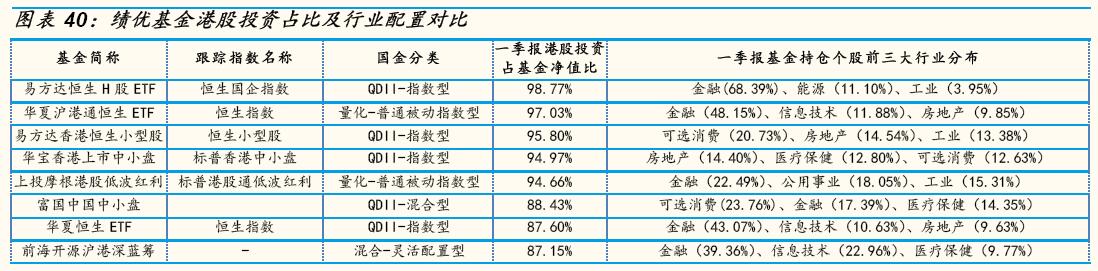

我们进一步对绩优产品进行了行业层面及个股层面的对比分析,希望从配 置层面进一步了解其特征,具体情况如下图表所示。从基金类别上看,主 动管理型基金中“交银全球自然资源”、“国投瑞银中国价值发现”、“广发 沪港深新起点”、“嘉实沪港深精选”以及“易方达亚洲精选”为股票型基 金,其余产品为混合型基金。从 2018 年度一季报公布的港股投资占比上看, 被动指数型基金中“易方达恒生 H 股 ETF”基金的港股仓位最高;而主动管理型基金中,“富国中国中小盘”基金港股配置比例居于首位。从行业配 置上看,主动管理型基金中,“前海开源沪港深蓝筹”基金在金融行业的配 置占比最高;而“国富大中华精选”基金更侧重于投资信息技术行业;“易 方达亚洲精选”基金在着重配置于信息技术行业的同时,亦热衷于对医疗保健行业的投资;此外,由于行业分类标准不同,“景顺长城大中华”基金 偏重于配置非周期性消费品及周期性消费品行业。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

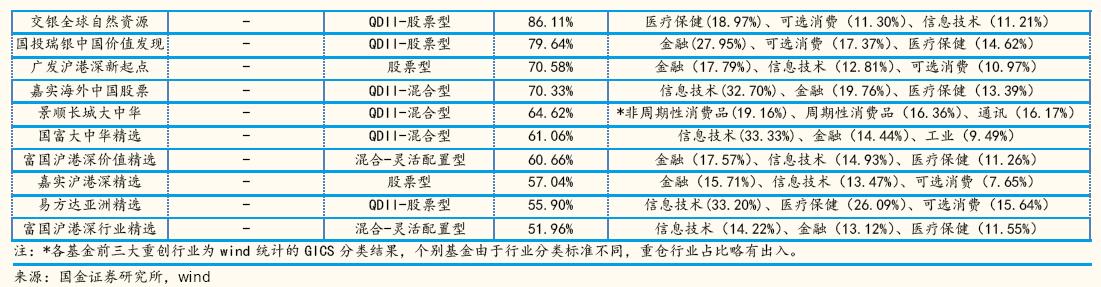

从基金的重仓股集中度及所持个股上看,指数型基金中,“易方达恒生 H 股 ETF”以及“华夏沪港通恒生 ETF”基金的持股更为集中;而“易方达香港恒生小型股”基金在个股配置上相对更为分散。主动管理型基金中,“前海开源沪港深蓝筹”及“易方达亚洲精选”基金的前十大重仓股集中度均超70%,相比之下“国富大中华精选”基金配置更为分散。从绩优基金的重仓持股上看,各基金产品在腾讯控股、工商银行、建设银行、阿里巴巴、石 药集团以及中国平安等个股上多有所配置;此外“易方达亚洲精选”基金 大幅配置了同仁堂科技、香港交易所以及携程网;而“交银全球自然资源” 基金多配置于东阳光药、李氏大药厂等医药行业个股。<p align="center"> </p>

</p>

五、投资风险提示

需警惕市场情绪指数出现大幅下滑、市场资金面超预期收紧、中美贸易摩 擦进一步升级、以及全球范围内黑天鹅事件频发等因素对港股的潜在影响。

此外,政策风险、利率风险以及经济周期风险等均可能对市场产生影响, 导致市场价格波动,从而影响基金收益水平。

相关文章