ETF 指数与指数化投资2018Q2报告

指数发布动态

新发布指数6条,全部为中证系列指数,且均为海外指数。

产品发行动态

本季国内市场新发行成立证券投资基金206只,募集规模合计1477.48亿元。其中指数型产品32只, 募集规模合计250.11亿元,包括指数基金11只,ETF10只,联接基金10只,QDII指数基金1只。

ETF发展动态

ETF发展动态

ETF发展动态

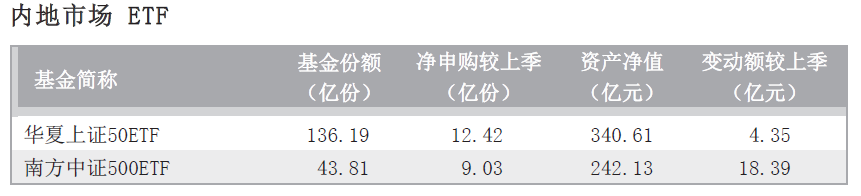

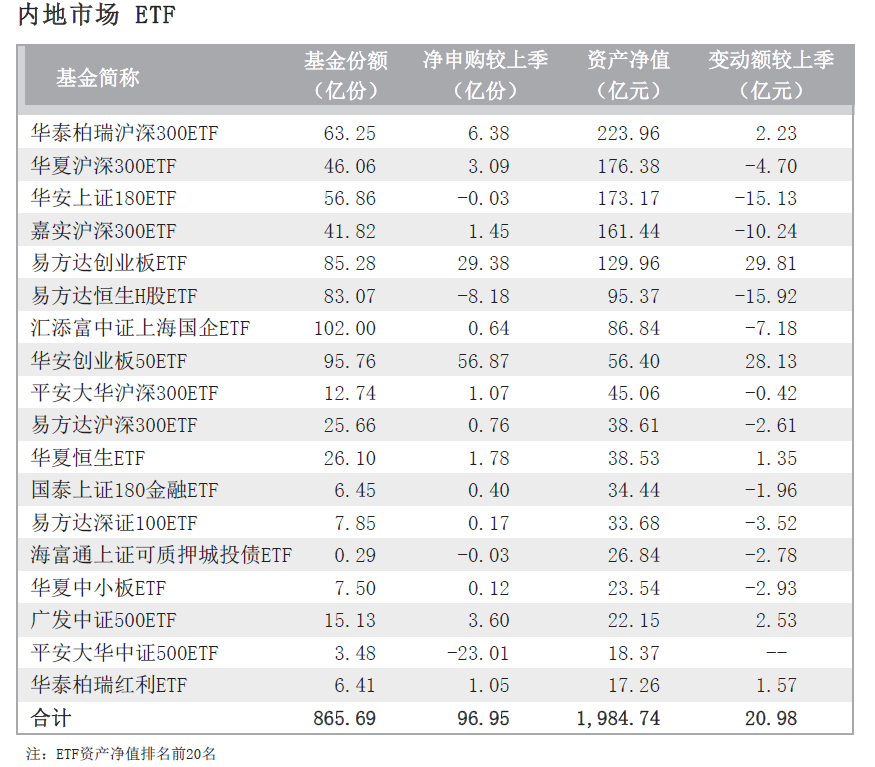

本季内地挂牌上市的ETF11只,全部在上交所挂牌。已挂牌上市的ETF累计146只(不含黄金和货币),其中上交所97只,深交所49只,资产净值合计2351.43亿元,较上季增加101.28亿元,涨幅4.50%。截止6月30日,我司授权的海外A股指数产品共计51只,资产净值合计475.47亿元。

指数市场格局

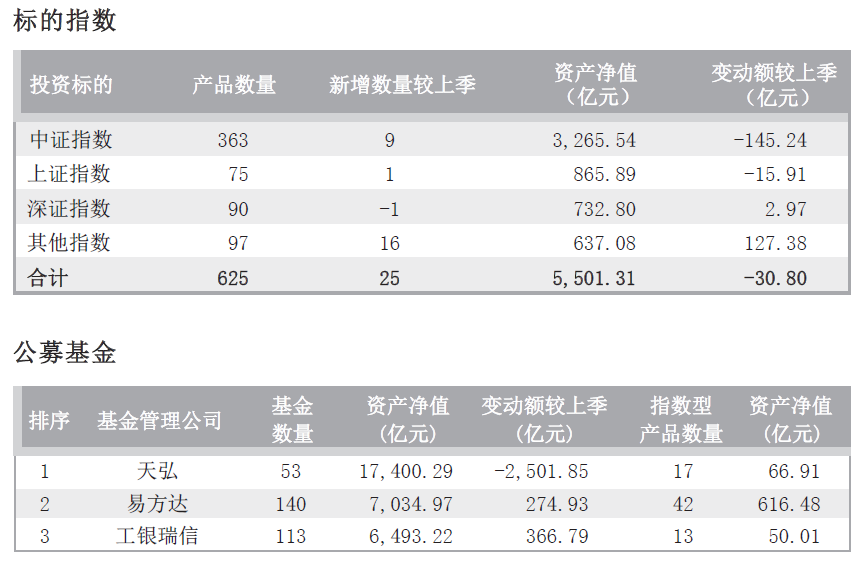

截止6月30日,国内证券投资基金共计4974只,资产净值合计12.75万亿元,较上季增加3373.43 亿元,涨幅2.72%。其中,指数型产品625只,包括指数基金375只,ETF149只及联接基金101只,资产净值合计5501.31亿元,较上季下跌0.56%。

主要指数表现

6月30日沪深300指数收于3510.98点,本季下跌387.51点,跌幅9.94%;上证指数本季下跌10.14%,深证成指本季下跌13.70%。与环球市场主要指数相比,沪深市场本季度表现居后。

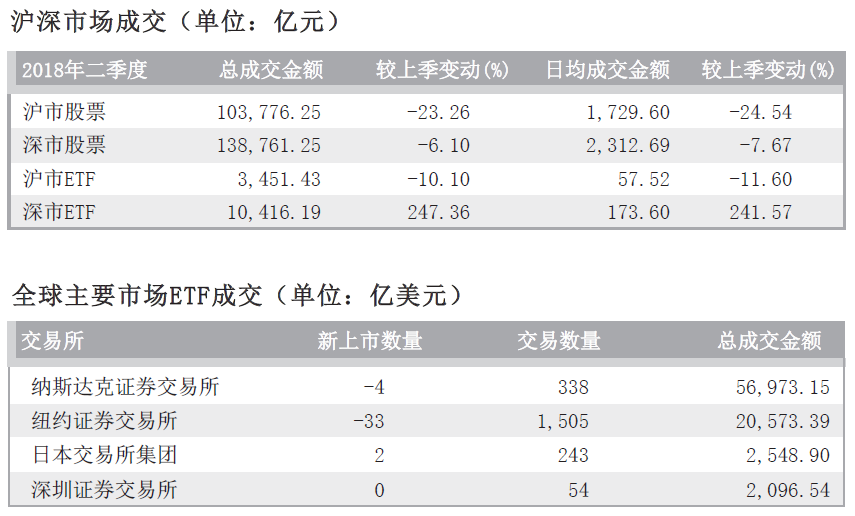

交易数据统计 股市与ETF 本季沪市股票总成交金额10.38万亿元,较上季下跌23.26%,ETF总成交金额3451.43亿元, 较上季下跌了10.10%;深市股票总成交金额13.88万亿元,较上季下跌6.10%,ETF总成交金额10416.19亿元,较上季上涨247.36%。在国际交易所联合会(WFE)半年度排名中,上交所ETF成交金额列第7位,较上季度下降1位;深交所ETF成交金额列第4位,较上季上升4位。

指数研究动态

目标日期策略指数

随着全球人口老龄化问题逐渐凸显,个人养老保障已成为各国面临最亟待解决的问题之一。我国虽已初步建立以基本养老、企业年金和职业年金、个人养老金的“三大支柱”养老金体系,但目前仍存在诸多发展不足的问题。

2018年个税递延商业养老保险试点正式启动,未来将有序扩大金融机构和产品范围,将公募基金等产品纳入个人商业养老账户投资范围。在这种背景下,国内目标日期型产品将迎来发展契机。

一、目标日期策略分类

目标日期策略以生命周期为基本出发点,根据距离目标退休日期的时间长短、投资者收入情况、风险偏好等因素不断调整投资组合。通常离目标日期越近,投资组合越趋于保守。

目标日期基金(TDFs)可分为多种类型:一是按照退休日期,例如可分为目标2025、目标2035等,分别针对2025年、2035年退休人群。二是按照到期后投资理念可分为“To”和“Through”两种,前者在到期后一次性提取账户资金,后者在退休后仍将资金留存账户中进行资产管理。三是按照管理方式可分为主动型和被动型,近年来,海外市场中被动型目标日期产品成长迅速。随着越来越多的目标日期基金开始投资于指数型产品,产品的平均费率也逐年递减。

二、目标日期产品发展

截至2017年底,美国目标日期共同基金的资产规模达1.12万亿美元,相比2008年1580亿美元增长了6倍多。从持有人结构看,第三支柱IRAs和第二支柱DC计划等养老金投资者持有的目标日期基金约占基金总资产87%。

国内目标日期产品发展还处于起步阶段。2006年,汇丰晋信和大成基金先后推出汇丰晋信2016和大成财富管理2020,汇丰晋信在2008年又推出汇丰晋信2026。从产品方法上来看, 这三只产品在下滑通道的设计上,都采用规定权益资产比例上限的方式,并定期对该比例上限进行调整。

2018年3月,证监会正式发布《养老目标证券投资基金指引(试行)》,指出养老目标基金采用成熟的资产配置策略,合理控制投资组合波动风险,包含目标日期策略基金和目标风险策略基金两类。4月首批养老目标基金正式申报,未来养老目标基金产品值得关注。

三、目标日期策略指数构建

(一)目标日期策略思路

首先从选定配置品种开始,结合投资经验与法规约束确定资产权重范围。其次,设定金融市场模型,构造金融资本随机过程。第三,设定年龄收入曲线,构建人力资本的变化路径。第四,设定人力资本与金融资本的转换关系,得到动态组合管理的风险约束条件。第五,构建多阶金融组合管理模型,通过蒙特卡洛模拟得到合理权益资产下滑路径范围。

从受众人群分类来看,按照2025年、2035年、2045年作为投资者的退休日期,分别对应当前为30岁、40岁、50岁左右的人群。 <br clear="all)

(二)资产配置范围选择

从投资范围来看,相关条例规定以A股、债券、现金、公募基金为资产配置的核心资产;部分产品在法规允许的框架下可以配置少量境外资产、商品、非标资产等卫星资产。

在配置比例上,考虑A股整体波动率较高,设定A股上限为60%。债券方面,考虑国债是穿越周期的独立性资产,将其配置下限设为20%。此外,法规要求开放型金融产品现金比例不低于5%,同时考虑到股债都有下跌的情况,将现金配置比例上限设置为30%。最后,考虑到可投资性问题,境外资产比例不超过10%。

(三)下滑曲线构建

权益类资产下滑曲线是整个目标日期策略的核心要素。通过构建金融市场模型和年龄收入曲线,分别对金融资本和人力资本变化情况进行刻画。前者通过对大类资产在未来不同阶段的均衡收益、波动、相关性进行估计,采用正态分布来描述资产收益,得到大类资产随机过程。后者根据相关统计数据和调研资料,对目标人群的参工年龄、退休年龄、初始工资与收入增速等进行假设,得到年龄收入曲线。

在一个完整的生命周期中,人力资本与金融资产此消彼长,直至人力资本贬值殆尽,而通过定投转换与投资管理的双重驱动,金融资产逐渐壮大。采用现代金融组合理论对金融资产在不同阶段进行优化配置:目标函数是在任一阶段对投资组合的整体预期收益最大化;约束条件以尾部风险替代方差,要求不确定性的金融组合的月度损失不能高于确定性的人力资本的月度折旧贬值。

由于金融资产是随机过程,需要借助蒙特卡洛模拟每一阶段的资产分布情况,得到尾部风险约束条件的分布。整个蒙特卡洛的模拟过程是链式的,可得到权益类资产权重在参工年龄至退休日这一完整周期的若干发展路径,由此计算每个阶段权益类资产合计权重的均值, 从而得到相应目标日期的下滑曲线。

(四)指数方案测试

根据前文设计思路,对目标日期指数策略进行历史回测。从历史下滑曲线来看,目标2025在2007-2008年间迅速下滑,之后缓慢下滑,截至2018年权益仓位约30%;目标2035在

2015-2016年间下滑较快,截至2018年权益仓位在43%左右;目标2045始终保持接近权益仓位上限70%。

从指数历史收益来看,在2006年到2018年的回测区间内,目标2025对应目标人群在40岁至53岁的生命阶段,指数年化收益为12.53%,年化波动率为13.71%;目标2035对应目标人群在30岁至43岁的生命阶段,指数年化收益为12.94%,年化波动率为17.45%;目标2045对应目标人群在20岁至33岁的生命阶段,指数年化收益为12.95%,年化波动率为19.28%;

文章来源:中证指数有限公司

**更多咨询,请关注公众号:ETF之家

**

**

!){kind=link}

){kind=link}

相关文章