中证红利低波指数ETF及其联接基金投资价值分析

投资要点:

•风险调整后收益解决之道 Smart Beta。投资是在风险与收益当中寻找平衡,

投资者真正应该关注的是风险调整后收益。Smart Beta是介于被动投资(Beta) 和主动投资(Alpha)之间,通过透明化、标准化的方式实现收益风险比提升的 投资方法。研究表明,大部分的Alpha超额收益可以被典型的因子解释。因此, 可通过系统化方式获取因子敞口,将主动管理转化为指数投资,从而在享受Beta 收益的同时,获取大部分Alpha收益。红利^氐波策略是国际市场上最受欢迎的 Smart Beta策略之一,美国市场规模最大的10只Smart Beta ETF中有5只采 用该类策略。

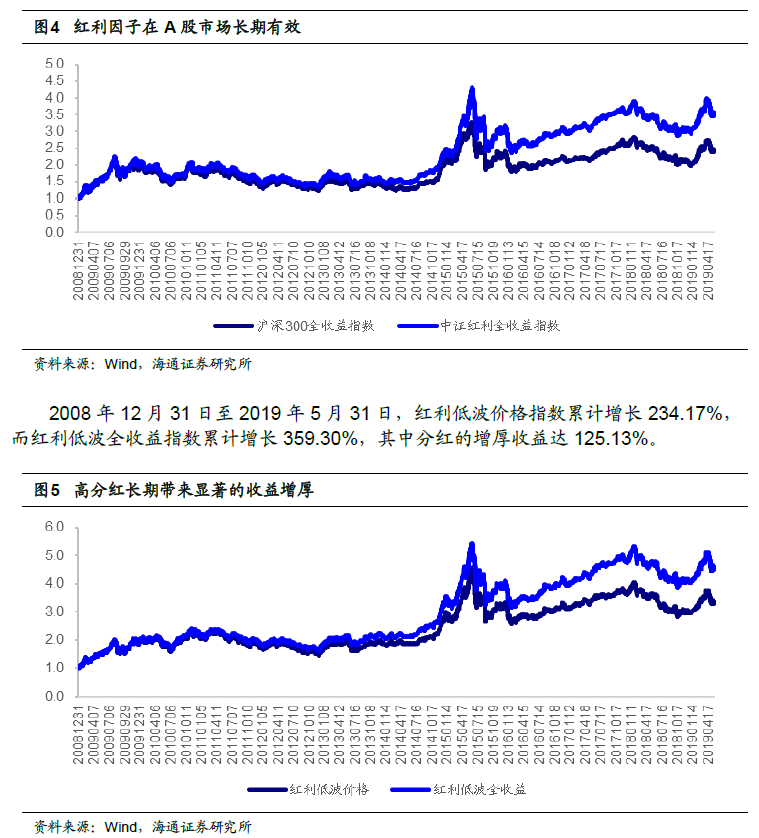

•红利因子。红利因子的核心投资逻辑在于股息率。红利策略选取连续分红,税后 股息率高的股票,在低利率市场中的投资价值显著,在下跌市中的减震作用明显。 2008年12月31日至2019年5月31日,中证红利全收益指数相对于沪深300 全收益指数的年化超额收益为4°%。由此可见,长时间内,红利因子在A股具有 较强的有效性。

•低波因子。学术界近年来的实证分析表明,低波动率的股票能够带来比高波动率 股票更高的收益,这称为“低波动异象”低波动异象在海内外市场中普遍存在。 A股市场中,低波动组合与高波动组合的月均收益差为0.55°/。。各大宽基指数添 加低波因子后,表现明显提升。自2012年以来,300波动全收益指数相对沪深 300指数超额收益为72.16/。,年胜率为75%。

•红利低波指数长期来看有着优异的收益风险比。红利低波指数选取50只流动性

好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的股 票作为指数样本股,采用股息率加权,以反映分红水平高且波动率低的股票的整 体表现。从历史数据来看,相对于常见的宽基指数,红利低波指数有着明显的 Alpha收益。指数整体估值低,股息率高,长期收益稳健,波动较低。

•我们认为,在当前市场状态下,华泰柏瑞红利低波ETF有着很强的投资价值。

首先,由于红利低波指数的成分股业绩稳定且具备高分红,在当前市场不确定性 提升的背景下,投资于红利低波指数有望获得显著的超额收益。其次,ETF产品 具有流动性好、分散投资、风险均衡、费率低廉等优势,在全球范围内得到了越 来越多权益投资者的亲睐;第三,华泰柏瑞作为我国首批ETF管理人,在管理 ETF等被动产品方面,有着丰富的经验。公司构建了完备的ETF产品线,并保 持着很低的跟踪误差,多次荣获“被动投资金牛基金公司”及各类奖项。

•风险提示。本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收 益波动较大,适合具备一定风险承受能力投资者持有。

1.风险调整后收益解决之道 Smart Beta

1.1投资者真正应该关注的是风险调整后收益

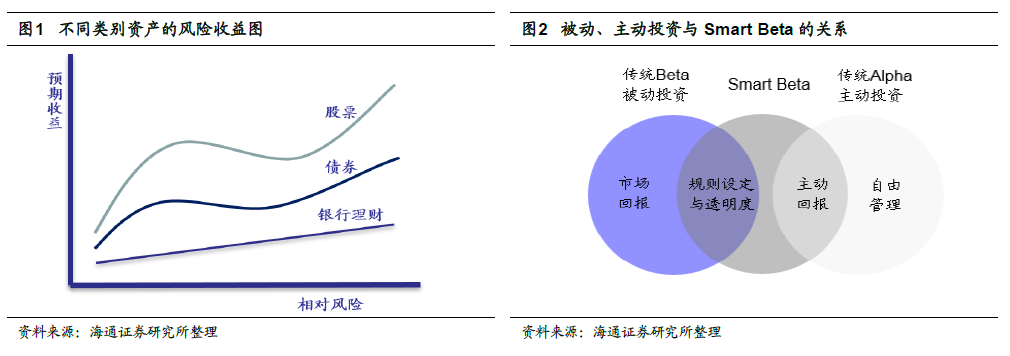

投资是在风险与收益当中寻找平衡,预期的高收益可能一叶障目,风险调整后收益 才是投资者真正应该关心的。风险调整后收益是指将风险因素剔除以后的预期收益指标, 如我们熟知的夏普比率就是参考指标之一。简单来说,风险调整后收益即为收益与风险 之比,意味着我们预期每获得的一份收益,需要承担多大的风险。风险调整后收益越高, 我们认为这个投资策略越有效。

每一类资产都有其不同的风险调整后收益。传统金融学理论认为,风险越大,收益 越高。各类产品在不同的市场风格下不能横向对比,因此,投资的核心就在于合适的时 机找到同类资产中风险收益比最优的组合。在相同的收益率的情况下,低波动组合和高 波动组合的单位风险回报差距甚远。

1.2通过Smart Beta来增强收益风险比

现代投资组合收益分为三部分:Beta (被动投资),Alpha (主动投资)和Smart Beta (聪明贝塔)。Smart Beta (聪明贝塔)是介于被动投资(Beta)和主动投资(Alpha) 之间,通过透明化、标准化的方式实现收益风险比提升的投资方法。

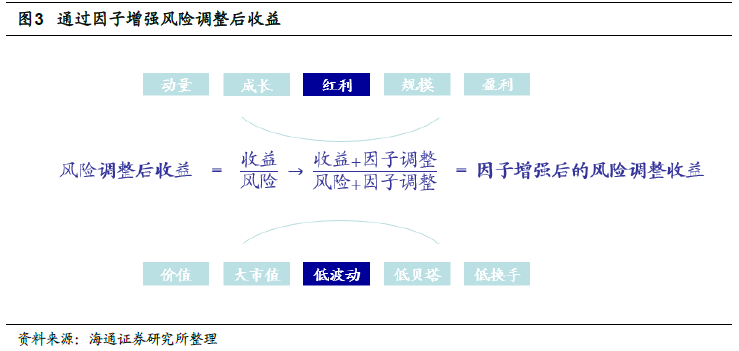

研究表明,大部分的Alpha超额收益可以被典型的因子解释,可通过系统化方式获 取因子敞口,将主动管理转化为指数投资,从而在享受Beta收益的同时,获取大部分 Alpha收益。

目前被广泛使用的因子策略有数十个之多,包括规模、价值、动量、红利等等。每 个因子都可以作为特定的工具作用在选股上,用于增强收益、降低风险或是两者兼顾。

1.3红利/低波策略是国际市场上最受欢迎的Smart Beta策略

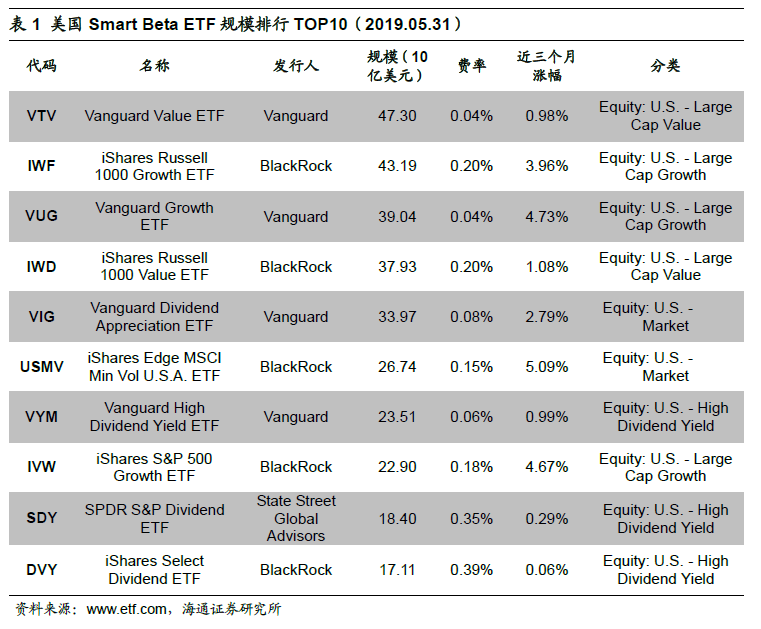

截至2019年5月底,美国市场中共有1028只SmartBeta ETF,总规模高达9039亿美元。规模最大的10只Smart Beta ETF中,有5只采用红利/低波策略,其中4只 红利,1只低波。由此可见,红利/低波策略是国际市场上最受欢迎的Smart Beta策略之一。

2、中证红利低波指数投资价值分析

2.1什么是“红利”——红利因子

红利因子的核心投资逻辑在于股息率。根据最优融资次序理论,财务质量好的公司, 更倾向于支付股息;反之,财务质量欠佳的公司,自有资本不足,不得不依靠外部融资, 因而不愿意支付股息。

低估值是获得高股息的前提要素。在相同的股利支付率下,估值水平越低,股息率 越高。因此通过股息率选股所得到的组合,是估值相对较低的投资组合。

高股息率股票组合还可作为熊市减震器。市场位于下行通道时,投资者通过股利再投资积累更多股份,能对投资组合的价值下跌起到一定的减震作用。市场恢复后,这些 增量股份将提高组合收益率。由此,高股息策略成为长期价值投资者收益的重要来源。

红利策略选取连续分红,税后股息率高的股票,在低利率市场中的投资价值显著。当股息率高于债券利率时,高股息率股票就有了显著的配置价值,既有分红收益,又有 未来股票估值恢复带来的价格上涨的资本利得收益。

2008年12月31日至2019年5月31日,中证红利全收益指数相对于沪深300全 收益指数的年化超额收益为4%。由此可见,长时间内,红利因子在A股具有较强的有效性。

此外,股息率因子在全市场中也具有显著的选股效果。我们用下式计算股息率 (TTM):

股息率(TTM)=近12个月现金股利/股票市值

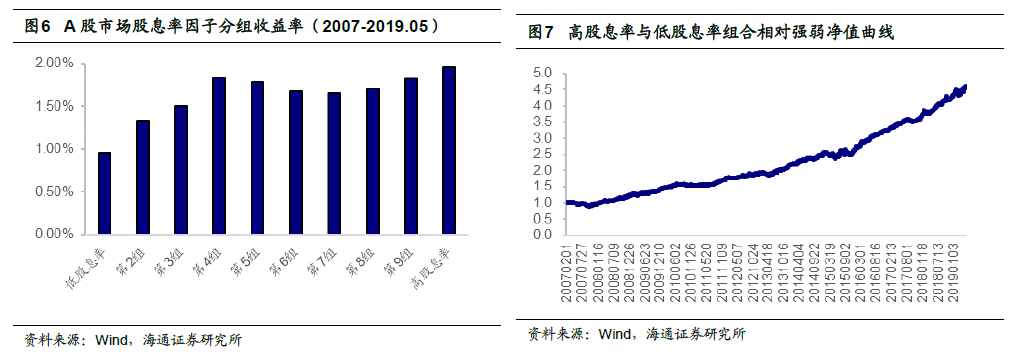

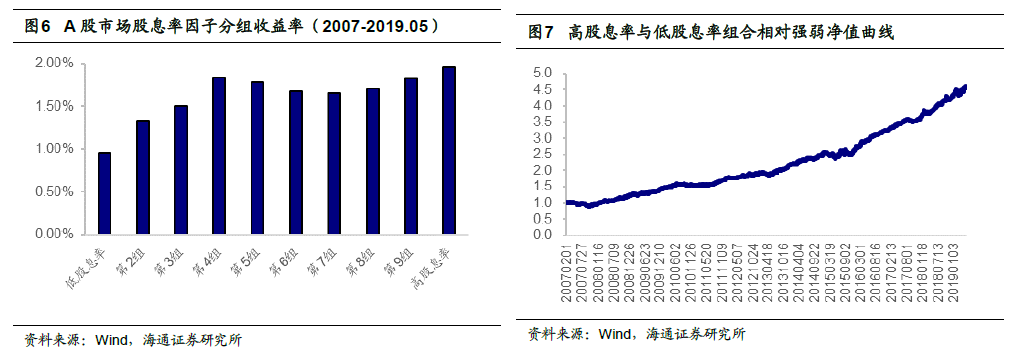

并做行业市值中性化处理得到股息率因子。将A股市场全部股票按股息率因子从低到高 分成10组,分组收益率如图6所示。高股息率组合月均收益率为1.95%,而低股息率组合月均收益率为0.96%,二者月均收益差为0.99%。高股息率组合与低股息率组合相 对强弱净值曲线如图7所示。

2.2低波动异象

根据资产定价的基石理论CAPM模型,资产的高风险会给投资者带来预期的高收 益。但是学术界近年来的实证分析表明,低波动率的股票能够带来比高波动率股票更高 的收益,我们将它称之为“低波动异象”

• 低波动异象在海内外市场中普遍存在

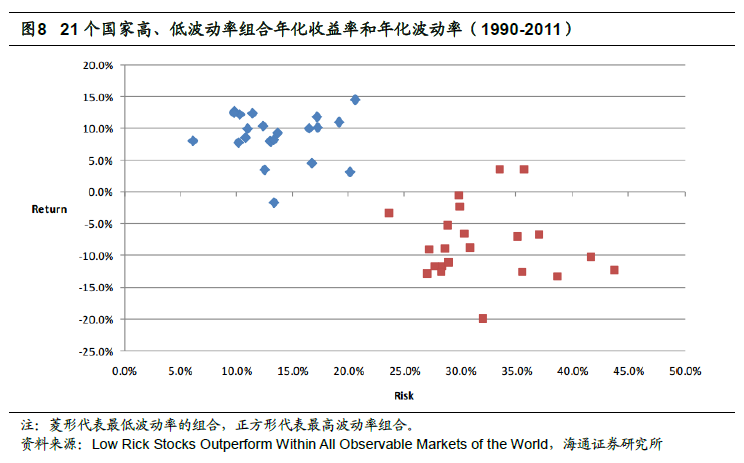

Nardin Baker & Robert Haugen (2012)将21个发达国家的全部股票按过去24个月的波动率从低到高分成十个股票组合,发现在绝大多数年份中低波动组合表现好于高 波动组合。

我们将A股市场全部股票按过去一年的波动率从低到高分成10组,分组收益率如 图9所示。低波动组合月均收益率为1.53%,而高波动组合月均收益率为0.98%,二者 月均收益差为0.55%。低波动组合与高波动组合相对强弱净值曲线如图10所示。

• 低波动异象存在的原因

导致低波动率异象存在的原因可以概括为以下4个方面。

存在杠杆厌恶/限制。风险偏好较高的投资者倾向于选择高波动的股票,他们认为高 波动的股票能够带来较大的回报。个体理性向集体非理性过度,使得高波动股票的股价 被高估。

博彩假说。投资者的非理性心理使得他们倾向于购买高波动的股票,期待像购买彩 票一样博取高回报,并且愿意为这种非理性的心理付出溢价。

分析师过度乐观假说。卖方分析师对高波动股票过于乐观,从而推高高波动股票的 股价,使得高波动率的股票未来收益下滑。

资管委托代理关系。指数基金管理人的投资目标在于尽可能地缩小产品的跟踪误 差,尽管所跟踪的指数成分股大部分都具有高波动性质。

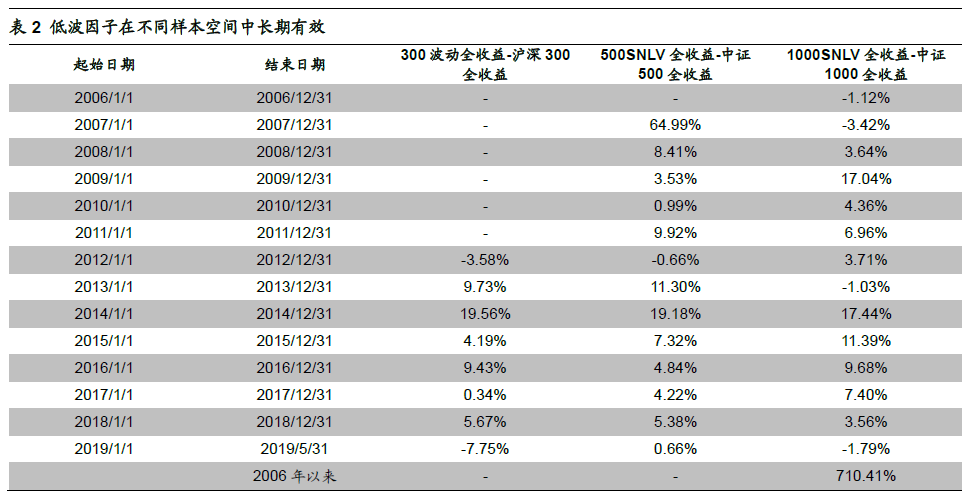

• 宽基指数添加低波因子后表现明显提升

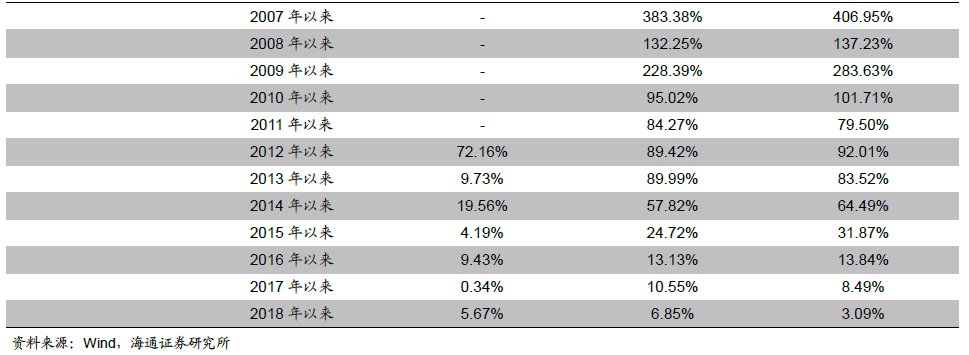

下表比较了各宽基指数与其低波指数的累计收益率及分年度收益。可以发现,宽基 指数中添加低波因子可以有效提高胜率,获得超额收益。

• 低波动因子具有较强的防御作用

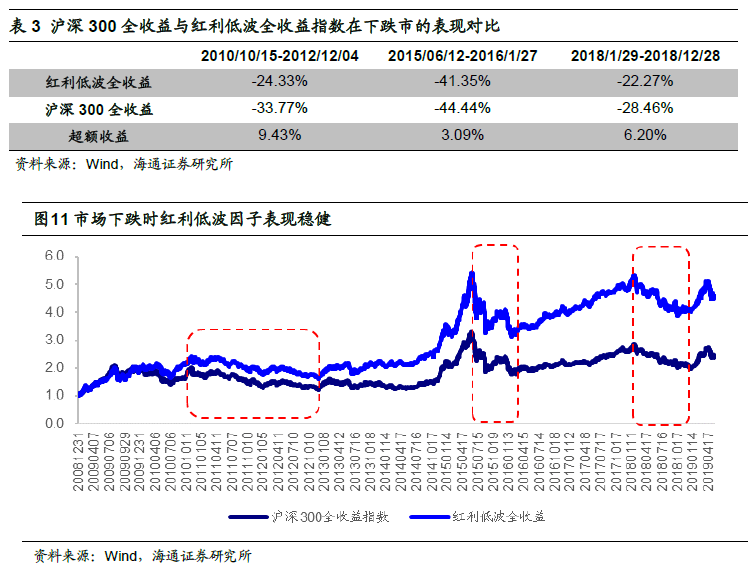

在市场下跌时,使用低波动因子可以有效减少损失。例如,在2018.01.29-2018.12.28 的区间内,沪深300全收益指数下跌28.46%,而红利低波全收益指数下跌22.27%,超 额收益为6.2%。

2.3红利低波因子契合目前国内市场的风格

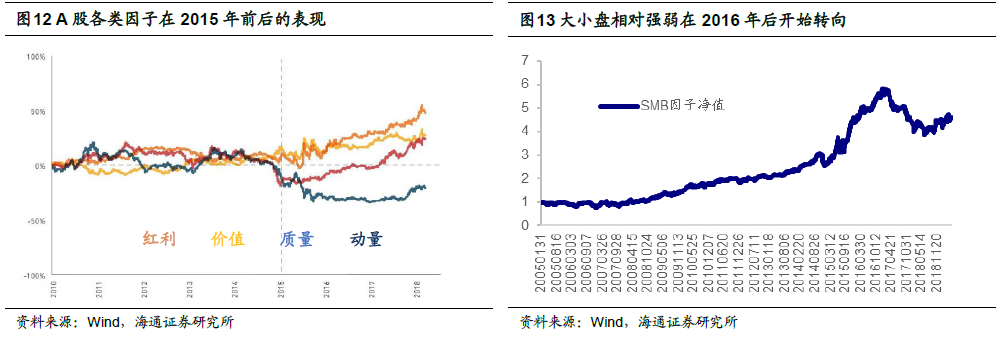

从不同的因子收益来看,2015年以后,A股市场开始转向以基本面为主的蓝筹价值 风格。红利和低波动等因子,逐渐成为最为有效的因子,并能显著带来超越市场的收益。 代表大小盘相对强弱的SMB因子也在2016年之后,开始从小盘占优转向大盘占优。

A股首只红利因子ETF――华泰柏瑞上证红利ETF,2015年后,规模由6亿增至 26.3 亿。

2.4保险资产在新规下将偏好防御型权益类产品

IFRS9为国际财务报告准则第九号,境内上市公司于2019年1月1日起实施。新 准则的核心变化包括:1.金融资产分类与计量由四分法变为三分法;2.金融资产减值 采用预期信用损失模型。

国际新规IFRS9时代下,上市险企大部分的股票资产将重新分类至以公允价值计量 并且其变动计入当期损益的金融资产,如此一来将进一步导致险企的业绩波动增大。在 这样的大环境下,我们认为,上市险企配置高分红、低波动的个股非常符合险资“收益 确定、久期匹配、业绩波动小”的投资目标。险资大额、集中、长期持有高分红、低估 值蓝筹股的趋势将愈发显著。

2.5红利低波指数的编制规则

中证红利低波指数(下文简称“红利低波指数”)选取50只流动性好、连续分红、 红利支付率适中、每股股息正增长以及股息率高且波动率低的股票作为指数样本股,采 用股息率加权,以反映分红水平高且波动率低的股票的整体表现。

• 样本空间

过去3年连续现金分红且每年的税后现金股息率均大于0;过去一年内日均总市值 排名在全部A股的前80%;过去一年内日均成交金额排名在全部A股的前80%。

• 选样方法

首先,对样本空间的股票,计算其最近一年的红利支付率和过去3年的每股股利增 长率,剔除支付率过高或者为负的股票(红利支付率过高:支付率排名在样本空间前 5%),剔除增长率小于零的股票。

然后,计算剩余股票过去3年的平均税后现金股息率和过去一年的波动率;按照过 去3年平均税后现金股息率降序排列,挑选排名居前的75只股票;

最后,剩余股票按照过去一年波动率升序排列,挑选排名居前的50只股票作为指 数样本股。

• 加权方式

红利低波指数成分股的权重主要依据股息率确定,通过股息率计算权重因子,进行加权。

• 样本调整

中证红利低波指数的样本股每年调整一次,样本股调整实施时间为每年12月的第 二个星期五的下一交易日。在新一轮样本考察中,首先将不满足以下条件的原样本依次剔除:

(1 )过去一年的税后现金股息率大于0.5%;

(2 )过去一年内日均总市值排名落在全部A股的前90%;

(3 )过去一年内日均成交金额排名落在全部A股的前90%。

满足以上三个条件的原样本股仍具有新样本空间的资格,每次调整的样本股数量一 般不超过20%。除非因不满足过去一年的税后现金股息率大于0.5%,或被首先剔除的 原样本股票超过了20%。

2.6红利低波指数历史业绩表现

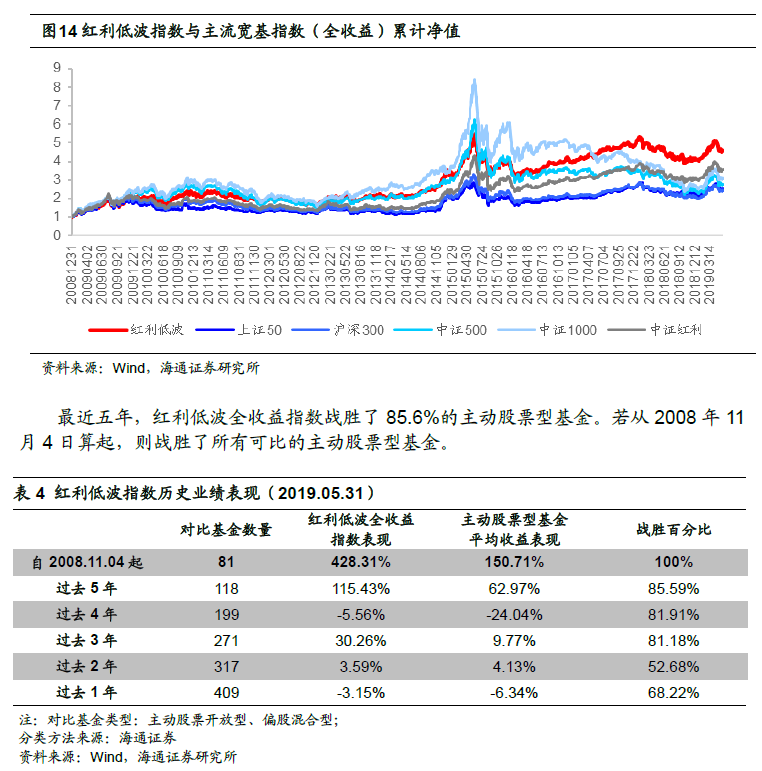

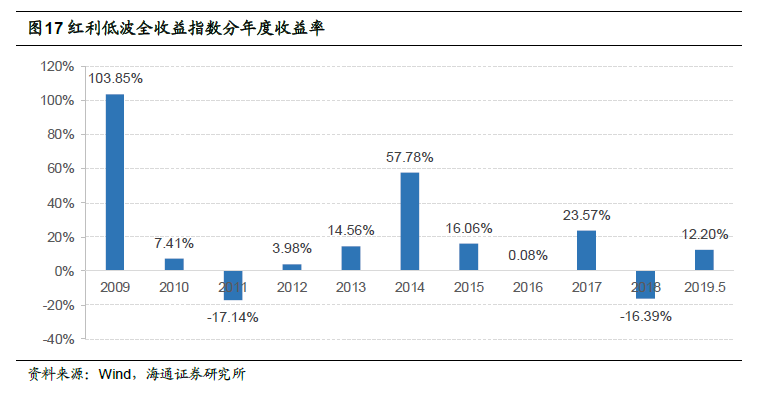

与主流宽基指数相比,红利低波指数的长期Alpha收益显著。2008年12月31日 至2019年5月31日,红利低波全收益指数累计收益达到了 359.3%,年化收益率为 15.76%。

2.7红利低波指数的特点

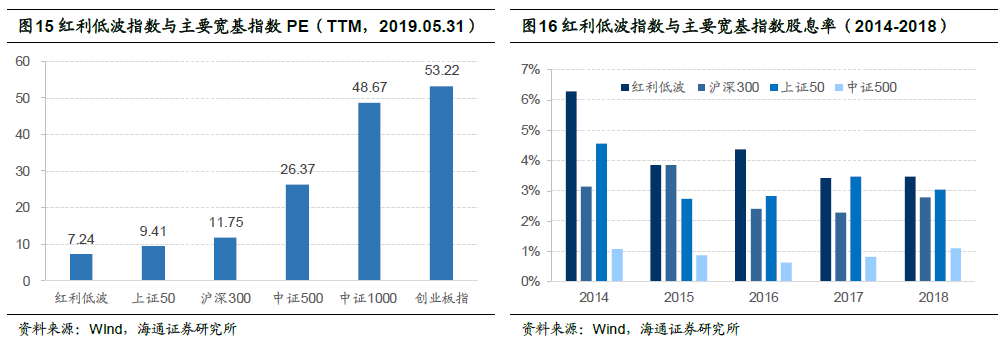

与其它主流指数相比,中证红利低波指数的市盈率低,股息率(近12个月)高。

指数长期收益稳定,年度获取正收益的概率高,波动也较小。而且,与沪深300相比, 成分股中金融行业的占比并不高。

• 估值低,股息率高

截止2019年5月31日,红利低波指数的PE(TTM)为7.24倍,显著低于大部分 主流宽基指数。与此同时,指数还有着较高的股息率,2018年度为3.46%。

• 长期收益稳定

红利低波全收益指数的长期收益表现稳定,年度获取正收益的概率高。在2009至 2018年十年中,仅有两年取得负收益。截止2019年5月31日,红利低波全收益指数 取得了 12.2%的绝对收益。

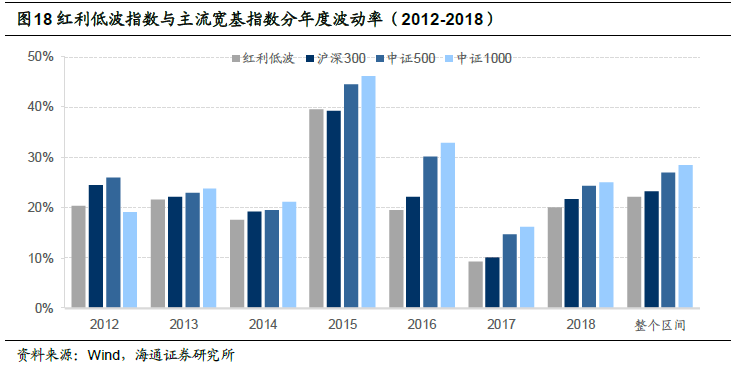

• 长期波动率低

红利低波指数相对其他主流宽基指数有着更低的波动率。尤其是2012年至今,波 动率仅为22.16%。分年度来看,红利低波指数的波动率不仅比以中小盘为主的中证500 和中证1000更低,甚至在大部分年份,低于沪深300这样以大盘股为主的宽基指数。

3.红利低波ETF在产品设计与管理中的优势

3.1作为ETF的产品优势

被动指数投资的典型产品一一ETF是当前机构投资者资产配置的优质工具。在境内 市场的ETF持有人中,机构的平均占比长期超过80%。以华泰柏瑞沪深300ETF为例, 前十大持有者包括中央汇金(22.35%)、中国人寿保险(6.67%)等大型金融机构。

ETF能成为近年来资本市场最主流的投资工具之一,因其具备以下四大优势:

1、 业绩优势

随着市场有效性的逐步增强,ETF的业绩优势越发突出。借鉴美国公募基金发展经 验,能够一年打败标普500指数的概率只有33.93%,而连续三年打败标普500的只有 5.17%。

2、 费率优势

ETF管理费率通常为普通开放式权益类基金的三分之一。相较于股票,ETF还能少 付0.1%的印花税,交易费用节省约50%以上。

3、 风险均衡

近年来资本市场风险频发,一旦遭遇“黑天鹅”事件将极大影响资产安全性和企业 商誉。ETF产品的原理是,通过专业编制,筛选具有代表性的各领域龙头企业构成一个 股票组合,避免“把鸡蛋放在一个篮子里”,对风险进行了再分散,受“黑天鹅”事件影 响极低。

4、 流动性好

截至2019年5月底,我国资本市场共计运行股票型ETF产品165只,总管理规模 接近4058亿元,相较于2018年底增加了 20.33%。股票型ETF交易方式多样,可以自 由选择在二级市场买卖或者一级市场申赎,流动性较好。

**3.2华泰柏瑞基金在红利低波ETF管理中的优势

(1)专业的基金管理公司**

华泰柏瑞基金成立于2004年11月,主要股东为华泰证券股份有限公司和柏瑞投资 有限责任公司。截至2018年12月31日,公司管理资产规模已经超过1000亿元,多 项排名居于公募行业前列。根据Wind的统计,华泰柏瑞股票型ETF规模排名高居第4, 主动量化基金规模排名第1,旗下公募基金持有A股市值排名第9,股票投资方向公募 资产净值排名第10。

经过多年的努力,华泰柏瑞基金形成了指数投资、量化投资、主动权益和固定收益 四大优势板块,竭诚为客户提供全天候的财富解决方案。

(2)指数投资经验丰富

华泰柏瑞基金有着十分丰富的指数产品管理经验。早在2006年,华泰柏瑞就发行 了公司第一只ETF――红利ETF,也是A股市场上第一只因子类ETF,公司也因此成 为A股市场首批ETF管理人之一。

2007年,华泰柏瑞基金开始为沪深300ETF积极准备,并于2008年获得上交所授 权开发沪深300ETF。

2010年公司又发行了上证中小盘ETF,开始布局中小市值ETF产品。

2012年5月,发行了 A股市场第一只跨市场ETF——沪深300ETF ,发行规模近 330亿元,成为A股历史上发行规模最大的股票指数产品,成为跨市场ETF运作范本, 并荣获“2012上海金融创新成果奖一等奖”

2015年,华泰柏瑞基金发行中证500ETF,为公司布局的跨市场中盘股ETF产品, 进一步丰富了公司的指数产品线。

2018年,发行MSC丨中国A股国际通ETF,是A股入“摩”后首批相关ETF产品。

而红利低波ETF是华泰柏瑞Smart Beta红利系列的又一重磅产品,同时也是市场 首只红利+低波的双因子ETF。

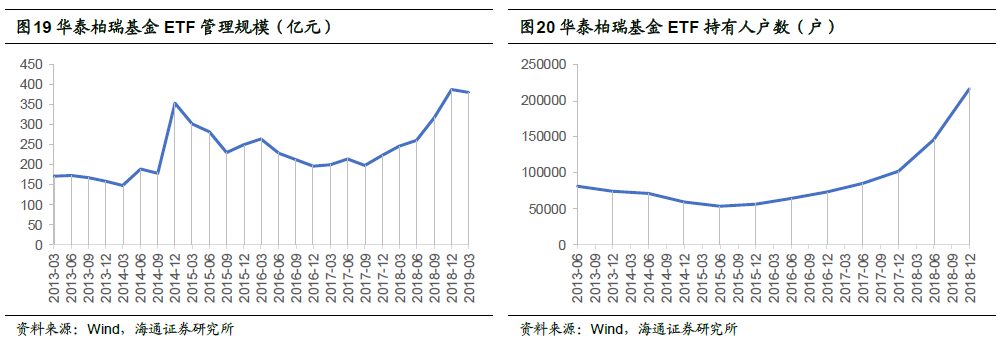

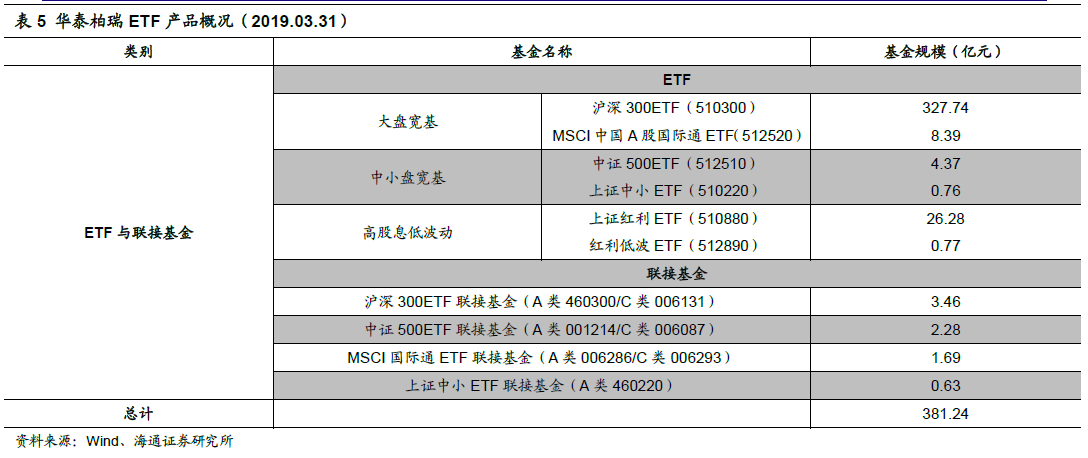

截止2019年3月31日,公司ETF管理规模达到381亿元人民币,排在所有公募 基金A股股票型ETF管理规模第三名。截止2018年底,公司旗下ETF持有人户数接 近20万户,较2017年同期增长112%。

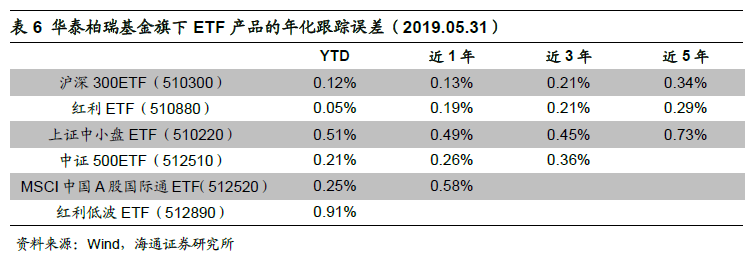

丰富的指数投资经验使得华泰柏瑞基金在管理指数ETF时,在控制基金的跟踪误差 方面有着优异的表现。如下表所示,几乎所有产品的年化跟踪误差都小于1%,大部分 产品甚至小于0.5%。

3.3华泰柏瑞红利低波ETF是唯一的全市场红利低波ETF

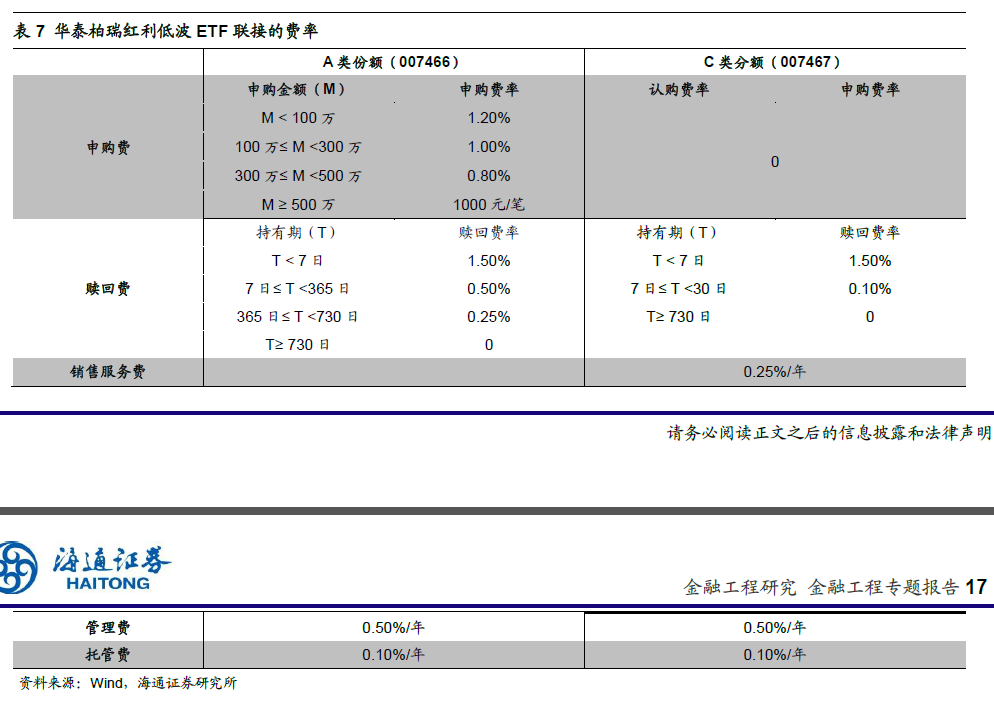

华泰柏瑞红利低波ETF是唯一的全市场红利和低波动双因子ETF,其管理费率为 0.50%,托管费率为0.10%,也是市场上同因子类产品中最低的。

下表展示了红利低波ETF及其联接基金的详细费率。

4、总结

通过与常见宽基指数的比较,我们发现,红利低波指数长期内具有更稳健的收益、 更低的波动和回撤,以及更高的收益风险比。同时,在目前的市场环境下,红利低波指数还有着更低的估值和更高的股息率,能够为投资者提供良好的投资体验。

而从华泰柏瑞红利低波ETF产品本身来看,管理人一一华泰柏瑞基金有着丰富的 ETF管理运作经验,费率相比市场同类产品又有一定的优势。因此,我们认为,华泰柏 瑞红利低波ETF及其联接基金是当前投资者期望参与股市行情时的较优选择。

5.风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大, 适合具备一定风险承受能力投资者持有。

文章来源:海通证券

文章全名:中证红利低波指数及华泰柏瑞中证红利低波ETF 及其联接基金投资价值分析

作 者:冯佳睿

相关文章