2019 中美 ETF 市场比较:生长与繁茂

一、中国 ETF:奋力生长,未来可期

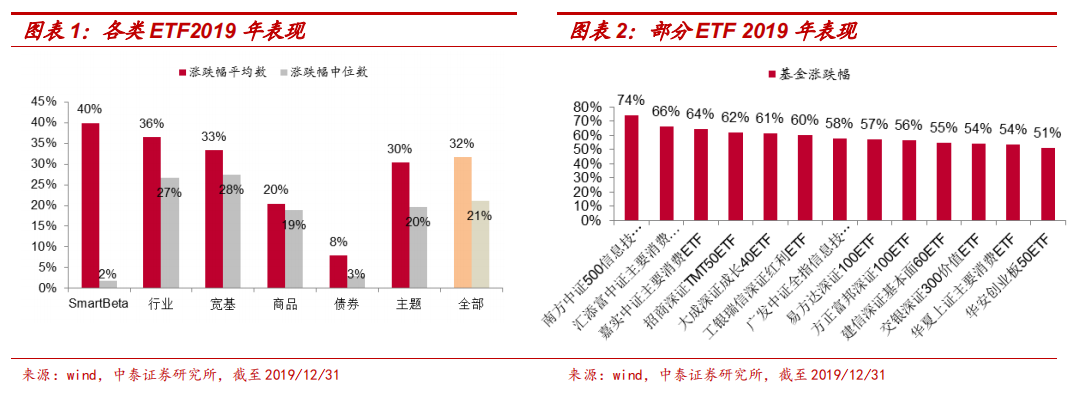

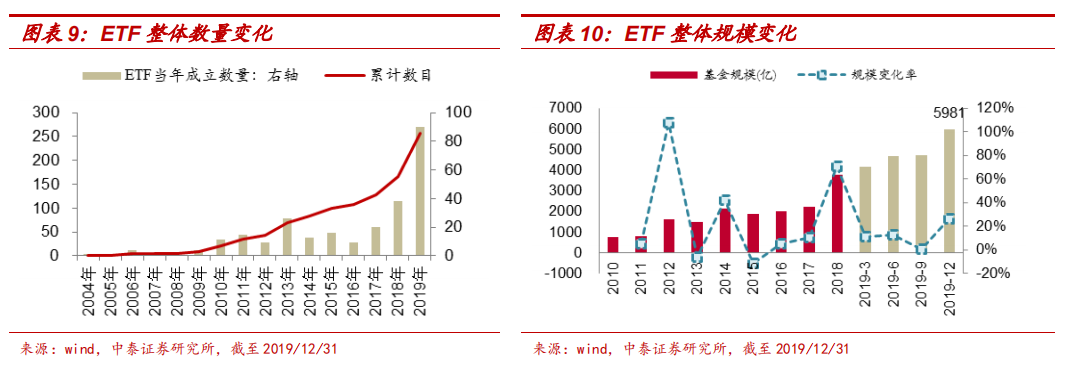

1、市场回顾:2019 年是中国 ETF 爆发的一年,97%的 ETF 录得正收益,13 只 涨幅超 50%,基金规模同比上涨 59%达 5991 亿元,七成增量来自新发基金。

2、竞争加剧:当前国内 10 大基金公司占了 ETF 市场份额的 80%,新加入者稀 释了头部基金份额,市场集中度小幅降低。按公司规模集中度+数量判断各类 ETF 的竞争激烈程度:宽基类>主题类>行业类>smartbeta >商品类>债券类。

3、管理人特点:从产品条线,规模,流动性等角度,对部分基金公司特点进 行总结。① 条线齐全发行早:华夏、易方达、南方、嘉实。② 异军突起后 劲足:国泰、华宝、华安、富国。③ 细分领域有优势:海富通、博时、鹏华。

4、特色产品:将 ETF 分六大类,在每类新发行产品中梳理出颇具特色的小众 产品,记录 2019 年中国 ETF 的探索之路。

二、美国 ETF:枝繁叶茂,百花齐放

1、市场回顾:截至 2019 年底,美国 ETF 共 2343 只,总规模约 4.25 万亿美 元,目前贝莱德、先锋、道富三巨头分享了全市场 81%的份额。

2、美国 ETF 发展史与特色产品:将美国 ETF 分为几个大类,梳理各类 ETF 发 展历史,并分析每个大类下的特色优势产品。① 本土 ETF:代表是标普、道 琼斯、罗素、MSCI 等系列指数,其中 smartbeta 经典单因子产品仍是主流, 但有向多因子复合、主动管理、ESG 热点概念发展的趋势。② 跨国 ETF:涵 盖跨国地区指数、单一国家指数等,体量仅次于本土宽基 ETF。③ 行业/主题 ETF。④ 商品类 ETF:有单一和混合型品种,半数产品具有杠杆或反向属性。

⑤ 债券类 ETF:发展条线比较完善,风险等级多样。⑥ 另类 ETF:包括对冲 型、通胀保护型、多空型、期货管理型、合并套利型、绝对回报型等。

三、中美 ETF 比较的思考与启示

1、价格战是否值得模仿?中美两国收费模式有着本质差异,而且国内 ETF 体量、融券制度等与国外仍有比较大的差距,很难像美国一样将费率降到极致。

2、未来哪类 ETF 布局机会较多?对比中美 ETF 市场后,挑选了几类 ETF—— 跨境类:国内投资者目前关注度较低,但国外体量巨大,可以关注。行业主 题类:中短期弯道超车的好赛道。SmartBeta ETF:单因子类认可度更高,是 长期发展方向。债券类 ETF:发展空间大,竞争尚不激烈,建议关注可转债。

风险提示事件:本报告仅以及历史数据作分析统计,不推荐个股或个基;基 金公告数据有一定滞后性。

前言

2019 年是中国 ETF 市场爆发的一年。从增量产品看,新成立 ETF 90 只,同 比增长 240%;新申报 254 只,同比增长 450%;年底规模为 5981 亿,同比增 长 59%,其中七成的规模增长来源于新发产品引流。从存量产品来看,2019 年前成立的 ETF 有接近三分之一的份额缩水,老产品的新增规模贡献率仅是 ETF 总规模增长的 27%;少数基金产品率先大幅降费,市场上弥漫起价格战 的硝烟味。从竞争环境看,部分保险和银行系公募加入了宽基类产品的份额 争夺,部分中型基金公司借助行业和主题 ETF,完成了单产品的弯道超车。

2019 年,中国的 ETF 市场正如火如荼地发展,而一洋之隔的美国则继续稳 步前进,经过时间的沉淀,这种低价透明的工具产品愈发被投资者所接受, 也催生出丰富的创新品种。在获取 alpha 更加困难的美国金融市场,基金投 资顾问更倾向为客户选择便宜且透明的 ETF,无论是在 ETF 数目、规模还是 种类,美国都走在中国前面。

本篇回顾了中国及美国 ETF 的发展历史、竞争格局及特色产品,希望通过两 相对比,帮助投资者了解美国 ETF 需求趋势的变化,了解目前国内 ETF 市场 的欠缺,并探讨未来具有潜力的发展方向,为国内的产品创新提供借鉴。

一、ETF 之中国篇:奋力生长,未来可期

1.1 市场回顾

基金表现

2019 年有 97%的 ETF 录得正收益,其中 13 只 ETF 涨幅超过 50%,多集中 在成长、消费等风格板块。

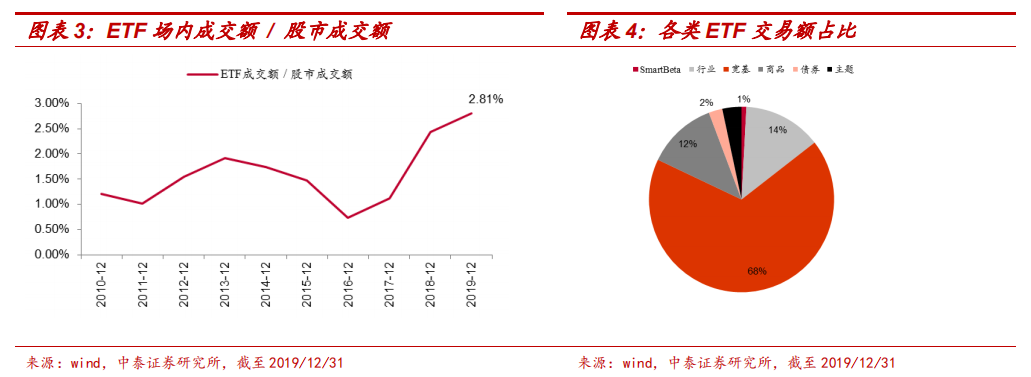

2019 年 ETF 的二级交易活跃度增加,约占股市总成交额的 2.8%。从各类 ETF 交易情况看,宽基类 ETF 的交易量最大,占到全市场的 68%,其次是 行业类 ETF,占全市场的 14%。

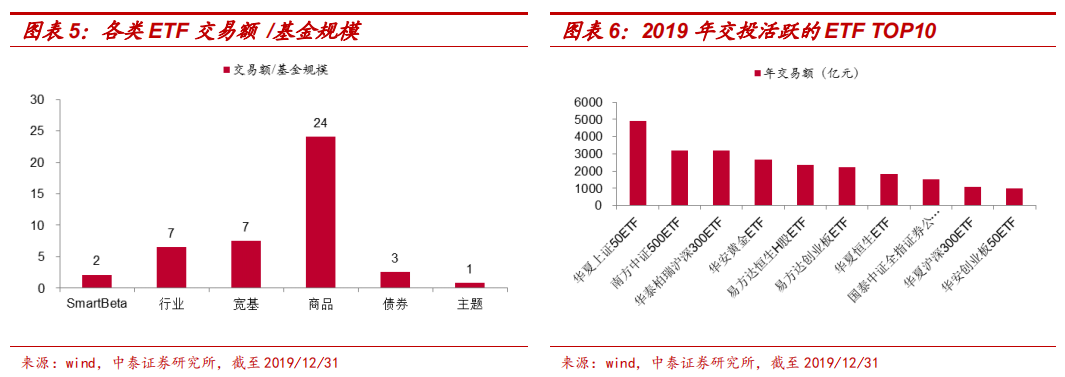

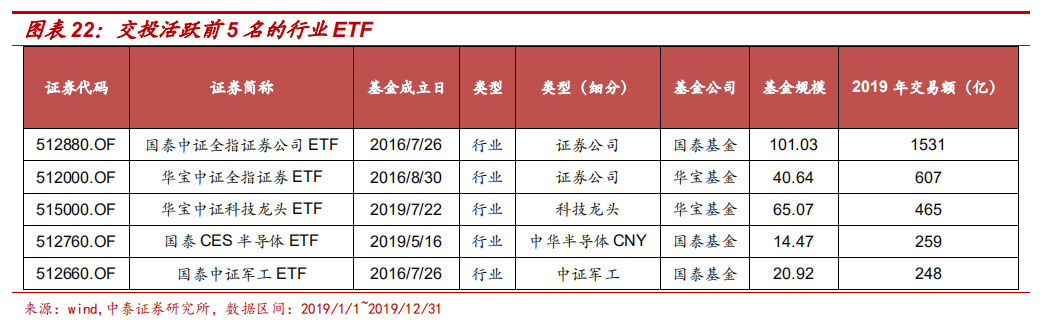

在交投最活跃的前 10 中,有 8 席为宽基指数,华夏上证 50ETF 作为上证 50 期权对应标的,交易额比第二名南方中证 500ETF 多出 1600 亿,是当 之无愧的“流动性之王”。如果剔除规模因素,商品类 ETF 的单位规模的 交易金额最高,其中仅华安黄金 ETF 一只就贡献了商品类 ETF 交易额的 61%,也跻身 10 大交投活跃 ETF 名单。而国泰基金的证券 ETF 是行业类 ETF 中的交投活跃代表。

机构持有者占主流,散户偏爱行业 ETF

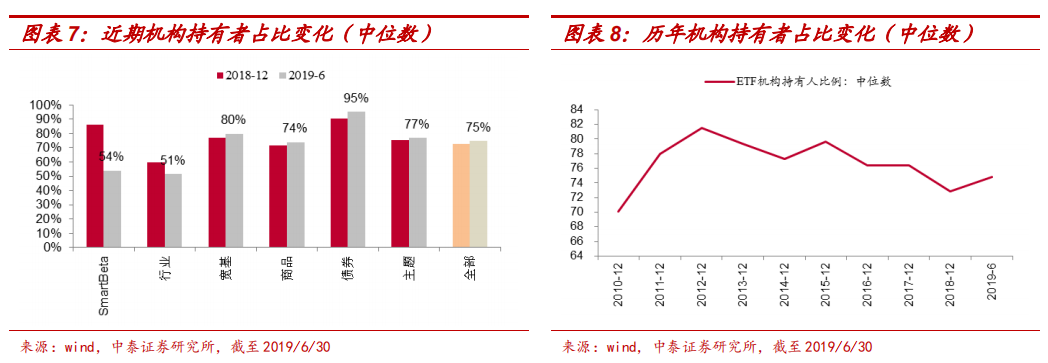

从 ETF 持有人来看,机构投资者仍然占主流,目前机构持有占比较多的 ETF 类型依次是:债券 ETF、宽基 ETF 和主题 ETF,持有占比中位数分别 为 95%,80%和 77%。

今年机构投资者整体持有比例有小幅提升,但从更长的时间维度看,机 构投资者持有比例却一直在下行,说明普通投资者对被动投资理念的接 受度在持续提高。按分类型看,行业类 ETF 散户占比中位数达到 49%,是最受散户欢迎的 ETF 类别。行业的大逻辑更容易被投资者理解,在行 情到来时能准确抓住,省去投资者选股精力,再结合基金公司的适时营 销,很容易吸引风险偏好较高的散户投资者,其中最典型的例子是国泰 基金的证券 ETF。2019 年半年报显示基金持有人机构中,证券 ETF 的个 人投资者者占比达 70%,且这只产品场内交投非常活跃,有利于产品做 大规模,截至 2019 年 12 月底规模已经超过 100 亿。除此之外,提前选 择好的行业赛道也很重要,比如国泰的上证 180 金融 ETF、易方达的沪 深 300 非银 ETF、汇添富的消费 ETF,规模均在 20 亿以上。

1.2 竞争格局

多点开花,竞争加剧

截至 2019 年 12 月 31 日,共 256 只 ETF 成立,规模达到 5991 亿元,较 去年同期规模上涨 59%,其中 4 季度规模扩张速度加快,单季规模上涨 27%。

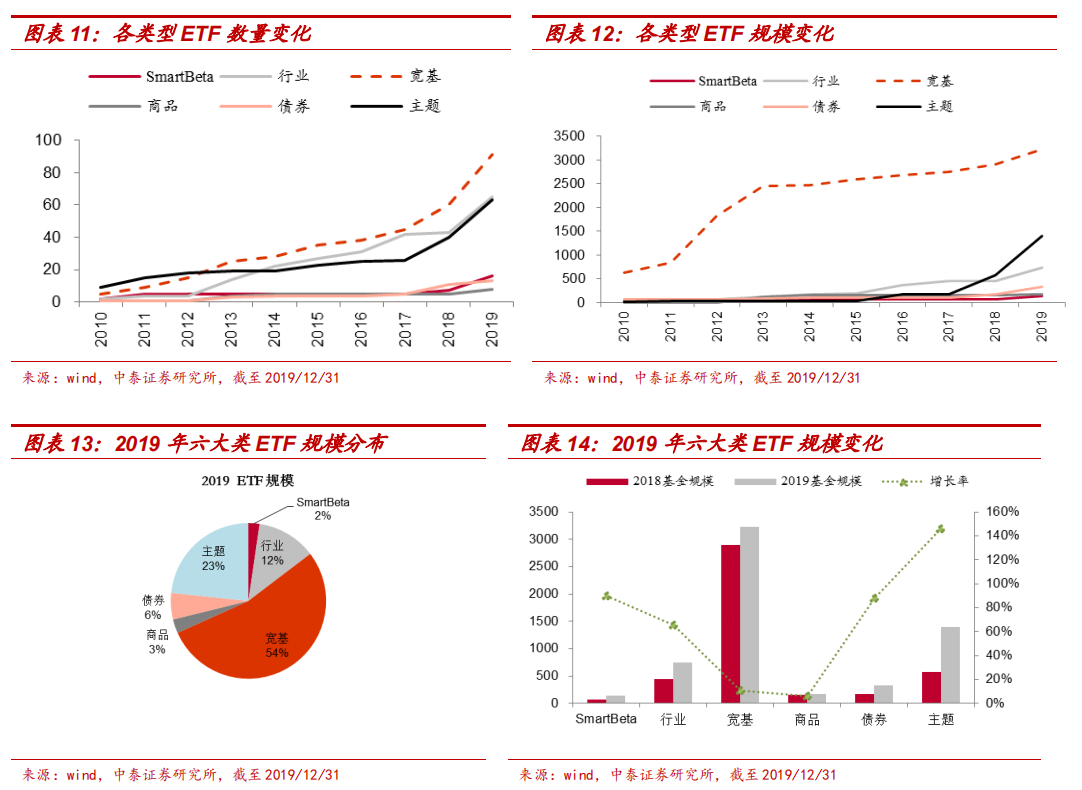

将 ETF 分为宽基、行业、主题、商品、债券、smartbeta 六大类,从规 模和数量来看,宽基 ETF 仍然是主要类型,其规模占全市场总规模的 54%, 数量占全市场 ETF 总数的 36%。目前宽基类 ETF 仍是各家基金公司的必 争之地,2019 年新成立 31 只宽基 ETF,同质化较为严重,单是沪深 300ETF 就增加了 7 只,但从其首发募集情况来看,只有泰康和工银瑞信规 模超过到 50 亿,其余 5 只的首发基本都在 5 亿以下。

除宽基 ETF 之外,主题类和 SmartBeta ETF 规模扩张速度也非常快,规 模分别同比增长了 146%和 90%。特别地,SmartBeta 类 ETF2019 年新发 行数量增长了近一倍,是很多基金公司争夺的新战场。其中,单因子红 利类 ETF 是发行热门品种,其数量占新发 Smartbeta ETF 的 55%。

基金公司的集中度

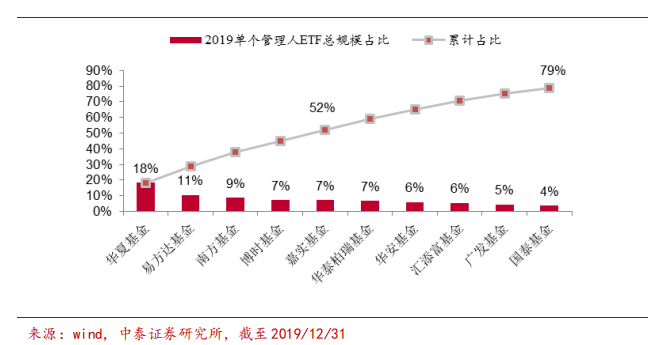

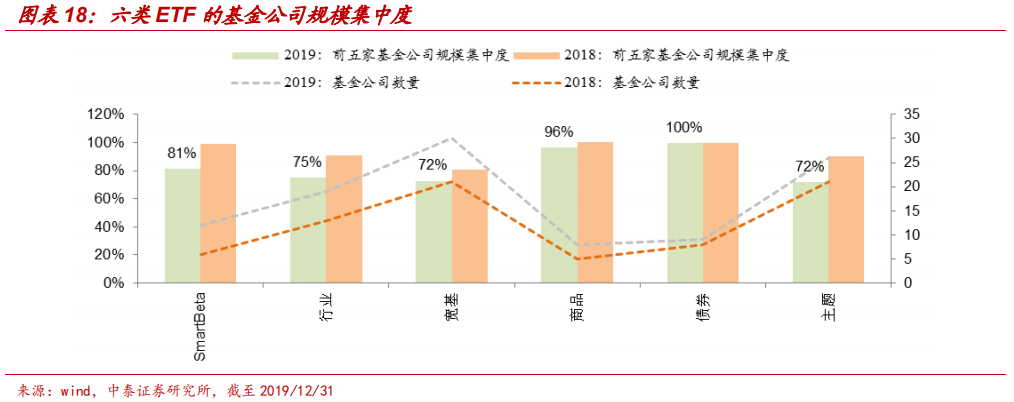

从全市场 ETF 来看,前 5 名基金公司的 ETF 总规模占比达到全市场的 52%, 前 10 名基金公司占比为 79%——前 20%的基金公司占据了 80%的份额,“二 八效应”明显。

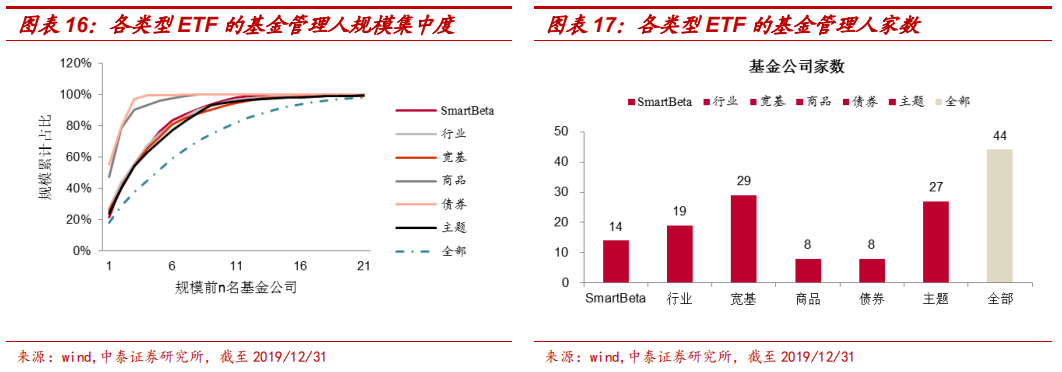

在每种 ETF 类型下,按基金管理人旗下的产品总规模进行排名,并计算 基金管理人的规模集中度。从六大类 ETF 来看,前 5 的基金公司总规模占 比较 2018 年小幅下滑,不过仍在 70%以上,与此同时,各类 ETF 的参与 基金公司数量均有上升——说明后来竞争者的加入,稀释了头部基金管 理人的一部分份额。

目前债券类 ETF 的管理人集中度最高,其次是商品类 ETF,主要因为这两类 ETF 均只有 8 家基金公司有产品,参与度较低。

简单用规模集中度+管理人数量综合判断竞争激烈程度,目前竞争激烈程 度排名为:宽基类 ETF>主题类 ETF>行业类 ETF>smartbeta ETF>商品 ETF> 债券 ETF。

价格战可以快速持续扩规模吗?

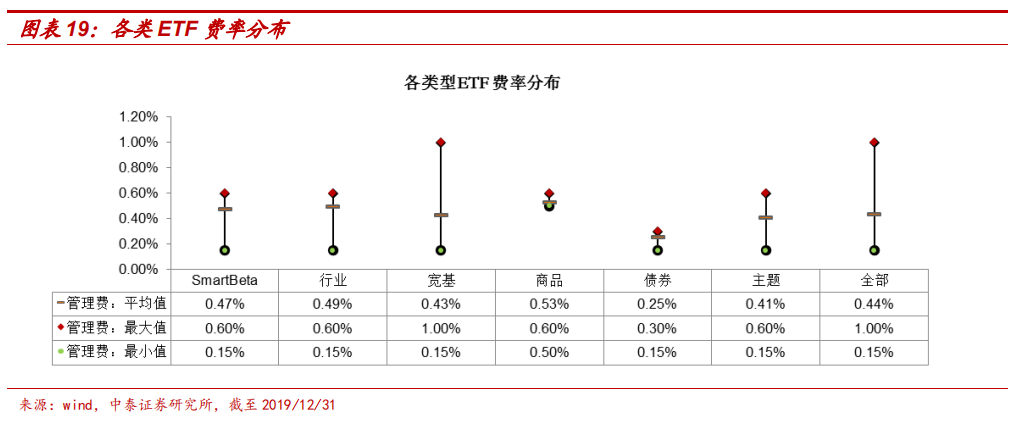

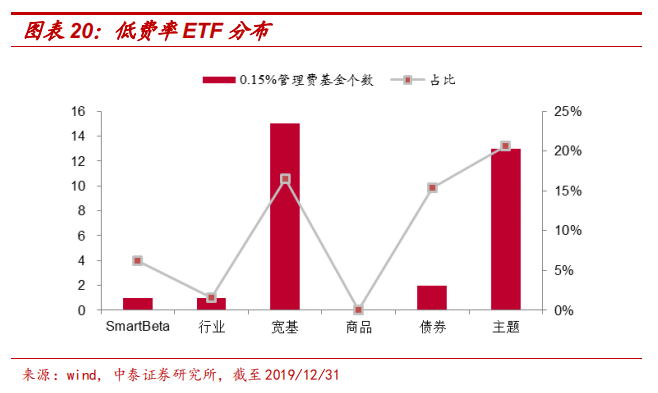

截至 2019 年底,ETF 平均管理费率为 0.44%,按规模加权后的管理费率 约为 0.41%。宽基类 ETF 的收费差异最明显,最高收费 1%(富国恒生中 国企业 ETF),最低收费 0.15%。在 2019 年新成立的 55 只 ETF 中,有 22 只选择收取 0.15%的低管理费,其中宽基类和主题类 ETF 占近八成。

今年出现的价格战背后,一方面是新基金想争夺已有产品的份额,另外 就是具有先发优势的老基金将费率压低,迫使新进入者不得不降价跟随。 无论怎样,新进入的小基金竞争成本要远高于规模大的老基金。从实际 的首发规模来看,除了某些做换购的基金做大了首发规模外,低费率的 新 ETF 未必有持续明显的优势。比如,率先打响价格战的平安创业板 ETF 规模在不到一年的时间内规模严重缩减,年底规模较 2019 年 3 月份首发 时的规模缩减了约 80%,这也反映了在牛市中一味靠价格战未必能够持 续吸引投资者,整个公司的产品条线、市场热点把握、场内流动性维护 以及投资者对品牌的依赖等,都是影响 ETF 规模的重要因素。

从 ETF 类型来看,宽基 ETF 的降费竞争最为激烈,其次是主题 ETF。行业和 smartbeta 类 ETF 低费率产品较少。商品类 ETF 目前产品不多,而 且产品之间有一定差异,暂时不构成价格战的产品基础。债券类 ETF 则 是天然收费就比权益类 ETF 低,在美国市场也是如此。

1.3 管理人梳理

本节从 ETF 产品条线数量,规模增长,流动性,渠道宣传等角度,对部 分基金公司的特点进行简单总结。截至 2019 年底,按全部 ETF 的基金规 模前 5 名依次是:华夏、易方达、南方、博时、嘉实。

条线齐全发行早:华夏、易方达、南方、嘉实

目前 ETF 市场的“带头”的典型代表是华夏、易方达。华夏宽基条线布 局早,早期在主要的宽基指数如上证 50、沪深 300、创业板、恒生指数 中有布局。近几年,华夏基金在宽基类、行业类、债券类和主题类 ETF 中均跻身前 5,除了宽基产品外,还有如 5G 通信 ETF、四川国改 ETF、 人工智能 ETF 等看家产品,多条线发展,基金总规模排名第一,是目前 当之无愧的老大。

易方达早期在创业板、恒生国企、深证 100 布局,后面又成立多只行业、 主题以及 smartbeta 类 ETF,如 SGE 黄金、300 非银、国企一带一路等。 这两家占据了先发优势,都有丰厚的资源,销售能力也强,后期推动的 主题或行业 ETF 都有不错的成绩,产品条线相对齐全,短期内想要追赶 这两家并不容易。除了这两家,南方和嘉实则紧随其后。

南方的产品条线中目前中证 500ETF 是王牌,几乎占据了旗下产品规模的 80%,其余产品目前规模并不十分突出,不过单就产品条线来看仍有一定 竞争实力。

嘉实基金在 smartbeta 和主题类 ETF 中成绩靠前,宽基类 ETF 中比较突 出的是沪深 300ETF。大概是宽基 ETF 的竞争比较激烈,嘉实其余几只宽 基 ETF 相对同行的规模并不算大。在 2019 年嘉实新成立的基金中,多为 主题和 smartbeta ETF,发展相对比较有特色。

异军突起后劲足:国泰、华宝、华安、富国

从目前权益 ETF 的竞争格局看,宽基类 ETF 基本被几家大的基金公司占 领,想从其口中抢夺份额并不容易。因此,不少基金公司另辟蹊径,选 择集中精力在某一领域做爆款,也获得了不错的成绩。典型代表是国泰、 华宝、华安、富国。

国泰的产品条线很清晰,行业类 ETF 占比 90%以上,旗下的宽基 ETF 也 是选择跟踪纳斯达克指数,并未参与到国内的宽基指数竞争大军中,目 前国泰的证券 ETF 是唯一过百亿的行业类 ETF。其年交易额也是行业 ETF 第一,国泰旗下的不少 ETF 成交都比较活跃,交投活跃前 5 名中占了 3 席。

华宝与国泰的打法有些相似,不过大部分产品都是 16 年之后成立,尽管数量相对少些,但产品质量不错,比如 19 年的科技龙头规模扩张了 5倍,属于 2019 年的黑马产品,旗下行业 ETF 产品交投也活跃,在前 5名中占了 2 席。

华安营销实力较强,目前有上证 180、SGE 黄金、创业 50 指数 ETF,均 为 17 年之前成立的产品,尤其是黄金 ETF 在同类基金中规模最大,交投 也最为活跃,是华安的代表 ETF。在新发产品上,目前黑马型产品不多, 不过目前处在孕育期的主题和宽基类产品还算比较有特色,具有发展潜力。

富国:之前富国在分级基金上获得了优异成绩,现在分级转型即将到来, 近年公司在指数基金上也逐步发力,目前产品条线相对集中在行业类和 主题类,2019 年新发了多只“龙头核心”概念的 ETF,比较成功的有军 工龙头、科技 50ETF 等。

细分领域有优势:海富通、博时、鹏华 基金管理人旗下一般有比较成功的特色 ETF,在细分领域比较领先,但 条线略显单薄。不过由于本身具有实力,若要持续做大 ETF 规模,跟上 头部队伍,需要进一步发力或转型。

海富通:债券类 ETF 的老大,旗下有唯一一只过百亿的债券类 ETF。 博时:旗下有 2 只央企类主题 ETF,规模占旗下全部产品的 76%。博时的黄金 ETF 虽然成立时间比同类基金晚,但规模仅次于华安,也属于其特 色产品之一。

鹏华:前期分级类基金成绩优异,在分级转型后,指数产品多集中在 LOF 领域,ETF 的布局稍显不足,不过 2019 年鹏华开始发力 ETF,目前产品 线在逐步完善中。旗下的证券龙头 ETF 颇具特色,作为老十家的基金公 司之一,未来具有发展潜力。

1.4 特色产品

我们从各家管理人申报情况及新发行产品看,分品类梳理出特色的小众 产品,以记录 2019 年中国 ETF 的探索发展之路。特色产品的选取原则是 概念新颖,同质产品少,市场关注度不高,有发展空间。

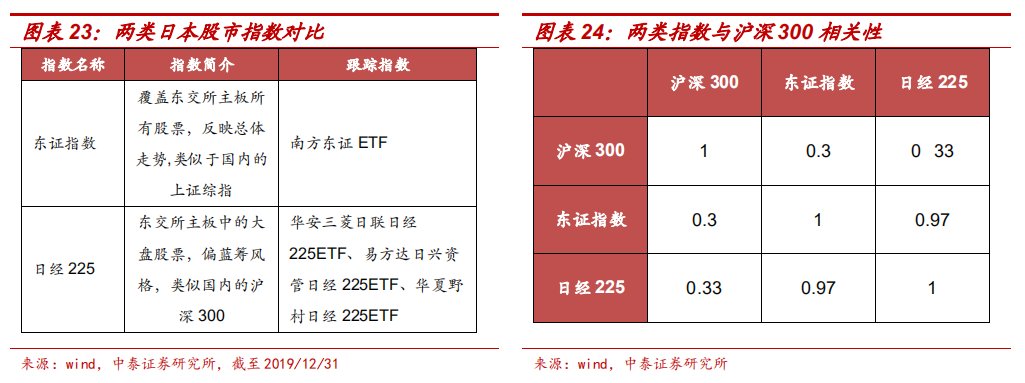

宽基类 ETF:中日跨境 国内现有的跨境型指数基金投资区域仅覆盖了香港、美国、德国、新兴市场, 较少投资日本股市。2019 年成立的 4 只中日 ETF,填补了市场空白,提供了 方便快捷投资日本市场的方式。这四类中日 ETF 运作方式是通过 QDII 额度, 将不低于基金资产净值 90%投资于跟踪目标指数的日本资管公司的 ETF,间 接实现对 2 类目标指数的跟踪——日经 225 指数和东证指数。在日本国内, 这两个指数连同 JPX-日经 400 指数,是目前日本市场上最具代表性和影响 力的规模指数,跟踪这三大指数的 ETF 规模占日本国内权益类 ETF 总规模 98%,对应总规模约 1000 亿日元。

不过,由于对日本股市的不了解,加上今年日本股市回报率远不及 A 股,国内投资者对其关注较低。截至 2019 年年底,4 只 ETF 平均缩水达 83%,有 3 只 ETF 的最新规模甚至不足 6000 万。

从全球资产配置角度来看,日本股票指数与国内沪深 300 的相关度并不是很 高,有利于分散组合风险,是很好的投资工具。

行业类 ETF:龙头与核心

伴随着行情的发酵,2019 年行业类 ETF 迎来了一波扩张热潮。除了普通 的行业 ETF 外,“核心资产”和“龙头”概念也颇受市场欢迎。譬如 2019 年 7 月份,富国中证军工龙头 ETF 和华宝中证科技龙头 ETF 几乎同时成 立,后者在科技股行情的带动下规模增长了 6.5 倍,一跃成为规模第二大的行业类 ETF,仅次于国泰的证券 ETF。还有 12 月刚成立的鹏华国证 证券龙头 ETF,2019 年 12 月首发募集近 10 亿,在同期新发的行业 ETF 中排名也非常靠前,这 3 只基金都有一个共同的特点,就是强调行业内 的龙头核心股。

除了明确提“龙头”概念的行业产品,还有类似的消费 100ETF、消费 50ETF、 科技 100ETF、新兴科技 100ETF 也都是选出各风格板块的“核心股”进 行跟踪。

主题类:细分与地域

2019 年新发的主题类 ETF 中,一带一路、央企创新、大湾区类的 ETF 都 获得了很不错的发行成绩。比如央企结构调整类 ETF,其跟踪指数是由国有资本运营公司定制,选取国务院国资委管辖的约 300 家央企控股上市公司中较具代表性的 100 只企业股票加权计算构成指数,以反映中央企 业结构调整板块在 A 股市场的整体走势。

除了这类主题 ETF 外,我们关注到有几家基金公司布局了人工智能 ETF, 分别是华夏、华富和平安基金。比如代表的华夏人工智能主题 ETF,跟 踪中证人工智能主题指数,重点挑选人工智能技术相关标的,所属行业 集中在电子和计算机行业,涉及的细分领域为电子制造、计算机应用、 计算机设备、半导体等。其实近几年在美国也兴起了人工智能 ETF 热潮,只不过两者有一定区别。2017 年,AI Powered Equity ETF (AIEQ) 是美 国最早成立的人工智能 ETF,它通过人工智能的方式来分析和挑选股票, 获得了资本市场广泛关注,这只 ETF 2018 年跑赢了标普 500 ETF,但 2019年则开始落后。2019 年 3 月,高盛又发布了 5 只人工智能 ETF,与 AIEQ 理念相似,产品完全依赖于机器交易和 AI 算法而非人工选股。

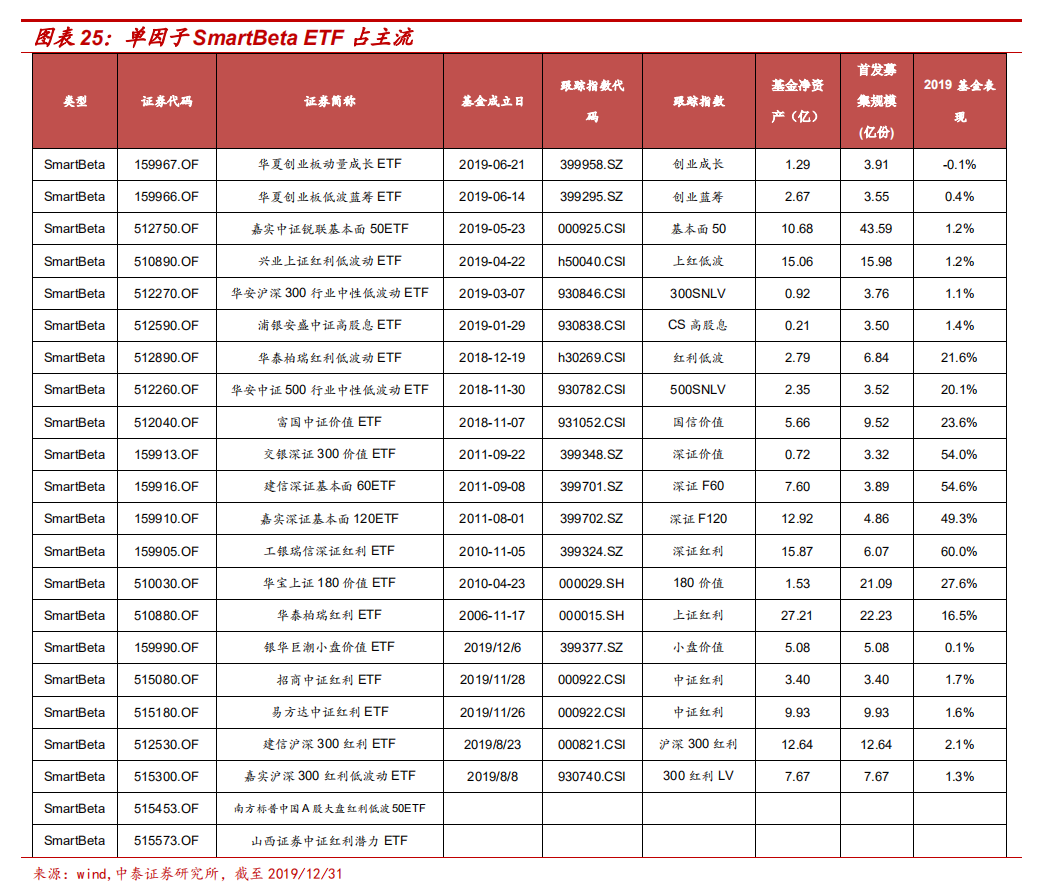

SmartBeta ETF:分化与追逐

Smartbeta 的概念主要受美国 ETF 市场影响,国内最早的是 2006 年华泰 柏瑞发行的上证红利 ETF,规模稳居榜首。2019 年 smartbeta 类产品可 谓冰火两重天,有 1/3 的基金规模缩水超过 50%,但同时也有 3 只基金 规模扩张超过 90%。

目前最受欢迎的是红利类因子,在规模前 5 名中有 4 席被红利因子占据, 而 2019 年四季度又新成立了多只红利 ETF。这种“扎堆”发行现象在基 金市场很常见,不过鉴于目前国内金融市场的发展尚不及美国,如果要 产生爆款产品还需要未来行情的配合及投资者的认知度提升。

债券类 ETF:价廉与物美

从 2019 年全年申报产品情况看,债券类 ETF 占据了 ETF 申报总量的半壁 江山,约 106 只产品,基金管理人数达 53 个,申报意愿强烈。2019 年只有 2 只债券 ETF 成立:海富通上证 5 年期地方政府债 ETF、鹏华中证 5年期地方政府债 ETF,均获得了不错的首发成绩,前者首发规模为 110亿,后者为 45 亿。

目前已成立的债券类 ETF 只有 13 只,总规模占比仅约 6%,品种不算丰富, 竞争也不似权益类 ETF 那么激烈,目前只有海富通基金旗下产品规模破百亿。 如果权益市场后期表现疲软,此类 ETF 或许会乘势追击,产生“爆款”。

商品类 ETF:创新与开拓

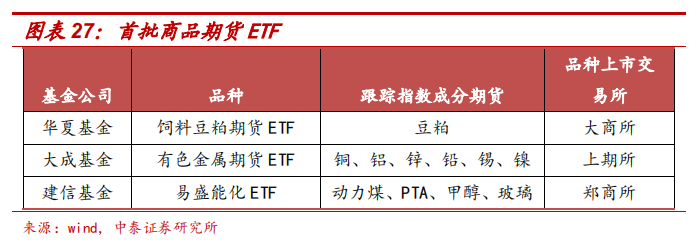

2019 年业内 3 只商品期货 ETF 获批,分别是华夏饲料豆粕期货 ETF、建 信易盛郑商所能源化工期货 ETF 和大成有色金属期货 ETF。与之前跟踪 黄金现货的黄金 ETF 不同,是真正意义上的期货 ETF。期货 ETF 以持有 商品期货合约为主要策略,以跟踪商品期货价格指数为目标。三个指数 分别是三个商品交易所的农产品、有色金属和能源化工品种,其中华夏饲料豆粕是单品种 ETF,其他两个是多品种 ETF。首批商品期货 ETF 不管 是从合约种类、交易所、所含品种个数上均有差异,充分体现了首批 ETF 的试点意义。

除了已经通过审批即将上市的 3 只商品期货 ETF 之外,目前还有数只仍 在申报的商品期货 ETF 值得期待,品种包括黄金、白银、白糖和铜等。

二、ETF 之美国篇:枝繁叶茂,百花齐放

2.1 市场回顾

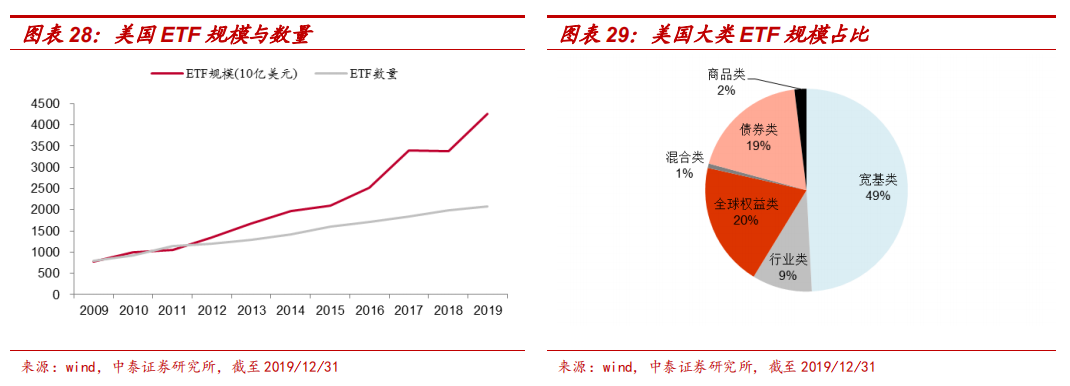

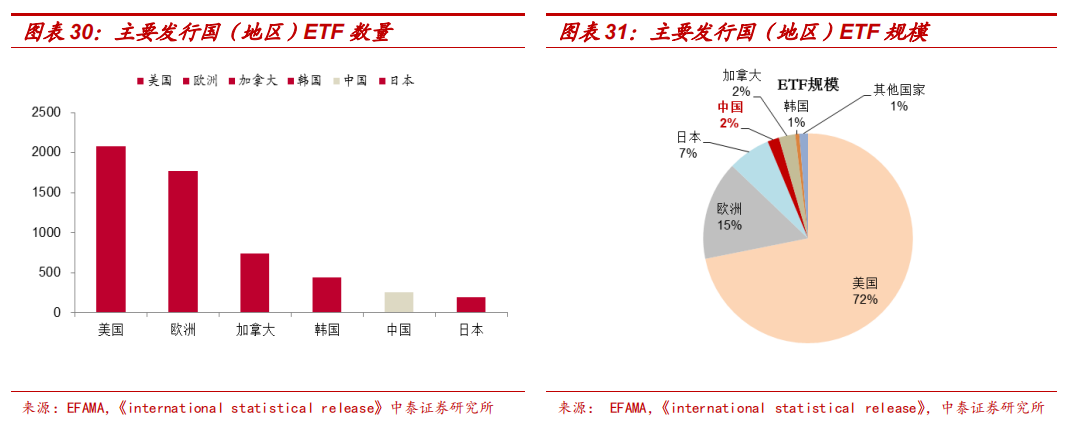

根据 ICI 数据,截至 2019 年底,美国 ETF 的总规模约 4.25 万亿美元, 目前共 2343 只。而国内 ETF 最新规模只有约 5981 亿人民币,数量为 259 只,两者体量差异较大。

我们选取一些主要国家或地区的 ETF 市场进行比较,美国的 ETF 体量占世 界规模的 72%,这主要归功于其市场成熟、401K 养老计划以及买方投顾 模式的推动。日本虽然 ETF 数量不多,但规模排名靠前,其中典型的东 证指数和日经 225 指数的 ETF,其最大的持有人是日本央行。为了抵御 通缩,日本央行自 2016 年起开始买入跟踪东证指数和日经 225 指数的ETF,截至 2018 年底,日本央行的持有占比超过 70%,资金量超过 23 万 亿日元。而欧洲地区,英国、卢森堡、爱尔兰、德国、法国的 ETF 体量 排名靠前。无论是从数量还是规模来看,中国 ETF 市场与发达国家金融 市场的差距还是比较大,也蕴含着巨大的潜力。

**2.2 竞争格局

管理人与产品**

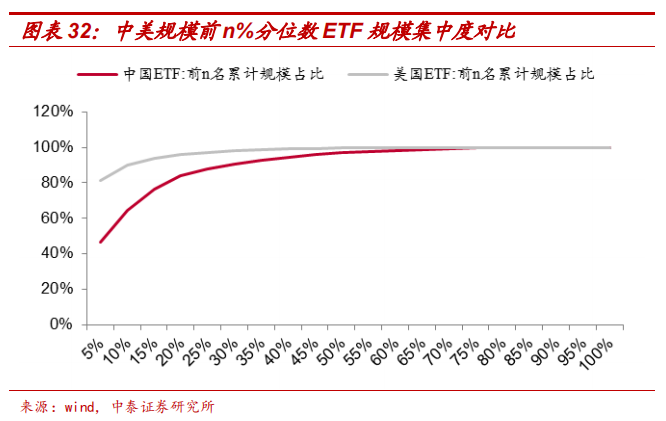

从产品规模集中度看,美国 ETF 产品数目排在前 5%的 ETF,累计规模占比 达到 81%,龙头效应明显;而在中国,排名在前 5%的 ETF 累计规模占比 却只有 47%,远低于美国市场。就国内的头部基金公司而言,尽管已经 出现了二八分化现象,但分化程度可能还不够。

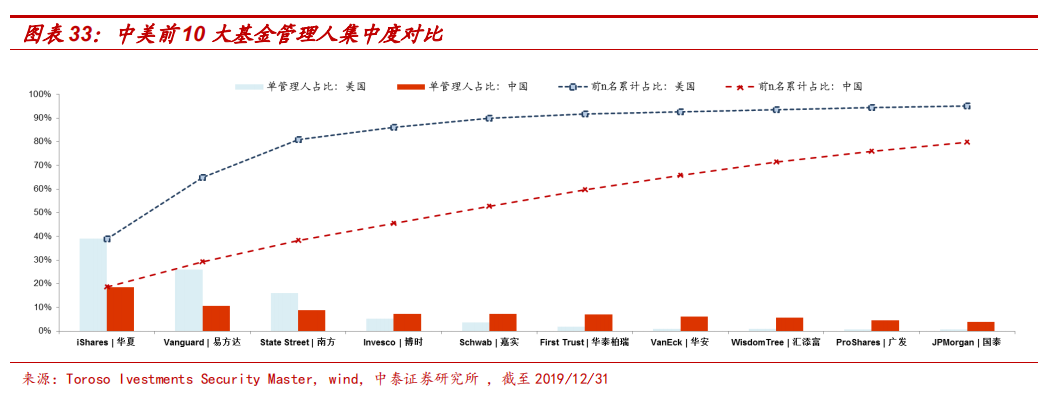

进一步,我们按基金管理人的 ETF 规模排名,把美国和中国的前 10 名做对 比。可以看到,第一,中国市场上的龙头份额距海外 ETF 巨头份额差距仍较 大:尽管国内 ETF 领先的华夏规模占比接近 20%,易方达占比接近 11%,但 跟贝莱德(ishares,39%)、先锋(Vanguard,26%)相比仍有不小的差距。

第二,国内前 10 基金公司的规模集中度远低于美国,国内中等规模的基金 公司之间的规模份额差异不大,这类基金公司还有弯道超车的空间。未来前 10 名基金公司之间的竞争会更加激烈。

美国管理人三巨头占八成份额

目前美国 ETF 市场上是“三国争霸”的状态,仅三家管理人总份额占了全市 场的 80%。第一名是贝莱德 BlackRock 旗下的 iShares,目前份额占比为 39%; 第二名是近几年崛起的先锋领航 Vanguard,份额占比为 26%;第三名是 State Street,也是比较老牌的 ETF 发行商,份额占比为 16%。,其中 Vanguard 提 倡低成本理念,其产品费率普遍较低,其余两家在 Vanguard 份额上涨的压 力下也开始降低费率,以保持竞争力。

2019 年美国 ETF 管理人三巨头(iShares、Vanguard、State Street)的规 模加权平均费率都在 0.2%以下,而速来以低成本闻名的 Vanguard 则在 0.1% 以下,尽管 Vanguard 成立 ETF 较晚,但其规模增速非常快,目前已经超过 了 State Street,位于第二的位置。

美国管理人三巨头占八成份额

目前美国 ETF 市场上是“三国争霸”的状态,仅三家管理人总份额占了全市 场的 80%。第一名是贝莱德 BlackRock 旗下的 iShares,目前份额占比为 39%; 第二名是近几年崛起的先锋领航 Vanguard,份额占比为 26%;第三名是 State Street,也是比较老牌的 ETF 发行商,份额占比为 16%。,其中 Vanguard 提 倡低成本理念,其产品费率普遍较低,其余两家在 Vanguard 份额上涨的压 力下也开始降低费率,以保持竞争力。

2019 年美国 ETF 管理人三巨头(iShares、Vanguard、State Street)的规 模加权平均费率都在 0.2%以下,而速来以低成本闻名的 Vanguard 则在 0.1% 以下,尽管 Vanguard 成立 ETF 较晚,但其规模增速非常快,目前已经超过 了 State Street,位于第二的位置。

美国 top 10ETF 类型更加丰富

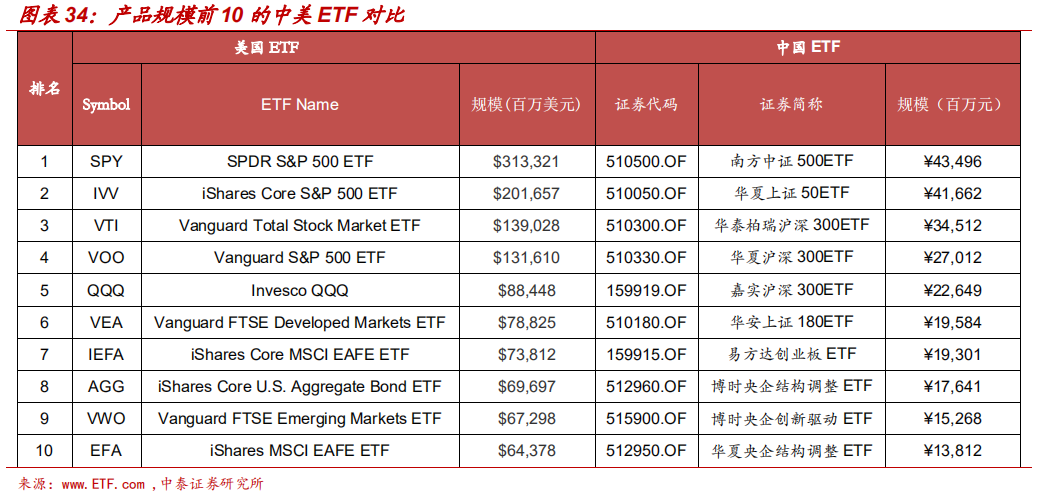

比较中国和美国规模前 10 的产品后发现,国内规模 top10 ETF 的同质性 高,多为宽基类 ETF,其中仅沪深 300ETF 就占了 3 席。规模排在前 10 名的产品,类型更加丰富,除了本土宽基类 ETF 外,还有跨境 ETF 和债 券型 ETF——比如跟踪欧洲/亚太/远东的综合指数的 Vanguard FTSE Developed Markets ETF、跟踪新兴市场(含中国)的 Vanguard FTSE Emerging Markets ETF。此外,作为前 10 名中唯一一只债券型 ETF, iShares Core U.S. Aggregate Bond ETF,规模达 4800 亿人民币,占美国 ETF 总规模的 11%。而国内最大的海富通上证 5 年期地方政府债 ETF 规模只有 110 亿元,仅占国内 ETF 总规模的 3%。

费率

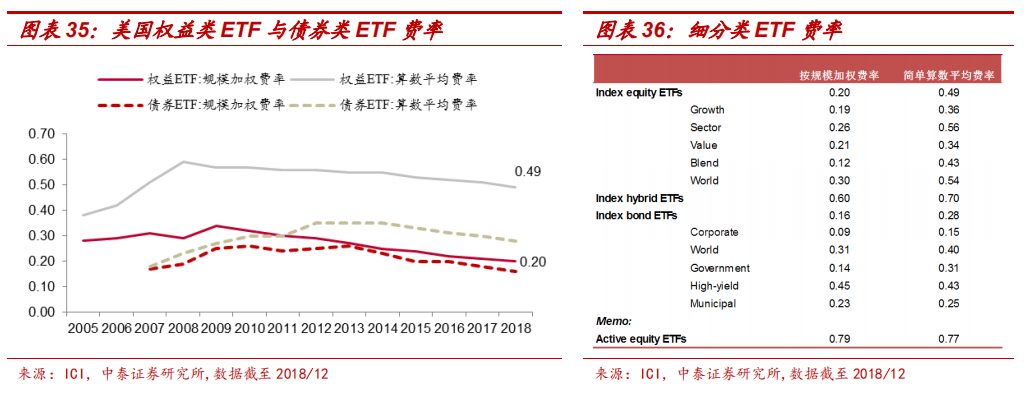

美国权益类 ETF 的平均费率为 0.5%,但规模加权费率为 0.2%,说明很多巨型 ETF 将费率压得非常低。

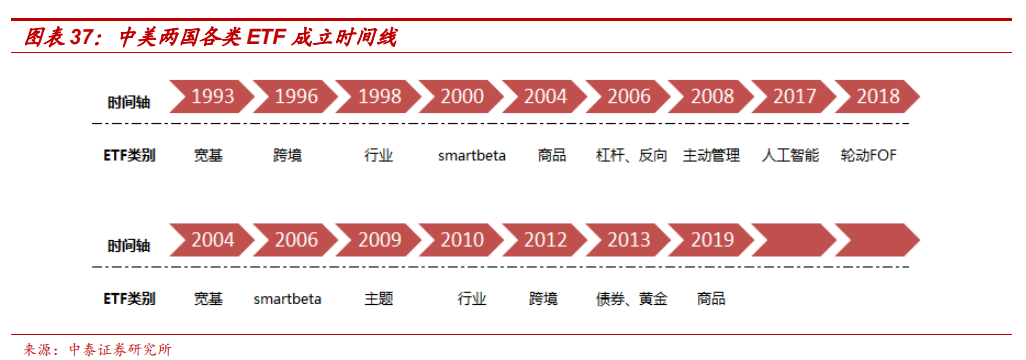

从细分类型看,美国的主动权益类 ETF 收费最贵,跨境 ETF 以及国内行业 ETF 费率略高于其他权益类 ETF。债券类 ETF 收费偏低,其中公司债类 ETF 整体管理费率最低。

2.3 美国 ETF 发展史与特色产品

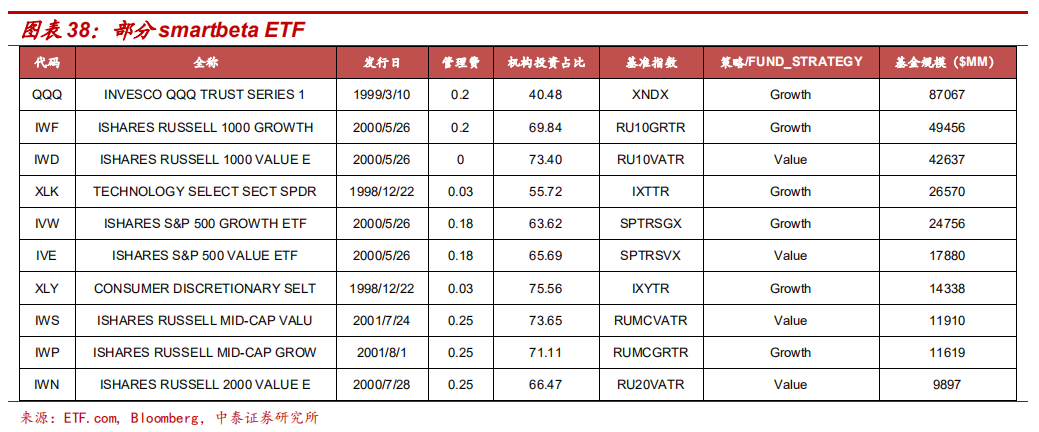

1993 年美国第一只 ETF——SPDR S&P 500 ETF TRUST 成立,而中国第一只 ETF——上证 50ETF 则在 11 年后成立,国内 ETF 市场与美国还有比较大的差 距。本小节简单梳理了美国 ETF 产品的发展现状,帮助投资者了解美国 ETF 需求趋势的变化,为国内的产品创新提供借鉴。

美国本土 ETF

美国 ETF 中的主流当属投资本土的权益 ETF,比较有代表性的是标普、道琼 斯、罗素、MSCI、和交易所系列指数,有些类似于国内的上证、中证、深证 系列指数。比如目前规模最大的美股标普 500 ETF 指数基金 SPY,是标普系 列的大盘股代表,排名前 10 的纳斯达克 100 ETF QQQ,由美国纳斯达克 100 只最大型非金融类上市公司所组成,包括各大硬/软件、通信、零售、生物 技术公司,十分注重成长性,类似国内的创业板指数。

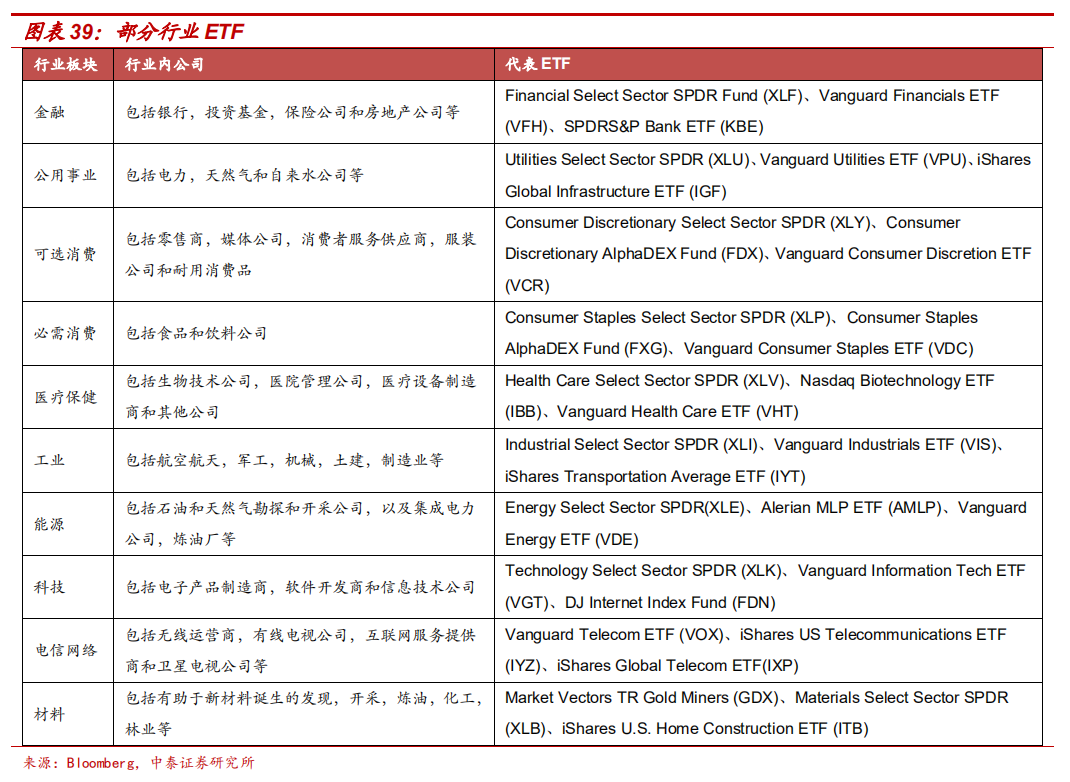

smartbeta 的策略 ETF 也是基于本土市场的特色产品,主要涵盖:单因子策 略(波动率、beta、红利、动量、质量、成长等因子)、多因子策略(各因 子结合)、事件策略(分拆、回购等)以及另类加权策略(基本面加权、按 方差加权等)。从布局上看,价值、成长、红利等经典单因子产品占据目前 市场的主流,但近年来更趋向于多因子等复合型、主动管理类产品以及 ESG 的等热点概念产品发展,多数产品仍集中在美国市场,也有少数公司尝试在 新兴市场指数中发行 smartbeta ETF,比如 Fidelity Targeted Emerging Markets Factor ETF 就是基于复合因子,在发展中国家股市上选标的。

跨国 ETF 比较多的有跨国指数(比如区域、发达国家、新兴国家指数等)和单一国家 (地区)指数,如跨国的新兴市场指数、单一国家如新加坡、巴西、俄罗斯、 韩国、菲律宾等,品类繁多,提供了全面的大类资产配置工具。目前国内 QDII 类指数基金主要还是以投资美股和港股为主,品种相对比较单一。

行业/主题 ETF

一般有两种分类方法,一种是标准 10 个一级行业分类,我们整理了每个行 业内的部分代表型 ETF。另一种是主题行业,比如赌博、环保、烟草等相关 公司构成的指数。还有些新成立的概念比较新颖的 ETF,如投资电竞公司的 Roundhill BITKRAFT Esports & Digital Entertainment ETF,从事太空探 索,卫星火箭和军用太空科技公司股票的 Procure Space ETF。

另类 ETF

另类 ETF 包括如对冲型、通胀型、多空型、期货管理、合并套利、绝对回报 等,产品可选面广,有做多,做空或加杠杆做空等。另外,近些年资产配置 类 ETF 也慢慢发展起来,主要的策略类型包括季节轮动策略、因子轮动策略、 多资产配置策略等,主要解决投资者的配置和交易需求。国内目前有指数公司编制了资产配置指数(譬如中证编制的多资产风险平价指数),但尚未有 产品正式发行。

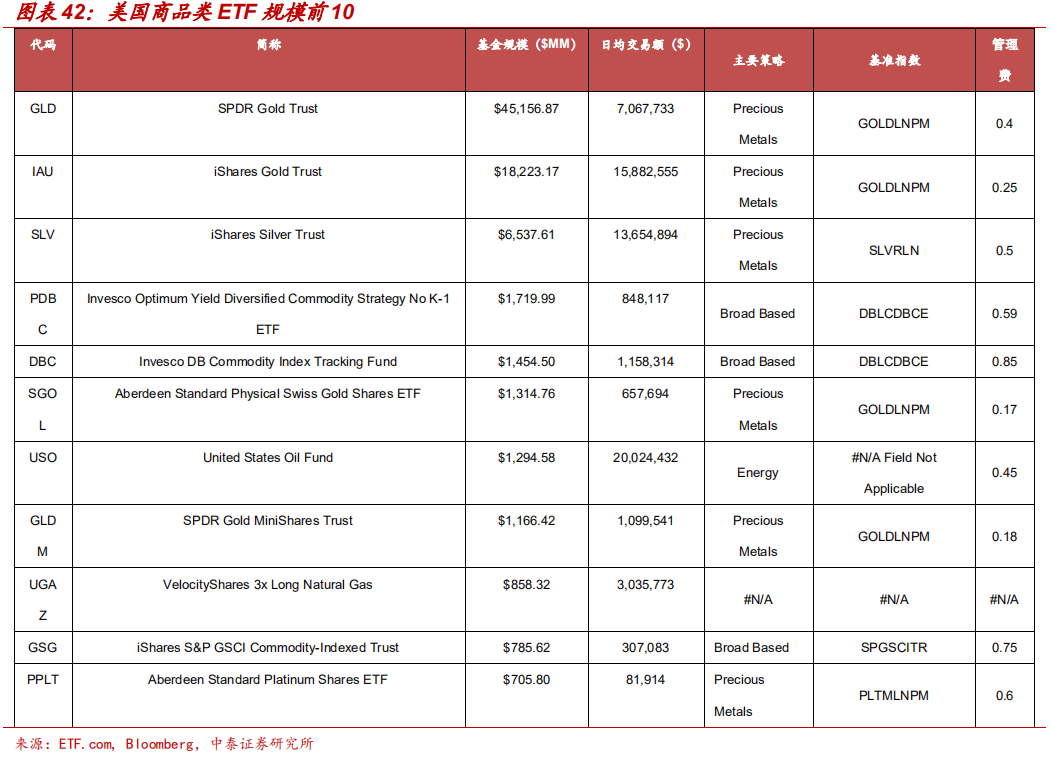

商品类 ETF

美国商品 ETF 包括包含能源、贵金属、农产品等多个条线,有单一产品型和 多 产 品 混 合 型 品 种 , 接 近 有 一 般 的 产 品 具有杠杆或反向属 性,比如 ProShares Ul-traPro 3x Short Crude Oil ETF,就同时具备杠杆(3 倍) 和反向(-1 倍)属性,散户参与度很高。而我国商品类 ETF 起步较晚,美 国第一只商品 ETF(SPDR Gold Shares)诞生于 2004 年,我国第一批黄金 ETF 是 2013 年底成立。美国第一只商品期货 ETF(Invesco DB Commodity Index Tracking Fund)成立于 2006 年,而中国在 2019 年才有了第一批商 品期货 ETF。由于大宗商品与传统股票和债券相关性较低,商品期货 ETF 可 作为良好的资产配置工具用于分散风险,随着市场的逐步完善,这类产品在 国内日后大有可为。

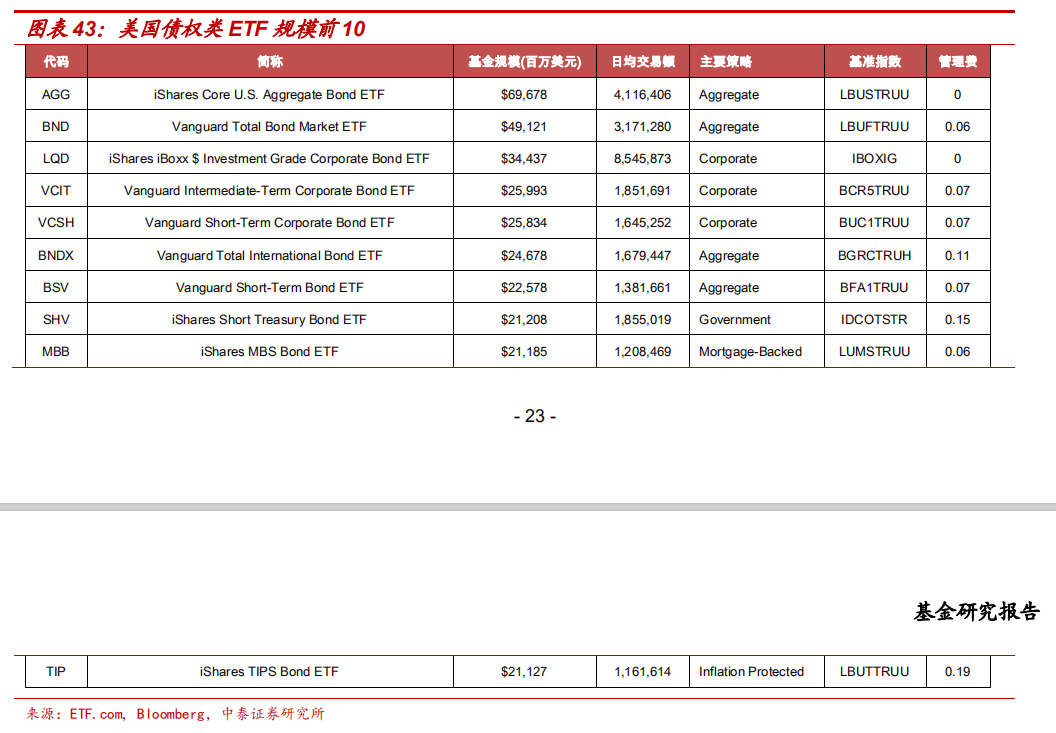

债券类 ETF

美股的债券 ETF 发展就比较完善。从期限上,大致可以分为长中短期,短期 多为 3 年以下,中期多为 4-9 年,长期约 10 年以上。从风险来看,包括美 国国债、政府债、投资级公司债和垃圾债,风险等级多样,为投资者提供了 很好的投资工具。

**三、对国内 ETF 的发展启示

3.1 价格战是否值得模仿?**

美国 ETF 的低费率背后有很多因素,比如龙头产品体量巨大可用低费率筑造 护城河、融券费的收益补偿等,而国内基金目前在这些方面仍无法做到之比 肩。尽管转融通等业务陆续开启,可以带来一部分额外收益。但国内整个 ETF 体量与国外仍有差距,一味进行价格战可能会导致部分基金公司无法承 担过高的运营成本,导致参与度下降,投资者可选产品变少。

更为重要的是,中美两国收费模式有着本质差异——销售渠道靠为客户提供 咨询服务收取咨询费,美国基金公司一般不需要向其支付销售佣金,所以管 理费中省了一笔销售费用,而目前国内销售渠道咨询服务费的收入占比较小, 很难像美国一样将费率降得过低。

良性的外部竞争环境可以倒逼基金公司,对产品创新和长远来看都是益事。 一味在老地盘打价格战抢夺规模,不如多从投资者角度出发,开发出更丰富 有效的投资工具。

3.2 哪类 ETF 未来布局机会较多?

从国内目前的产品条线分布来看,可以看出正在全力追赶美国 ETF 产品线,从大的类型看,国内已经覆盖了宽基、部分行业、部分风格板块、 部分商品、smartbeta 以及单一国家类 ETF 产品,但某些类型内部产品 相对比较单一,特别是有些概念稍新一些的产品在普通投资者群体中认 知度不高(如跨境类 ETF),需要时间慢慢培育和引导投资者。

宽基类:目前竞争难度较大。目前几个大的宽基指数 ETF 竞争难度很大, 仅靠价格战抢夺份额需要承担较高的成本,对有全产品条线诉求的基金 公司还可以加入布局,对实力一般的基金公司来说再新发宽基产品的性 价比不高。

跨境类:投资者目前认可度较低,是值得关注的品种。除了追踪香港市 场 ETF 外,目前国内的跨境 ETF 中,有跟踪纳斯达克 100、标普 500、德 国 DAX、日经 225、东证指数。发行时间比较早的基金中,除了博时的标 普 500ETF 规模超过 10 亿,其余 ETF 规模都在 2 亿以内。2019 年新成立 的 4 只中日跨境 ETF 尽管首募规模尚可,但到了年底规模也出现了比较 大的缩水,3 只不足 6000 万——说明国内投资者对海外产品的认可度并 不高。不过这类跨境 ETF 确是一大方向,在美国其规模仅次于本土宽基 ETF,特别是金融开放政策的持续深化,可以根据国内政策调整及海内外 行情变化适时进行布局。

行业主题类:中短期弯道超车的好赛道。近两年,国内的行业类和主题 类 ETF 成绩不俗,有些细分行业(如半导体、5G 通信等)能够紧密跟踪 行情,逻辑容易被投资者理解,是很好的参与工具。未来伴随着某些细 分行业或板块的行情发酵,行业及主题类 ETF 或许可以成为一些基金公 司弯道超车的重点,比如美国市场近年的热点和发展方向主要集中在科 学技术类,包括人工智能、云计算、人工智能、生物医药等。

Smart Beta ETF:概念新颖,是长期发展方向。作为近 10 年美国 ETF 中 增长最快的产品类型之一,目前机构认可度较高,对配置型资金具有很强的 吸引力。中国第一只 Smartbeta ETF 是 2006 年成立的华泰柏瑞红利 ETF, 目前有大概 27 亿规模。尽管 2019 年很多 Smartbeta ETF 产品缩水,但最新 规模基本都维持在 2 亿以上,且不断有新产品供应,发展势头较好。从细分 类型看,目前国内多因子结合的产品规模整体相对靠后,可能原因是相比单 因子类理解难度加大,投资者对其认知度不高。不过随着金融市场的开放、 外资投资理念的深入以及 A 股市场的检验,相信这一类产品未来会大放异彩。

债券类 ETF:竞争还不算激烈,发展空间大。固收类产品在低风险资金配 置时一直是起到了压舱石的作用,作为底层工具,债券 ETF 费率低,性价比 高,因此也是大型基金公司的必争品种,日后发展潜力不容小觑。

目前国内债券类 ETF 已成立产品不多,只有 12 只,但目前已有 53 家基 金公司的 106 只产品正在申报。美国的债券类 ETF 共 376 只,从标的类 型看,公司债、政府债以及多类债券混合的综合类最为多见,还有通胀 保本、地方债等多种风险等级的工具。从美国近几年的新发产品来看, 债券混合类 ETF 新发份额仅次于宽基。

值得一提的是,目前市场对可转债的关注度较高,作为一种兼具股性和债 性的品种,转债标的筛选有一定难度,目前多为主动型债券基金,缺少跟 踪一揽子转债的 ETF 产品。随着新发转债的上市,整个市场规模将会继 续扩张,有实力的基金公司可以考虑发行可转债 ETF。

其他类 ETF:尚处空白,需等环境配合。目前我国尚处空白的 ETF 类型有 杠杆类、反向类、多资产配置类、行业轮动类,不过这类 ETF 需要整个 市场和政策的配合,现在很多传统产品条线都还不完善,这类创新性的 产品或许等到未来时机成熟后可以再考虑布局。

风险提示事件:本报告仅以及历史数据作分析统计,不推荐个股或个基;基金公告数据有一定滞后。

文章来源:中泰证券

作 者:唐 军

相关文章