(3)除了美国市场与中国市场的成熟度差异,指数编制方法的差异可 能也是决定收益的一大原因:两只指数均为反映各自国内证券市场的宽基指数,但其挣钱效应差异很大,究其原因主要还是美国市场整体成熟度更高。在美国市场,主动权益基金跑赢指数基金的难度较大,而在国内,主动权益 基金跑赢指数基金的概率较高,且目前国内市场大部分指数增强基金都具有超额收益。我们选取 2019 年之前成立的所有沪深 300 指数增强基金,计算其成立以来的年化收益率-期间沪深 300 指数的年化收益率,发现在 32 支基金中有 23 支基金都取得超额收益。从数据中看,获取沪深 300 指数的超额 收益似乎看起来并不太难,因此我们可以从另外一个角度出发,美国市场除了市场成熟度原因导致资金更青睐指数基金,是否在本身指数的设计上就具 有一定的优势?基于此,我们从沪深 300 指数的编制方法中进行探讨,寻求可能优化的空间,以提升国内宽基指数的赚钱效应。

1.2、指数编制方法差异较大

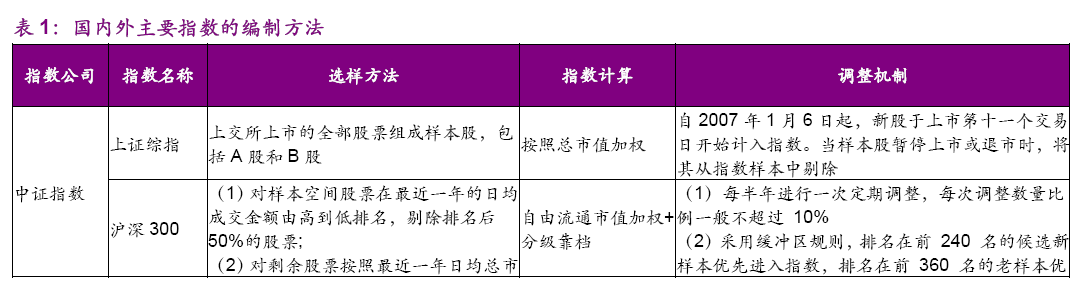

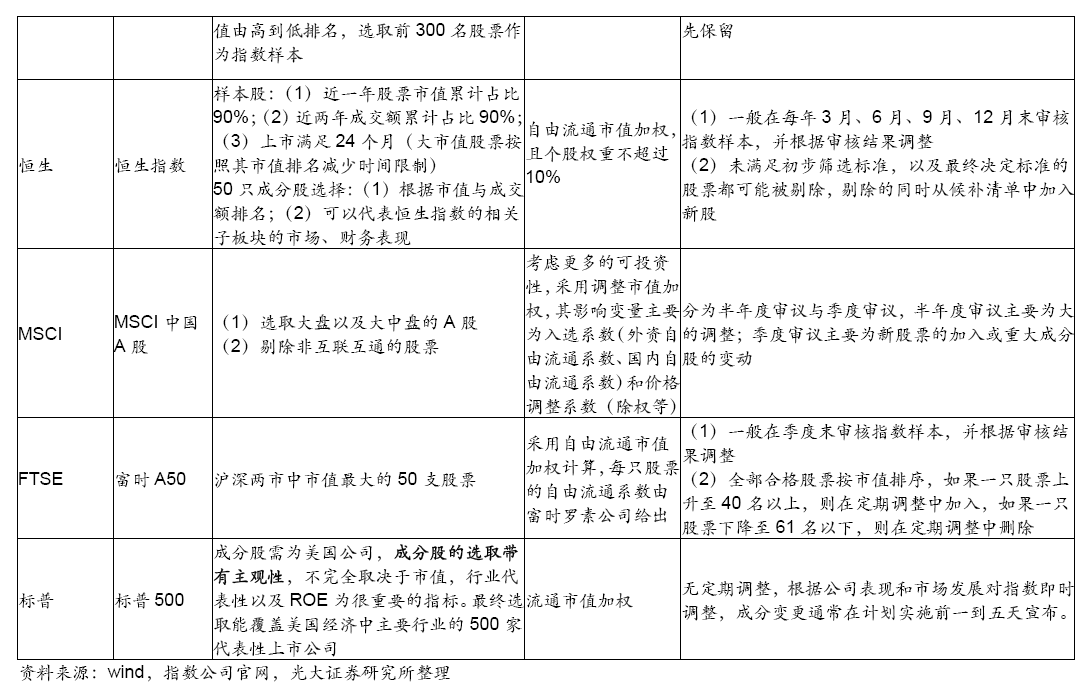

指数的编制方法来源于指数公司,不同的指数公司对指数的编制方法差 异较大。不仅仅体现在如何选取样本股和成分股,在一些指数计算方法以及 调整机制上也存在差异。以国内外主要的宽基指数为例:沪深 300 指数基于市值与交易额筛选成分股,采用自由流通市值加权+分级靠档的方式计算; 恒生指数对上市时间要求更严,采用自由流通市值加权+个股权重限制的方式计算;MSCI 主要面向国际投资者,因此更多会考虑外资可投资比例;标 普 500 在筛选成分股时会考虑更多主观性,包含行业代表性及 ROE 指标, 主要筛选行业的 500 家代表性上市公司。不同的编制方法出于不同的角度考虑,必然也会影响到最终的指数结果。

1.3、同一市场下不同的编制方法使得指数存在一定差异

即使是对同一个市场,不同的指数公司所编制出来的指数在收益率以及 行业分布上也具有一定差异。沪深 300 与 MSCI 中国 A 股的比较:沪深 300 收益率更高,金融行业占比更高,日常消费、信息技术、医疗保健行业占比 更低;上证 50 与富时 A50 的比较:富时 A50 收益率更高,金融、工业行业 占比更高,消费行业占比更低。

2、国内宽基指数目前的优劣势

国内宽基指数不仅在指数化投资中占据绝对的规模优势,在主动化投资 中也是重要的比较基准,也是投资者判断当前市场所处估值水平或情绪的重 要指数,但宽基指数有时也存在失效的情形:指数涨个股跌,指数跌个股涨, 或者指数并不能代表国内上市公司的整体水平。究其原因,我们发现主要点在于随着资本市场的快速发展,宽基指数的编制方法还有较大的优化空间, 该部分的优化往往对宽基指数的收益率有直接的正向贡献。以下我们从成分 股选取方法、加权方式、调整机制等方面进行分析,探讨宽基指数的可投资 性以及其可能的优化空间。

2.1、相对综合指数而言更具有投资性

沪深 300 指数选样基于沪深两市,而上证综指、深证成指与创业板指数均为基于单市场选样,相对而言沪深 300 可选标的更多,从而选取到优质上市公司的概率也更高;上证综指包含上交所上市的所有股票,并未对其做数 量限定,随着上市公司数量的增加,成分股也不断扩张,其中包含较多交易不活跃或基本面较差的公司,存在较大问题;上证综指加权方式为总市值加权,然而总市值越大并不能代表流通性越好,可能较大比例的股份并不能自 由流通,以工商银行为例,目前总股本为 2696 亿股,实际上其自由流通股仅为 216 亿股,占比不及 10%。因此综合看,我们认为宽基指数沪深 300相对综合指数而言公允性以及参考性更强。

")