美国市场的成长类Smart Beta ETF排名前10的产品主要由三个系列构成:BlackRock发行 的Russell系列产品、S&P系列产品以及Vanguard发行的CRSP系列产品。这些成长类策略指 数编制重点在于成长型股票和价值型股票的区分,而非单因子选股。指数构建过程如下:

第一步是初始祥本空间的选择。如US Mega Cap Growth Index的初始祥本为CRSP提供 的 US Mega Cap Index, 1000 Growth Index 的初始祥本为 FTSE Russell 提供的 Russell1000 Index 等;

第二步是得分计算。根据特定的评分方法,将初始祥本空间的成分股整体分为Value和 Growth两类,或Value、Blend、Growth三类。其中,价值类指标同时运用了 BP,成长类因子 主要关注预期成长和历史成长。而后根据特定权重进行大类合成,得到价值类得分(V)、成长类得 分(G)或者综合得分(C)。

第三步是股票分类。根据个股在各个维度的得分进行比较,最终将得到对应祥本空间中的价值、 成长或者混合类指数成分股。

二、国内成长类Smart Beta产品分析

成长策略有效性分析

成长理念侧重公司未来的盈利,选择中长期业绩增长较快的公司进行投资。根据经典的现金流 折现模型(DCF),正的增长率通常意味着公司未来现金流可能增长或长期永续增长率可能上调, 而这两者都能提升公司股票的内在价值。因而持有这类成长股,随着公司股票内在价值中枢上移, 可以获得长期资本利得。

下面我们测试A股中成长因子原始值的表现。成长因子使用营业收入增长率TTM、净利润增 长率TTM等权合成。分别在4个股票池:沪深300、中证500、中证1000、中证全指中进行研 究,回测时间为2009年1月至2019年6月。可以看到,成长因子在大票中的表现更好,在)户深 300中的IC可以达到4%左右,多空组合年化收益接近10%。

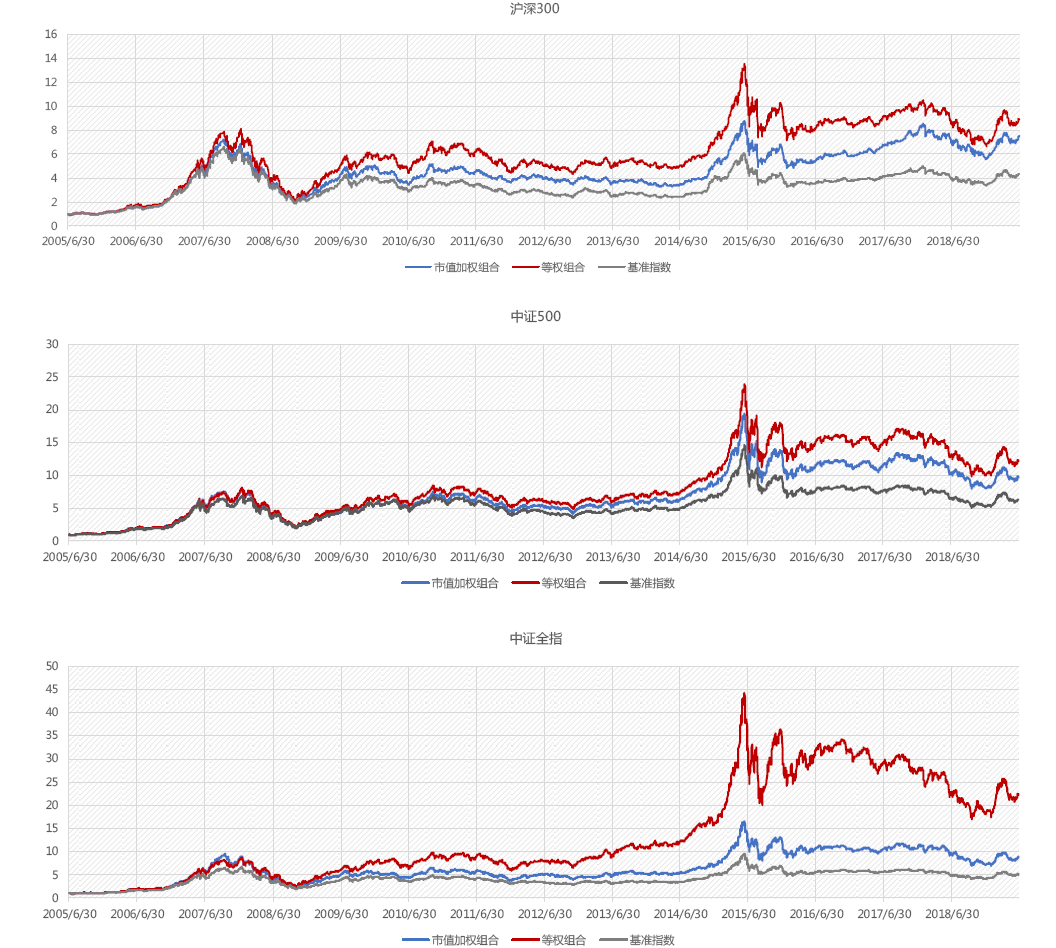

上图可以反映成长因子的选股效用,但对投资者而言,更关心的是纯多头组合的业绩表现。进一步我们考察高成长组合在A股市场3个股票池:沪深300、中证500、中证全指中的表现,回测 时间为2009年1月至2019年6月。组合分别采用流通市值加权和等权。在不同市场状态下,策 略的表现可能会有明显的差异。为此,我们根据万得全A指数的走势,将2005至今的A股市场 划分为四)欠牛市、三)欠熊市、两)欠震荡市,共9个阶段(2019年暂且认为是牛市),并对比每个 阶段下成长动策略与基准指数的表现。可以看到,整体来看,高成长组合在三个股票池中都能显著 跑赢基准指数,并且策略在牛市中表现突出,在总体上涨的行情中,呈现出较为稳定的超额收益能 力。在2015年以后组合遭遇了持续的回撤,但2019年以来,表现有所回升。此外,等权组合表 现普遍优于市值加权。

成长类Smart Beta产品

2016年后,Smart Beta产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅2019 年上半年,国内市场就成立了 17只Smart Beta新产品,截止2019年7月30日,国内共发行了 94只Smart Beta产品,累计规模达到327亿元。其中,成长类Smart Beta产品出现较早,2010 年即出现第一只产品一大成深证成长40ETF,但此后并未得到较大发展。当前成长类Smart Beta产品数量占比5.3%,规模占比不到1%,总规模仅1.79亿元。最近的一只成长类Smart Beta基金发行于2016年末,2017、2018年均无新产品推出,有9只产品都已清盘。成长类基 金的投资逻辑在海外早已得到投资人和共同基金的验证,在国内之所以遇冷,可部分归因于跟踪指 数表现不佳。例如中证创业成长指数自2015年6月12曰2339.22点的高点以来,于2018年 已跌破其1000点的初始值,最低下探至744.84点。总的来说,国内成长类基金发行时机不佳, 但未来仍有很大的发展空间。

随着2019年以来成长因子表现有所反弹,多家大型基金公司也开始枳极布局跟踪成长指数的 产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只成长类Smart Beta产品正在发 行,1只等待发行,11只产品等待审批,包括华安、银华、景顺长城、嘉实、富国等多家大型基金 公司都申报了成长类Smart Beta产品。并且这些新产品大都是将成长因子结合其他因子,构成符 合因子策略,如质量成长、盈利成长、价值成长、红利成长低波等。

随着2019年以来成长因子表现有所反弹,多家大型基金公司也开始枳极布局跟踪成长指数的 产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只成长类Smart Beta产品正在发 行,1只等待发行,11只产品等待审批,包括华安、银华、景顺长城、嘉实、富国等多家大型基金 公司都申报了成长类Smart Beta产品。并且这些新产品大都是将成长因子结合其他因子,构成符 合因子策略,如质量成长、盈利成长、价值成长、红利成长低波等。

")