(3)除了美国市场与中国市场的成熟度差异,指数编制方法的差异可能也是决定收益的一大原因:两只指数均为反映各自国内证券市场的宽基指 数,但其挣钱效应差异很大,究其原因主要还是美国市场整体成熟度更高。 在美国市场,主动权益基金跑赢指数基金的难度较大,而在国内,主动权益 基金跑赢指数基金的概率较高,且目前国内市场大部分指数增强基金都具有 超额收益。我们选取2019年之前成立的所有沪深300指数增强基金,计算 其成立以来的年化收益率-期间沪深300指数的年化收益率,发现在32支基 金中有23支基金都取得超额收益。从数据中看,获取沪深300指数的超额 收益似乎看起来并不太难,因此我们可以从另外一个角度出发,美国市场除 了市场成熟度原因导致资金更青睐指数基金,是否在本身指数的设计上就具 有一定的优势?基于此,我们从沪深300指数的编制方法中进行探讨,寻求 可能优化的空间,以提升国内宽基指数的赚钱效应。

1.2、指数编制方法差异较大

指数的编制方法来源于指数公司,不同的指数公司对指数的编制方法差异较大。不仅仅体现在如何选取样本股和成分股,在一些指数计算方法以及 调整机制上也存在差异。以国内外主要的宽基指数为例:沪深300指数基于 市值与交易额筛选成分股,采用自由流通市值加权+分级靠档的方式计算; 恒生指数对上市时间要求更严,采用自由流通市值加权+个股权重限制的方 式计算;MSCI主要面向国际投资者,因此更多会考虑外资可投资比例;标 普500在筛选成分股时会考虑更多主观性,包含行业代表性及ROE指标, 主要筛选行业的500家代表性上市公司。不同的编制方法出于不同的角度考 虑,必然也会影响到最终的指数结果。

1.3、同一市场下不同的编制方法使得指数存在一定差异

即使是对同一个市场,不同的指数公司所编制出来的指数在收益率以及 行业分布上也具有一定差异。沪深300与MSC丨中国A股的比较:沪深300收益率更高,金融行业占比更高,日常消费、信息技术、医疗保健行业占比 更低;上证50与富时A50的比较:富时A50收益率更高,金融、工业行业 占比更高,消费行业占比更低。

2、国内宽基指数目前的优劣势

国内宽基指数不仅在指数化投资中占据绝对的规模优势,在主动化投资 中也是重要的比较基准,也是投资者判断当前市场所处估值水平或情绪的重 要指数,但宽基指数有时也存在失效的情形:指数涨个股跌,指数跌个股涨, 或者指数并不能代表国内上市公司的整体水平。究其原因,我们发现主要点 在于随着资本市场的快速发展,宽基指数的编制方法还有较大的优化空间, 该部分的优化往往对宽基指数的收益率有直接的正向贡献。以下我们从成分 股选取方法、加权方式、调整机制等方面进行分析,探讨宽基指数的可投资 性以及其可能的优化空间。

2.1、相对综合指数而言更具有投资性

沪深300指数选样基于沪深两市,而上证综指、深证成指与创业板指数 均为基于单市场选样,相对而言沪深300可选标的更多,从而选取到优质上市公司的概率也更高;上证综指包含上交所上市的所有股票,并未对其做数 量限定,随着上市公司数量的增加,成分股也不断扩张,其中包含较多交易 不活跃或基本面较差的公司,存在较大问题;上证综指加权方式为总市值加 权,然而总市值越大并不能代表流通性越好,可能较大比例的股份并不能自 由流通,以工商银行为例,目前总股本为2696亿股,实际上其自由流通股 仅为216亿股,占比不及10%。因此综合看,我们认为宽基指数沪深300 相对综合指数而言公允性以及参考性更强。

从最近一年/三年/五年的收益率以及波动率上看,沪深300整体呈现收 益率更高,波动率更低的特点;从净资产收益率ROE角度看,近六年沪深 300指数的平均值最高,受经济下行压力的影响也更小;以自由流通市值为 例,沪深300指数自由流通市值超过500亿元的权重占比高达60%,上证 综指占比43%,深证成指及创业板指的占比不到30%,—定程度上也表明 沪深300指数确实能够代表较高的流动性。

2.2、成分股代表性不足

2.2.1、优质企业在香港地区或海外上市的较多

由于A股市场具有严格的上市制度,一些初始未盈利的企业或同股不同 权的企业基本选择了在香港地区或美国上市,其中包含大量的优质企业: BATJ、网易、携程、中国移动、中国电信等。

选取A股、在香港地区上市的H股与红筹股、在美国上市的中概股进行 分析,发现A股的市值占比仅为60°/。。我们认为现有的宽基指数已经不能完 全反映国内上市公司的整体水平,存在代表性不足的缺陷。

在香港地区或美国上市的中国企业不仅市值规模的占比较高,而且在企 业盈利能力上也具有非常强的竞争力。从下表可以看出,前十大在美国上市 的中概股,其市值超过6800亿美元(折合人民币4.7万亿元),大部分企 业上市以来的表现超越沪深300指数,ROE水平也较高;前十大在香港地 区上市的H股/红筹股,其市值超过4.1万亿港元(折合人民币3.6万亿元), 若算上广义的红筹股,还包含腾讯控股,则前十大的市值接近7万亿元人民 币,与美国中概股类似,大部分企业在证券市场的表现优于沪深300指数, 且ROE水平也较高。

2.2.2、沪深300指数成分股在国内市场市值占比逐步减少

随着后续上市公司数量以及市值的快速扩张,300只成分股能否具有很 好的代表性,或如何选取300只股票代表国内主要上市公司的发展情况,将 是优化宽基指数所面临的主要问题。

新股发行量以及市值扩张速度较快:2008年-2019年7月底,丨PO数量 合计已经达到2183家,该部分丨PO的总市值目前已经达到24万亿元,近 几年均保持每年1.5万亿的规模增长速度。

沪深300成分股在国内市场市值占比降低:2008年沪深300指数成分股能代表整个证券市场80%的市值规模,随着资本市场的快速发展,之后该比例逐步下行,在2017年该比例降至约50%,随后价值股行情的到来,使得该比例有所回升,截止2019年7月30日,沪深300指数成分股市值占 中证全指成分股市值的比例为62.67%。

2.3、自由流通市值加权隐藏一定的风险

关于指数的加权方式有很多,包含市值加权、自由流通市值、等权重、 基本面指标等,不同的加权方式都有各自的优势与劣势,难以找到一劳永逸 的加权方式去编制指数,以下我们主要基于目前的市场环境去分析自由流通 市值加权是否有较大的弊端及风险点。

以自由流通市值加权为例,其优势明显:i)自由流通市值相对总市值 更能代表流动性;2)相对于基本面加权或等权,更方便管理人调仓。

统计每日成分股中收益率表现超过沪深300指数的数量占比,发现该分 布并非均集中在50%左右,而是形成一种偏态分布。整体上低于50%的占 比更多,占比高达68%,表明更多情况下是不到一半的成分股能够跑赢沪深 300;处于40%~60%的占比为61%,表明还是存在接近40%的情形为一部 分成分股跑赢沪深300或跑输沪深300。我们认为形成这种偏态分布的主要 原因在于加权方式。

2.3.1、自由流通市值越大关流动性越好

根据自由流通市值的定义,其计算公式为:自由流通股本*股票收盘价, 其中自由流通股本为剔除了上市公司股本中的限售股份、由于战略持股或其 他原因导致的基本不流通股份之后剩下的股本,也可以理解为在二级市场可 自由买卖的股本量,直观感受是自由流通市值越大,流动性越好。这种直观 感受主要来源于对流动性指标的理解,流动性指标为容纳资金能力的考核指 标,即为流动性越高,大资金容纳能力更强,不轻易因为资金的进出而给股 票的价格造成很大影响,而非交易额越大流动性越好。因此以上概念我们对 流动性的指标构造如下:

每只成分股每日流动性的指标:L=每日振幅/每日成交额;该值越小说明 流动性越好,越大说明流动性越差。

由于每日的指标波动较大,我们选取10个日度数据计算该成分股的流 动性,即为:Q = Zf=iL卜T=10在每个交易日我们可以计算所有成分股的流动性指标Q,并形成横截面 数据Q=[Qi,Q2,...,Qn], n为成分股数量;计算自由流通市值的每日横截面数 据 M=[Mi,M2,...,Mn]。

计算Q与M的相关性,若相关性指标越接近-1,说明自由流通市值M 越大,流动性指标L越小,即为流动性越好。通过下图可以看出,相关性指 标在-0.35左右徘徊,表明自由流通市值一定程度上可以反映流动性,但也 并不代表自由流通市值越高,流动性越好。

2.3.2、基于右侧交易的追涨杀跌

市值加权或自由流通市值加权是宽基指数的主流加权方式,然而不管是 市值加权还是自由流通市值加权,均会出现以下情形:成分股的市值或自由 流通市值越大,指数对该成分股赋予的权重越大;成分股的股价上涨越多(下跌越多),指数中该成分股的权重增加越多(减少越多),本质上都是“追 涨杀跌”的一个过程。

根据沪深300指数的编制方法可以看出,影响成分股权重的最主要两个 指标即为:自由流通股本与收盘价,此处我们主要分析收盘价因素对权重变 化的影响:上图是基于每半年计算的沪深300指数成分股收益率与其权重变 化率的秩相关系数,发现秩相关系数平均水平在0.7以上,表明权重的变化 原因主要来源于股票的涨跌幅,且该股票上涨越多,权重提升速度越快,股 票下跌越多,权重减少速度越快,也即为我们所说的“追涨杀跌”。

“追涨杀跌”并不代表贬义词,只是尊重趋势,顺势而为,做右侧交易 的理念,与基于“均值回归”理念的等权重方式刚好相反。只是会存在极端 情况:当部分股票上涨过多,权重上升速度较快,对于新进来的投资者而言 即为“追涨”;当部分股票下跌过多,权重下降速度较快,甚至可能剔除成 分股,对于新进来的投资者而言即为“杀跌”。因此当市场出现以下情形时, 以自由流通市值加权的指数表现会较差:(1)成分股的波动率变大;(2) 对价格高估的股票赋予过高的权重,对价格低估的股票赋予过低的权重。对 于以上(1)部分的理论证明可参考文献《Why Fundamental Indexation Might—or Might Not—Work》。

2.3.3、自由流通股本的变化导致权重的被动变化

自由流通股本可以理解为在二级市场自由买卖的股本,因此该指标也存 在增加或者减少的情形:自由流通股本增加的主要来源为限售股解禁,包含: 股权分置限售股解禁、定增股票解禁、员工持股计划解禁、公司高管等持有 股票解禁等。自由流通股本减少的情形主要为上市公司回购、大股东在二级 市场买入增持、其他机构在二级市场举牌等。

以上造成自由流通股本增加的因素,往往会对股价造成较大的下行压力,但在指数中却被迫增加该股票的权重,显然会拖累指数收益;同理,因为大 股东增持或上市公司回购等因素造成的自由流通股本减少,往往是对上市公司股价形成利好,但该成分股在指数中该股票权重被迫降低,从而对指数的收益贡献度也降低。

以下为我们举例的几只沪深300指数成分股,可以看出自由流通股本的 变化都给权重带来的较大的变化,且存在部分权重变化方向与相对指数超额 收益率方向相反的情形。

例如,万科A自2013年6月至2019年6月,自由流通股本与权重减 少接近50%,但其间超越沪深300指数收益率为170.81%,权重的减少实 则是减少了对沪深300指数的收益贡献;江苏银行自2017年6月至2019 年6月,两年时间自由流通股本增加4倍,在沪深300指数中的权重增加近 2.6倍,但其相对沪深300指数的超额收益率为-24.47%,实则是拖累了整 体指数的表现。

自2014年以来,定增计划、员工持股、股权激励等项目增多,致使受 限股解禁的数量也较多,其中沪深300指数成分股中平均每月解禁股数量为 12只,平均每月解禁的市值为855亿元,平均解禁市值占流通市值的比例 为15%。受2017年减持新规的影响,大小非对减持节奏有一定限制,因此 以上解禁股增加的流通市值并非都是自由流通市值,但可以基于以上数据发 现,解禁股的市值以及比例都是不可忽略的因子。因此我们建议在指数编制 过程中,对于自由流通股本被动增加或被动减少的股票,可约定在一定时间 之后再进行调整。

2.4、行业有偏现象严重

(1) 2009年之后银行及非银金融行业的成分股占比大幅提升,至 今占比接近35%宽基指数的行业有偏现象一直是众多投资者关心的问题,但回溯历 史,我们发现这种行业有偏现象在2009年之后比较突出,主要来源于 银行与非银金融行业在指数权重的大幅提升。

2005年底,银行与非银金融行业的成分股数量为10只,权重占比 10.31%; 2009年底,银行与非银金融行业的成分股数量为25支,权 重占比31.76%; 2019年7月,银行与非银金融行业的成分股数量为 59支,权重占比34.89%。究其原因,2008年之后新股发行速度加快, 其中有较多的银行股以及非银金融股,这类股票一般市值都很高,从而 导致行业占比提升速度较快。

选取标普500指数进行比较,发现信息技术行业的占比最高,其次 为金融行业,但其占比均未超过20%,且整体看,分布比较均匀,这也 与在标普500在指数编制中选取行业代表性公司有关。

(2) 相对主动权益基金而言,沪深300指数的银行及非银金融行业占比确实过高

以主动权益基金(主动股票型基金、偏股混合型基金)为例,该部 分基金大部分以基本面选股为主,因此在组合构造上会综合考虑个股以 及行业的配置比例。从2013年年报-2018年年报的数据看出,近几年 配置比例最高的行业实则为医药生物行业,银行及非银金融行业明显低配。

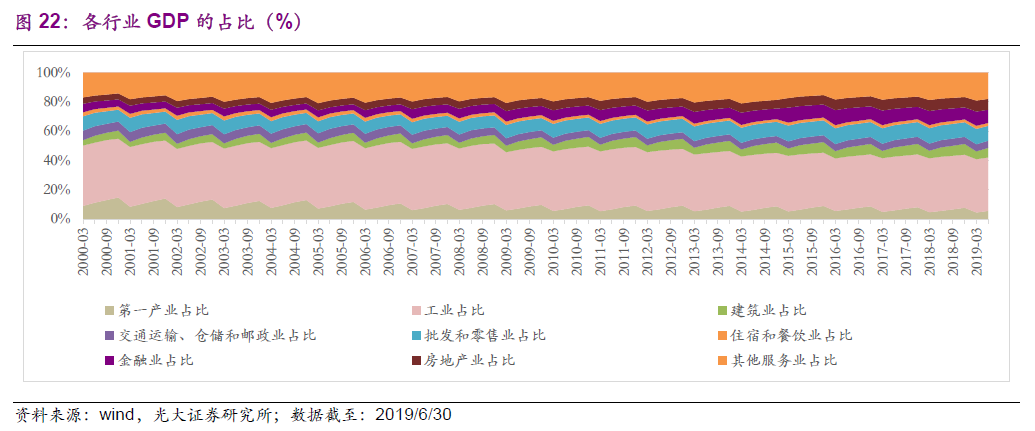

(3) 证券市场的行业分布与实体经济的行业分布差异较大

实体经济中,行业占比最高的为第二产业中的工业,而金融行业自2000 年至今的GDP占比均未超过10%。

综合以上的分析情况,目前沪深300指数的行业有偏分布现象比较严重。 结合目前国内IPO以及国家重点支持行业情况,逐步向新一代信息技术、智 能制造等产业扩张,这种行业有偏现象可能会逐步得到改善。我们认为改善 目前行业有偏现象的方法也可以参考标普500指数:在筛选成分股时结合行 业代表性指标,最终选取能覆盖中国经济中主要行业的代表性上市公司作为 沪深300指数的成分股。

2.5、成分股临时调整机制有待完善

沪深300指数成分股的临时调整机制大致为:1)新股发行总市值与所 有A股过去一年的日均总市值进行比较,若排名前10可快速进入指数;2) 收购合并、分立根据具体情况判断;3)停牌根据情况判断;4)暂停上市、 退市或破产等,那个样本股中剔除。

2.5.1、缺少成分股负面清单

根据以上成分股的临时调整机制,我们发现实际上缺少负面清单机制。 以沪深300指数为例,上半年包含三支ST股票:ST盐湖、ST康美、ST 康德。ST或者“爆雷”股票在以往相对较少,但近几年数量明显增多,且 逐步蔓延至大盘股中,我们认为应建立相应的负面清单,避免指数遭受不必要的拖累。

2.5.2、新股纳入速度过快

沪深300指数样本空间的选择,对于非创业板股票而言上市时间超过一 个季度即可纳入,若该股票自上市以来日均A股总市值在全部沪深A股 (非创业板股票)中排在前30位,则不需要一个季度即可纳入。对于刚上 市一个季度的股票,通常还是次新股,即使是大盘股票也不例外,其炒作概 念仍然很浓,波动幅度很大,此时纳入指数还较早。可能纳入的时间窗口正 处于估值较高的水平,比较有代表性的有2015年上市的国信证券、万达电 影,以及2018年上市的中信建投。

3、关于优化宽基指数的一些思考

3.1、从资产端的角度出发

(1)建议将中资港股通标的纳入可选样本:沪深300指数目前选样范围基于国内A股,作为宽基指数投资者不能享有在香港地区或海外上市的优 质中资企业成长红利,我们认为该部分具有优化的空间。从投资操作的可行 性考虑,港股通相对QDII更为便捷,建议将港股通标的增加为选样范围。

我们将港股通(不含已经在A股上市的港股)、A股一起纳入样本股, 采用自由流通市值加权,选取自由流通市值大于100亿元的上市公司,共包 含477只成分股,加入之后在部分行业的集中度所有改善:金融行业的占比 降低,信息技术行业的占比提高。

(2)建议建立成分股负面清单:部分成分股以ST的形式在指数中存续时间较长,对主动投资而言该部分股票会选择及时卖出,对于指数基金而言 需被动持有该部分股票,对整体收益贡献为负。我们建议可以参考标普500 指数的方法,基于最近报告期的利润等财务指标或ESG指标建立相应的负 面清单,将ST股或业绩爆雷股及时剔除成分股。

(3)建议控制新股纳入速度:目前新股纳入速度较快,纳入期可能正 处于估值较高的水平,建议对新股上市时间的最短要求适当延长,对于普通 股票的最短上市时间要求在1年。

3.2、从投资端的角度出发

投资端我们可以从指数增强的角度出发,目前沪深300指数增强基金规 模较大的为景顺长城沪深300增强、富国沪深300增强、兴全沪深300增 强,相对沪深300指数的超额收益在同类基金中也是排名靠前,我们选取富 国沪深300增强与兴全沪深300增强进行分析。

(1)以富国沪深300与兴全沪深300为例,近一年/三年/五年的每日 胜率(相对沪深300指数)超过50%,中长期创造超额收益的稳定性能力 高,我们认为对指数优化具有一定的参考意义。

(2)沪深300作为偏大盘的宽基指数,当市场风格偏向大盘股或中小 盘股时,指数增强的效果是否会受影响?我们发现市场大小盘风格并不是决 定沪深300指数超额收益的绝对因子,这也可能与选股逻辑与行业配置情况有关。

整体看,市场风格并没有影响两只基金的超额收益情况,我们将其进行 具体分析:计算基金与沪深300指数相对强弱的收益率与两个指数相对强弱 的收益率所计算的秩相关系数,每个秩相关系数选取60个交易日进行计算, 并累积求和。发现两支基金的超额收益率虽然都比较稳定,但超额收益率与 市场风格的相关性截然不同:富国沪深300指数增强基金在中证500指数走 强时超额收益率更突出,兴全沪深300指数增强基金在沪深300指数走强时 超额收益率更突出。结合两支基金的持仓数据,富国沪深300指数增强基金 配置更多的小盘股(100亿元以下),兴全沪深300指数增强基金配置更多 大盘股(500亿元以上)。

具体从行业配置情况看,富国沪深300指数增强基金更偏行业中性;兴 全沪深300指数增强基金会适当调整行业权重,超配银行、汽车、采掘、休闲服务,低配电子。结合两支基金的投资方法,富国沪深300更偏量化,在 每个行业中精选股票,最终构造行业中性组合,兴全沪深300更多基于基本 面选股,在看好的个股或行业中适当超配。

(3)精选成分股可以明显提高超额收益,适当配置非成分股也可增厚收益。

虽然基金半年报或年报公布所有的持仓数据,但也仅是横截面数据。为 计算成分股与非成分股的收益贡献,我们假定在报告期前后各一个月时间均 未进行调仓,即每个报告期的数据可结合两个月的收益率数据进行分析。

基于以上的分析结果,我们总结出以下宽基指数优化建议:1)市场风 格以及行业是否超配,目前看并不是影响宽基指数超额收益的绝对因子,核 心还是如何在成分股中进行筛选和剔除。综合指数编制需要的公开性与可持 续性,我们认为在样本股筛选初期适当增加财务指标具有一定的必要性;2) 精选成分股不仅可以获得超额收益,非成分股的配置也可以获得超额收益, 随着上市公司数量的增加,宽基指数具有放开成分股数量限制的必要性。

4、风险提示

本篇报告主要基于指数或股票的历史数据进行分析,未来市场环境发生 变化,分析结果存在不一样的风险。

文章来源:光大证券

作 者:邓 虎

")