纳入国际债券指数带来中国债券市场投资方式的创新。中国债券指数基金、债券ETF 等起步较早,但是由于制度不完善、金融机构经验不足,国内债券指数化投资规模始终偏小。直到2018 年,国内债券指数化投资的规模才出现了快速增长,而这也与中国债券即将纳入国际债券指数密不可分。中国人民银行副行长潘功胜1 月17 日在中国债券市场国际论坛上表示,将继续完善债券市场相关安排,进一步对外开放,在债券市场互联互通方面,研究推动债券ETF 等指数型产品发展、债券中央存管机构(CSD)互联互通。未来,在中国债券正式纳入国际债券指数之后,境外机构对中国债券的被动化投资需求将更加强烈,与国内金融机构在债券指数化投资上的合作也将更加频繁,这会带动国内债券被动化投资环境的培育,以及更多创新型债券投资方式的形成。

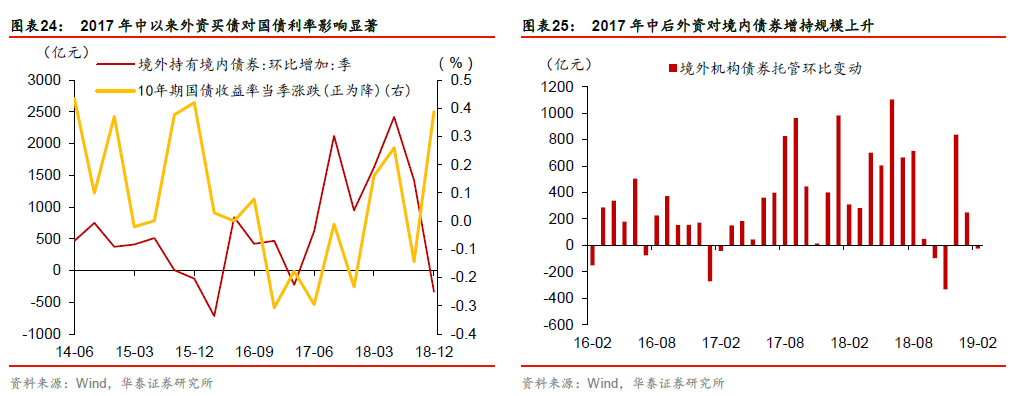

海外机构债券托管余额攀升,对利率影响逐渐显著。境外机构对境内债券的增持需求对利率的压制作用明显。从图25 中可见,2017 年中以来,每个境外机构增持的高峰季度,10年期国债收益率当季即出现较大幅度下行,两者走势高度一致。而2017 年中之前,这种关系似乎并不明显,主要由于境外机构的在境内债券市场的份额较小,从2017 年中之后,境外机构的境内债券托管余额快速攀升,成交量也明显增多,因而对境内利率的影响力也开始增强。

纳入国际债券指数可能加剧资本流动,影响人民币汇率。目前全球性的银行、保险公司、央行储备、退休基金和主权财富基金等均以通用指数为基准或者增加一定头寸,因此这些投资者的投资行为和资金流动的模式会成为中国纳入国际指数后评价外资资金流动稳定性的主要因素。虽然这些大型机构投资者相对而言比新兴市场的境内投资者的资金更加稳定,但是在主权市场评级下调的事件发生时(如2008 年雷曼兄弟倒闭),这些投资者可能会剧烈减少投入资金,我们在上文中南非的相关数据中也证实了这一点,2017 年南非主权评级被下调,此后美国持有南非的债券总额呈断崖式下跌。从以上角度来看,想要持续性地吸引全球机构投资者,且长期维持在国际指数内,至少要保证主权评级的稳定。与此同时,从外资流入的投向来看,主要是直接投资(FDI)与债券投资,两者每季度流入一般占比达70%左右,2017 年三季度以来,债券投资流入占比则稳定在30%左右。考虑到直接投资一般期限较长,对汇率敏感度不高,因而其流入的节奏与规模相对稳定,并不会对汇率短期造成明显冲击。而债券投资中,有相当占比是交易性资金,短期增减变化方向会影响外汇市场供求均衡,进而影响到人民币汇率的走势。

风险提示

1、外资投资中国债券规模不及预期。中国债券市场的基础设施尚不完善,尤其是在资本流动、税收政策、风险对冲等方面可能不满足境外投资者的要求,导致外资机构对中国债券的投资热情不高。

2、系统对接不及预期。海外市场与国内债券市场在债券托管、清算等方面对系统要求存在差异,且国家之间存在时差,均可能导致系统对接不及预期。

作者:张继强、张亮

来源:华泰证券