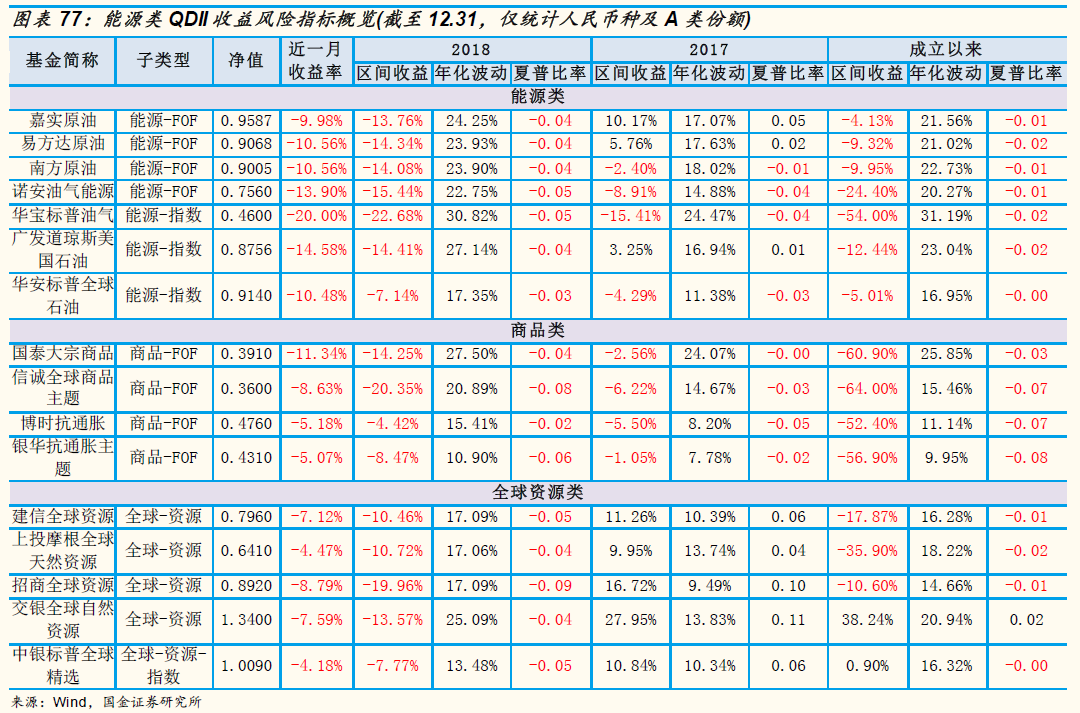

指数型能源基金共有 6 只,包括 3 只纯能源类 QDII 华宝标普油气、广发道 琼斯美国石油、华安标普全球石油,以及 1 只全球-资源类基金中银标普全 球精选。因此,从持仓上看中银标普全球精选基金侧重于原材料和能源行 业,而其它 3 只基金均只在能源行业进行资产配置。从三季报信息来看, 华宝标普油气和广发道琼斯美国石油仅在美国进行投资,而华安标普全球 石油和中银标普全球精选在美国、英国和加拿大等地区均有所配置,其中 在美国投资占比均最高。从规模上看,仅华宝标普油气的规模较大,为 19.07 亿元,其他基金规模均较小。

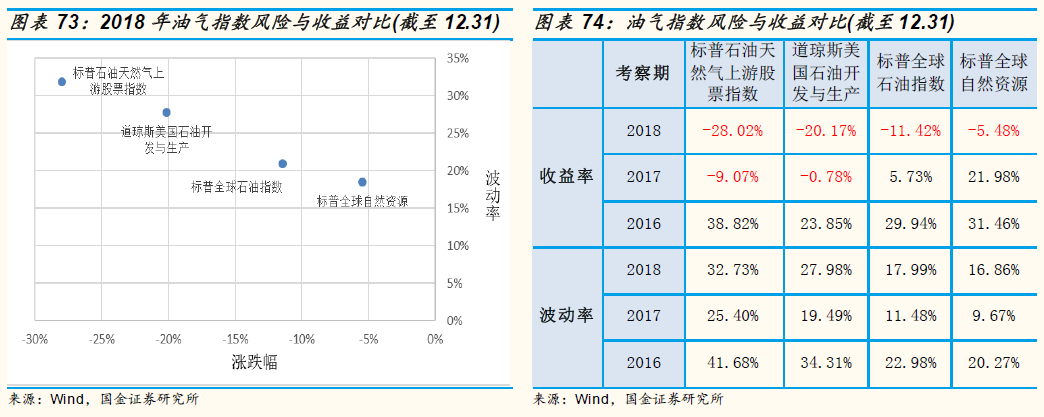

6 只指数型能源基金共跟踪 4 个指数,广发道琼斯美国石油 A/C 踪道琼斯 美国石油指数,华宝标普油气人民币/美元跟踪标普石油天然气上游指数, 这 2 个指数主要锁定美国的上游油气类企业;而华安石油则在全球范围内进行投资,其标的指数标普全球石油指数由全球最大的 120 家满足特定投 资条件的石油和天然气上市公司按照调整后市值加权组成。中银标普全球精选则钉住标普全球自然资源指数,该指数成份股覆盖根据全球行业分类 标准选取的从事自然资源和大宗商品产业中最大的 90 只流动性良好的上市 公司股票。

指数型基金的表现与所跟踪指数密切相关。从 4 个指数的风险收益特征上 看,标普全球自然资源指数表现明显好于其他 3 只,不仅在 2018 年跌幅 最小,2016、2017 两年其涨幅几乎都战胜了其余能源指数,且始终波动 最为平缓,原因在于标普全球自然资源指数侧重行业范围较其他 3 个指数 更为广泛,涉及全球自然资源和大宗商品产业而非限制于能源单一市场, 故不会受到近两年国际油价大起大落的影响。在 3 只专注石油领域的指数 当中,标普全球石油指数近几年风险收益情况相对较好,因其涵盖的地域 范围囊括全球,一定程度起到了风险分散作用;而标普石油天然气上游股 票指数、道琼斯美国石油开发与生产指数仅限于美国市场,前者主要围绕 GICS 油气勘探和生产子行业,与后者关注的美国石油开发与生产行业在行 业性质上较为接近,故二者走势较为相近。

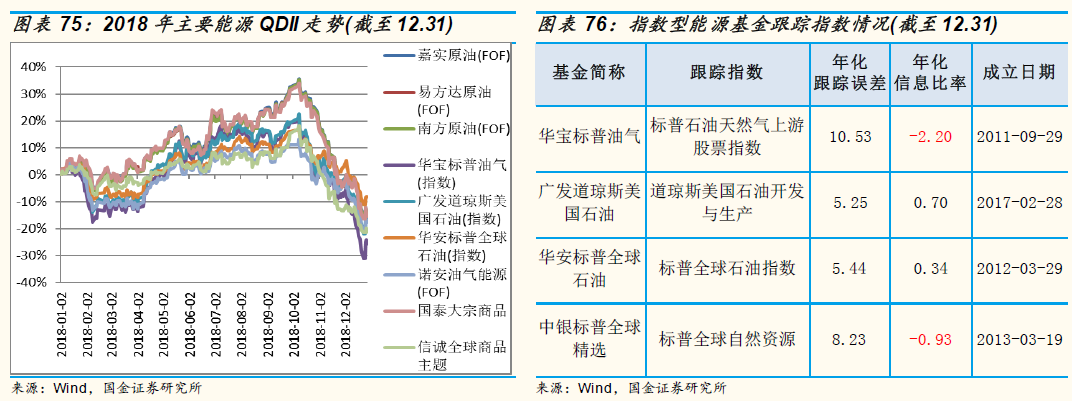

从指数型能源基金成立以来对各自指数的跟踪准确程度考量,广发道琼斯 美国石油 A/C、华安标普全球石油年化跟踪误差相对较小,年化信息比率 为正。华宝标普油气成立以来跟踪误差相对较大,年化跟踪误差超过 10 个 点。综合指数表现与基金对指数拟合度等因素, 华安 标 普 全 球 石 油 (160416)值得投资者关注。

11 只 FOF 基金规模普遍不足 1 亿,其中规模最大的是南方原油的 3.77 亿。按投资范围分类来看,7 只纯能源类 FOF 基金由于重仓能源资产,收益曲线与原油价格涨跌成明显正相关,2018 年度平均收益率为-15.36%,平均年化波动率 23.62%相对较高,属于高风险品种。4 只商品类基金当中,国泰大宗商品近一年重仓原油相关品种,信诚全球商品主题则在年中调仓超配能源,其三季报显示近半年能源平均仓位在六成以上,故这 2 只基金在油价上行期间领涨同类,当然也未能逃开原油市场的快速牛转熊,年度跌幅相对更为严重,年度损失在 10%~20%区间。

对比指数型与 FOF 能源基金的历史业绩,可见多数 FOF 基金的走势高度 重叠,对原油价格的跟踪更为紧密,因而在 2018 年的大多数时间明显跑 赢其他类型的能源 QDII,但在 10 月以来的回撤幅度也更大,损失了近一 年来的全部涨幅。指数型基金跟踪的标的指数走势与同期油价存在差异,原因一方面在于指数成分股的盈利不仅与原油价格有关,也会受到产量等其他因素影响,另一方面个股的二级市场价格走势也与估值水平、盈利预期和股市整体波动情况等有关,因而难以实现对国际油价的准确跟踪。正因如此,近一月指数型油气基金跌幅小于同期油价及 FOF 型油气基金。

从 QDII 基金甄选角度,结合我们对能源市场供需遭遇逆转、油价未来多空 博弈之中大概率将震荡加剧的判断,建议投资者暂时回避能源类投资,避 免价格大幅波动给投资组合带来负面影响。