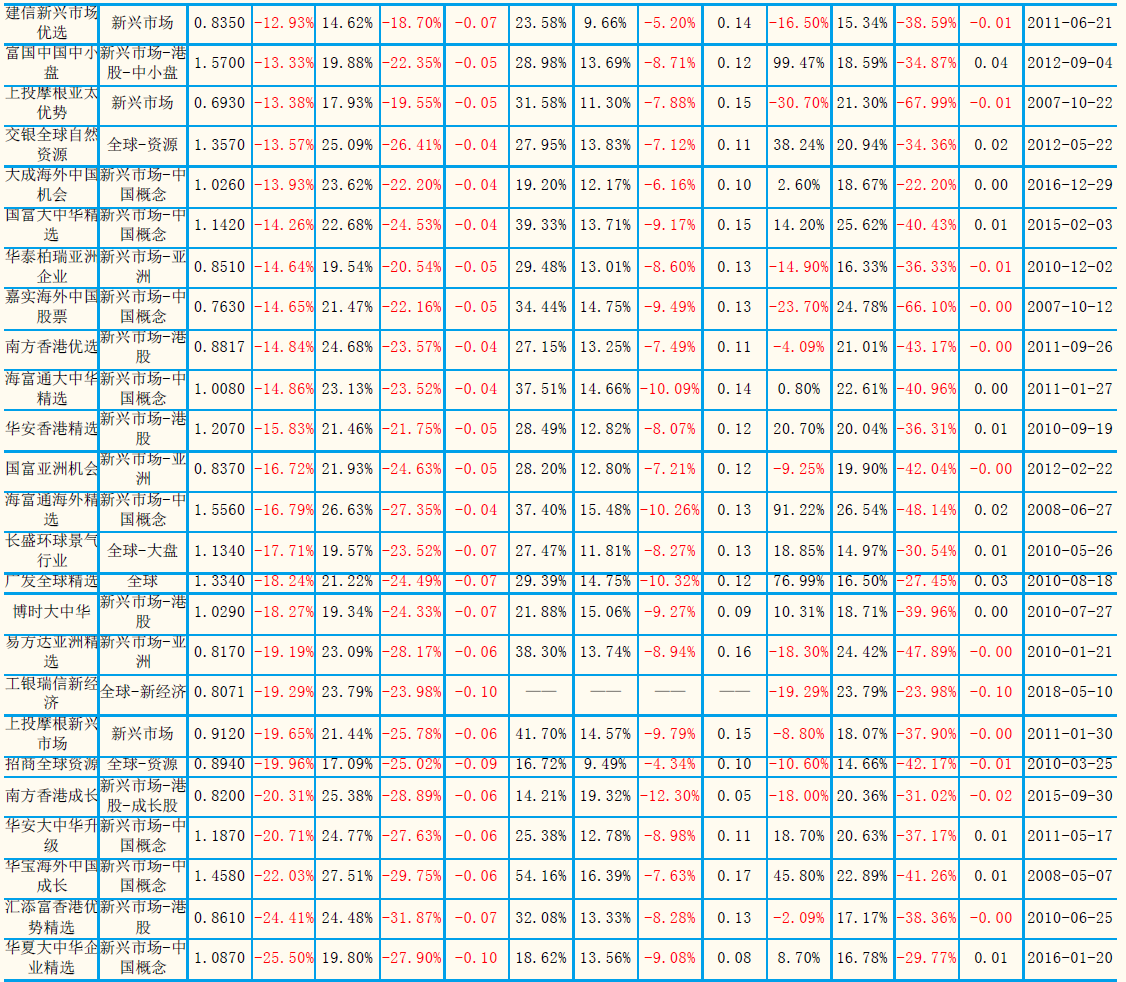

根据基金三季报数据,景顺长城大中华在香港地区的配置比例为 51.46%, 中国台湾与美国的仓位分别占 12.58%、12.07%;前五大重仓行业为通讯、 消费品、科技、金融、公共事业;国投瑞银中国价值发现则将 77.89%的仓 位置于香港市场;重仓行业依次为金融、消费、工业、医疗、科技。这 2 只绩优产品的第一大重仓股均为阿里巴巴,中国平安也同时出现在了前十 大重仓股中。

2.2、新兴市场-指数型基金

指数型基金以取得与标的指数大致相同的收益率为目标,程式化交易可减 少人为干预、避免决策错误,基金申赎费率和管理费率也比主动型更低, 且更广泛地进行分散投资,任何个股的波动都不会对基金的整体表现构成 过大影响,符合当前以分散风险为首要目标的策略。

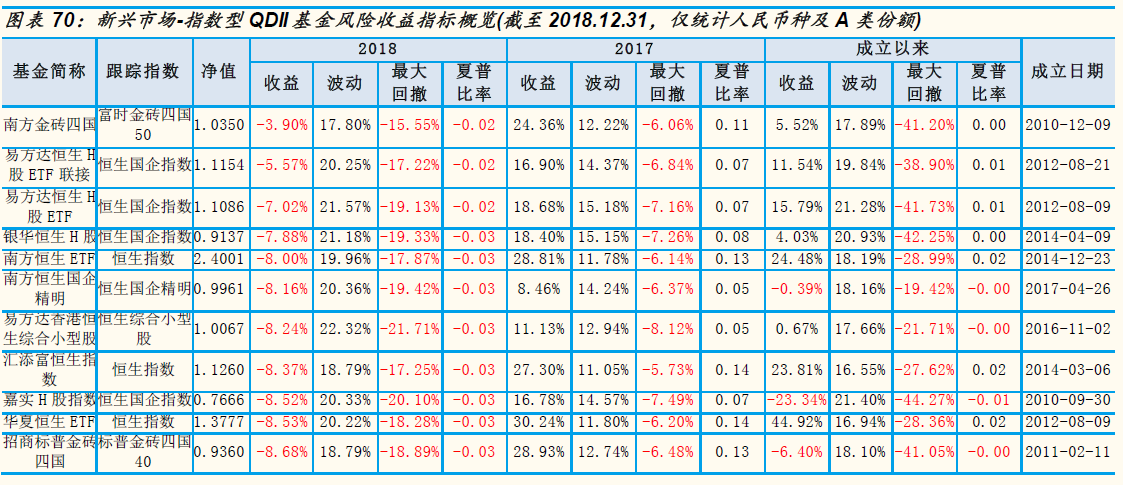

15 只新兴市场-指数型 QDII 基金(仅统计人民币种及 A 类份额)所锚定的指 数共计 8 个。其中,以恒生指数为目标的有 5 只基金,跟踪恒生国企指数的共有 4 只,其余跟踪标普香港上市中国中小盘精选指数、恒生综合小型股指数、恒生国企精明指数、恒生综合中小型股、富时金砖四国 50 指数、标普金砖四国 40 这 6 个指数的各有 1 只。

从风险预估角度,指数型基金所钉住的指数一般应具有较长的时间序列可 供追踪,而恒生国企精明指数、恒生中小型股指数至今尚不满五年。从指 数涨跌与波动情况考察,截至 2018 年 12 月 31 日,近三年标普金砖四国 40 指数以 41.60%的涨幅遥遥领先,且年化波动率 19.13%较为居中,风险 收益配比情况最佳;随后的富时金砖四国 50 、恒生指数三年来累计上涨 18.18%、17.94%,其中恒生指数年化波动率 17.58%处于偏低水平,综合 风险收益情况来看,表现仅次于标普金砖四国 40 指数。恒生指数走势强于 其他港股指数的部分原因在于,恒生指数中以美元与港币为主要收入的公 司大约占据了 60%的权重,在近几年强势美元的背景下,恒指受到的负面 影响要小于完全为人民币收入的国企指数等。

从指数型基金的指数拟合度来看,近三年在新兴市场-指数型 QDII 中唯一 跟踪标普金砖四国 40 指数的招商标普金砖四国涨幅落后于对标指数,信息 比率-1.56 处于同业垫底。跟踪误差最小的是华夏恒生 ETF,近三年信息比 率 1.32,对指数的跟踪准确程度在指数型新兴市场基金中最佳。结合该基 金所跟踪的恒生指数近三年涨幅在各类新兴市场指数中领先、波动程度偏 低,且成立至今已满六年,在同业中运作时间较久,有更为充分的业绩可 供参考,该基金可作为新兴市场-指数型 QDII 中的重点关注产品。

商品-能源 QDII

1、商品市场:供需关系难平,未来大幅震荡

原油市场 2018 年的起落超出市场预期。前十个月原油投资始终处在多头 市场,OPEC+成员国在 2017 年开始减产造成供给短缺,美国轰炸叙利亚、打击俄罗斯、制裁伊朗等行动更令原油的风险溢价不断攀升。然而在 10 月初油价创新高后市场风云突变,在美国释放战略库存、伊朗原油禁运程度弱于预期、OPEC+同意增产、美元升值以及外界对于经济前景衰退担忧泛 起等多重因素扰动下,国际原油数月来的供求关系发生逆转,关于原油供应过剩的担忧愈演愈烈,导致导致上行超过一年的国际油价快速进入下跌 通道。布伦特期油价格从 10 月 3 日每桶高于 86 美元跌至 12 月 31 日的每 桶 54 美元,全年内跌幅达 18.72%;美国 WTI 期油价格较 10 月触及的近 80 美元高点下跌至 49 美元,年内累计跌幅 16.19%。

2019 年的原油市场依然面临诸多不确定因素,未来或呈区间振荡走势。从 需求端来看,油价走势将持续受到市场对美国乃至全球经济前景预期不佳 的打压。在 2018 年底最新经济指标出炉后,对美国经济减速的担忧情绪进一步升温;欧洲市场则在 2018 全年经济未能跟随美国继续复苏,持续低迷的同时又被英国脱欧、意大利预算僵局及法国骚乱等不利局面困扰;部分新兴经济体在美元强势背景下承受资金外流等市场冲击;不仅如此,2018 年特朗普政府在全球范围内挑起贸易争端,更为全球经济前景蒙上了 一层阴影。诸多因素皆对未来全球能源需求的增长格局造成不利影响。