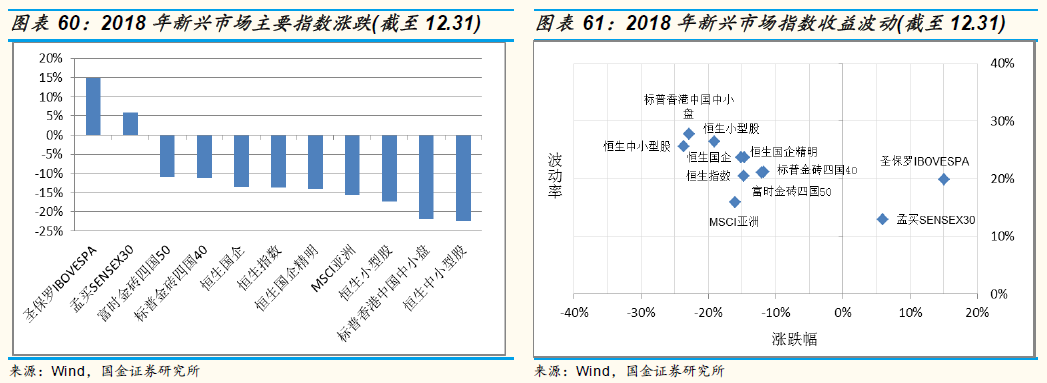

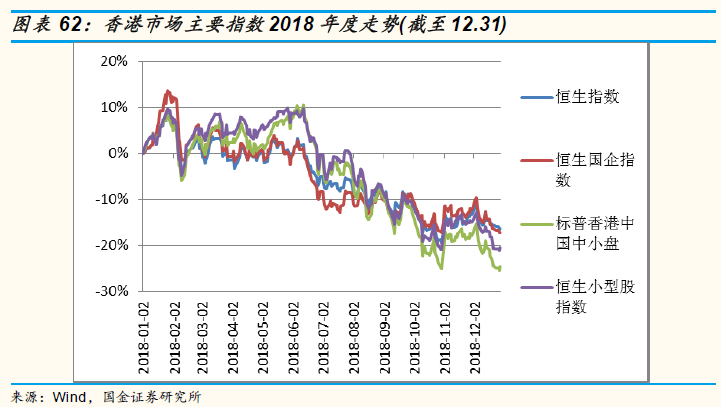

受海外投研经验欠缺等因素制约,香港市场一直是 QDII 基金的主流投资领 域。在 2017 年恒指大涨 36%领跑全球股市之后,2018 年 1 月底一度高见 33484 点,此后却始料未及地开启了持续一整年的漫漫熊途,放量大跌8000 点,创 2011 年之后最大年度跌幅。从个股表现角度,腾讯控股全年跌幅高达 22.49%,为 2011 年之后首次年线收跌,总市值未能保住 3 万亿港元关口;股价同样显著走样的还有汽车股及内房股,其中 2017 年恒生

指数成分股中涨幅最大的吉利汽车,2018 年度股价累泻 48.46%,沦为全年恒指成分股的第二大跌幅。

港股投资的难度在于,香港本地经济状况依托内地的同时其资本市场又保 持高度开放性,导致港股的盈利状况和市场情绪与 A 股联系更为紧密,而 货币政策和流动性却盯住美国,从而在 2018 年中美各方变数中“腹背受 敌”:基本面角度,中国宏观经济转弱,投资、消费及出口同比增速均出现 下滑,企业盈利放缓基本已得到确认,部分企业甚至出现经营困难的局面, 2019 年经济下行压力恐将持续;流动性方面,美国前三季度经济数据持续向好令联储年内四次加息,预计 2019 年仍有两次加息,新兴市场本国货币贬值加剧、资金外流发达市场;国内去杠杆防风险政策的叠加效应令市场融资条件快速收紧、债券违约频率明显增加,南下资金大量撤回;市场情绪上,中美贸易摩擦向常态化演变,对贸易、科技、金融等方面均有不利影响,在中长期持续打压投资者风险偏好。

展望 2019 年,预计港股及其他主要新兴市场仍将持续磨底的过程,因2018 年已有所暴露的风险因素在 2019 年大概率仍会继续发酵,至少一季度市场的下行寻底可能性依然较大。从基本面来看,中国内地经济 2018年四季度的颓势恐仍将延续一段时间,对港股估值形成压制;流动性方面,根据美联储于 12 月议息会议的表态推断,2019 上半年依然处于持续加息 周期,大概率将加息两次,且联储主席表示对现阶段缩表计划满意,意味着 2019 年缩表进程仍会持续,欧洲央行也于 12 月声明正式退出 QE,未 来短期内全球流动性将进一步收紧,利率抬升将侵蚀企业盈利。从外围环 境来看,美股已在经济筑顶与加息压力下“盛极而衰”、欧股低迷状态难改, 均将对港股形成拖累。此外,中美贸易摩擦始自 2018 年初,其影响将在2019 年的上市公司盈利层面有所体现,且贸易争端料难以短期告终,对市场的扰动恐将贯穿全年,待 90 天缓和期于 2019 年一季度结束,届时进展如何将是左右 A 股与港股走势的重要因素。

不过,待各类风险因素逐级释放完毕,届时港股乃至新兴市场整体有望迎 来一定的布局机会。首先,经济的冬天往往也是政策的春天,在 2019 年 国内宏观经济短周期存在较大下调压力的同时,可期待政策面逐步转为放 松,短期或超预期的财政政策叠加中期减税等改革红利释放,有望为港股 估值提供支撑,从而平滑经济增速放缓的冲击、一定程度修复风险偏好。 中美贸易协商若有解决方案出台,也将对相关企业和市场情绪形成利好。 另一方面,随着美国经济指标和美股指数已露颓势,根据美联储 12 月议息会议及点阵图推测,加息有望于 2019 年中收尾,意味着下半年全球流动性预期改善、资金重回新兴市场,强势美元与新兴市场本币汇率贬值、美债收益率上行等多重压力有望边际减弱,新兴经济体货币政策的掣肘因素减少。另外,国际油价当前供大于求的局面尚未看到转机,预计 2019 年 大概率不会重现暴涨走势,有望缓解新兴市场的输入型通胀压力。此外,港股存在一定的结构性投资机会:在当前宏观经济走弱的大背景下,独立 于经济周期或逆周期的行业、受益于财政发力“补短板”等细分投资领域 的投资机会值得关注,但这对基金经理的主动挖掘个股能力提出较高要求。

港股还具备独特的自身优势,包括估值偏低、股息率高、个股稀缺性强等。 从估值角度,目前港股无论横向纵向相比均具备较明显的安全边际。经过 近一年低迷,恒生指数、恒生国企指数 PE 截至 12 月 31 日分别为 9.60 倍和 8.62 倍,同期沪深 300 指数 PE 为 10.23 倍,上证指数 10.99 倍,创业板指 27.39 倍,港股相对 A 股尚有折价率空间。和自身历史数据比较,最近十年恒生指数 PE 均值为 11.17 倍,均值±1 倍标准差为 8.56 倍至 13.78倍之间,考察期内恒指 PE 绝大多数时间都在这一区间范围内,且随着今年以来指数下行,动态 PE 已接近均值-1 倍标准差的水平。与各国主要指数横向比对,恒生指数与恒生国企指数在当前依旧处于全球市场估值洼地。