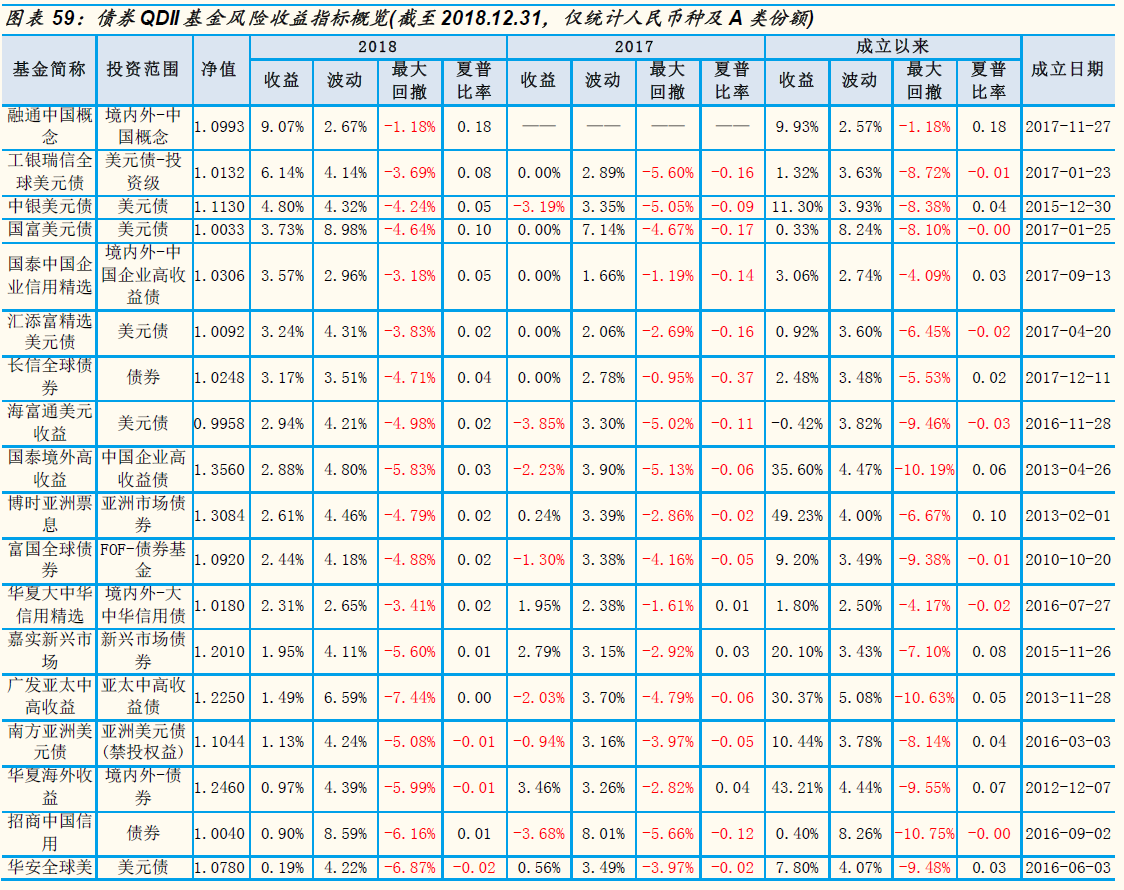

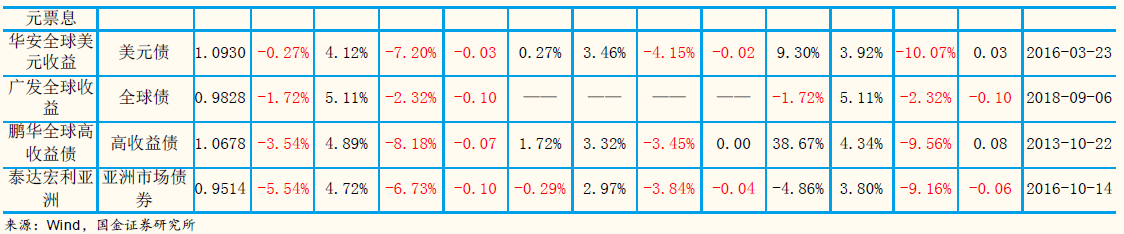

从业绩上看,2018 年度回报最高的债券 QDII 是融通中国信用债基,全年 收益高达 9.07%,不仅在债券 QDII 类别中拔得头筹,更是领先全部 QDII 产品。该基金 2018 年以较为保守的投资策略应对美元债市场的波动加剧, 在美元债上整体持仓保守、期限很短,主要以票息收入为主。不过我们注 意到该基金规模目前只有 0.19 亿,故不排除此前因赎回手续费造成的业绩飙升。我们长期推荐的工银瑞信全球美元债在 2018 全年走势稳中有升, 以年度收益 6.14%的成绩夺得债券 QDII 涨幅第二,同时高居全部 QDII 基 金业绩第三。该基金投资于美元投资级债券的比例不低于非现金基金资产 的 80%,在全年高收益债跌幅明显、投资级债券稳中有升的背景下,凭借 核心配置投资级信用债和浮息债的策略,在各类基金中脱颖而出,值得长 期配置。

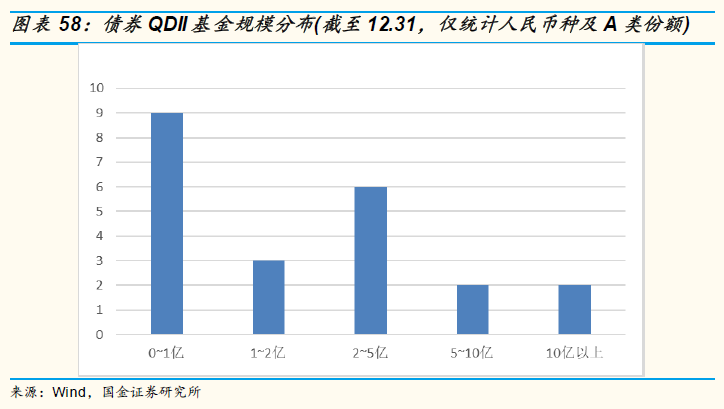

长期以来国内债券类 QDII 多倾向于将投资重点放在中低信用等级的投机级 债券,然而预计 2019 年此类高收益债波动依然明显,投资级债券则相对 稳健。从当前市场环境下的资金安全角度,我们建议投资者降低风险暴露 水平,审慎选择通过信用下沉博取高收益,同时注意保持组合的偏短久期, 从而适度规避利率风险、保持充裕流动性,更多聚焦收益率曲线短端所带 来的确定性收益。建议投资者选择配置组合久期较短、以优质投资级债券 为主的债券基金,并密切关注利率端与信用端的演变,兼顾风险与收益的 平衡。目前运作中的全部 54 只债券 QDII 基金当中,仅工银瑞信全球美元 债(003385) 专注于投资级信用债,在实际操作中始终以投资级信用债和浮 息债为核心配置,在 2018 年度不仅回报率 6.14%领先同业,且年化波动率 4.14%属较低水平,承担单位风险的收益更高,故我们继续推荐该基金纳入投资组合。

在 2019 年经济增速下行、政策有望宽松的预期下,与股市相关性较低的债券市场迎来较为确定的投资机会。2018 年投资级中资美元债小幅收涨,高收益债表现欠佳。2019 年美联储加息或近尾声,中国货币和财政政策都将逐步放松,转为宽松的流动性叠加政策利好将提振美元债市场情绪;人民币汇率仍存贬值预期,投资中资美元债可继续赚取汇兑收益。但同时国内依然严控外债风险、美国国债收益率仍有上行空间、人民币贬值增加发行人偿债负担等,部分企业融资压力仍然较大。鉴于 2018 年以来信用风险频发、2019 年市场对经济 衰退危机担忧情绪升温,投资者需提升对中资美元债信用等级要求,尤其防范部分行业高收益债券的违约风险。投资级债券则主要受流动性而非违约风险影 响,是当前风控优先的投资策略下债券投资的更优选择。目前运作中的全部 54 只债券 QDII 基金当中,仅工银瑞信全球美元债(003385) 专注于投资级信用债, 在实际操作中始终以投资级信用债和浮息债为核心配置,在 2018 年度不仅回 报率 6.14%领先同业,且年化波动率 4.14%属较低水平,承担单位风险的收益 更高,故我们继续推荐该基金纳入投资组合。

新兴市场及中国概念 QDII

1、新兴市场&港股:经济景气下行,静待加息结束

2018 年度新兴市场整体表现弱势。受美联储加息致美元流动性收紧影响, 以阿根廷、土耳其等为首的新兴国家资本外流严重,货币、股市皆遭重锤, 随后蔓延到其他国家。特朗普掀起的贸易战引发市场高度不确定性,叠加 中国的紧信用政策,使得国内经济增长承压,第三季度中国 GDP 同比增长 6.5%,比二季度回落 0.2 个百分点,创 2009 年第二季度以来新低;反映到股指,港股与 A 股均在 1 月后开启持续单边下行模式:截至 12 月 31 日,恒生指数全年下跌 13.61%,恒生国企跌幅为 13.53%,沪深 300 跌幅达25.31%;MSCI 亚洲指数年内下跌 15.59%。

不过,巴西和印度两个市场在今年实现逆市上涨,引发市场关注:印度走 出了前两年因废钞和税改而陷入的低谷,成为全球增速最快的大型经济体, 2018 年前三季度 GDP 增速分别达到 7.7%、8.2%、7.1%;南美最大经济 体巴西自 2017 年走出衰退,2018 年前三季度 GDP 增速达 1.2%、0.9%、 1.3%;指数上来看,巴西圣保罗 IBOVESPA 指数年内涨幅 15.03%,印度 孟买 SENSEX30 也涨了 5.91%。