债券 QDII

1、海外债市:投资级更稳健,防御能力占优

在 2019 年经济增速下行、政策有望宽松的预期下,与股市相关性较低的 债券市场迎来较为确定的投资机会。与国内相比,海外债券市场更加成熟, 而由于美元长期的储备货币地位,美元债市成为世界第一大债券市场,业 绩表现相对优异,且通过分散投资和优选较高信用级别债券,美元债投资 的信用风险整体可控。在美元债细分领域中,由中国企业在美国市场发行 并以美元计价的中资美元债更多面向亚洲地区投资者,是当前债券型 QDII 最为青睐的投资券种。中资美元债兼具类固收品种的稳健特性,又能把握 市场上升的红利,且与中美两国债券相关性均较低,而与新兴市场美元债 走势相关度较高,其波动性又明显小于后者,可使投资组合进一步多元化 以降低风险。

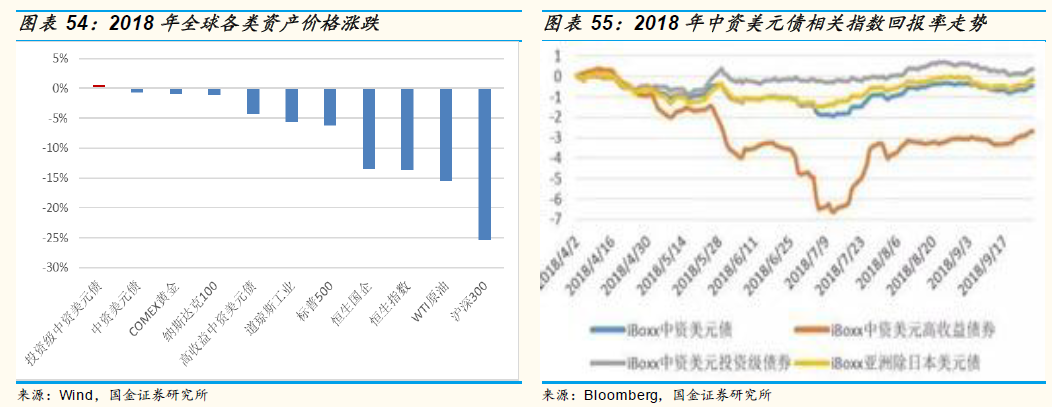

2018 由于全球流动性收缩、信用利差走阔叠加贸易摩擦与债券违约等冲击 事件,中资美元债市场打破了长达四年的单边上涨行情,振幅明显加大, iboxx 中资美元债指数全年小幅收跌 0.68%。具体来看,上半年在去杠杆严 监管的背景下,境内债市违约事件集中爆发的风险传导效应叠加美国国债 利率持续上行,共同抬升美元债市场避险情绪,使得中低等级企业融资面 临较大困难,信用债利差不断走阔;6 月中旬以来美元人民币汇率的贬值 更加剧了中资美元债的下跌,“债灾”席卷境内外债市,中资美元债指数呈 单边下跌态势。下半年以来在扩内需稳投资的政策导向下,债市基本面及 企业融资环境均有所改善,但人民币贬值加剧令境内发行主体成本及偿债 压力增大,且中美贸易摩擦升级持续扰动债市,使得中资美元债指数振幅 加宽。

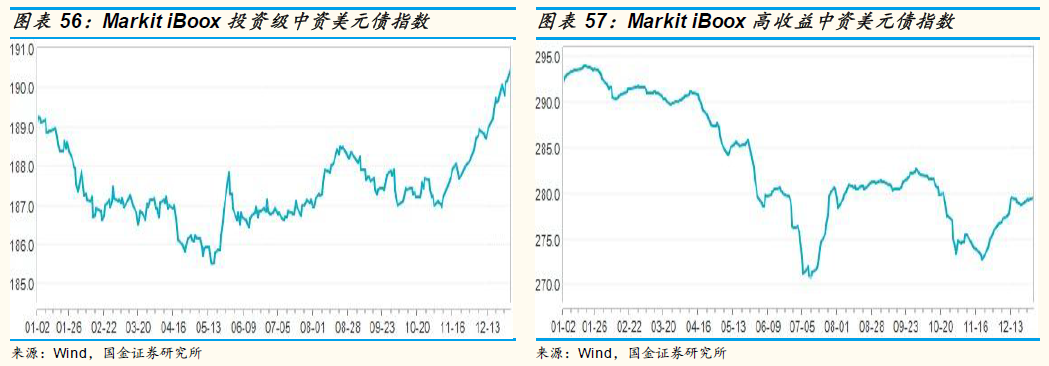

按信用等级分类来看,投资级中资美元债优势犹存,高收益债则表现欠佳。 2018 年债券市场的一大特点是高信用等级与低等级品种出现明显分化。从 指数表现看,iboxx 投资级中资美元债指数全年走势平稳,年度小幅收涨 0.57%,在全球资产价格动荡下行的大环境中保持正收益,防御配置价值 凸显。而 iboxx 高收益债指数则因全球流动性紧缩、信用利差持续走阔影 响,全年收跌 4.4%。

投资级债券指 S&P 评级 BBB-级及 BBB-级以上,或 Moody’s 评级 Baa3 级及 Baa3 级以上,或 Fitch 评级 BBB-级及 BBB-级以上的高等 级债券,其价格的主导因素是流动风险溢价。高收益债券价格的主导 因素则是信用风险溢价。

展望 2019 年,美联储加息周期或接近尾声,中国货币政策和财政政策都 呈逐步放松趋势,届时转为宽松的流动性叠加有望出台的政策利好,将对 美元债市场情绪形成提振;当前人民币汇率仍存在贬值预期,投资中资美 元债可继续赚取汇兑收益。但另一方面,国内依然严控外债风险、美国国债收益率仍不排除有上行空间、人民币贬值增加发行人偿债负担等,部分 企业融资压力仍然较大。鉴于 2018 年以来信用风险频发、 2019 年市场对 经济衰退危机担忧情绪升温,投资者需提升对中资美元债信用等级要求, 尤其防范部分行业高收益债券的违约风险。投资级债券则主要受流动性而 非违约风险影响,是当前风控优先的投资策略下债券投资的更优选择。

不过长远来看,高收益债仍有望蕴藏一定配置价值,投资者可予以关注。 从资金面来看,国内外货币政策都将趋于逐步宽松,对信用利差而言较为 正面。随着宽信用政策转向,社融逐渐企稳,融资环境边际改善有助于信 用利差逐步收窄。就估值而言,目前中资美元高收益债的信用利差居于历 史相对高位,意味着其估值处于近年来低谷,2019 年预计处于风险持续释 放状态,未来下行空间已被不断压缩,值得长期关注以捕捉投资机会。

2、绩优基金筛选

我们统计了 22 只债券 QDII 基金(仅统计人民币种及 A 类份额)的规模分布, 结果显示多数基金规模偏小,且在 2018 年底遭遇一定程度的赎回。具体 来看,0~1 亿元规模的债券基金数量最多,为 9 只;其次是 2~5 亿区间的 产品数量 6 只;规模超过 10 亿元的共 2 只产品:博时亚洲票息的规模最大,为 18.23 亿元,其次是鹏华全球高收益债的 10.65 亿元。