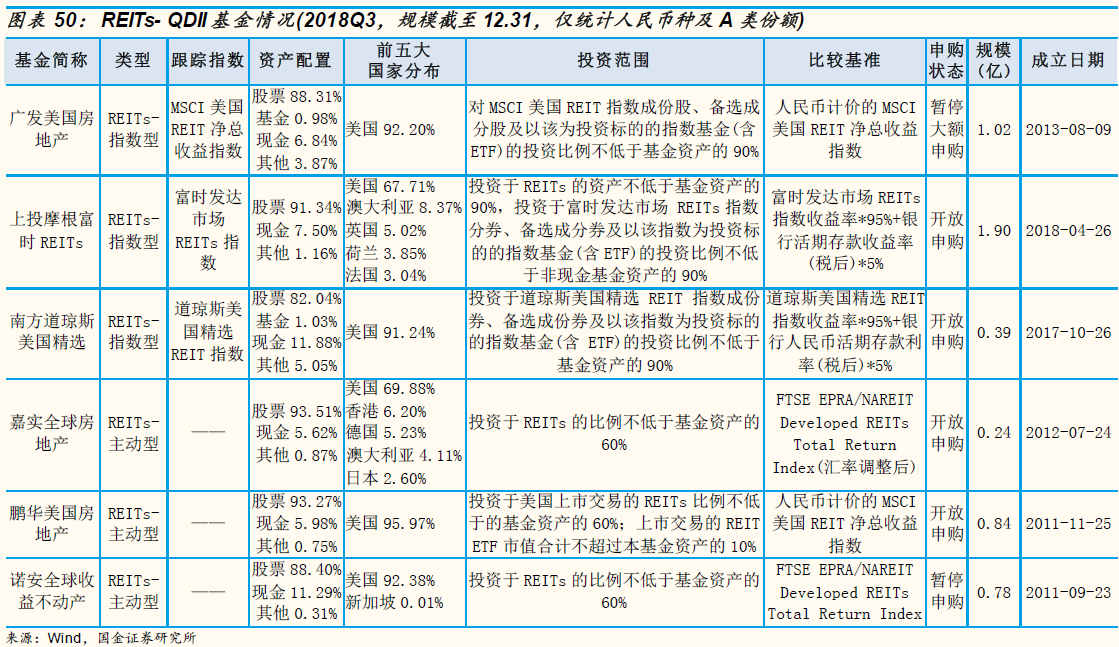

从投资地域角度观察,广发美国房地产、鹏华美国房地产和南方道琼斯美 国精选这 3 只基金仅投资于美国市场;诺安全球不动产、嘉实全球房地产 和上投摩根富时 REITs 这 3 只则定位于投资全球范围内的 REITs,业绩比 较基准也均为富时发达市场 REITS 指数,其成分涵盖美国、英国、法国、 澳大利亚、加拿大、日本、香港、新加坡等重要 REITs 市场,反映全球市 场上市交易 REITs 的投资表现。不过,诺安全球不动产的配置情况相较于 业绩基准有一定偏离,其仓位操作较为灵活,历史最低仓位曾低至 60%; 三季报披露 的配置 区域也 仅涉及美 国和新 加坡,且 美国投 资比重 高达 92.38%,新加坡的仓位占比仅为 0.01%。嘉实全球房地产的区域配置情况 与复制基准指数的上投摩根富时 REITs 相近,但持仓除 85%为房地产行业 外,另有信息技术占 6.11%、非必需消费品占 4.2%。

整体而言,6 只 REITs-QDII 基金投资于美国 REITs 市场的比重均在六成以 上,持仓也多以西蒙房地产、普洛斯公司等美国房地产信托巨头为主,故 从净值走势上看,基金之间关联度较强。鉴于 2019 年美国房地产市场景 气程度有下滑隐患,建议投资者在 REITs-QDII 的选择中优先考虑投资地域

更为多元的产品,从而分散单一国家房地产市场的下行风险。上投摩根富 时 REITs、嘉实全球房地产这 2 只基金的区域投资集中度相对较低,其中 上投摩根富时 REITs 对于房地产领域的投资更为专注。

西蒙房地产集团公司是美国最大的上市零售REITs 公司, 也是 S&P500 等指数的权重股,1993 年上市至今市值规模接近 600 亿美元。 公司持有、开发并管理零售房地产物业如大型购物中心、名品折扣销 售商场、社区/时尚中心等,旗下物业遍布北美洲、欧洲和亚洲地区的 城市核心区域,具备较强的基础资产分散性和规模效应。从经营数据 上看,西蒙地产旗下物业平均租金、租用率十年以来持续高于行业平 均水平。

2.2、REITs-主动管理型基金

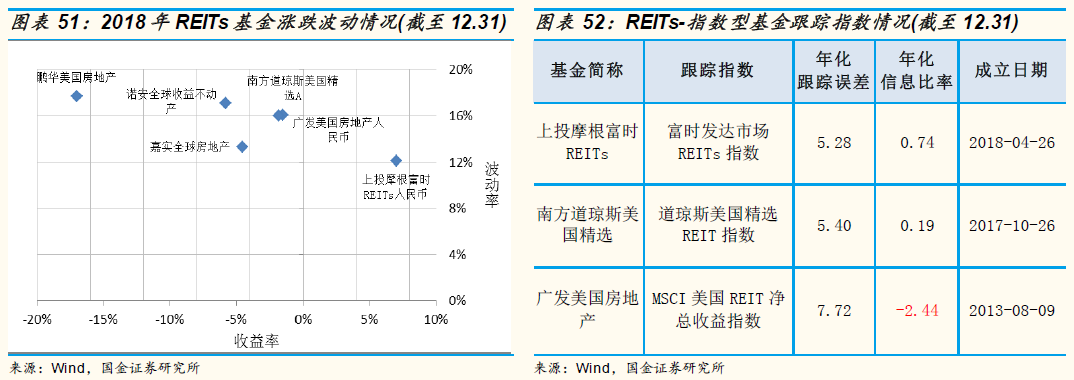

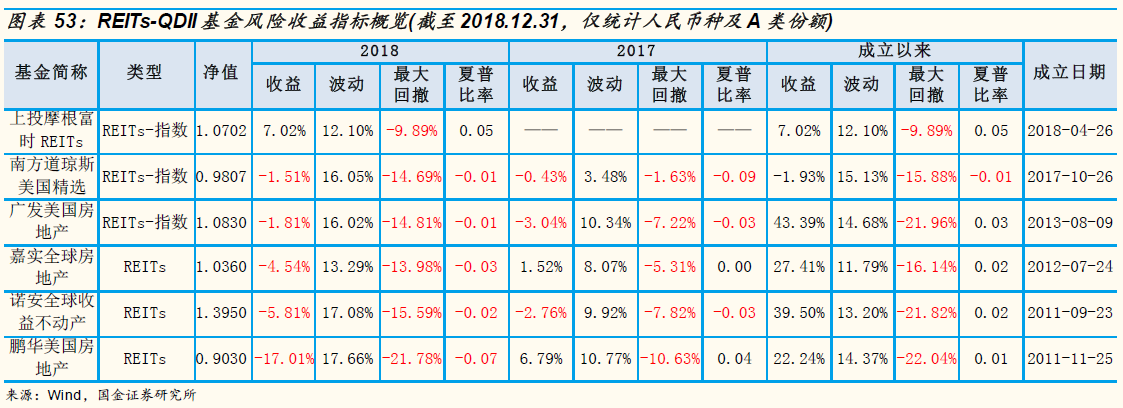

3 只主动管理型 REITs 基金在 2018 年多数月份表现不及指数型 REITs,因 主动管理型对基金经理的投资管理能力要求更高,而以美国为主的海外 REITs 市场调研难度较大,且主动型产品往往持有一定仓位的地产股,而 二级市场资本利得需要管理人对经济基本面、房地产景气度和利率水平等 因素进行预判,还会受到股市大环境的影响,故获取收益的难度相对较高。 2018 年以来因受到持仓中的美国地产股波动拖累,主动型产品业绩相对落 后。此外,诺安全球收益不动产尽管中长期表现相对突出,但数月之前就 已暂停申购。

2.3、REITs-指数型基金:上投摩根富时 REITs

从基金业绩角度,2018 年以来指数型的 3 只产品表现相对优于主动管理型, 其中上投摩根富时 REITs 以 7.02%的年度涨幅成为全部 REITs 基金中仅有 的正收益者,且波动程度最低,风险调整后收益最高,但部分原因主要在 于该基金成立于二季度,避开了此前美国 REITs 市场的回调;排名第二的 南方道琼斯美国精选同样成立时间刚满一年,跌幅 1.51%相对较轻。广发美国房地产运作时间超过五年,成立以来累计收益率 43.39%,年化收益率 10.82%。

考察各只基金成立以来对指数的追踪准确度,上投摩根富时 REITs 运作 8 个月以来年化跟踪误差 5.28,年化信息比率 0.74,在 3 只基金中对指数的 拟合程度最佳。广发美国房地产成立五年多以来对标的指数的跟踪误差相 对较大,年化信息比率为负。故综合考量业绩与风险收益指标、对指数的 跟踪误差、投资地域分散程度等各个维度,上投摩根富时 REITs(005613) 表现最佳。

综上分析,REITs 作为兼具弹性的固定收益品种,具备与主流资产领域之间的 较低相关性,在基金组合中适度持有 QDII-REITs 可有效增强组合的防御能力, 利于投资者扩宽有效投资边界、提高基金组合的风险收益比。2018 年 REITs- QDII 在全球主要资产市场波动放大之时即展露出稳健抗跌、逆势上行的能力。 不过鉴于当前全球流动性绷紧和金融风险的攀升,房地产周期景气度边际放缓, 建议投资者仅以适度仓位参与。综合考量业绩与风险收益指标、对指数的跟踪 准确度、投资地域分散程度等各维度,上投摩根富时 REITs(005613)表现最佳。