数量上占比较高的类别中,住宅与商办类与就业率成正向关系,因就 业人数增长推高租房需求,催生较高的租金和出租率;消费力强有利 于零售物业,生产力高有利于工业地产,故这几类对经济周期更为敏 感,价格波动也较大;与之相对,独立店面由于租户相对分散、且股 利收益的贡献度较高,价格相对稳定;而预制房屋类和仓储类则具有 一定的逆周期性,价格波动也较小;健康医疗类则具有相对长周期的 特征,对短期波动不太敏感。

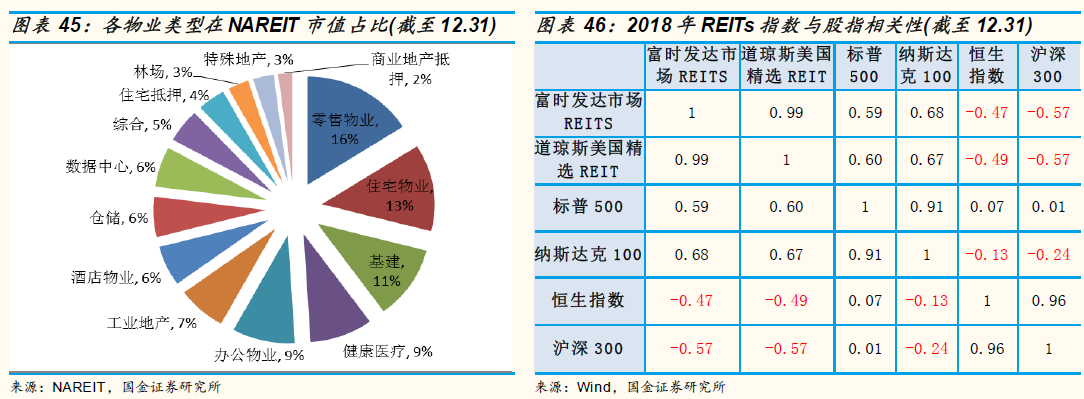

REITs 作为以租金收入为主的金融产品,与股票、债券和其他主流资产领 域之间存在着较低的相关性,因而在 QDII 投资组合中持有 REITs 品种可有 效降低组合波动、分散单一权益类市场风险。我们将 REITs 代表指数与几 大主要市场股指走势对比,可看出 2018 年以来 REITs 指数走势与各大主 要市场指数的相关系数普遍较低,尤其与 A 股及 H 股皆为负相关。而美股 指数之间、A 股与 H 股之间相关系数均在 0.9 以上。

但值得注意的是,REITs 的二级市场价格驱动因素包括经济状况、商业地 产市场景气程度和利率水平等,亦受到证券市场环境的影响。随着全球流 动性绷紧和金融风险的攀升,房地产周期景气度边际放缓,2019 年投资 REITs 的二级市场收益部分以及 QDII-REITs 对房地产股票的持仓均有可能 受到利空因素威胁,故投资者不宜过度参与,以防基金收益受到波及。

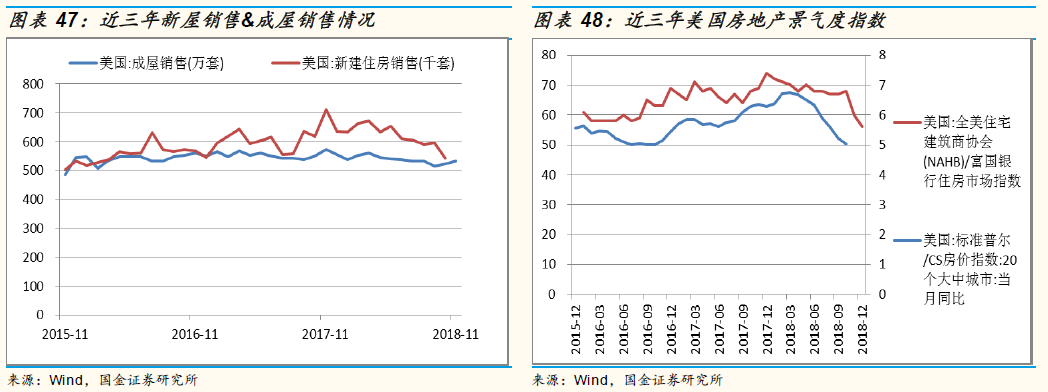

随着美联储加息周期持续带动市场利率上行,房地产投资、居民购房 成本不断抬升,房地产投资有逐步放缓趋势。11 月美国 30 年抵押贷 款平均利率升至 4.87%,较 10 月进一步上升 0.04 个百分点,已连续四个月抬升,回到 2011 年初水平,至 12 月方有所回落至平均 4.64%。当前美国房地产景气度已初现拐点,房屋销售、价格、投资均显示房地产景气下行:美国新屋和成屋销售均持续放缓,其中 10 月新屋销售折年数 544 千套,较 9 月减少 53 千套;成屋销售 9 月 515 万套跌入年内谷底,10、11 月有小幅回升。从综合指标看,美国房地产市场全国住宅建筑商协会/富国银行房地产市场指数 11 月快速下降至 60,较10 月下调 8 个点,创 2014 年 2 月以来单月最大跌幅;标准普尔/CS20 个大中城市房价指数也于 10 月创下近两年最低值。

不过另一方面,美联储 12 月议息会议已开始考虑暂缓对货币政策的逐步紧 缩,预计 2019 年夏季有望停止加息周期,则届时抵押贷款利率将随之回 落,从而减轻购房者压力、促进房屋销量,对美国楼市和地产股形成利好, 进而提升 QDII-REITs 基金的投资收益。从宏观层面看,当前美国就业市场 形势较好,失业率降至 3.7%为 2000 年 12 月以来的最低水平,居民人均 可支配收入和消费支出增长稳健,有望带动美国主要城市住房需求;鉴于建筑材料和劳动力成本上升造成新房供给不足,预计 2019 年美国楼市库 存量整体呈下降趋势,对房价走势形成支撑。从基金所投资的 REITs 企业 三季度财报来看,大多数企业表现优于预期,获利成长速度甚至高过之前 几季。此外,REITs 相较其他权益类资产在估值上具有明显优势,股息收 益亦较为可观,故 REIT 基金具备长期配置价值。

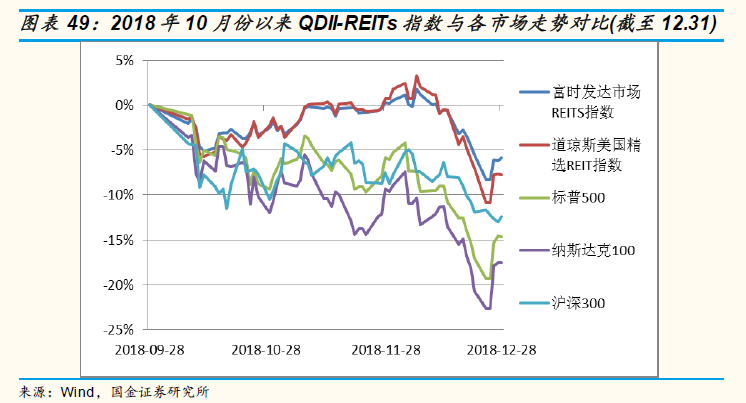

在 2018 年 10 月份以来全球主要资产市场波动放大之时,REITs 展露出稳 健抗跌、逆势上行的能力。继 10 月各大资产普跌背景下 REITs 基金相比 同期市场指数及其他各类 QDII 跌幅较轻、表现仅次于黄金与债券基金之后, 11 月 REITs 品种延续了前一月的理想表现,10 只产品平均上涨 4.57%, 且风险收益比在各类 QDII 中最佳。但 12 月终究难逃各类风险资产普跌的 压力,回吐年内部分涨幅。全年来看,REITs 基金平均收益有 7 个月为正, 胜率 58.33%在各类型 QDII 基金中居前,在上行市场当中涨幅一度跑赢各 大股票指数,在下行环境中则展现出较强抗跌性。

2、绩优基金筛选

2.1、QDII-REITs 基金概览

目前运作中的 6 只 QDII-REITs(仅统计人民币种及 A 类份额)均主要投资于 美国市场。按投资方式来看,诺安全球不动产、鹏华美国房地产、嘉实全 球房地产这 3 只属于主动管理型基金,投资于 REITs 的比例不得低于基金 资产的 60%,除投资 REITs 及相关 ETF 外还可投资房地产行业上市公司 股票。广发美国房地产、南方道琼斯美国精选、上投摩根富时 REITs 这 3 只为指数基金,分别跟踪以美国市场为主的 REITs 指数:MSCI 美国 REIT 指数、道琼斯美国精选 REIT 指数、富时发达市场 REITs 指数。