整体来看,标普 500 指数作为最能反映美国股票市场整体走势的基准指数 之一,所涵盖的各行业权重与美股全市场情况基本类似,指数同比增速与 美国经济增速表现出极强的相关性,历史上来看只有在极少数时间段才会 出现背离。且相比其他各类美股指数,标普 500 在行业配置上相对分散、 较不易受到走势大起大落的行业板块影响,尽管在上行市场中牺牲了进攻 性,但在 2019 年美股阶段性波动恐将放大的背景下,选择标普 500 基金 可在一定程度减轻美股品种对组合收益的扰动。

运作中的标普系列指数 QDII 共计 5 只(仅统计人民币种及 A 类份额),其中 跟踪标普 500 指数的有博时标普 500ETF、博时标普 500ETF 联接、易方 达标普 500 这 3 只基金。

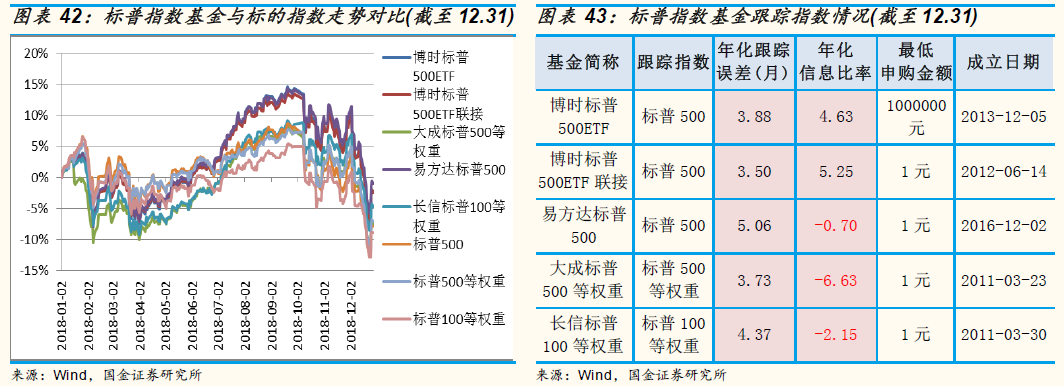

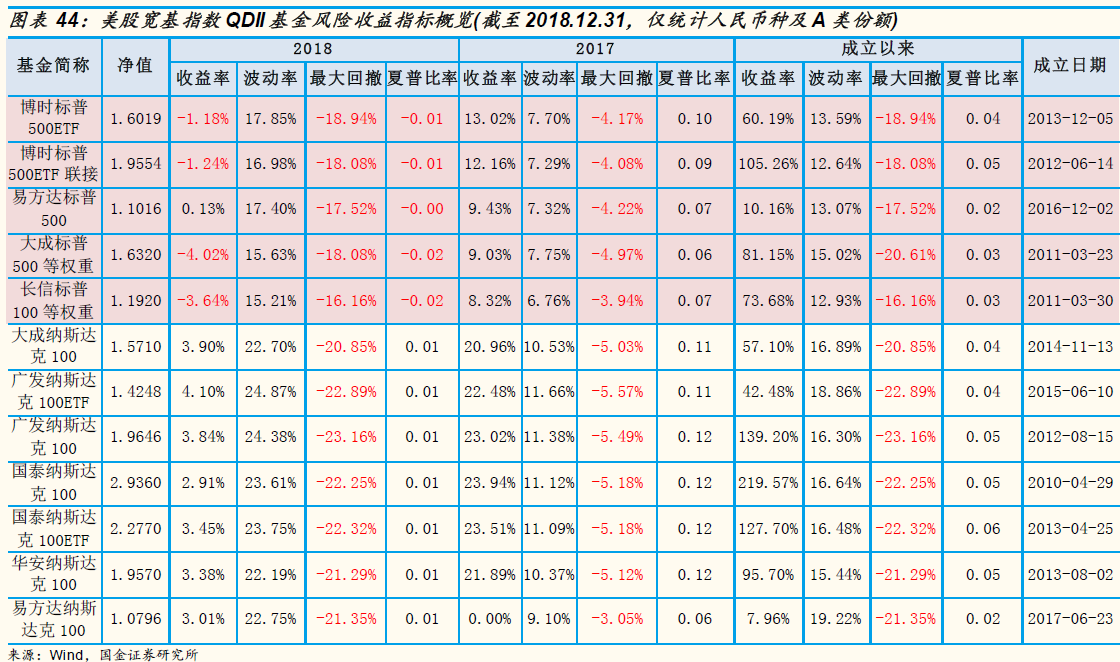

从对指数的跟踪偏离度来考察,截至 12 月 31 日,博时标普 500ETF 联接 基金的年化跟踪误差最低(3.50)、年化信息比率最高(5.25),反映出对指数 的拟合程度 最好。 从基金 的业绩及 风险收 益指标角 度来看 ,博时 标普 500ETF 联接综合表现较为优秀:2018 年度该基金总收益-1.24%,在标普 系列指数基金当中跌幅相对较轻;2017 年度收益 12.16%仅次于博时标普 500ETF;成立以来波动率控制能力较好,累计回报率达 105.26%。结合 各基金历史业绩、风险收益配比情况、投研团队综合实力及基金最低申购 金额等因素,推荐博时标普 500ETF 联接(050025)。

结合 2019 年全球金融风险水平将会进一步上升的推断,我们建议投资者 持有估值相对偏低、波动较为平缓的标普指数基金,其中标普 500 指数所 涵盖的各行业权重与美股全市场情况最为接近,且相比其他美股指数在行 业配置上相对分散、较不易受到走势大起大落的行业板块影响,尽管在上 行市场中牺牲了进攻性,但在 2019 年美股阶段性波动恐将放大的背景下, 可在一定程度减轻美股品种对组合收益的扰动。结合各阶段历史业绩、风 险收益配比情况、投研团队综合实力及基金最低申购金额等因素,推荐博 时标普 500ETF 联接(050025)。

REITs-QDII

1、房地产 REITs 市场:凸显防御功能,分散组合风险

REITs 作为兼具弹性的固定收益品种,具备长期回报率稳定的优势,又能 分享二级市场投资收益,还可通过经营不同领域的不动产来分散投资风险, 且与主流资产领域之间存在着较低的相关性。因此,在基金组合中适度持有 QDII-REITs 基金可有效增强组合的防御能力,有利于投资者扩宽有效投 资边界,提高基金组合的风险收益比,符合 2019 年增强防御、多元化分 散组合风险的投资宗旨。不过鉴于当前美国经济增速放缓、房地产景气度 已初现拐点,建议投资者仅以适度仓位涉足地产领域。

投资 REITs 的最大优势是,既能享受固定收益产品的长期稳定回报率,又 能分享通胀上升期租金和房价上涨的红利以及二级市场投资收益。REITs 的固定收益部分来自 REITs 将每年的大部分租金收入等盈利以分红的形式 分配给投资者,故这部分收益波动性较小,基本保持稳定增长。根据规定, 每只 REITs 收入的 90%都必须分红,以富时发达市场 REITs 指数为例, 年均分红派息率超过 4%(考察期 2006.3.30~2017.12.31),远高于美国近十 年平均 1.6%的通胀水平。过去 20 年里,REITs 行业的分红只有两年落后 于通胀,绝大多数时间其年复合增长率跑赢各大指数。在通胀的上升期, 出租率和房租会持续上涨,REITs 的分红也随之水涨船高,从而抵消通胀 的侵蚀。另一方面,REITs 还可参与二级市场交易,其价格走势与房地产 板块表现、经济景气程度、利率水平和市场情绪等因素挂钩,收益往往具 备一定弹性。以富时发达市场 REITs 指数为例,其近十年年化收益率达到 13.10%,高于同期标普 500 指数 11.65%的水平。

与传统的房地产开发只能投资于固定单个项目相比,REITs 可以投资于不 同的项目,从而在一定程度回避风险。REITs 按照投资物业项目类型可分 为零售物业、住宅、写字楼、基建等,不同物业类型的 REITs 在经济周期 中的波动方 向大体 一致, 但波动幅 度和收 益空间却 可能有 较大差 异。 REITs-QDII 基金可根据经济周期的不同阶段调整各细分类型 REITs 的投资 比例,从而进一步平滑业绩波动、展现防御属性。