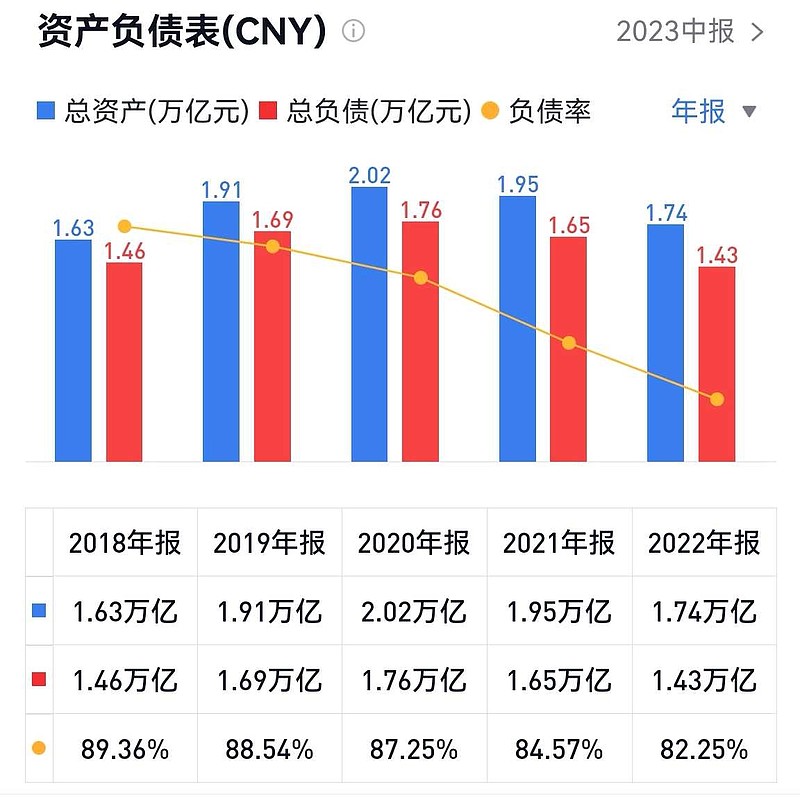

第一家公司,地产危机后负债越来越多,那么没什么好说的,这家公司一直是骗子,财报是假的,老板已经进去了。

第二家公司,地产危机后,倒是在去杠杆,两年减了15%负债,但是资产减的更快,资不抵债,负债率反而走高,债务违约。

第三家公司,曾经雪球大V爱股,擅长十个锅七个盖,地产危机后,负债也减了15%,但也是资产减的更快,最终负债率不降反升,债务违约。

第四家公司,还算本分的地产公司,也在努力减债,可惜能力有限,两年减了19%的债,负债率还是太高,曾经救了一下,放弃了,债务违约。

第五家公司,努力减债,两年减了27%的债,但负债率确实下来不少,曾经债券跌到30元,但近期债务都按时兑付了。

第六家公司,曾经高喊“活下来”,其实也是一直努力减债,负债率从19年的84%降到23年的73%,最近两年负债减少29%,最近遭遇挤兑,国内信用债最低到50元,近期涨到60多元。

第七家是地产界真正的优等生,负债率始终保持在70%以下,融资非常通畅不完全是因为央企背景,也得益于其一直保守的财务手段。

精彩讨论

初善君04-02 17:53这种事后分析没啥意义。。。负债都没考虑合同负债

can_i04-02 21:201 恒大

2 奥园

3 融创

4 碧桂园

5 金地

6 万科

7 华润

8

forcode04-02 20:20按陈启宗的说法,房地产公司破产没啥大不了的,土地和房子等硬资产都还在,不像软件公司互联网公司或银行一样,资产多数都是虚拟无形的,破产完剩不下啥东西,专用于特定商业模式的平台倒闭后,商标软件和专利等无形资产没太大利用价值了。

而房企破产,只要清算重组,打完折让接盘的公司继续开发没完成的房产和土地即可,除了原有股东的权益接近于清零,社会影响不大。

forcode04-02 20:24那不是,工商银行如果倒闭,会引发系统性风险,导致货币传导机制都失灵,这是系统重要性银行,绝对不能破产倒闭的。

深圳板柱197904-02 18:05用1个项目做模拟,算个账大家就明白:

1、假设土地10万平米,每平米土地1万/平米,总的土地款是10亿,7亿是借款,3亿是自有资金,3:7的杠杆很合理,由于项目公司借款,公司股权质押给了银行;

2、每平米卖2万/平米,项目总的货值是20亿,其中土地10亿,工程款4.5亿,税费利息3.5亿,销售费用和管理费用1亿,净利润预计1亿,净利润率5%;

3、现在售价直接从2万/平米下降到1.2万/平米,总货值从20亿下降到12亿,由于项目降价,工程款和管理费等并没有减少,利息一直也在增加,每年利息费用大概5000万,2年额外的财务费用增加1亿

4、项目公司净资产=12万元/平米*10万平米-10亿土地款-4.5亿工程款-税费3.5亿-销售费用管理费率利息1亿-1亿额外利息=-8亿,不计算银行贷款和自由资金投入,项目公司净资产变成负数,集团投入的自有资金全部亏掉,借款亏掉1亿,项目公司被查封,项目停工成烂尾楼。

看似3:7的杠杆率,70%的负债率很安全,房价下滑20%把本金投入全部吃掉,因为建成后的物业房价有杠杆,项目公司资不抵债。平安不动产投的那些明股市债项目就是这么套进去的。

全部讨论

两家资不抵债,

一家负债率在 90 以上。几家在 80 多的。

目前来看,

新房房价不给跌,阻碍了新房销售,

也使得财务公允价值计量分歧大。

地产公司所持资产处于明显高估状态。

80% 以上 负债率公司,

明年可能会发现,负债率蹿升。

恒大两年前,负债率从 80 多,一年内蹿升到 130%。

就是财务确认房价下跌的过程。

$中国恒大(03333)$ $碧桂园(02007)$ $万科企业(02202)$

用1个项目做模拟,算个账大家就明白:

1、假设土地10万平米,每平米土地1万/平米,总的土地款是10亿,7亿是借款,3亿是自有资金,3:7的杠杆很合理,由于项目公司借款,公司股权质押给了银行;

2、每平米卖2万/平米,项目总的货值是20亿,其中土地10亿,工程款4.5亿,税费利息3.5亿,销售费用和管理费用1亿,净利润预计1亿,净利润率5%;

3、现在售价直接从2万/平米下降到1.2万/平米,总货值从20亿下降到12亿,由于项目降价,工程款和管理费等并没有减少,利息一直也在增加,每年利息费用大概5000万,2年额外的财务费用增加1亿

4、项目公司净资产=12万元/平米*10万平米-10亿土地款-4.5亿工程款-税费3.5亿-销售费用管理费率利息1亿-1亿额外利息=-8亿,不计算银行贷款和自由资金投入,项目公司净资产变成负数,集团投入的自有资金全部亏掉,借款亏掉1亿,项目公司被查封,项目停工成烂尾楼。

看似3:7的杠杆率,70%的负债率很安全,房价下滑20%把本金投入全部吃掉,因为建成后的物业房价有杠杆,项目公司资不抵债。平安不动产投的那些明股市债项目就是这么套进去的。

1 恒大

2 奥园

3 融创

4 碧桂园

5 金地

6 万科

7 华润

8

戴维,这个负债率是建立在原始地价上的,原始地价现在比市场价高30-50%,建成的物业贬值至少30%,多的跌价50%,大部分的房地产公司资产负债表控制在70%,意味着房价跌30%,房地产公司就都资不抵债了,还在正常运行的公司是在维持现金流,用新拿地维持公司运行,其实是借新还旧的逻辑,地产公司的负债率已经失效了,个人看法,不一定对

负债率等于负债额除以总资产。负债往往是个刚性的东西,因为都是欠银行的钱和上下游的钱。但是资产是个动态的东西。如果将负债降低,但是如果资产跌价更快降的更快,也有可能负债率不降反升。

地产圈这几年就演绎了这个事情。

负债率超过60%的企业要尤为小心,负债率超过80%的企业遇到点风吹草动就有可能资不抵债。